“我就没见过比口香糖更‘斤斤计较’的品类。”

李佳在便利店收银台后面干了七年,她用手指敲了敲玻璃柜里那排五彩色小盒子,“顾客拿起又放下,最后十有八九还是抽走最左边那条3块5的薄荷味。只要旁边新货敢写5块8,他能犹豫到后面排队的人催他挪地儿。”

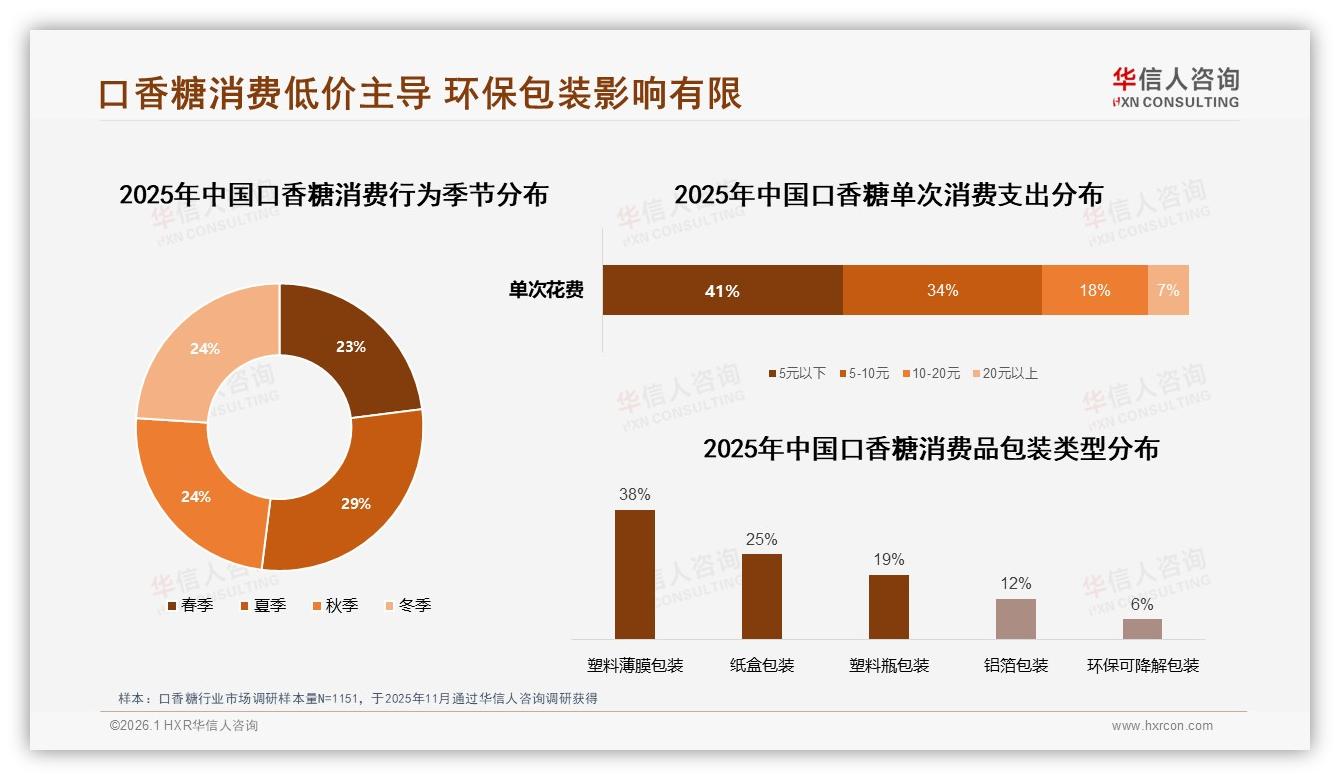

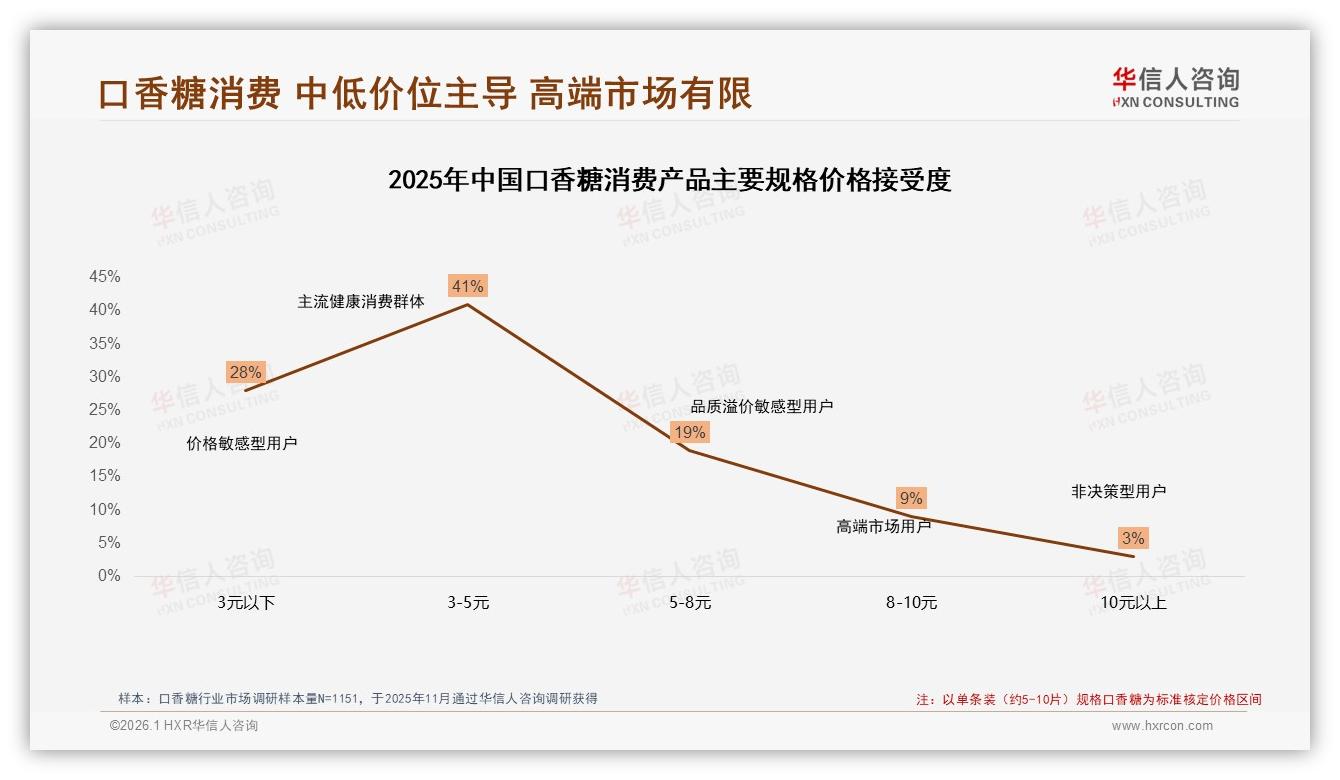

她的直觉,被《2025年中国口香糖市场洞察报告》用数字盖了章:41%的人单次只肯花5元以内,再往上加5元,人群瞬间缩到34%,两头一加,75%的消费牢牢钉死在“5元以下”这条生死线上。更残酷的是,32%的买家被归类为“价格敏感型”,是人群里最大的一派——便宜不仅是优势,更是通行证。

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

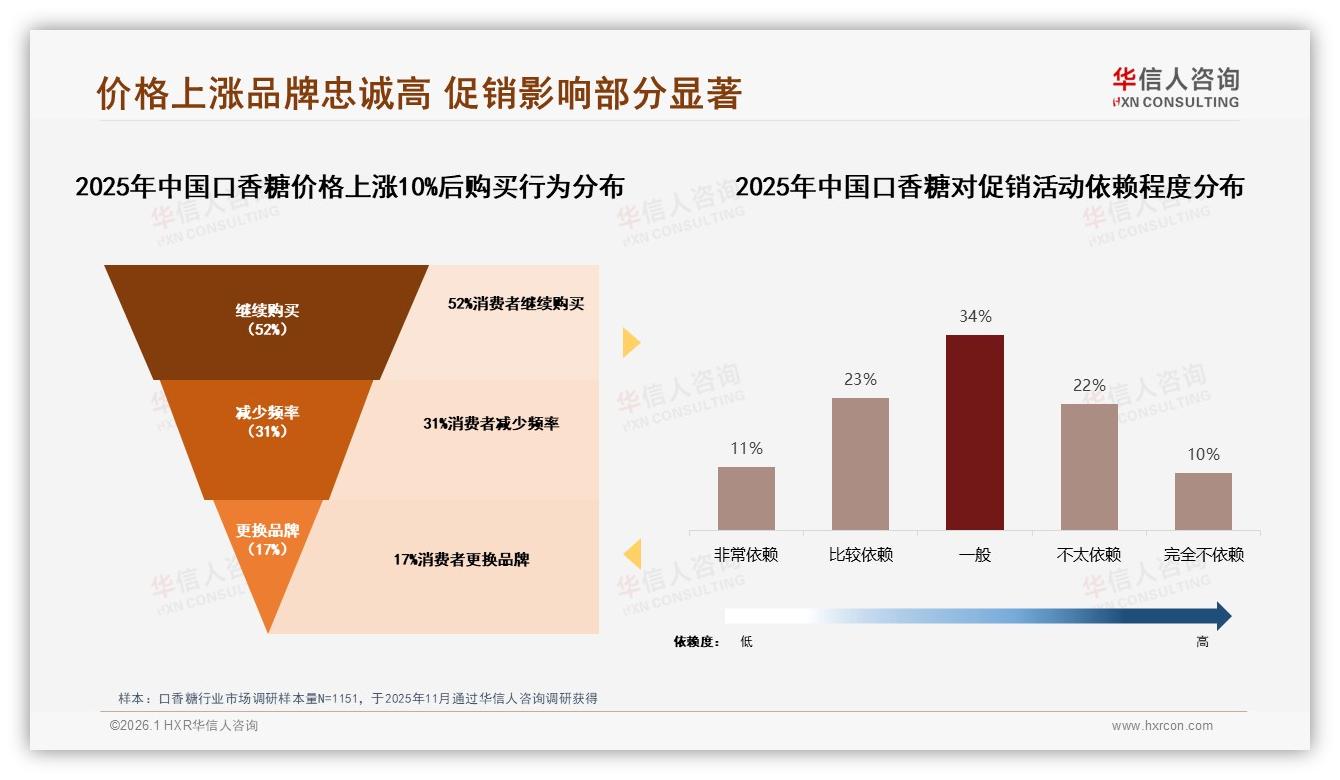

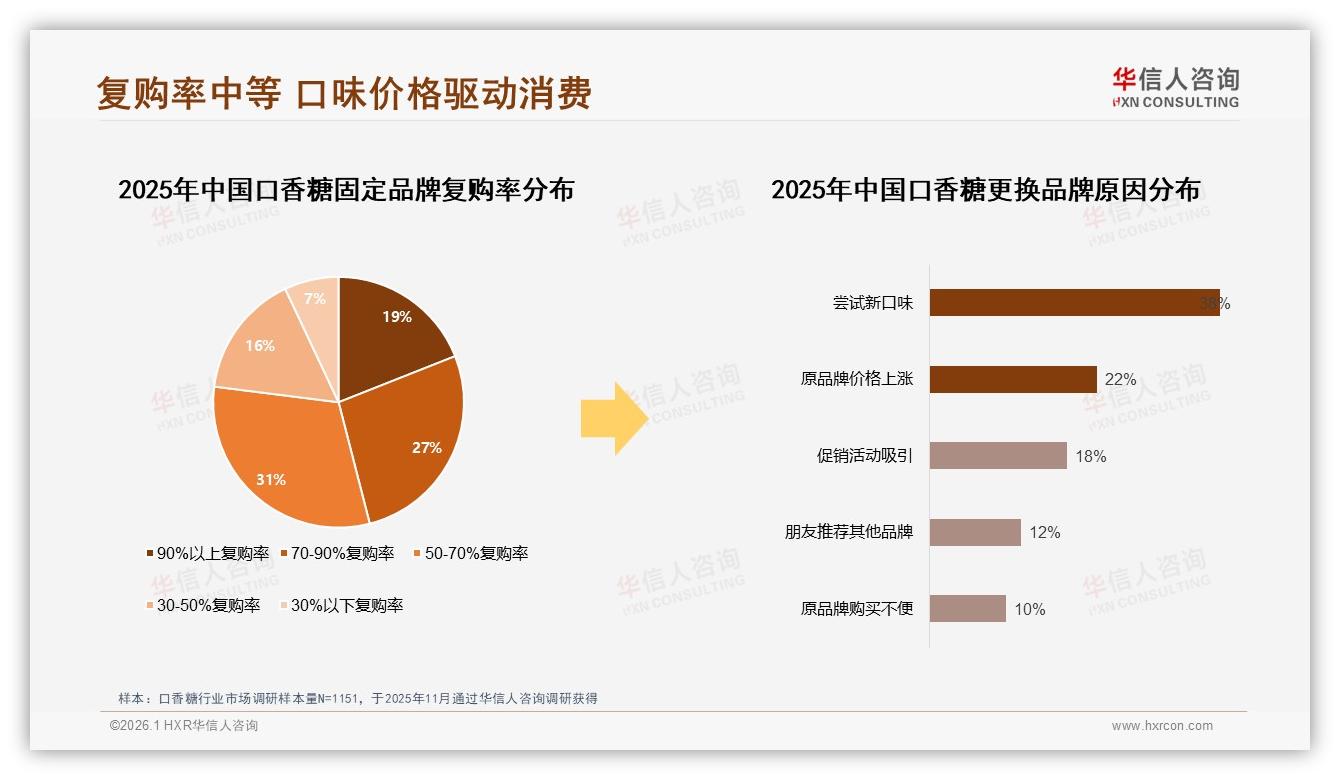

价格像松紧带,稍微多拉10%,17%的消费者直接“脱钩”换品牌;继续拉,31%的人干脆少嚼几次。于是行业里流传一句笑话:口香糖的品牌忠诚度,只比冰棍高半厘米。

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

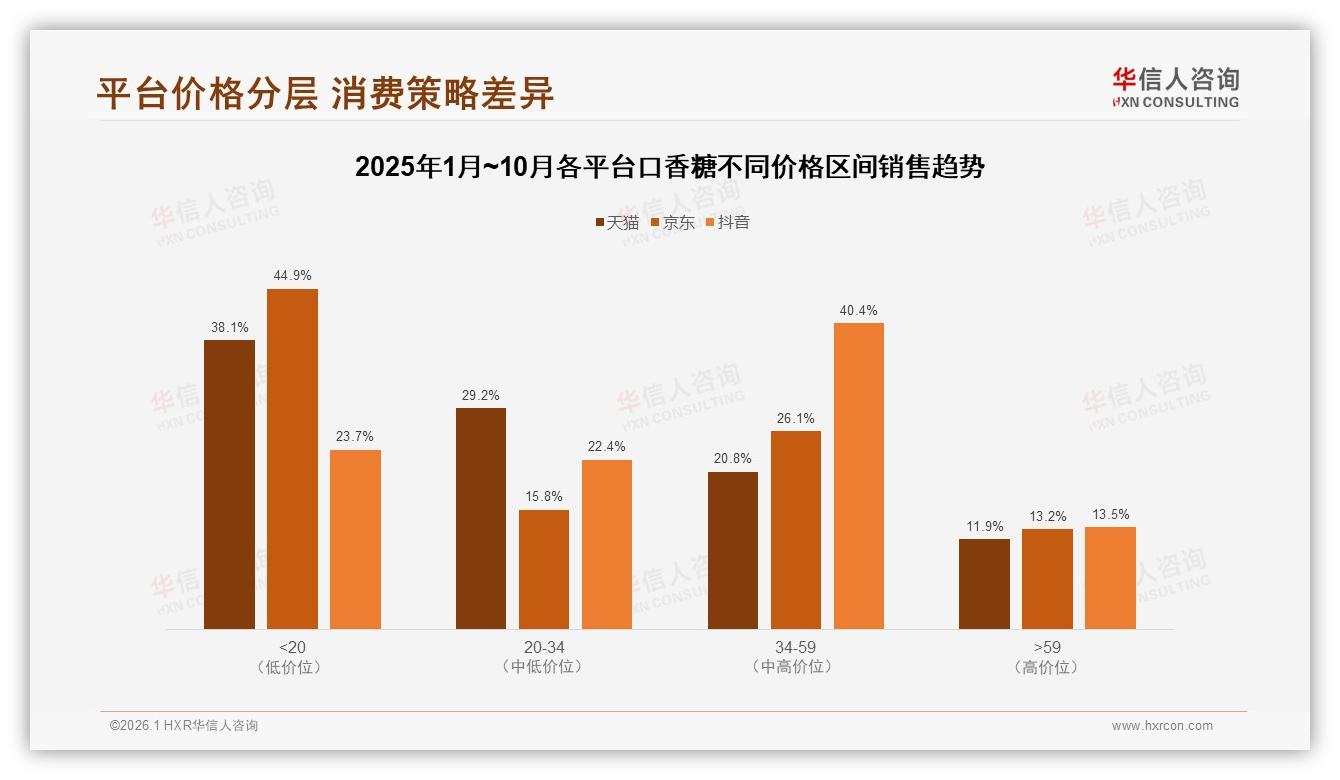

可与此同时,工厂端、渠道端、营销端却集体喊“顶不住了”。白糖、胶基、包装材料轮番涨价,2025年前十个月,天猫平台<20元价格带贡献66%销量,却只能换回38%的销售额;京东更惨,75%销量沉在低价区,利润像刀片一样薄。抖音试图用直播拉高客单,把34-59元区间卖到40%的销售额占比,可镜头一关,低价回流,热闹之后还是一地鸡毛。

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

“低价大盘稳得像个盘石,却长不出庄稼。”华信人咨询资深分析师周鸣一句话戳破痛点,“品牌们陷入‘不促销等死,促销找死’的螺旋:34%的消费者自称‘一般依赖’促销,另有34%干脆‘非常或比较依赖’,等于近七成销量要看活动脸色。可促销一停,货架立刻积灰。”

怎么办?有人干脆躺平,继续把3元薄荷卖到地老天荒;也有人决定“带着镣铐跳舞”,在5元天花板下做微创新。三条路径正在悄悄跑通——

一、给“健康”标个微溢价

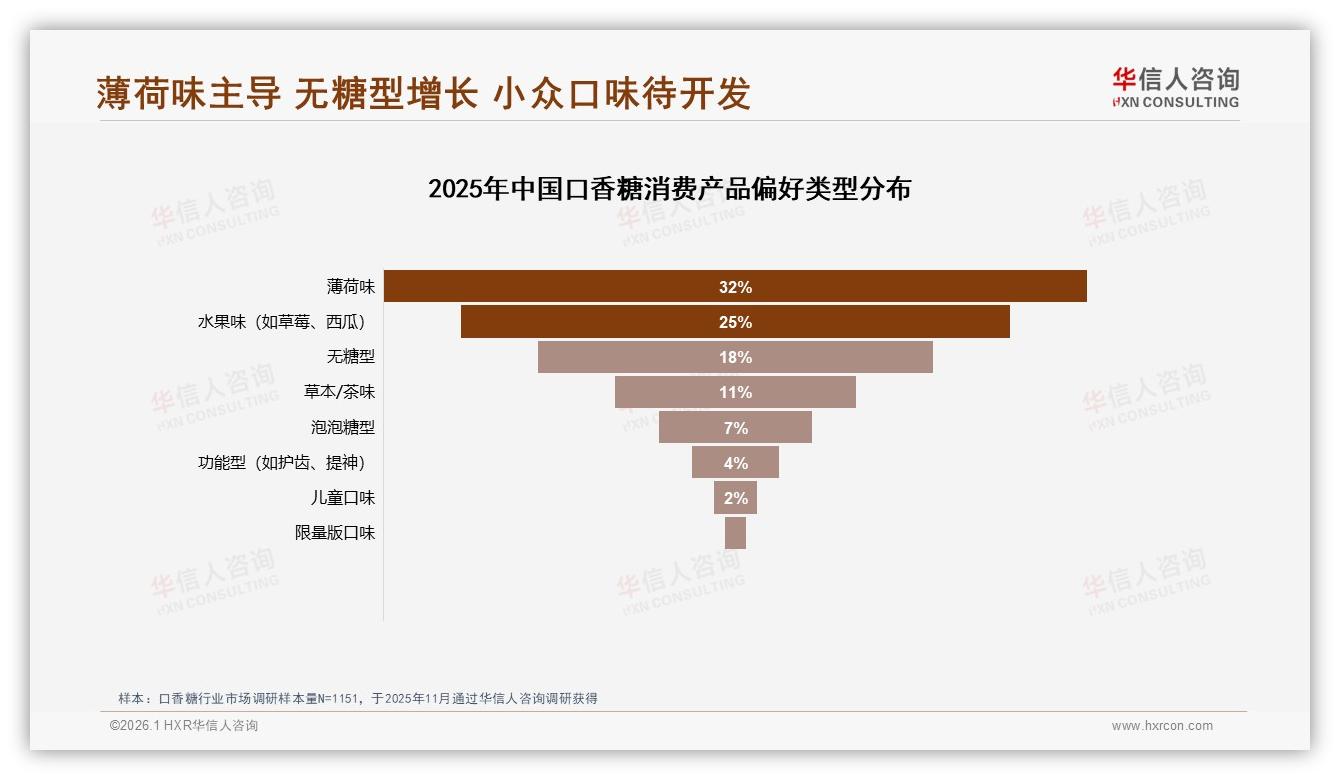

“无糖”已经从边缘选项变成18%的首选口味,仅次于薄荷和水果。供应链数据显示,代糖成本三年下降22%,这让“无糖”有了5毛到1元的提价空间。广东某区域品牌推出“无糖+益生菌”双拼概念,把5片装卖到4.9元,比同规格普通薄荷贵6毛,上市两个月复购率做到57%,比公司传统SKU高出14个百分点。消费者阿May在便利店随手扫码加入会员,“便宜又健康才回购,贵5毛就像买了份安心。”

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

二、组合装锚定“5元心理锚”

既然单条一过5元就吓跑人,那就把“量”做加法。天猫旗舰店里,某国产老牌把三条薄荷+一条水果做成“4+1”混装包,标价4.9元,实际结算均价每条3.7元,既守住5元天花板,又让消费者感觉“占了便宜”。页面评价里“性价比高”出现频率高达38%,远高于其单条装SKU的21%。

三、会员积分把“价格敏感”变“积分敏感”

价格战最怕用户“无情跳槽”。抖音直播间里,某新锐品牌把9.9元“双包组合”挂上链接,同时送900积分,积满1800分可抵1元。别小看这1元,对价格敏感型人群而言,等于把“便宜”后置到下一次,把“忠诚度”前置到这一次。数据显示,加入积分体系的消费者90天内复购率提升19%,而促销依赖度下降8%。

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

“便宜”是入场券,“理由”才是留住人的板凳。周鸣提醒,“微溢价一定要给足理由:健康、量贩、游戏化、情绪价值,缺一不可。5元以下不是坟场,而是蹦床,蹦得起来就能摸到新增量。”

故事回到便利店。李佳最近发现,那款4.9元的无糖益生菌常常下午就断货,她得从仓库补货三次。“以前便宜就能卖,现在还得加点‘听起来高级’的词。”她笑了笑,“但只要不超过5块,顾客还是愿意买单——嘴上说不要,身体很诚实。”

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

数据来源:华信人咨询《2025年中国口香糖市场洞察报告》

下一轮消费升级,也许不会把口香糖带到10元天堂,却可能让5元这条铁线变成一条弹性跑道:一边压着成本,一边拉着创新,像口香糖本身,越嚼越甜,越嚼越韧。品牌们要做的,就是先学会在5元之下跳探戈,再伺机把舞步延伸到更宽广的节拍。毕竟,75%的江山握在手里,谁能先让这片江山长出利润之花,谁就能在下一轮渠道洗牌里,笑到吹出口香糖泡泡的那一刻。