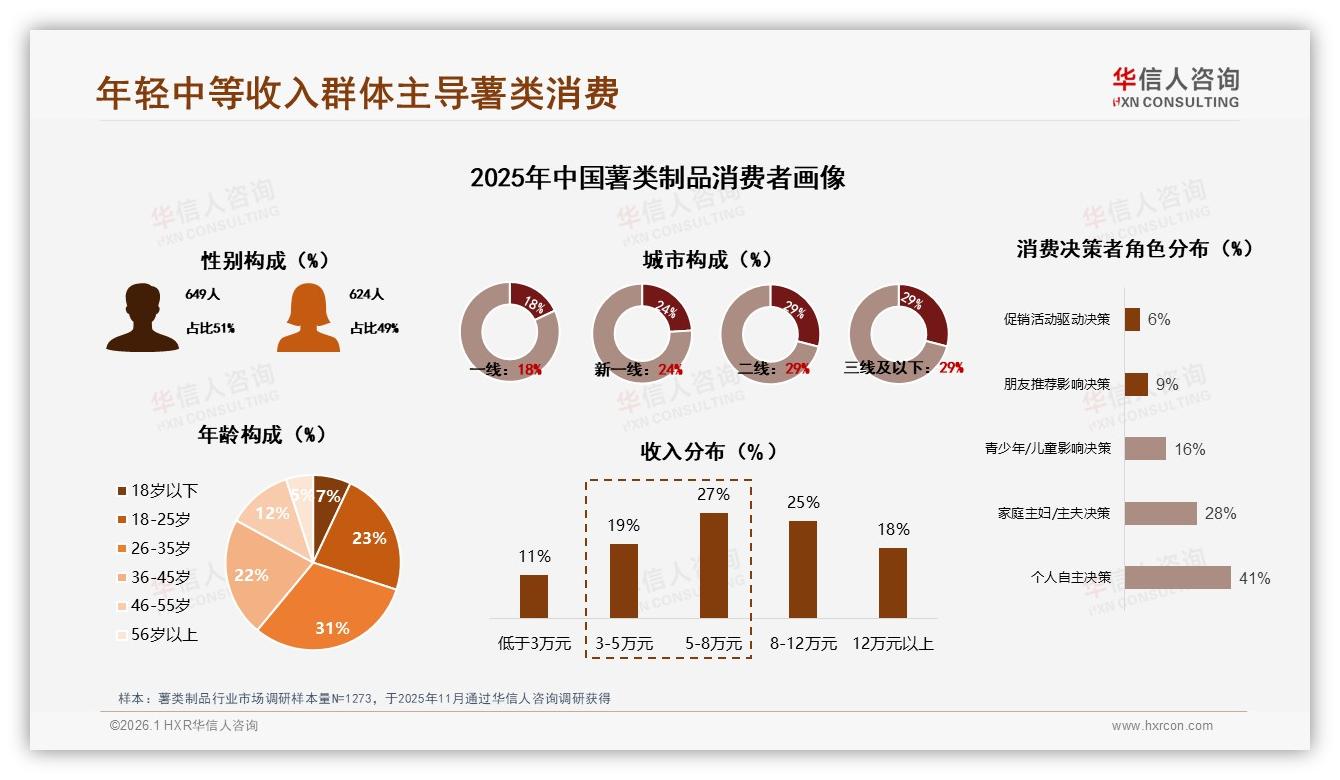

“每天下班挤地铁回家,第一件事就是拆一包薯片,麻辣味必须重,不然一天的班味压不下去。”——在北京通州租房的95后女生周彤,一句话把26-35岁年轻人的“薯类续命”场景描得活灵活现。华信人咨询最新出炉的《2025年中国薯类制品市场洞察报告》里,正是这群人把薯类零食用31%的占比硬生生推成了赛道顶梁柱;再加上18-25岁的小伙伴,两条年龄带合计54%,几乎拿走市场的“半壁江山”。更关键的是,他们并非“有钱任性”:年收入5-12万元的中等收入人群占比52%,既要解馋,也要算账;二线及以下城市加起来58%,超市货架一转身就能撞见他们。换句话说,谁抓住这群“精打细算的快乐星人”,谁就拿到下一轮增长的船票。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

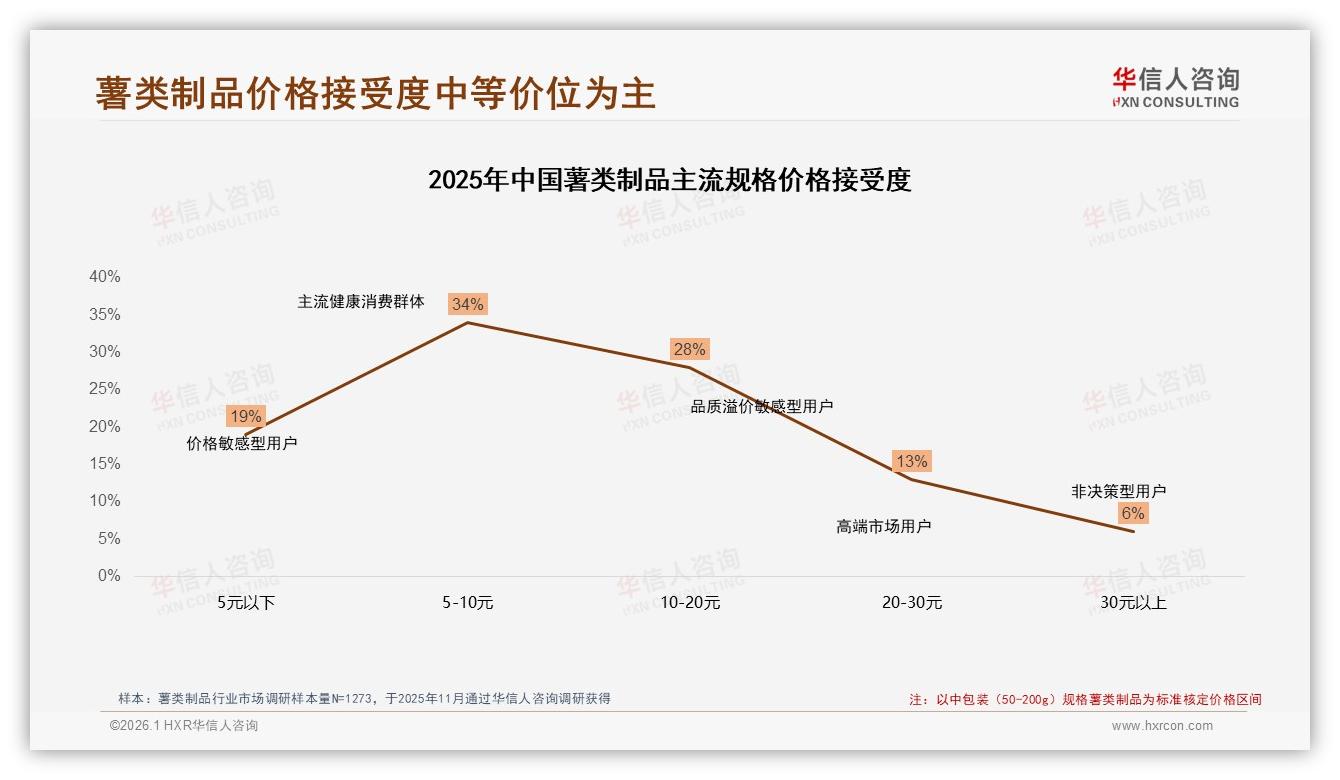

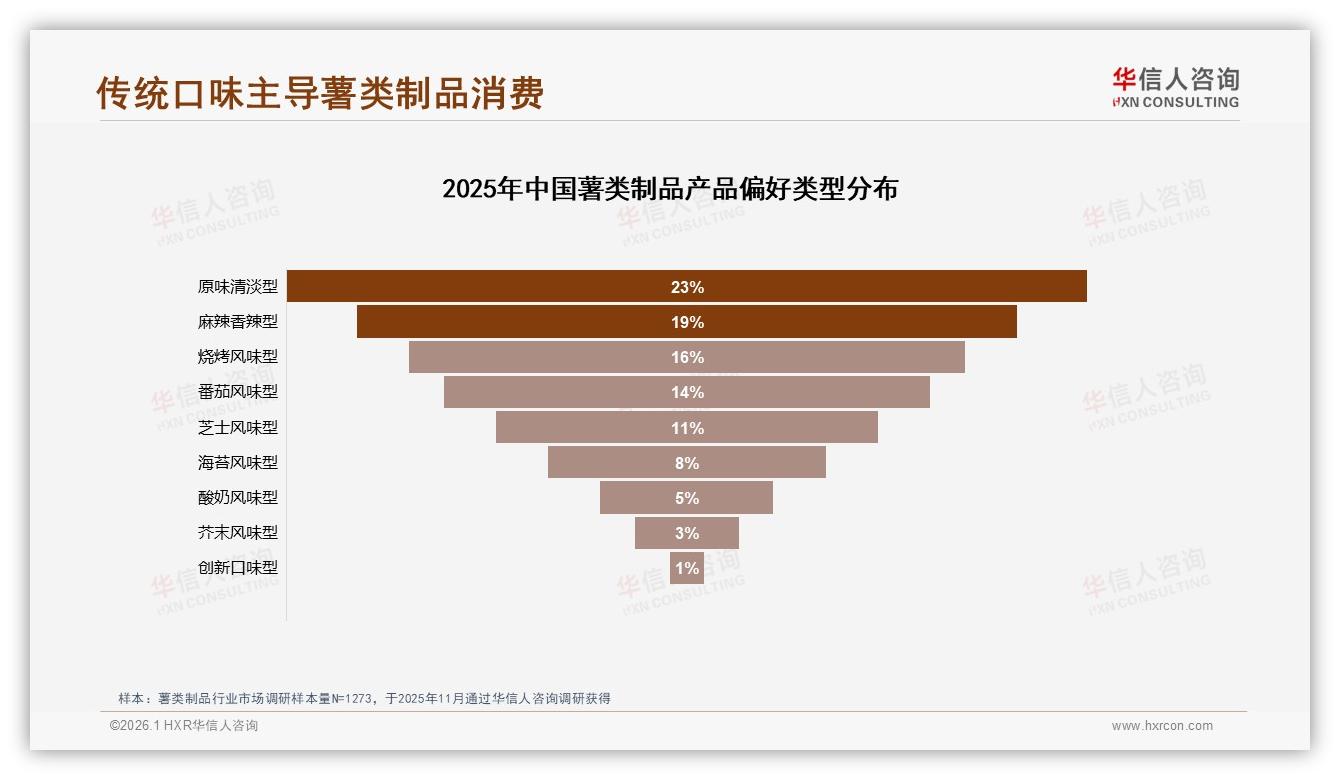

机会耀眼,挑战也刺眼。报告拉了一条“口味警戒线”:原味、麻辣、烧烤、番茄四大传统口味依旧牢牢锁定72%的销量,新派芝士、海苔、芥末、酸奶拼死抢剩下的28%。“不是不想尝鲜,是怕踩雷,20块钱买包难吃的,我会心疼一晚上。”周彤的闺蜜在焦点访谈里吐槽。价格带更是一道紧箍——5-20元区间接受度高达62%,30元以上立刻缩到6%,品牌想靠高端化抬价,先得问问年轻人的钱包同不同意。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

痛点于是清晰浮现:好吃不贵是底线,创新溢价是奢望;规格太大吃不完,太小又嫌不过瘾;线下超市离得近,抖音直播间又喊得凶,渠道左右互搏,品牌资源被撕成两半。华信人项目总监李蔚在复盘会上直言:“26-35岁消费者像一块夹心薯饼,一面是高频复购的诱惑,一面是毛利的刀口,咬下去才知道里面是芝士还是空气。”

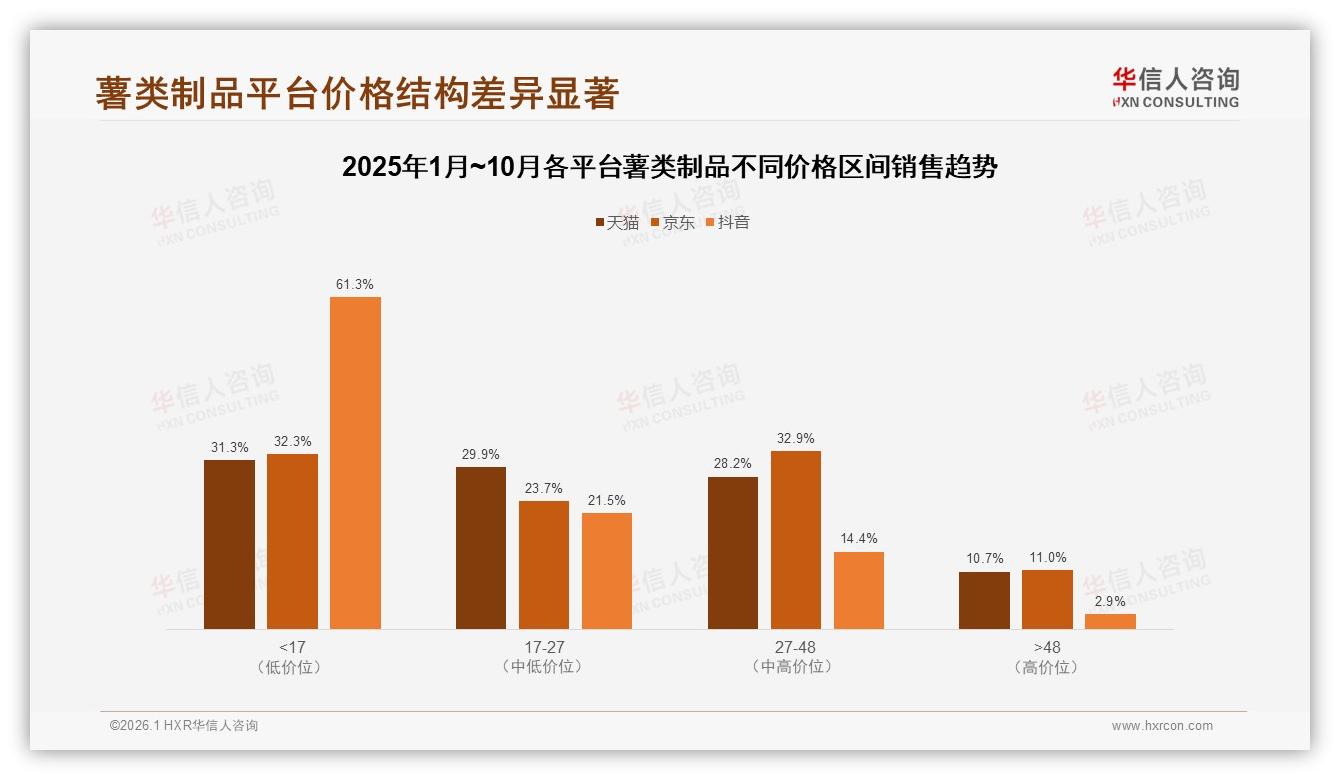

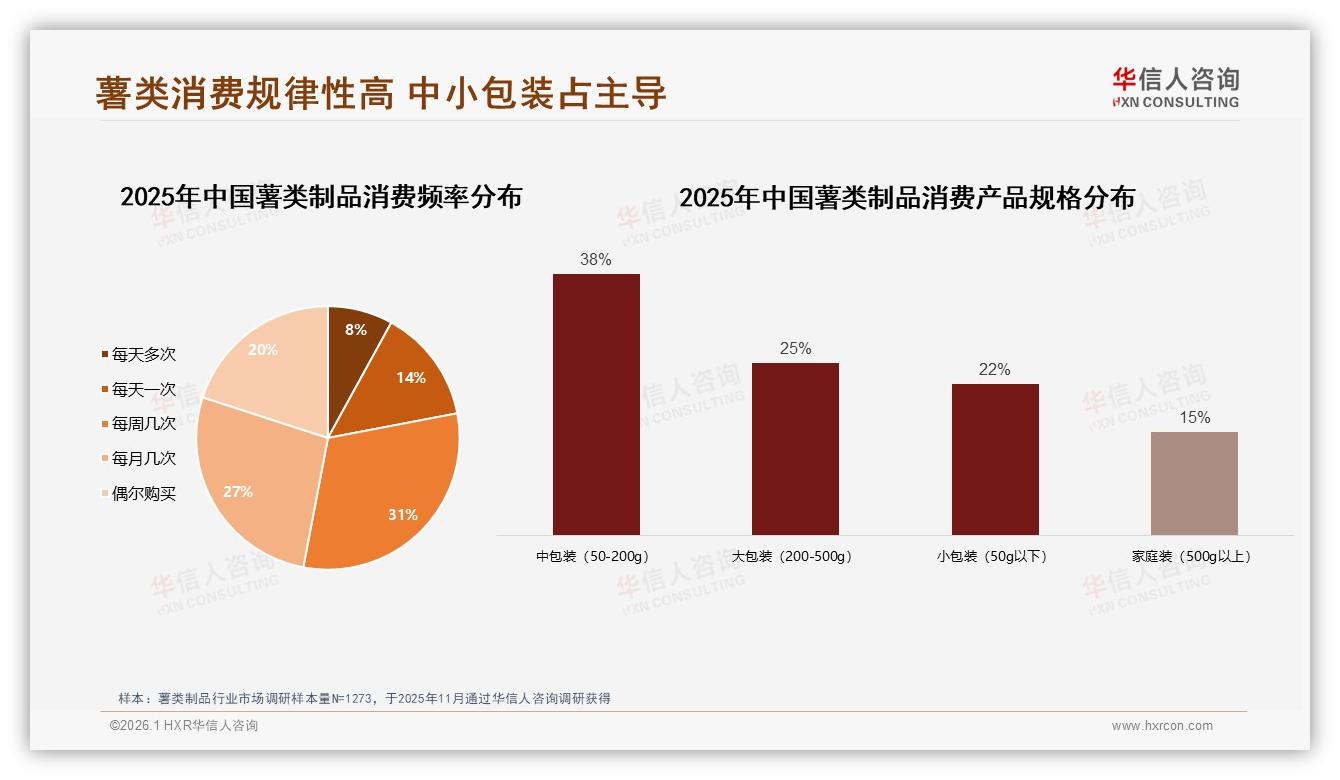

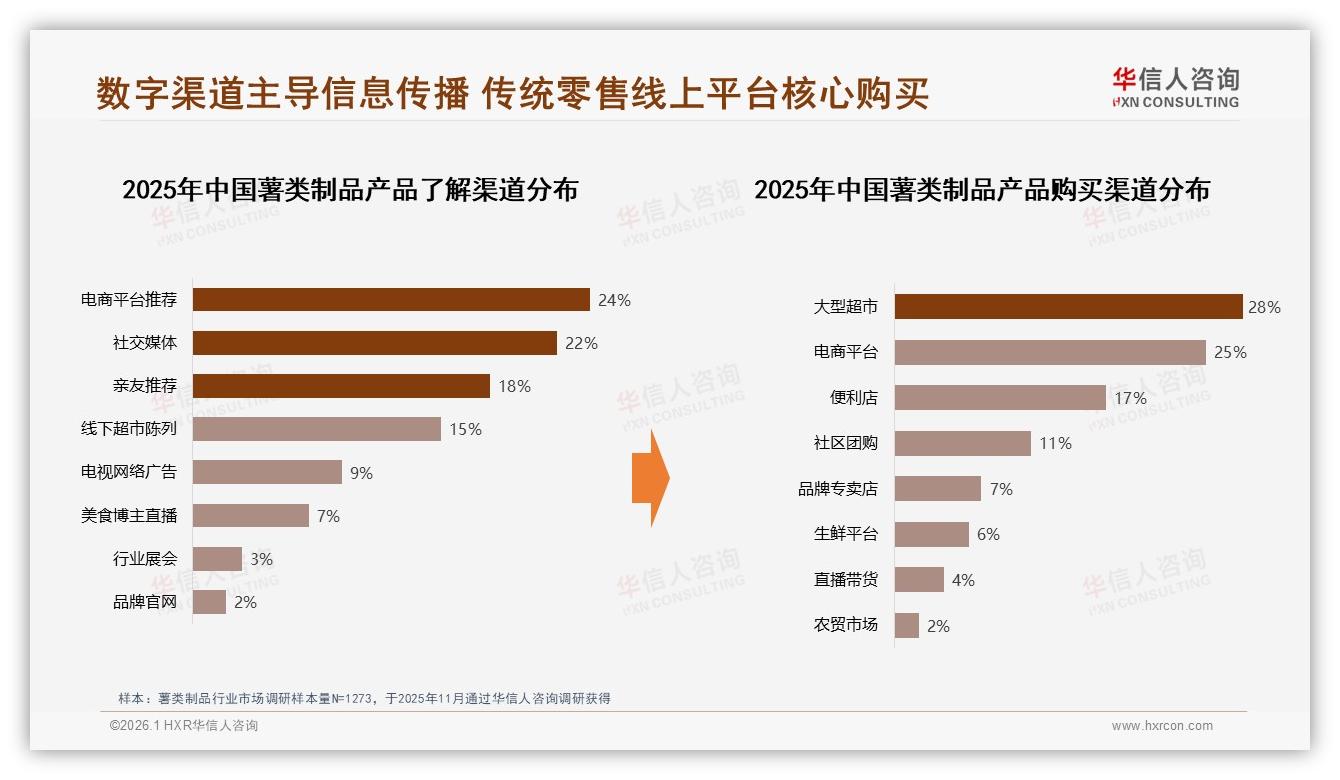

破局点藏在数据褶皱里。先看规格:50-200g的“中包装”占比38%,50g以下“小包装”22%,两者相加60%,“边走边吃、一次一包”成为主流场景;再看平台:抖音1-10月累计销售额16亿元,市场份额63%,直播秒杀把低价心智钉死——<17元产品占平台销量80%,但销售额只占61%,利润被流量啃掉一大口。相反,天猫17-48元区间销量41%却贡献58%销售额,京东同价段销量占比更低,销售额占比更高,说明传统电商仍留有溢价缝隙。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

“品牌必须在‘规模-利润’跷跷板上做精细动作。”李蔚给出三步棋:第一步,用50-200g中包装做“钩子”,在抖音打低价爆款,快速占领宿舍、办公室、追剧场景;第二步,把爆款用户沉淀到会员池,以“每周配送”订阅制锁定复购,报告里“每周几次”人群已占31%,养成习惯后价格敏感度自然下降;第三步,借健康升级做溢价,减油30%、零反式脂肪酸、添加膳食纤维,把客单价抬到27-48元区间,用天猫+京东做利润收割。周彤在试用某品牌“轻负担”系列后感慨:“一包少2克油,心里负罪感少一半,贵5块钱我能说服自己。”

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

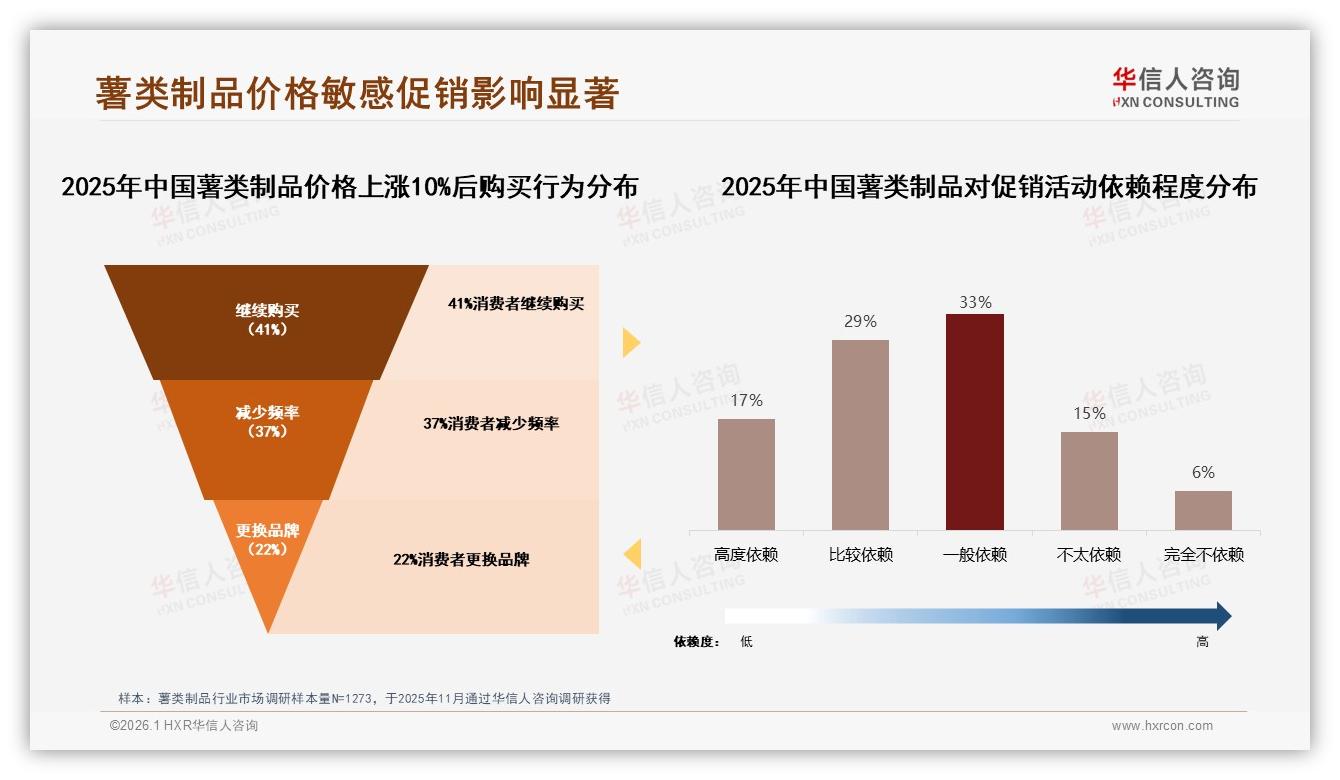

故事落到实操层面,更显骨感。报告监测了1-10月价格弹性:涨价10%,仅41%消费者原地不动,37%直接减少购买频次,22%立刻换品牌——“忠诚度”像薯片一样脆。品牌想稳住基本盘,促销成了“续命糖”:46%消费者高度或比较依赖促销活动,M10抖音平台<17元销量占比突然从75%飙到80%,就是“国庆+直播红包”双buff叠加的结果。但促销也是麻醉剂,停掉即掉量。怎么办?答案是“把促销变订阅”:用一次大额满赠锁定未来4周发货,既摊平促销成本,又把用户从“价格刺激”转到“习惯驱动”。某山东薯片新锐品牌试点3个月后,复购率由42%提到68%,平均客单价却反升11%,验证了这一路径的可行性。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

下沉市场同样暗藏玄机。58%的份额里,县级市、小镇青年贡献了近七成,他们线下触媒依旧传统——大型超市28%、便利店17%,但线上信息却跳级到短视频:抖音、小红书、微信朋友圈合计74%。“我们在河南滑县做走访,发现小姑娘一边在超市货架比价,一边用手机搜抖音同款评价,线下是体验,线上是决策。”华信人资深研究员阿伦描述。品牌于是把“线下堆头+线上直播”打成组合拳:白天超市试吃,晚上宝妈主播在客厅复现“孩子放学一口气干掉三小包”的场景,24小时闭环,单月把滑县销量抬了4.8倍。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

口味固化这座冰山也在悄悄裂缝。报告里,虽然传统口味仍占72%,但“健康导向型”人群已占到23%,他们愿意尝试海苔、酸奶、芥末等新风味,只要品牌讲出“低脂、低钠、高纤”故事。浙江一家老牌薯片厂把“芥末海苔”做成减油30%版本,在天猫详情页放上“卡路里对比图”,上线两周就冲到店铺SKU销量第三,客单价高出经典款32%,评论区清一色“味道猎奇但罪恶感低”。这为“高端化”提供了现实注脚:年轻人不是拒绝贵,而是拒绝“贵得没道理”。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

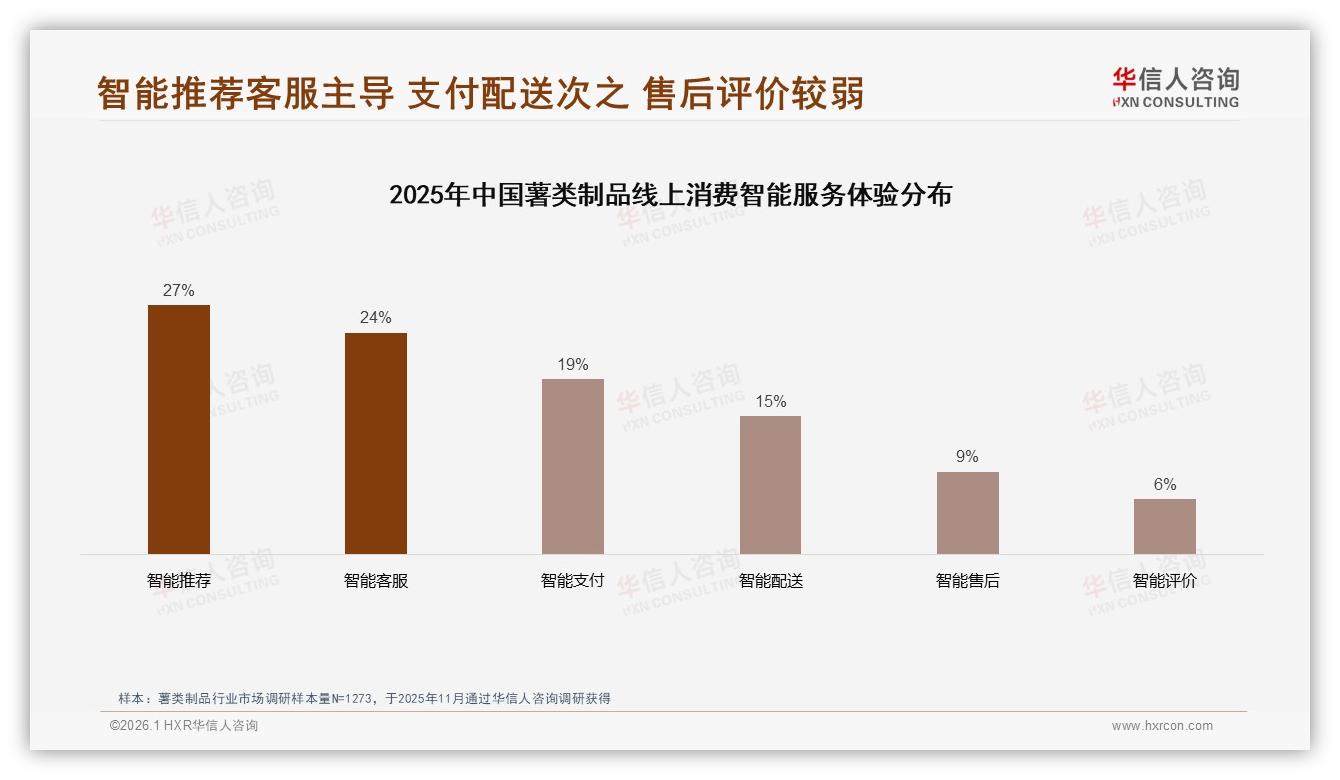

展望未来,薯类制品的“年轻人争夺战”只会更激烈。会员订阅、健康溢价、平台差异化定价,将成为品牌标配;而“智能推荐”与“智能客服”已排在消费者期待的智能服务前两位,占比27%和24%,意味着谁能用AI把“千人千味”做成“一人一包”,谁就能在下一程抢跑。周彤们的心愿清单里,下一包薯片最好“懂我”:知道我今天加班到十点,需要重辣刺激;也知道我周末去露营,想要小包装不怕潮;价格最好卡在15元,让我不用犹豫就能下单。看似苛刻,却正是品牌增长的下一个风口。

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

数据来源:华信人咨询《2025年中国薯类制品市场洞察报告》

华信人咨询预测,2026年薯类零食品类规模有望突破260亿元,26-35岁中等收入人群仍将是核心发动机。抓住他们,就等于抓住“高频复购+口碑裂变”的双重杠杆;而杠杆的支点,正是中包装、低负担、订阅制、平台差异化这四张王牌。赛道已经亮牌,下一包薯片的故事,由谁来撕开包装袋?答案或许就藏在年轻人下一次“咔哧”声里。