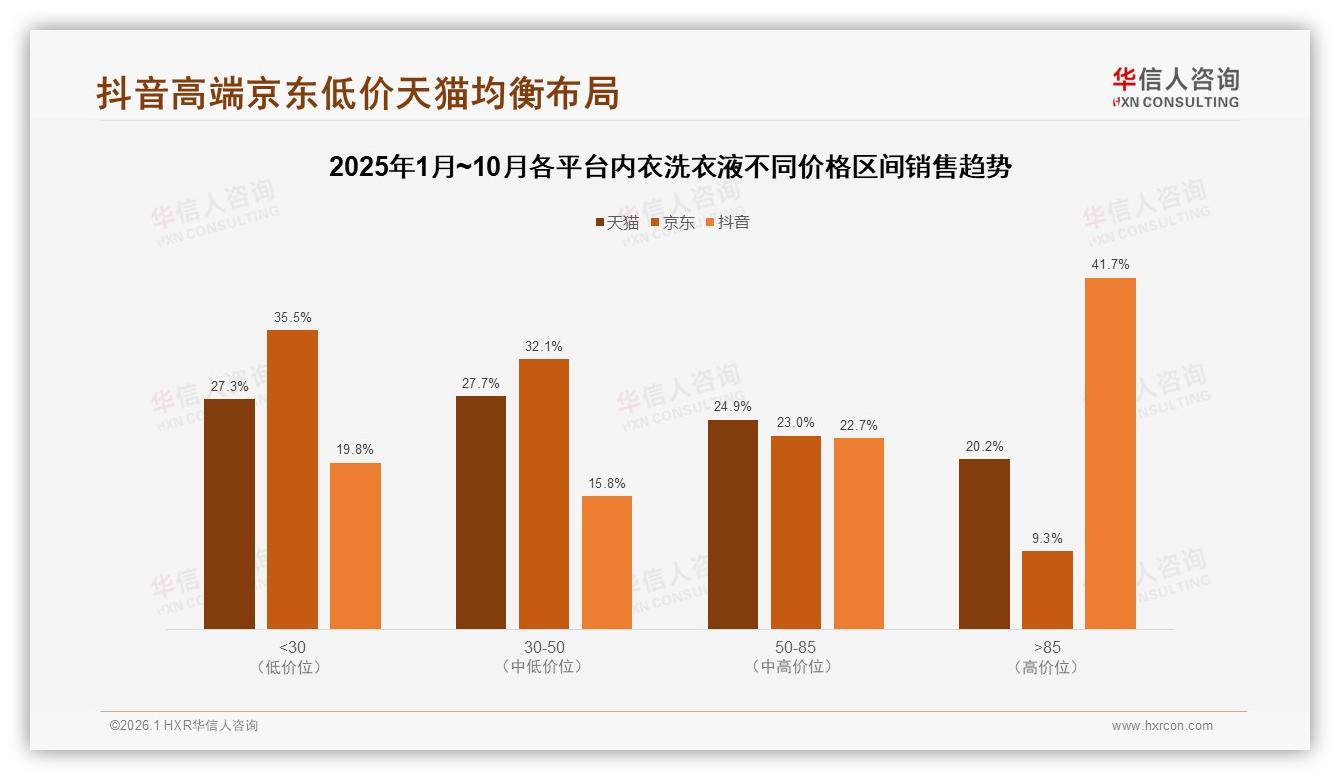

“9块9三瓶,还包邮!”凌晨一点,河北沧州的王悦再次把京东京喜里的内衣洗衣液加入购物车。她并不是“薅羊毛”上瘾,而是家里两个青春期女儿、一个爱打球的儿子,每天都把汗味“腌”进棉布里,只有便宜大碗的“小蓝瓶”敢往死里倒。像王悦这样的县域宝妈,正在把京东<30元价格段的销量推向61%的绝对高位,却让品牌方在屏幕后暗暗倒吸一口凉气——低价走量,利润薄得像洗衣液的泡沫,一碰就破。

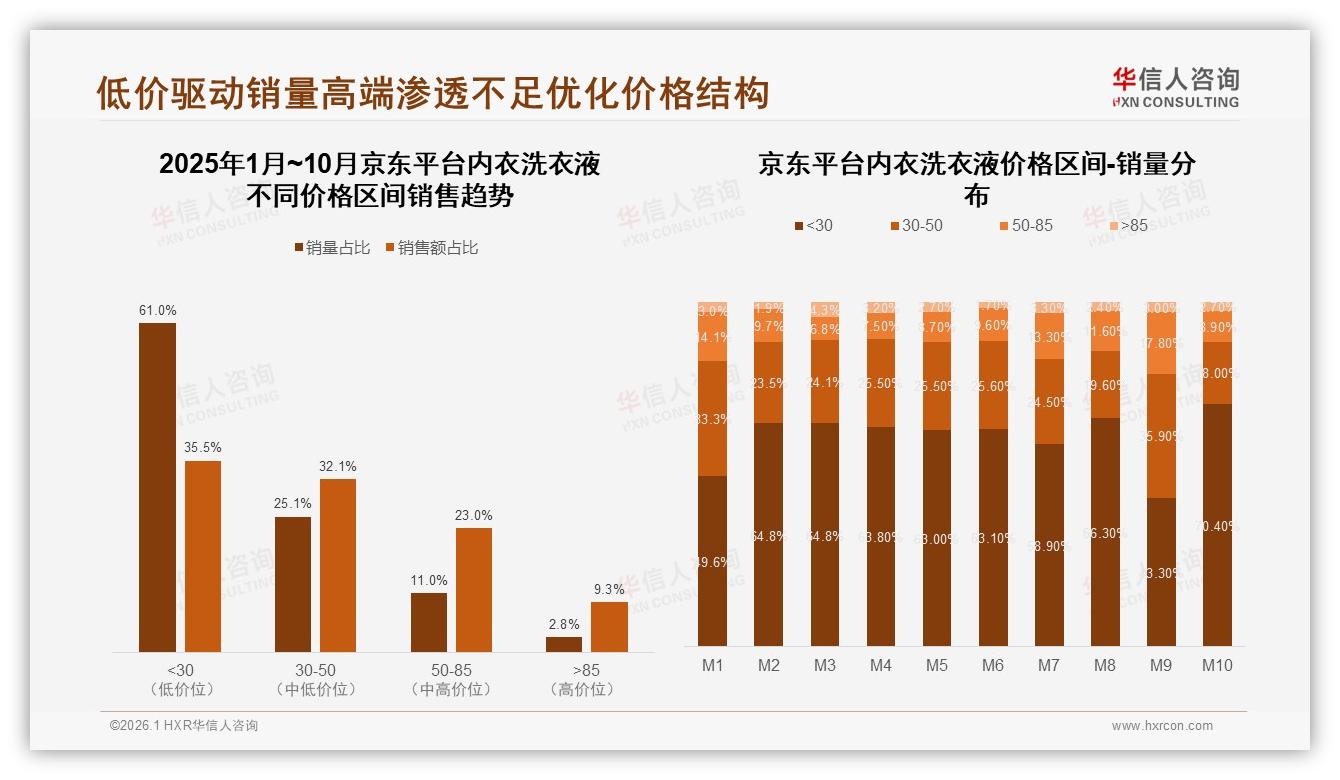

华信人咨询刚刚发布的《2025年中国内衣洗衣液市场洞察报告》显示,京东平台<30元区间销量占比高达61.0%,却只贡献35.5%的销售额;换算下来,每卖出10瓶,有6瓶的客单价被钉死在“个位数”区间,品牌方“赔本赚吆喝”的焦虑呼之欲出。

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

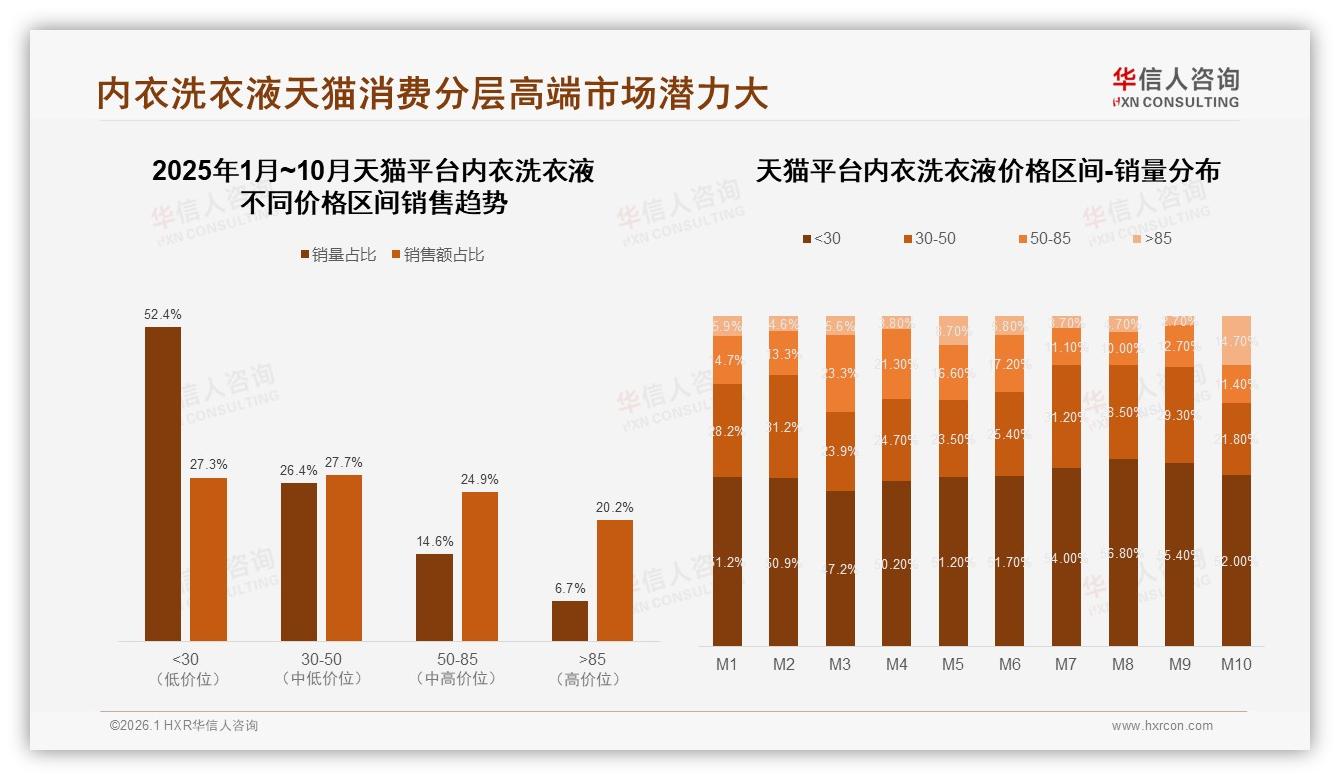

“我们原本打算把除菌款卖到49元,结果一上线就被系统算法‘比价’,直接打到29.9元。”华东某代工龙头电商负责人李然苦笑,“京东的流量密码就是低价,不降权就掉量,降了就贴钱,两头挨耳光。”更让他郁闷的是,天猫同款低价区间销量也占到52.4%,却同样只换回27.3%的销售额,低价像病毒一样跨平台蔓延。

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

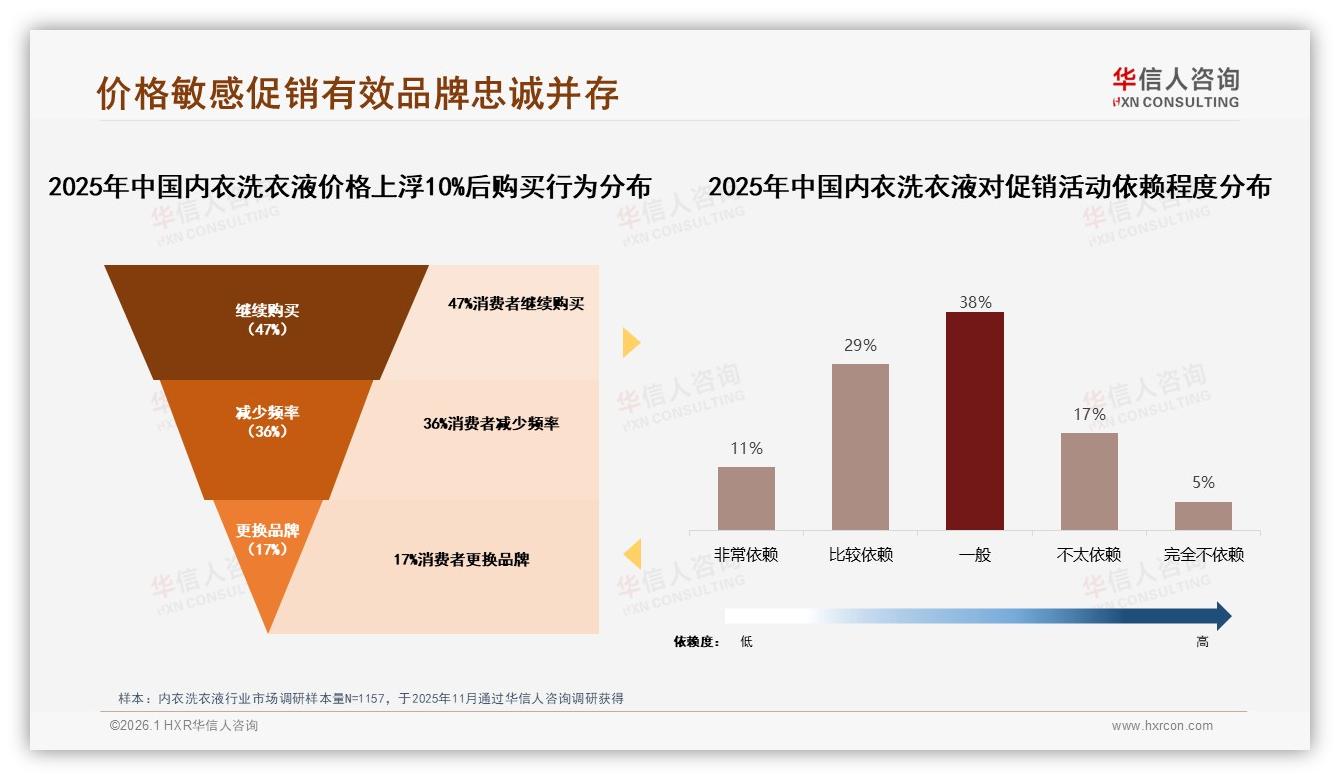

下沉市场的机遇像开闸的洪水。过去12个月,京东内衣洗衣液GMV同比增长150%,其中76%新客来自三线及以下城市。这些“王悦们”第一次为“内衣专用”买单,却用最敏感的价格神经投票——“便宜”是打开钱包的唯一钥匙。然而,硬币的另一面是成本端的“铜墙铁壁”:阴离子表活、防腐剂、快递纸箱、电商扣点……综合成本过去三年上涨18%,低价区间毛利率被压缩到8%,远低于行业平均25%。

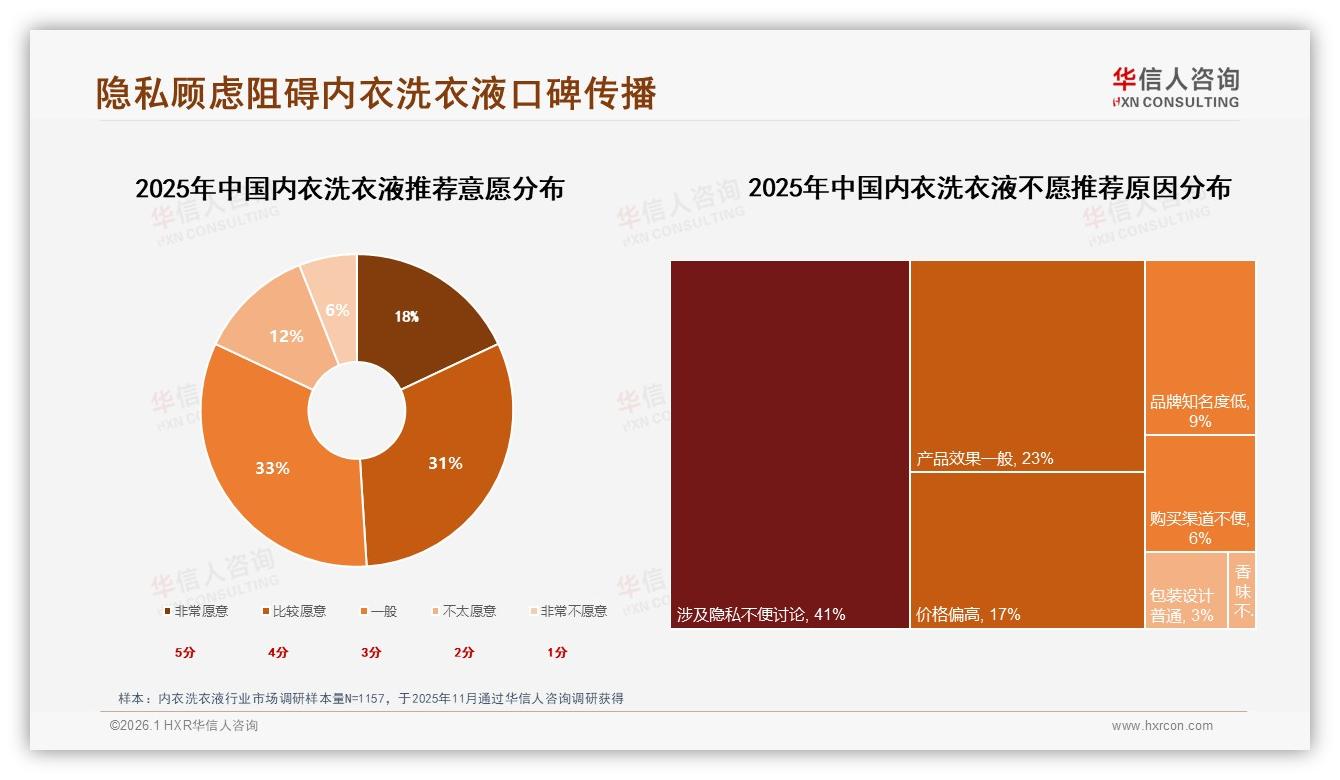

“利润被高成本侵蚀,品牌陷入‘增量不增利’的泥潭。”华信人咨询资深分析师林骁指出,“更危险的是消费者心智——低价正在与低质划等号。”调研中,41%的受访者坦言“不敢把太便宜的产品用在私处”,23%的人因“效果一般”拒绝推荐,价格优势反而成为品质顾虑的原罪。

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

痛点明晃晃地摆在那里:下沉市场要的是“极致性价比”,品牌要的是“健康毛利”,二者似乎天生对立。如何破解?京东把目光投向C2M反向定制——用数据倒推供应链,把“低价”做成“高质”的缩写。

“我们砍掉的是包装,不是品质。”京东家清采销总经理刘通拿出新款“浓缩补充装”给记者算了一笔账:去掉传统500ml塑料瓶,改用200ml可降解软袋,单瓶包装成本从1.8元降到0.6元;浓缩配方把活性物含量提高到国标1.5倍,消费者买回家1袋可兑水成3瓶,单次使用成本反而降低22%。“61%的价格敏感用户,依旧享受9块9的到手价,但品牌毛利率回升到22%,环保形象还顺带拔高。”

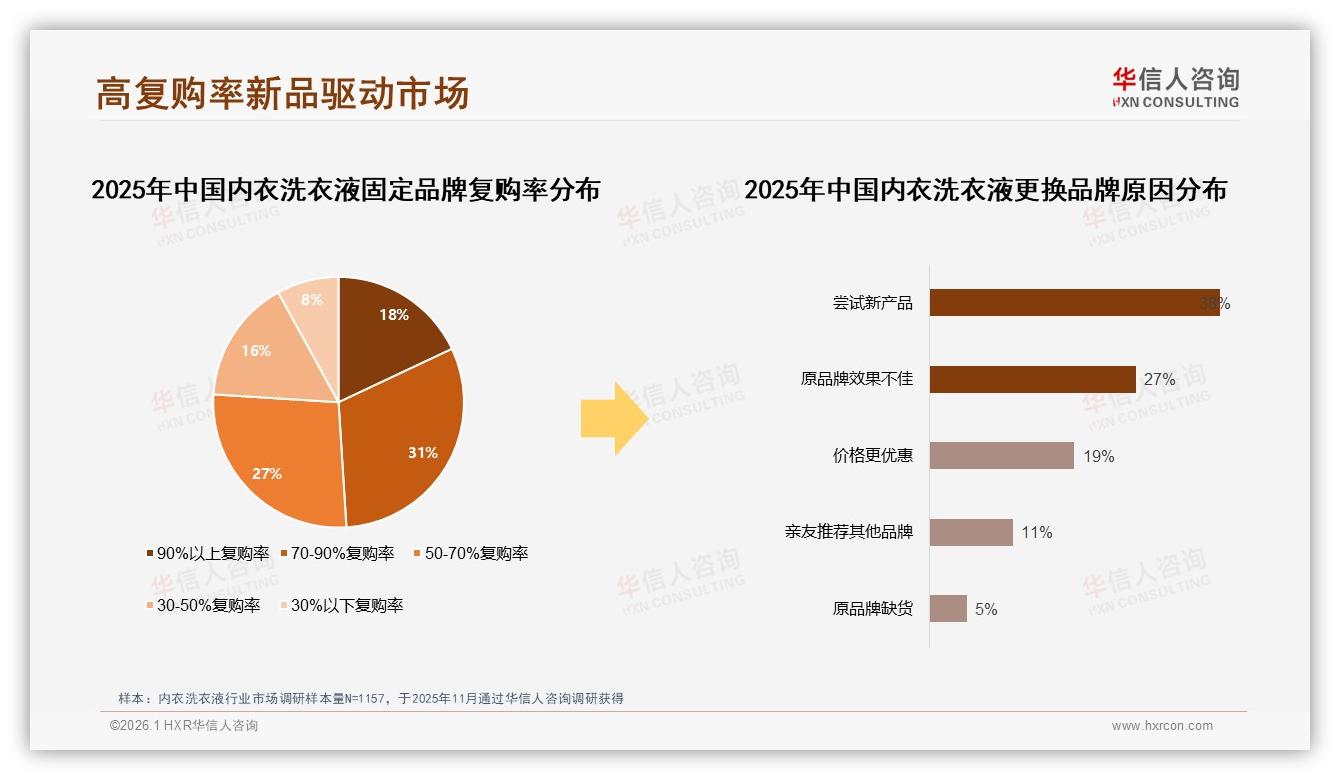

首批20万套C2M补充装在京喜上线72小时售罄,复购率冲到49%,高于京东家清品类均值11个百分点。用户评论里,“倒进水龙头那一刻像做化学实验”“用完袋子直接扔厨余垃圾桶”成为高频关键词。王悦也下了第二单:“便宜还是便宜,但感觉自己在为地球省塑料,心里舒服。”

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

C2M的魔法不止于包装。京东把近一年2000万条用户评价喂给算法,发现下沉市场最在意“血渍能不能一次洗净”“洗完会不会发硬”。于是,定制款在酶制剂上做了定向升级,蛋白酶活性提升30%,再叠加柔顺因子,把“除菌+柔顺”打成一张差异化王牌。上线第二个月,同款30-50元中档价位销量占比从11%提升到19%,成功把一部分价格用户“抬”进利润带。

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

“价格战不是原罪,低效才是。”林骁认为,当品牌学会用数据把成本砍在刀尖上,低价就能成为下沉市场最锋利的敲门砖,而不是利润黑洞。未来12个月,京东计划把C2M补充装扩展到整个内衣洗衣液品类,目标将<30元区间的销售额贡献率从35.5%提升到45%,同时带动整体毛利率回升3个百分点。

故事讲到这里,并未结束。抖音直播间里,>85元的高端款正以41.7%的销售额占比悄悄“收割”消费升级人群;天猫在30-85元中段价位筑起26.9%的销售额护城河;而京东用低价+反向定制,把下沉市场的“水量”引到自家田。三线及以下城市还有4亿潜在用户,内衣洗衣液的渗透率不足30%,谁能先让他们放下肥皂、端起浓缩袋,谁就能在下一轮排位赛里握有主动权。

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国内衣洗衣液市场洞察报告》

“也许再过两年,9块9的内衣洗衣液不再等于低质,而是等于环保、浓缩、高活性。”王悦把最后一袋补充装倒进空瓶,摇晃几下,泡沫细腻得像新开的啤酒。她不知道的是,自己正成为一场静默革命里的鲜活注脚——价格战没有赢家,直到有人把“便宜”重新定义为“值得”。