“我妈在抖音花39块9买了一副国产老花镜,戴了三个月,逢人就夸‘又轻又清楚’;我丈母娘却坚持去商场花380块配进口镜,说‘国产的能好到哪儿去?’”——北京朝阳区42岁的刘洋,一家五口的“配镜决策者”,一句话把老花镜市场的冰与火说透了。

华信人咨询刚刚发布的《2025年中国老花镜市场洞察报告》显示,国产老花镜在线上以87%的碾压式占比把进口品牌远远甩在身后,可“国产=低质”的心智却像一道隐形的玻璃门,把市场硬生生切成两半:一半靠极致性价比疯狂走量,一半靠“洋品牌滤镜”守住利润高地。刘洋家的“婆媳之争”正是这道裂缝的缩影。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

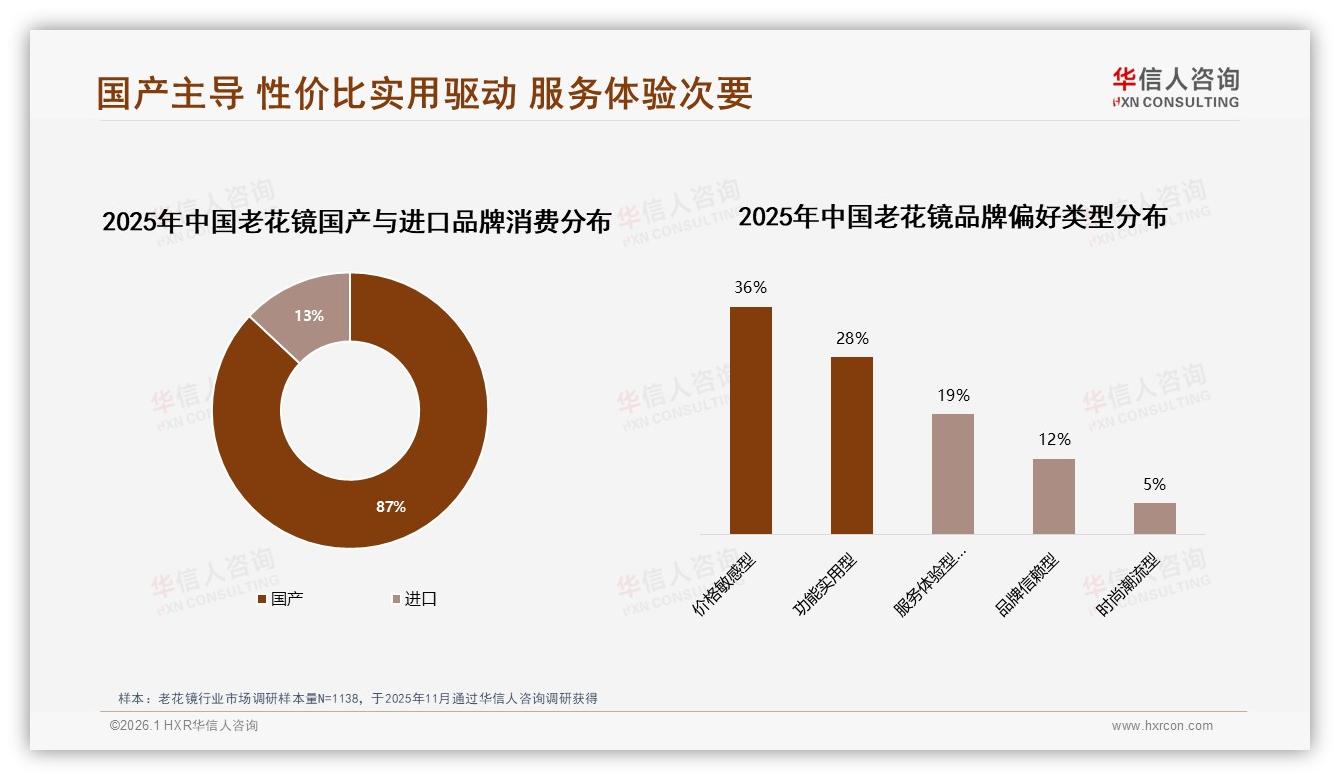

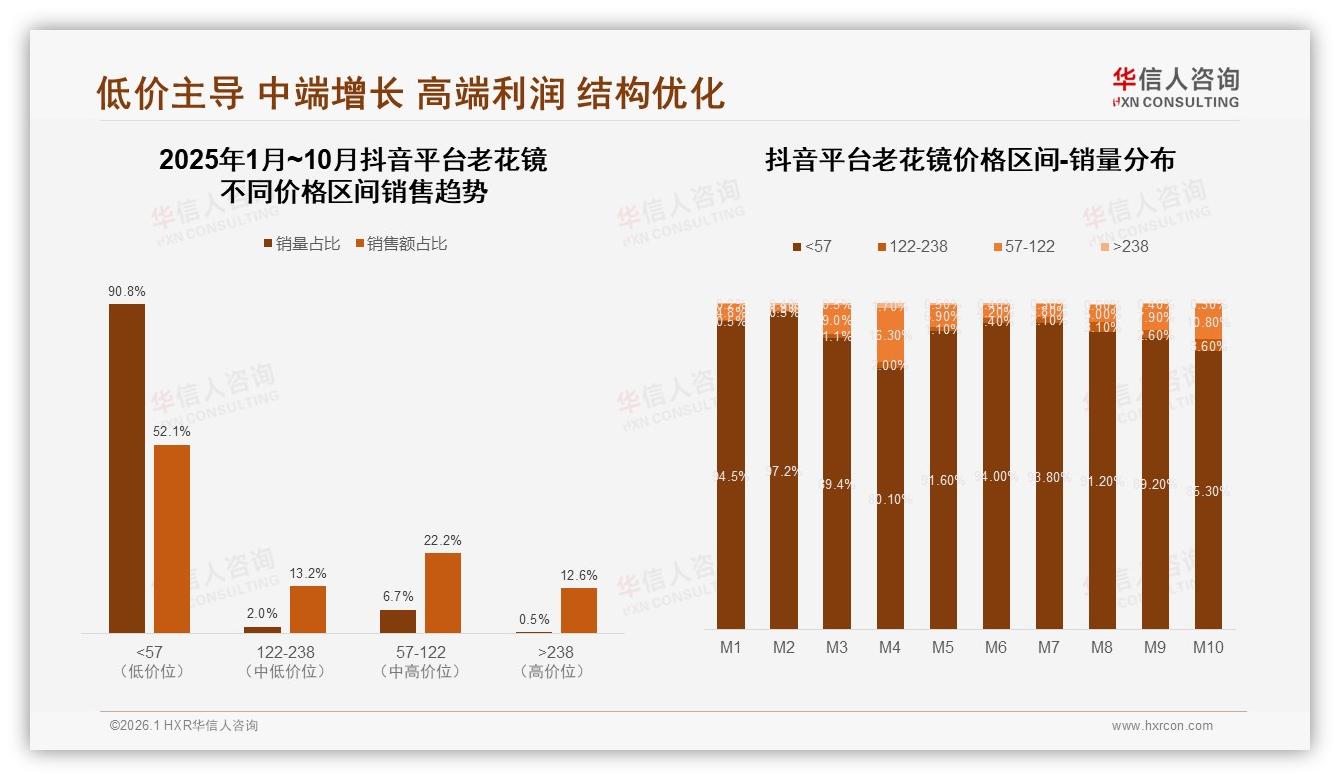

数据不会撒谎。2025年1-10月,线上老花镜总销售额6.5亿元,国产贡献率87%,进口仅占13%;但再看价格段,57元以下的低价区,国产销量占比高达90.8%,而238元以上的高端区,进口品牌仍拿走43.5%的销售额。一句话:国产赢了销量,却还没完全赢下“值钱的心智”。

“我们调研发现,价格敏感型+功能实用型消费者合计占64%,他们嘴上说要便宜,心里更想要‘便宜得有理’。”华信人咨询项目总监周雨在访谈时透露,很多受访者把“国产”与“能用”划等号,却把“进口”与“耐用”强行绑定,哪怕两者出厂成本只差十几块。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

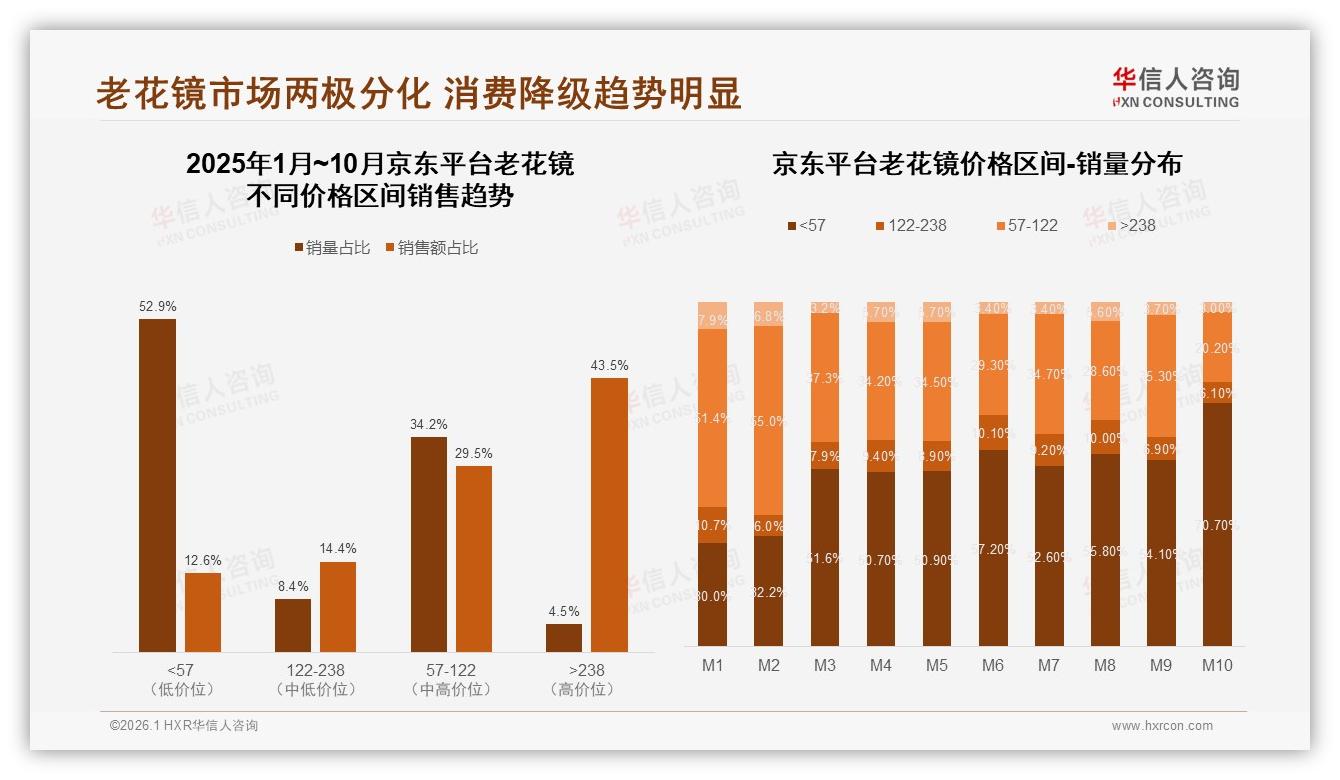

这道刻板印象直接拖住了国产商家的毛利率。报告里有一组刺眼的数据:低价<57元产品贡献了80.3%的销量,却只换来33%的销售额;相反,中高端57-238元区间销量只占18.2%,却拿走45%的销售额。换句话说,谁能在“中端”站稳脚跟,谁就能把流量变利润。

“我们不想一直卖‘白菜镜’。”江苏丹阳某头部代工品牌总经理林霖坦言,过去他们给欧洲品牌做ODM,一副渐进多焦点老花镜出口价22美元,贴牌后对方卖120美元,如今想转内销,却发现“国产”标签一贴,消费者只肯掏三分之一的价钱。

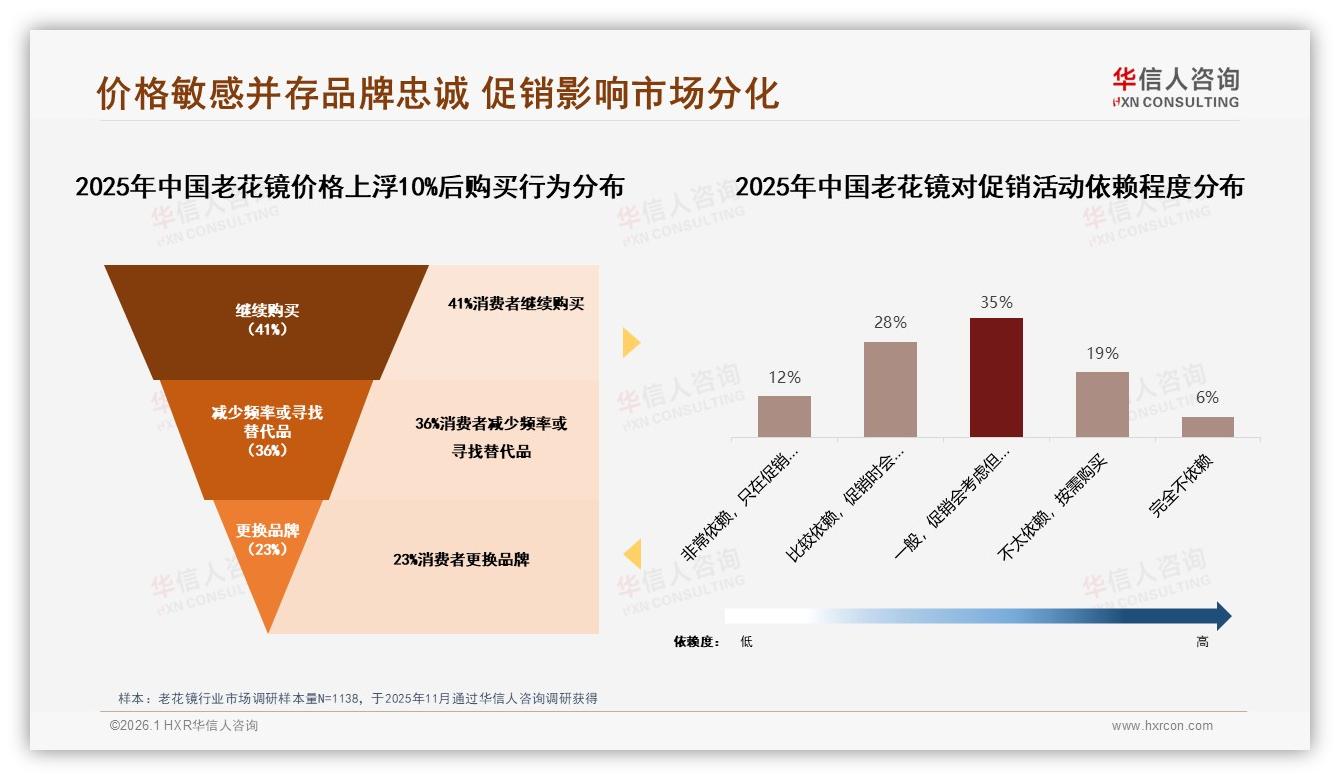

痛点找到了,机会也随之浮出水面。华信人调研1138位样本消费者后发现,50-70%的复购率人群仅占33%,而高达36%的用户“价格上浮10%就会减少购买或换品牌”——价格敏感与品牌游离并存,意味着“谁率先打破成见,谁就能把对手的用户整锅端走”。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

于是,一场名为“国民老花镜”的反击战在2025年秋冬悄然打响。林霖的公司联合北京同仁医院验光中心,推出“同品质半价”直播挑战:镜头前,两副渐进多焦点老花镜被同时摔在地上,再浸入60℃热水,国产镜腿丝毫未变形,进口镜腿却出现轻微松动;成本拆解环节,主播把BOM表打在大屏上——进口品牌钛材重量多0.8克,价格却翻3倍。当晚抖音直播间观看破380万,国产款销量环比暴涨412%,评论区被“原来不是国产差,是以前没人告诉我”刷屏。

“专业背书+成本透明+场景化演示,三板斧下去,我们品牌偏好度一个月提升了18个百分点。”林霖说,更让他意外的是,后台新增用户里,45%来自原先“只买进口”的京东高客单人群——高端渐进镜的国产替代,第一块多米诺骨牌已经倒下。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

挑战并未结束。进口品牌很快以“高端定制”反击:蔡司旗下某系列推出“个性化渐进通道+面部3D扫描”,把价格锚定999元,瞄准57岁以上高净值人群;依视路则联手连锁眼科诊所,买镜片送年检,试图用服务体验型打法(目前占比19%)死守利润池。

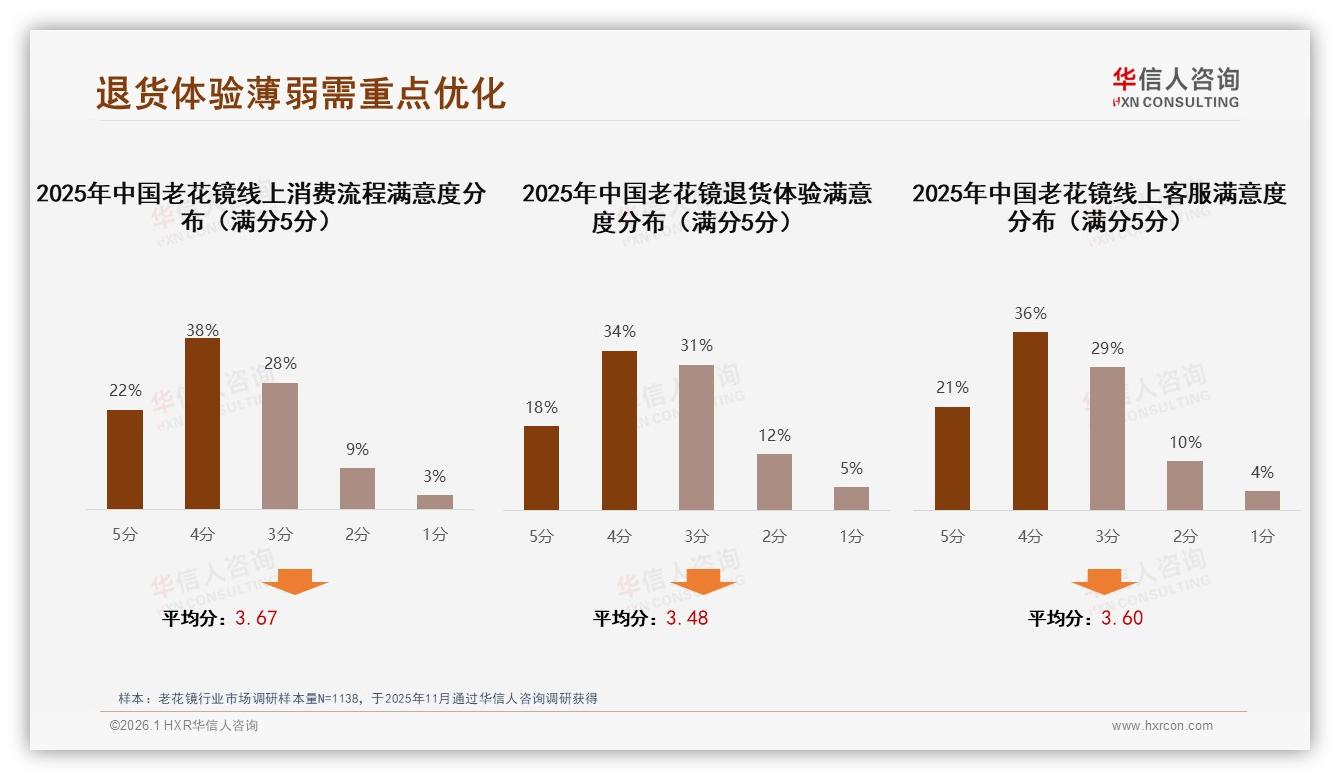

“比硬件,我们不怕;比服务,国产还有短板。”周雨指出,报告显示退货体验满意度平均仅3.48分,低于整体流程3.67分,尤其“验光不准”“佩戴不适”成为差评高频词。对于需要专业验配的渐进多焦点镜片,一旦售后跟不上,国产好不容易建立起的信任就会瞬间塌方。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

补上服务短板,成为国货第二战场的关键。2025年10月,阿里健康联合六大国产镜片厂推出“线上买镜、线下验光”履约网络:消费者在天猫下单后,系统自动匹配就近的诺视达、宝岛、木九十等3200家门店,30分钟内预约验光,不满意可当场退。试运行两个月,渐进镜退货率从18%降到7%,复购率提升22%。“把专业环节搬到离用户3公里的地方,进口品牌再讲百年故事也抵不过‘家门口放心’。”阿里健康眼镜类目负责人宋博如此总结。

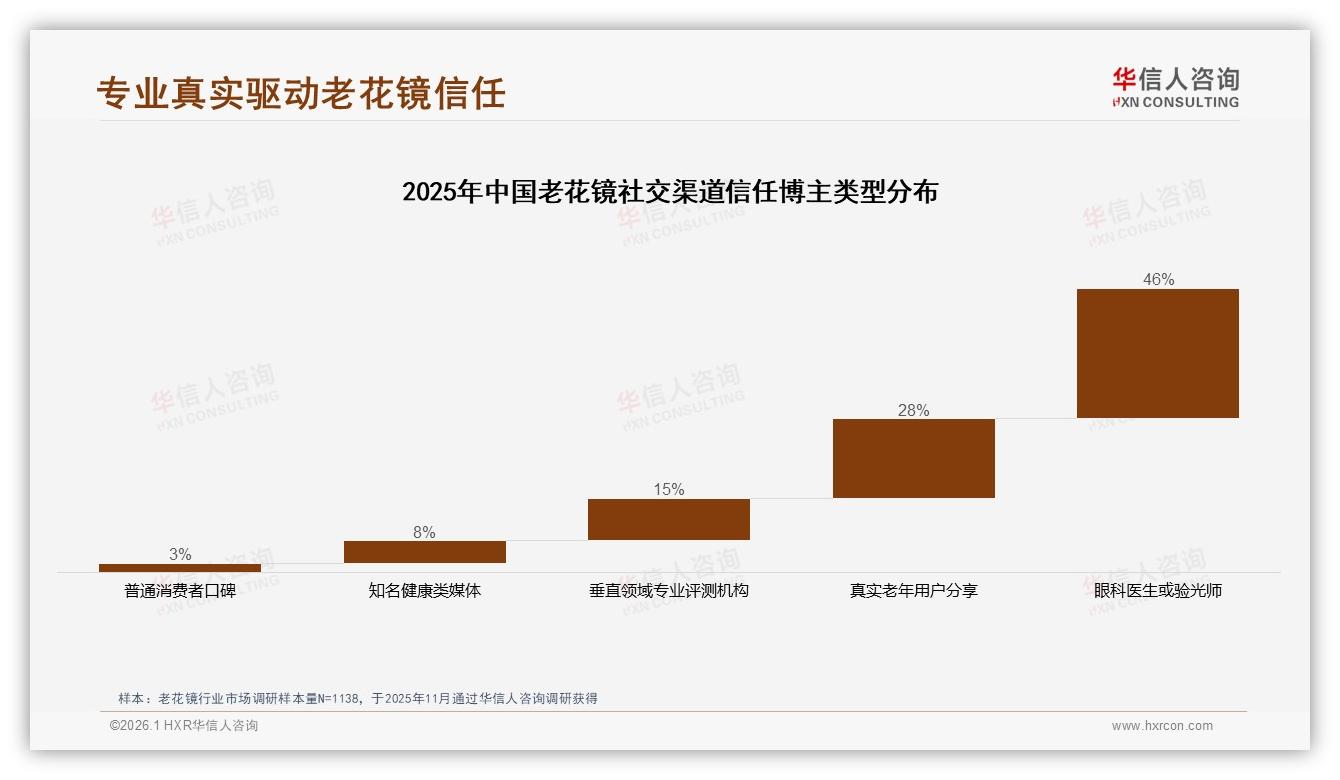

社交场也在同步重塑。过去,进口品牌把“洋医生+机场大屏”当作信任符号;如今,国产商家把“真实老年用户+眼科医生”送进直播间。报告里,46%的消费者最信任“眼科医生或验光师”,远高于“普通消费者口碑”的3%。于是,一场场“医院主任带你挑老花镜”的直播成为新标配:医生一边用裂隙灯讲解眼底变化,一边把国产渐进镜戴上模特脸,实时对比远近视野。弹幕里,“原来+200度就能看清手机”不断刷屏,知识型种草让“国产”与“专业”第一次并排出现。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

线下终端同样在上演“暗战”。过去,进口品牌凭借高毛利,牢牢占据连锁眼镜店“C位柜台”;如今,国货用“高周转+快返”模式反向包抄:一副中端渐进镜给到门店的毛利率高达58%,比进口高出12个百分点,且承诺“30天滞销全额回收”。报告数据显示,57-122元价格段在抖音平台占比已悄然从4.8%升至10.8%,中端快反款成为“走量又走心”的新增长极。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

故事讲到这儿,国产老花镜的“性价比”三个字,终于从低价标签升级为“同价质更优、同质价更省”的系统能力。华信人咨询测算,如果头部品牌能在未来一年把“专业验光+成本透明+售后兜底”三大模块跑通,国产在238元以上高端区间的销售额占比有望从当下的56%提升到74%,整个品类线上客单价将整体上浮18%,新增市场规模超4亿元。

展望2026,刘洋家的“婆媳之争”或许将迎来和解:丈母娘在直播间看到同仁医院主任亲手给模特验光,终于松口让刘洋下单了一副国产渐进镜;而刘洋妈妈则在社区义诊活动现场,第一次体验到“免费眼底筛查+现场配镜”的一站式服务,现场竖起大拇指:“原来不是国产不行,是以前没人把服务做到家门口。”

当专业背书取代口水战,当成本透明击碎信息差,当线上线下同频共振,国产老花镜的87%份额不再是“低价胜利”,而是“价值胜利”的开始。下一轮竞争,谁能把“性价比”做成“心价比”,谁就能让中老年消费者心甘情愿为国产买单——这场关于视力、关于信任、关于尊严的战役,才刚刚进入白热化。