“便宜没好货,贵了又怕浪费。”62岁的刘阿姨在济南英雄山文化市场挑老花镜,手里攥着一副标价128元的折叠镜和另一副298元的钛框防蓝光镜,犹豫得像在选人生伴侣。她最后掏出手机给闺女发微信:“你说我选哪副?一百多怕用半年就坏,三百多又心疼。”五分钟后,女儿回过来一句:“买中间那档,199那款直播里验过光的。”刘阿姨放下心,当场扫码付款——这一幕,正在全国无数条街道上同步上演。

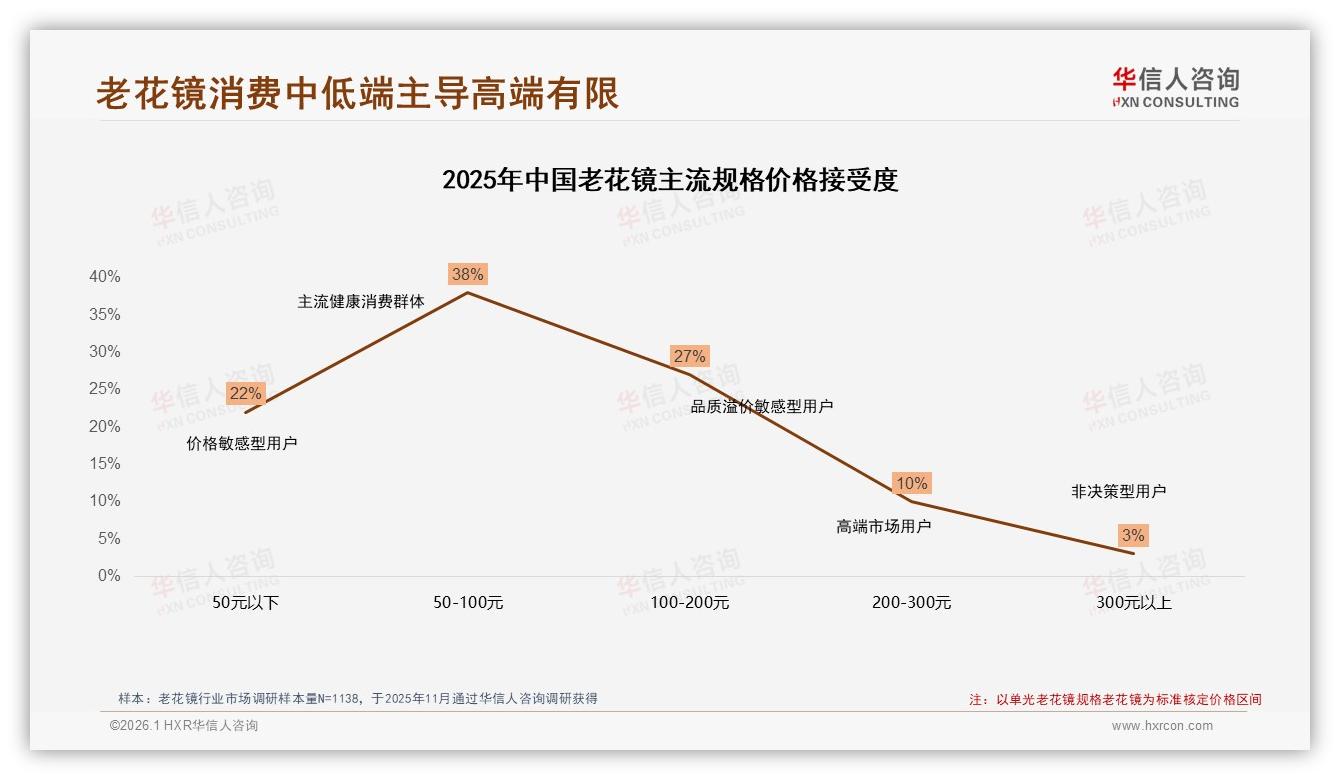

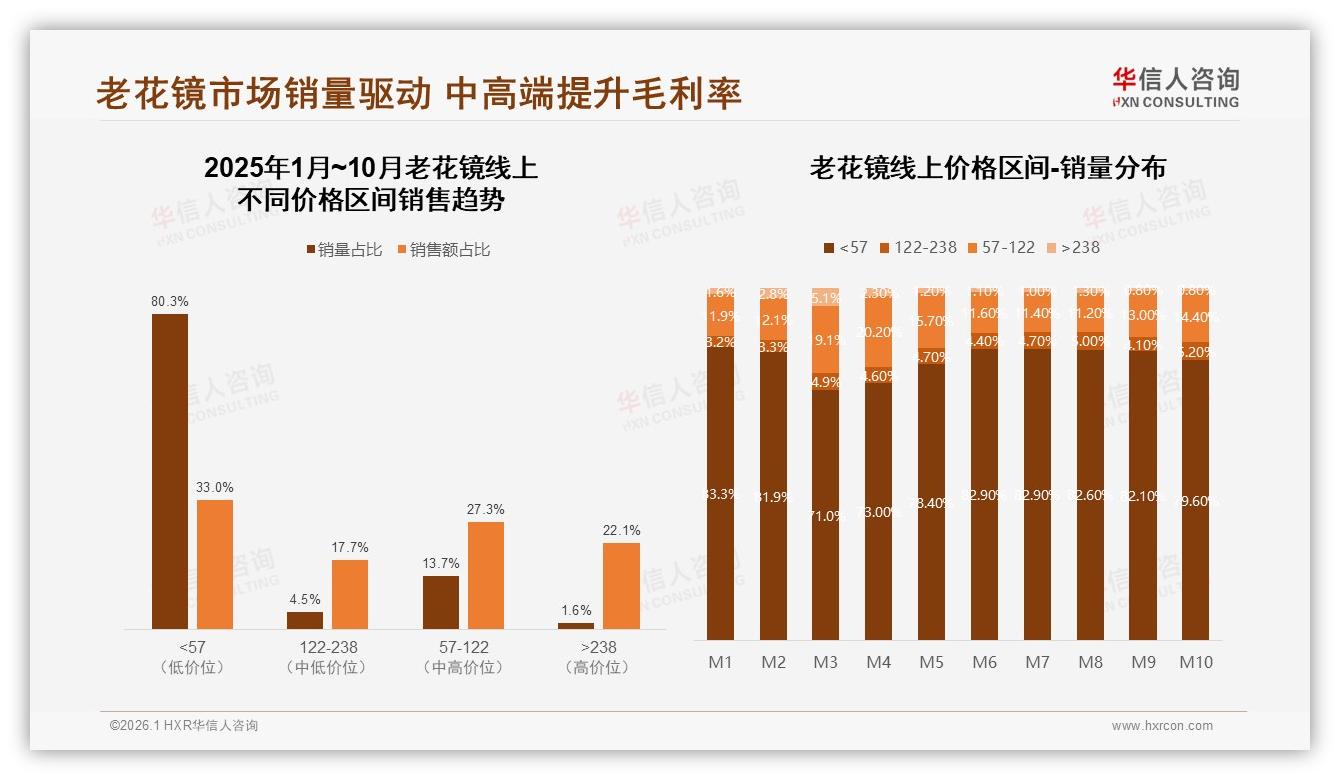

华信人咨询刚刚发布的《2025年中国老花镜市场洞察报告》把刘阿姨们的纠结翻译成了冷冰冰却滚烫的数字:100-300元价位段拿下36%的绝对主流,57-122元紧随其后,而238元以上的“高岭之花”只占1.6%销量,却贡献22.1%的销售额。一句话,中端是流量,高端是利润,两端中间隔着一条“信任鸿沟”。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

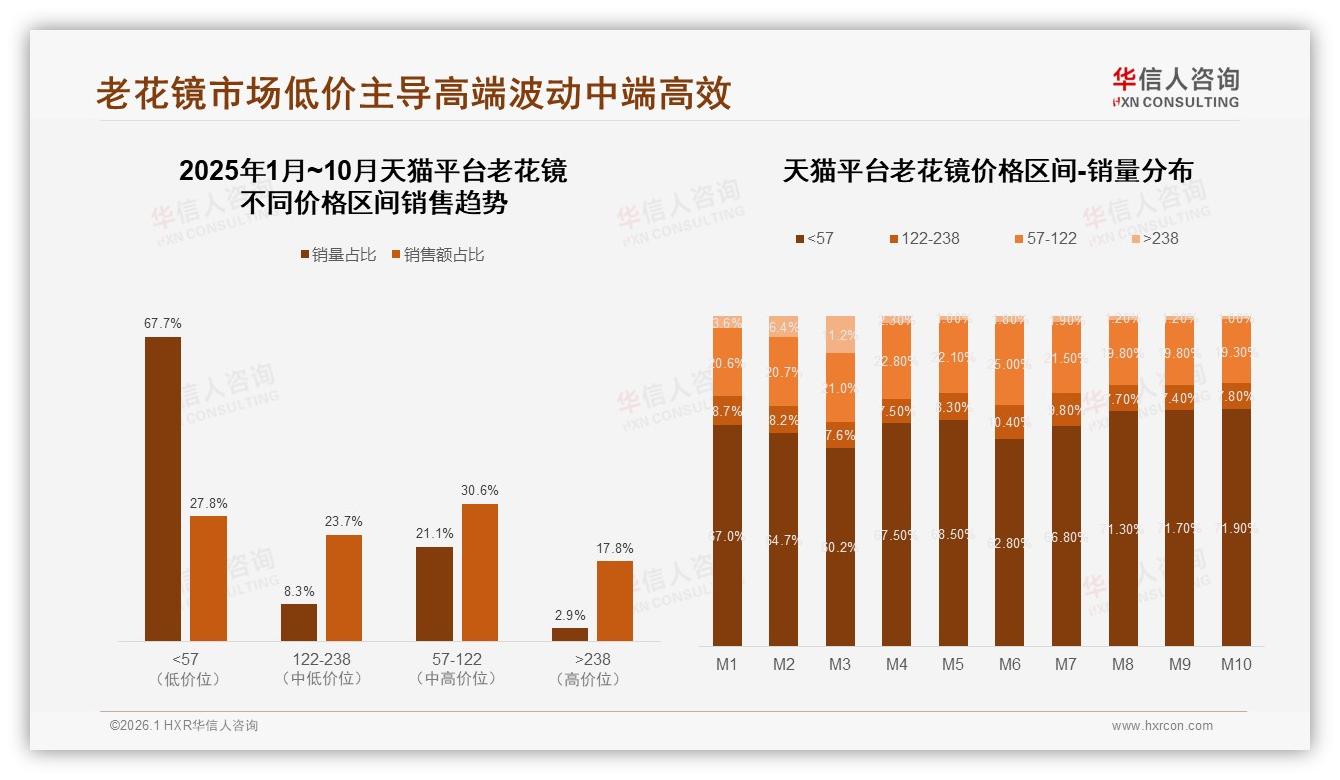

流量与利润之间的“甜蜜空档”让品牌方集体失眠。天猫平台上,57-122元区间销量占比30.6%,京东29.5%,两者几乎打成平手;可再往上一探,122-238元立刻“哑火”,占比陡降到20%左右。消费者用钱包投票:我可以为“值”多花几十块,但绝不盲目陪跑高端。分析师指出:“100-300元是心理安全区,超过300元,决策链条瞬间从‘自己拍板’变成‘全家开会’。”

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

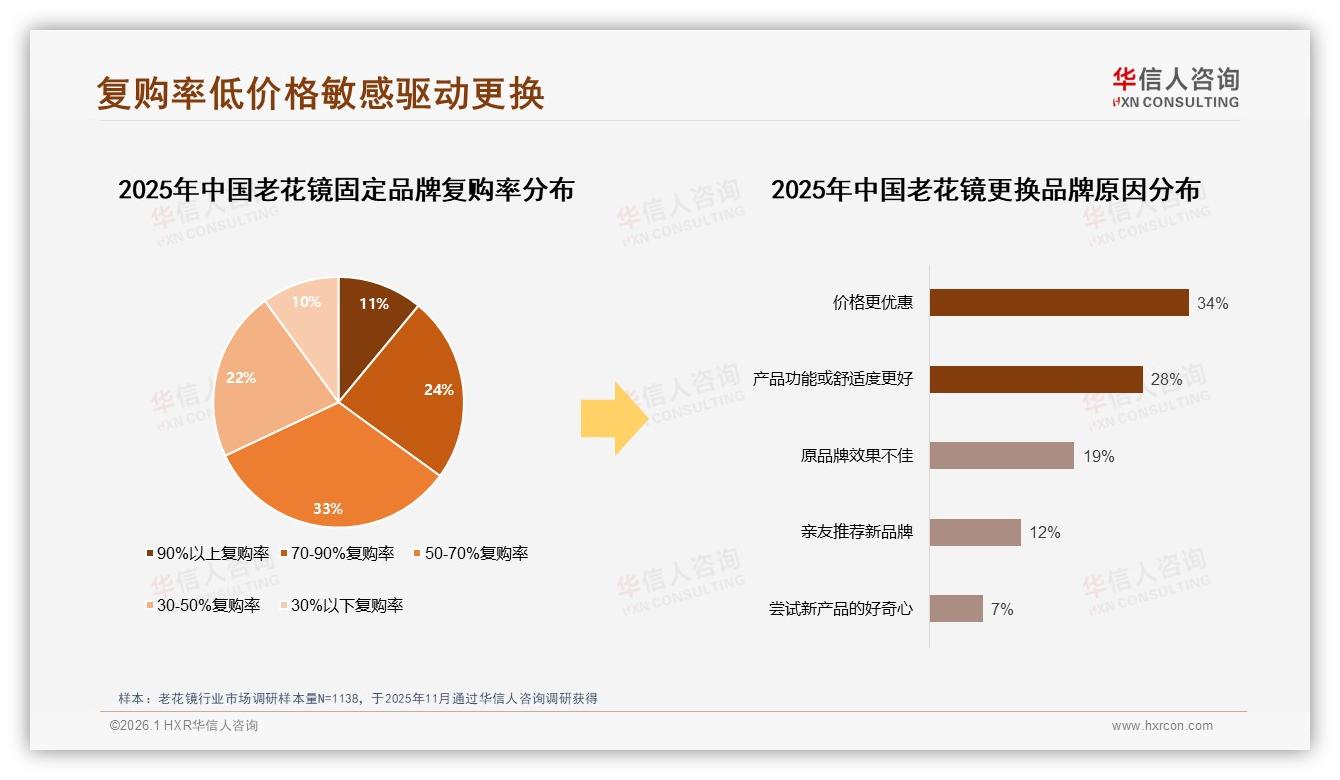

机会看似清晰,挑战却像镜片上的指纹——擦不掉。高端1.6%的销量凭啥拿走两成销售额?答案藏在“高溢价+低复购”的畸形结构里。京东平台238元以上单品客单价高达499元,但复购率只有11%,用户买一次就当“传家宝”。反观中档价位,50-70%复购率段占比33%,是品牌最稳定的“粮仓”。痛点随之而来:便宜段被贴“一次性”标签,高端段被喊“割韭菜”,中段产品想在质量与价格之间走钢丝,稍有偏差就掉进“两边不讨好”的深渊。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

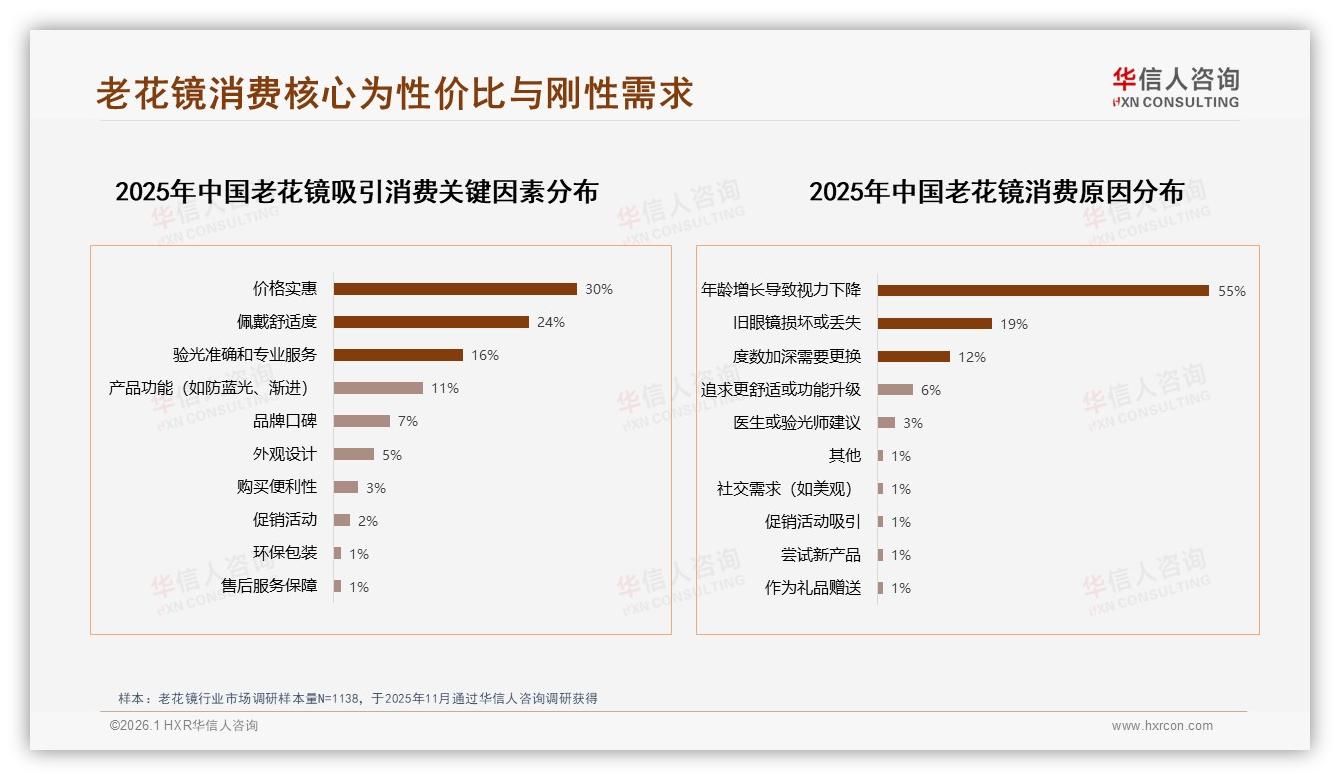

“我戴过99元的路边镜,两个月就花得跟毛玻璃一样,也买过598元的品牌镜,除了重得压鼻梁,看报还得举老远。”北京朝阳的退休教师老周在焦点小组里一句话点燃全场,“我就想要副199元、轻便、防蓝光、还能偶尔刷刷抖音的。”老周不是个案,调查显示38%的人把“价格实惠”写进第一需求,24%把“佩戴舒适”排第二,两者叠加,正是中段产品的生死线。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

如何跨过半米宽的“信任鸿沟”?答案藏在“套餐化+场景化+直播实测”的三板斧。今年9月,一家国产新锐品牌把原本268元的轻钛框防蓝光老花镜拆成“199元套餐”:镜框保留钛材,镜片减配25%蓝光阻隔率,但送折叠盒、防滑套、验光单,再配一场“对比实测”直播——主播左手398元旗舰款,右手199元套餐款,同时扫码阅读报纸、夜视手机、泼水防雾,三分钟后弹幕刷屏:“半价享高配,冲!”30分钟卖出1.2万副,直接把品牌当月中档销量拉高25%,退货率反而降了3个百分点。分析师点评:“不是消费者没钱,而是他们要一个‘不心疼’的理由。”

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

直播之外,线下也在悄悄改写剧本。江苏盐城的一家连锁眼镜店把“199元中段套餐”做成盲盒:镜框颜色随机,但承诺“七天可退、三十天可调、一年保修”。店长王磊说:“以前顾客试戴五副就走,现在先买盲盒,不合适回来调度数,反倒留下联系方式,复购率做到58%。”中段价位一旦绑定服务,溢价空间立刻被打开。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

故事讲到这里,展望已浮出水面。华信人预测,2026年100-300元区间销量有望从36%提到42%,关键变量只有两个:一是品牌敢不敢把“高溢价”拆成“中价位+高服务”,二是渠道能不能把“直播实测”做成“标配”而非“噱头”。当199元套餐成为“入门旗舰”,当线下验光、线上复购、社区分享形成闭环,刘阿姨们就不会再把老花镜当成“一次性耗材”,而是像换牙刷一样——两年一换,还顺便给老伴儿带一副。

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

数据来源:华信人咨询《2025年中国老花镜市场洞察报告》

下一个冬天来临前,谁先用“半价高配”锚定中老年心智,谁就能拿下那块最甜的中间蛋糕。毕竟,银发族的“挑剔”只是表象,他们真正想要的是一句安心承诺:“花得不多,但花得值。”