“以前总觉得蔓越莓干是洋货才正宗,直到我在抖音刷到国产低糖款,配料表干净得只有果干本身,价格还便宜三分之一,立马转粉。”——北京白领王潇潇的购物车变化,只是2025年蔓越莓干市场“国产逆袭”的一个缩影。

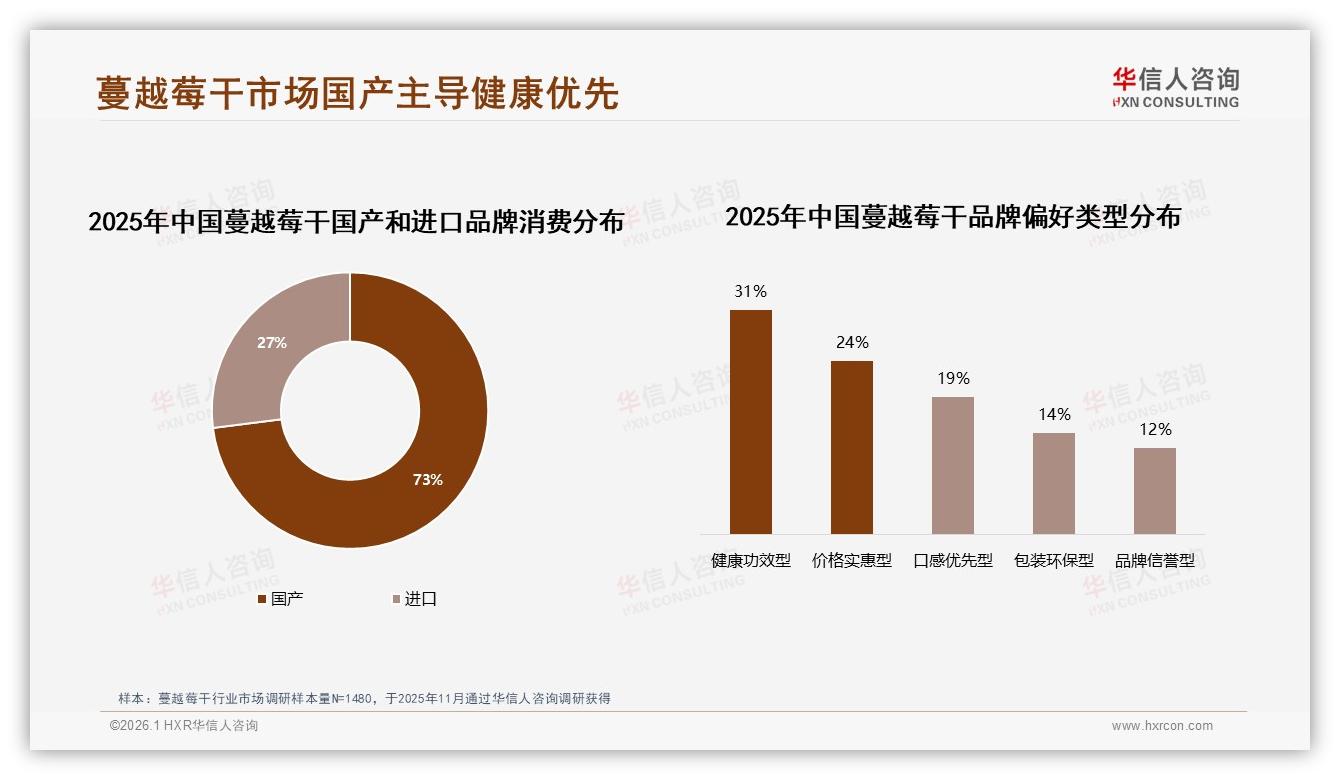

华信人咨询最新出炉的《2025年中国蔓越莓干市场洞察报告》显示,国产品牌以73%的消费占比碾压进口货,把“洋气”标签硬生生撕成了“土味”骄傲。更关键的是,31%的人点名就要“健康功效型”,低糖、有机、无添加才是他们买单的底层逻辑。颜值、包装、明星代言?统统让位给“吃了有用”。

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

机会:供应链把价格打下来,健康把心智打上去

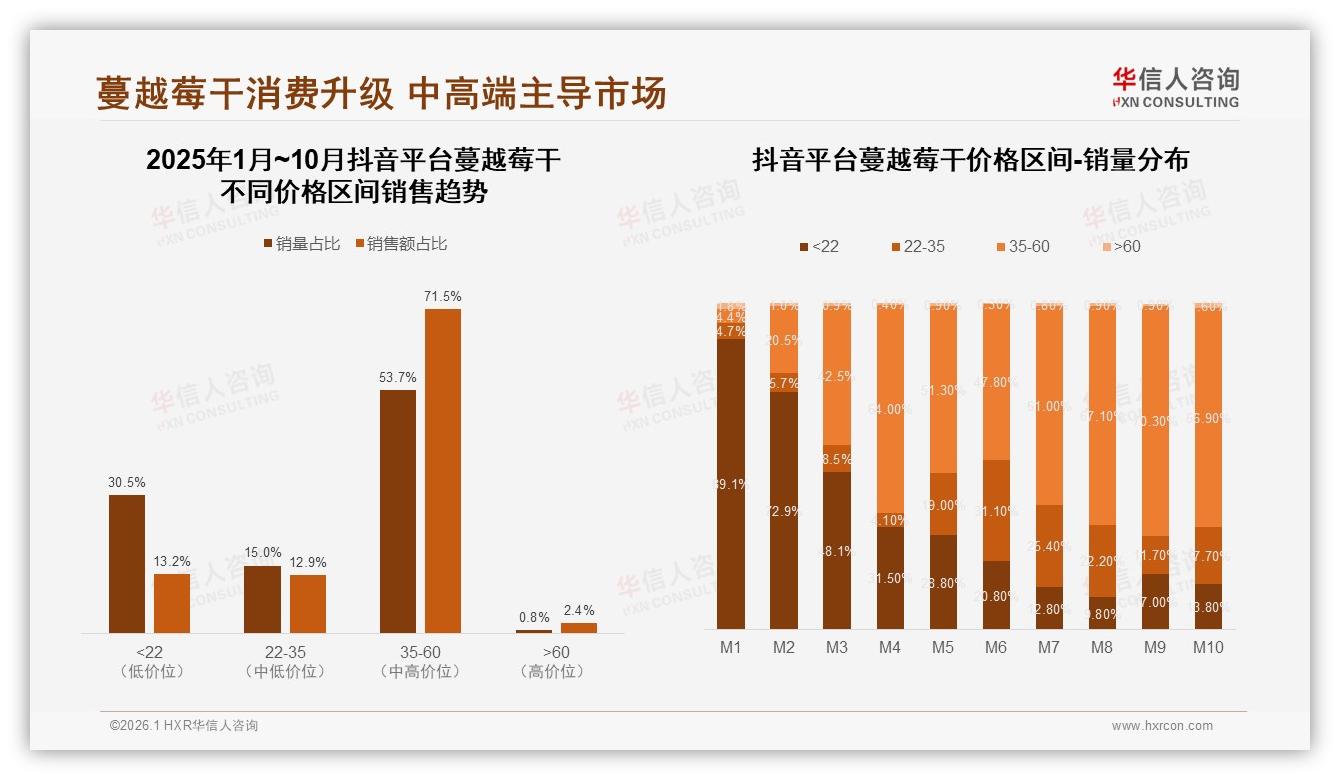

国产能把价格做多狠?数据说话:15-25元/200克区间拿下58%的销量,其中15-20元段独占31%。同样规格,进口品牌动辄30元起步,成本差出近一倍。新疆、黑龙江等高纬度产区引种成功,本地化烘干、冻干产线一次投料损耗比北美进口低8%,原料到成品最快18天,比海运周期缩短一半。成本优势直接变成零售价优势,让“天天吃”从口号变成现实。

挑战:进口光环还在,高端货架仍是洋品牌地盘

虽然销量被国产碾压,但在60元以上超高端价格带,进口品牌仍占销售额的21.3%,是国产的两倍。上海某精品超市采购经理透露:“进口包装一眼‘高级’,送礼场景顾客顺手就拿,国产再便宜也挤不进礼盒第一排。” 品牌溢价像一堵隐形的墙,把国产挡在“自用区”,难以攻入“礼品区”。

痛点:功效认知只停留在“预防尿路感染”,复购被“吃不明白”拖后腿

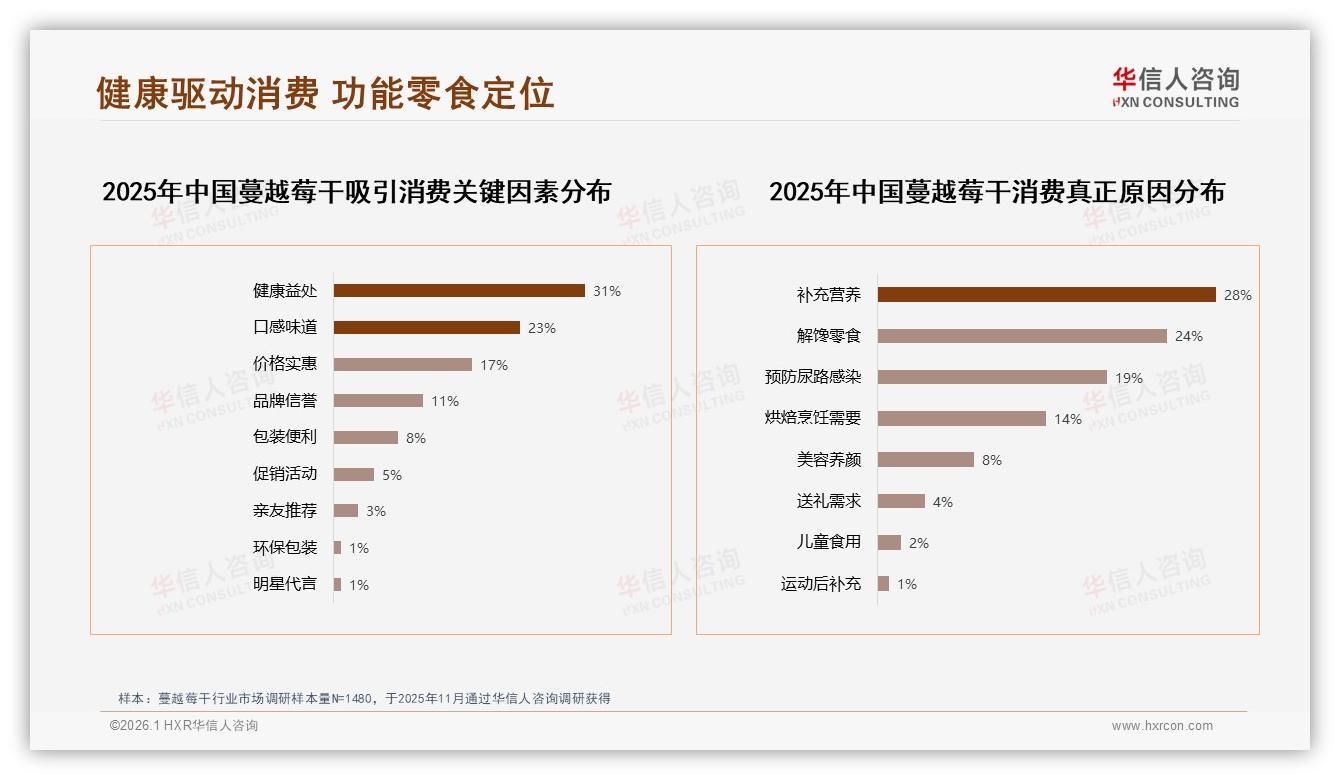

调研中,19%的消费者提到“预防尿路感染”是购买动机,却鲜有人知道蔓越莓前花青素(PACs)每日有效摄入量需≥36mg。一位武汉宝妈吐槽:“我买了三袋,吃完没感觉,以为智商税就换别的零食了。” 功效信息断层导致复购率卡在50-70%区间,高忠诚度人群仅14%,品牌被迫不停拉新,营销费用居高不下。

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

破局:双标签+真科普,把“健康功效型”做成大单品

1. 产品端:低糖+有机双认证,一眼锁定“功效控”

健康导向产品已占整体63%份额,其中有机认证24%、无添加糖21%、低糖版本18%。国产龙头“红玉果园”率先把两款标签做进同一包:每100g PACs≥45mg,糖含量≤8g,包装正面放大“双认证”图标,上市三个月即占品牌销量的42%,客单价提升18%。

2. 内容端:营养专家短视频“每日36mg”洗脑式科普

抖音35-60元价格带占比高达71.5%,正是“高溢价+高信任”内容沃土。品牌联合注册营养师推出“36mg挑战”系列短视频:用试管显色法直观展示PACs含量,点赞破百万;直播间里直接把国产和进口产品做盲测,弹幕刷屏“原来国产更猛”。三个月品牌搜索指数上涨220%,带动站内销售额环比翻两番。

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

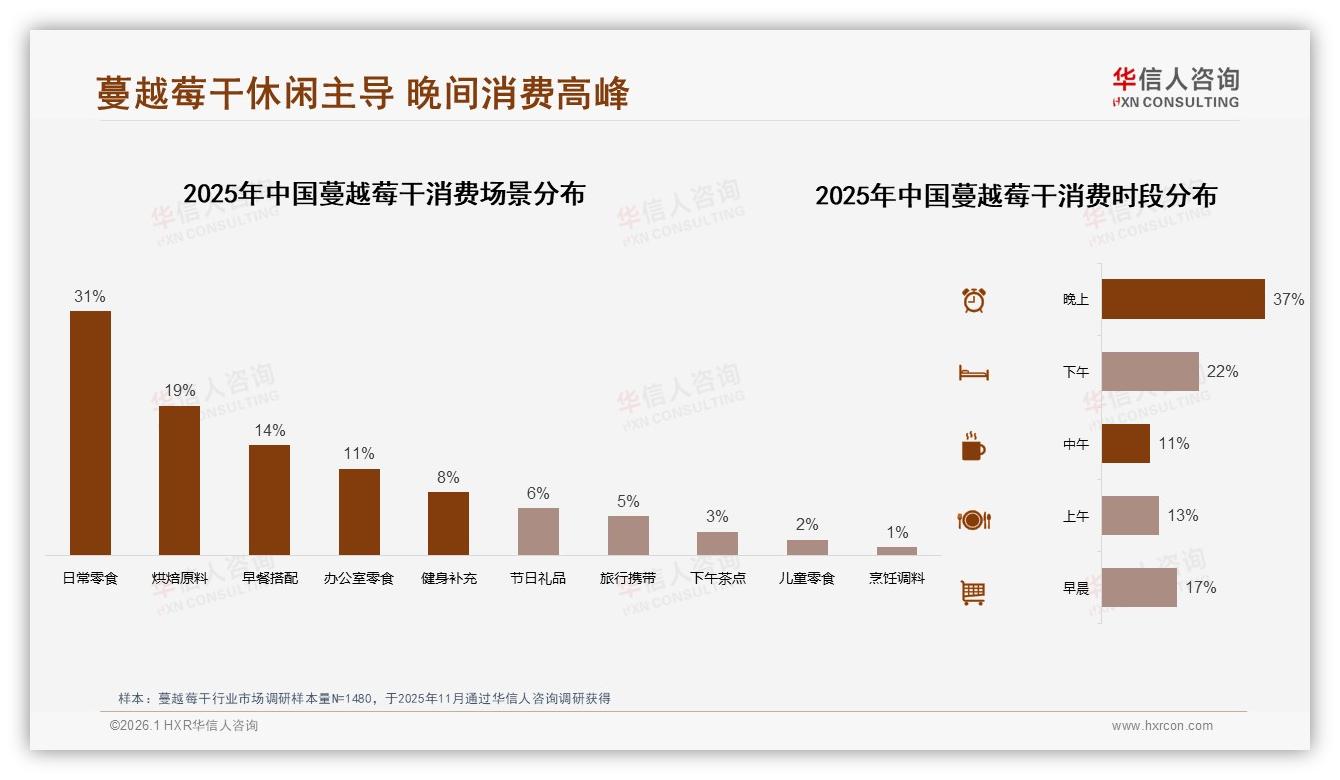

3. 场景端:冬季“熬夜果干”心智,攻占晚间37%消费高峰

晚上追剧、加班是蔓越莓干最高频场景,占比37%。品牌把“低糖不怕胖”绑定“熬夜护眼抗氧化”,推出30g小包装,附赠“护眼打卡表”,消费者每晚撕一袋打钩,社交分享率提升65%。冬季本就是销售高峰,32%的销量集中在此季,品牌顺势把“熬夜果干”话题推上微博热搜,实现品效合一。

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

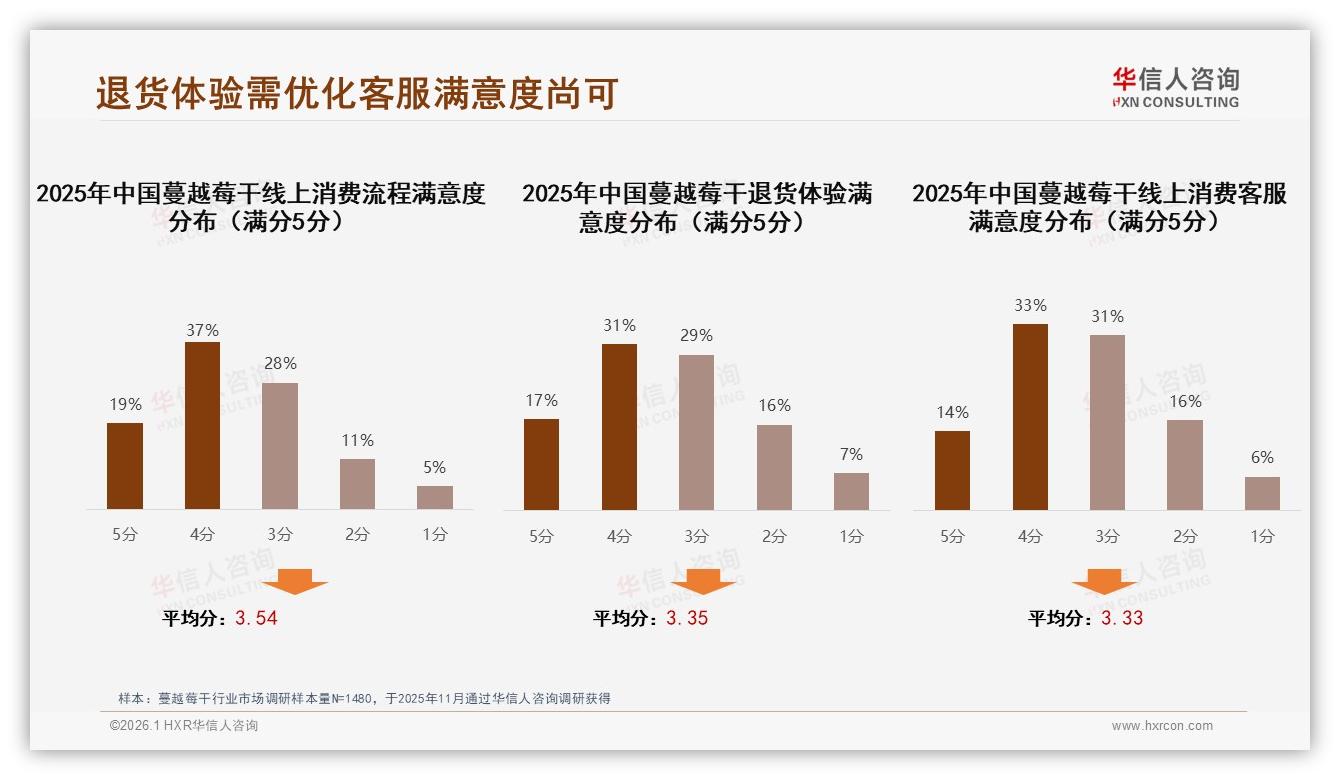

4. 渠道端:退货体验补位,把“尝试成本”打到0

线上满意度调查显示,退货体验4-5分仅占48%,远低于整体流程的56%。头部品牌联合京东推出“不满意包退”——拆封可退、运费险全包,试点两个月新客转化率提升29%,差评率下降1.8个百分点。一旦“零风险”心智形成,价格敏感型用户也敢尝鲜,国产品牌进一步吞噬进口份额。

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓干市场洞察报告》

展望:从“国产替代”到“标准制定”,蔓越莓干进入“中国时间”

当73%的消费者用钱包投票,国产蔓越莓干已不只是“便宜”,而是重新定义行业标准。下一步,谁能把PACs含量、低糖指标写进国家推荐标准,谁就能掌握话语权。正如华信人咨询首席分析师李蔚所言:“进口品牌讲故事,国产品牌讲成分;当成分成为故事,市场就真正进入了中国时间。”

下一个冬天来临之前,货架上最显眼的位置,或许不再是大红色洋标签,而是一包写着“36mg PACs·中国产”的小巧袋装。消费者拿起它,不再是因为便宜,而是因为他们终于吃明白了:健康,原来可以如此简单又如此本土。