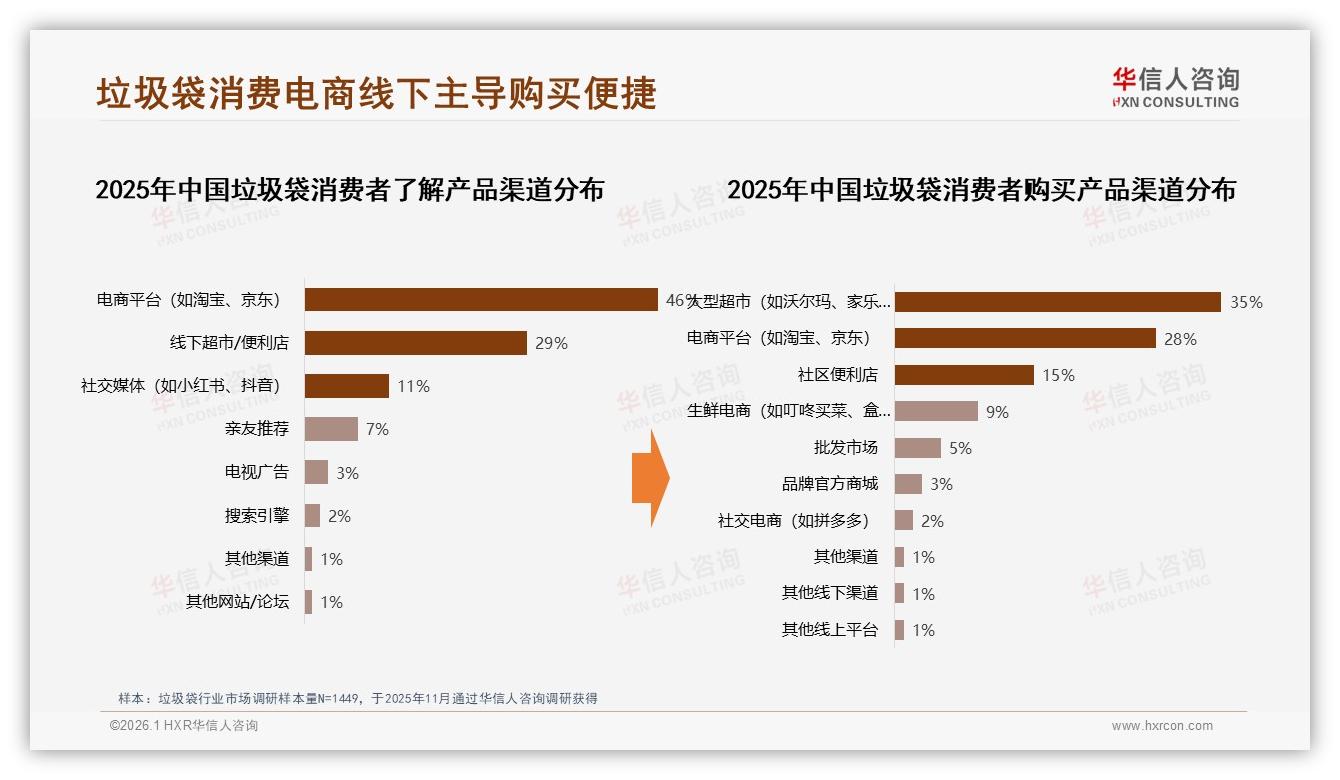

“昨晚 10 点,我蹲在厨房把猫砂倒进垃圾袋,袋子‘嘶啦’一声侧边开裂,那一刻我决定明天去京东回购上次买的那卷加厚款。”——北京朝阳区的 32 岁宝妈林漾,把这段“崩溃瞬间”发到朋友圈,半小时收到 7 条“+1”评论。她没意识到,自己正成为《2025年中国垃圾袋市场洞察报告》里那 46% 的典型样本:通过电商平台获取信息,再去大型超市顺手拎一袋,完成“线上种草、线下拔草”的闭环。

华信人咨询的调研数据显示,2025 年 1-10 月,全国 1449 位受访消费者中,46% 像林漾一样把电商当成“选袋第一站”,紧随其后的是线下超市/便利店,占比 29%;而真正掏钱时,35% 的人走向沃尔玛、家乐福这类大型超市,28% 的人回到淘宝、京东下单,两者合计 63%,形成“双轮驱动”的坚硬基本面。耐人寻味的是,被无数新消费品牌奉为“裂变圣杯”的亲友推荐,只占 7%,低到几乎可以忽略不计。

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

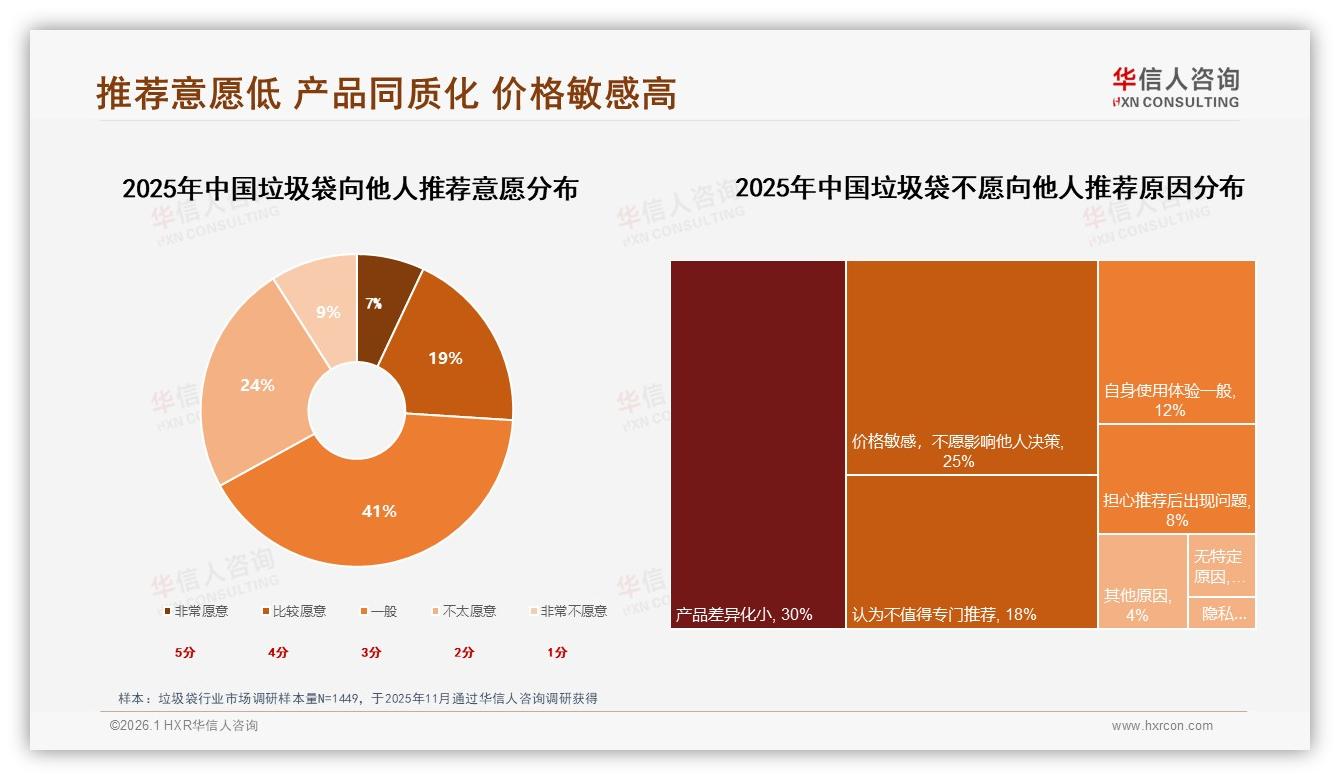

“不是大家不爱安利,是垃圾袋真没啥可炫耀的。”分析师李蔚然一句话戳破窗户纸。单价低、sku 少、同质化严重,导致“社交货币”属性几乎为零。报告里,74% 的消费者表示“不太愿意或非常不愿意”主动推荐,30% 的理由是“产品差异化太小”,25% 则“怕推荐后出糗”。换句话说,品牌花重金做的种草视频,很可能被用户一句“都差不多”瞬间中和。

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

线上流量红利仍在,却再难撬动“自来水”裂变,于是平台只能把促销做成“日常套路”。数据显示,67% 的消费者“一般或比较依赖”促销活动;当价格上涨 10%,只有 52% 的人愿意按原频率购买,17% 干脆换品牌。李蔚然提醒:“垃圾袋的复购逻辑是‘低价锁客’,而非‘情感锁客’,谁便宜 1 块钱,用户就敢立刻‘劈腿’。”

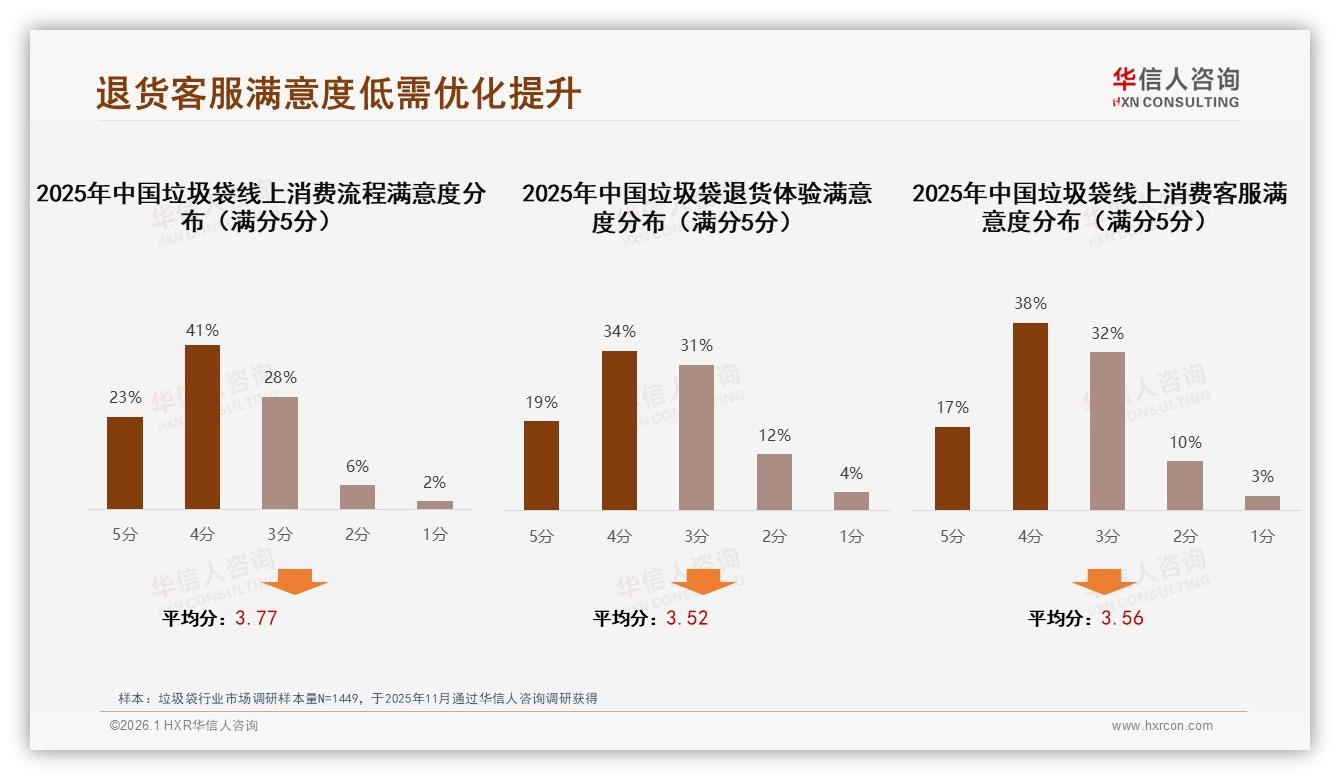

低价竞争把利润压成纸薄,退货体验又成为压垮用户耐心的“最后一根稻草”。报告实测三类满意度:线上购物流程 64% 给出 4-5 分,退货体验只有 53%,客服满意度更低至 55%。“很多人为了省 3 块钱凑单买 3 卷,收到发现厚度不对,退货还要自掏运费,瞬间爆炸。”林漾的吐槽,在数据里得到印证——退货均分 3.52,远低于购物流程的 3.77。

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

痛点暴露,机遇也随之浮现。华信人咨询提出“逆向物流+智能客服”双轮补救方案:一方面,品牌方与平台共建“退货包邮险”,把运费成本转由供应链消化,预计可将退货满意度拉升 15 个百分点;另一方面,用 AI 客服提前拦截“尺寸不符”“厚度不足”两大高频投诉,通过订单数据预判用户场景,主动推荐匹配 sku,试点品牌复购率已提升 8%。

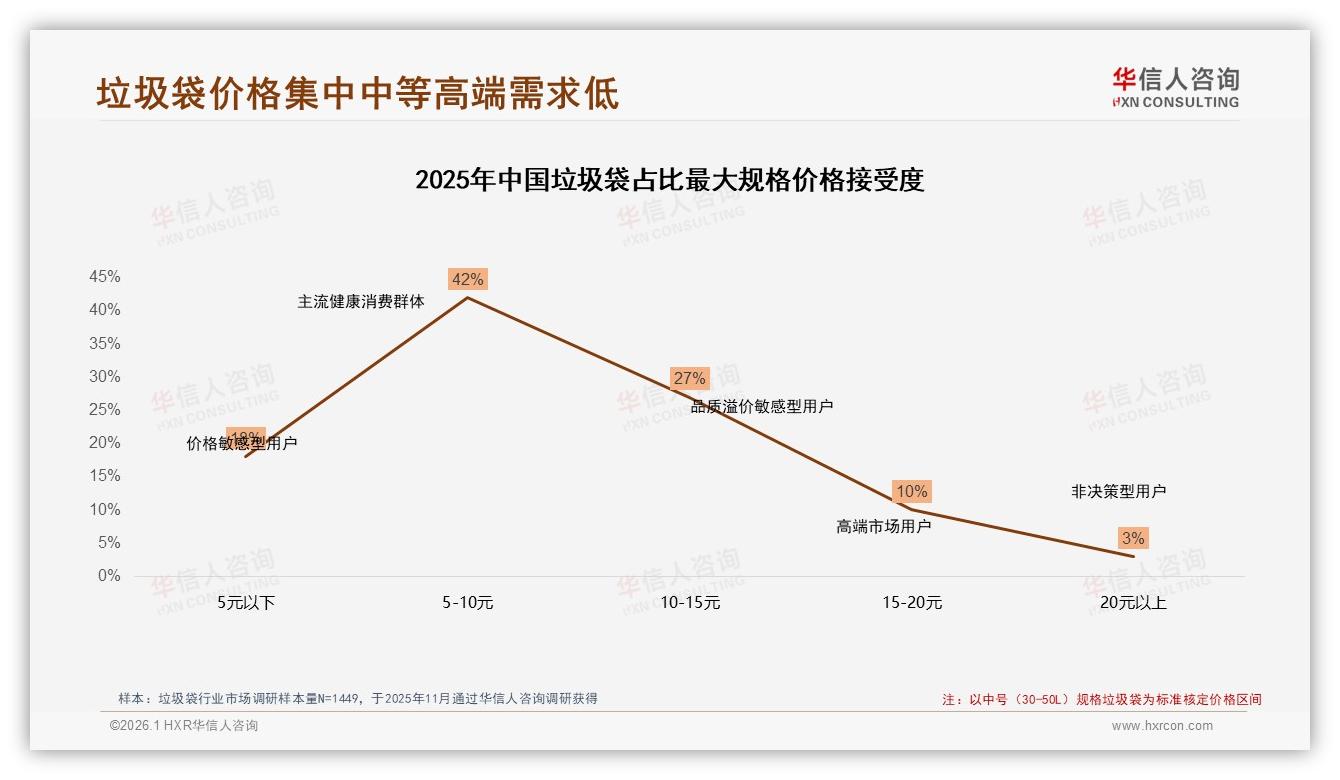

更长远地看,当 5-15 元价格带占据 69% 的心智,高端化是不是伪命题?报告发现,>47 元价位虽只占 3.2% 销量,却贡献 15.5% 销售额,抖音平台甚至用 0.6% 的销量撬动了 6.8% 的 GMV,溢价空间真实存在。关键是如何把“厚、韧、可降解”做成可视化的卖点,而非在详情页里自说自话。李蔚然给出的案例是:某华东厂商把“承重 8 kg”改成“能装 20 瓶矿泉水”的短视频,单条点赞 38 万,直接把同款客单价从 12.9 元拉到 19.9 元,转化率提升 120%。

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

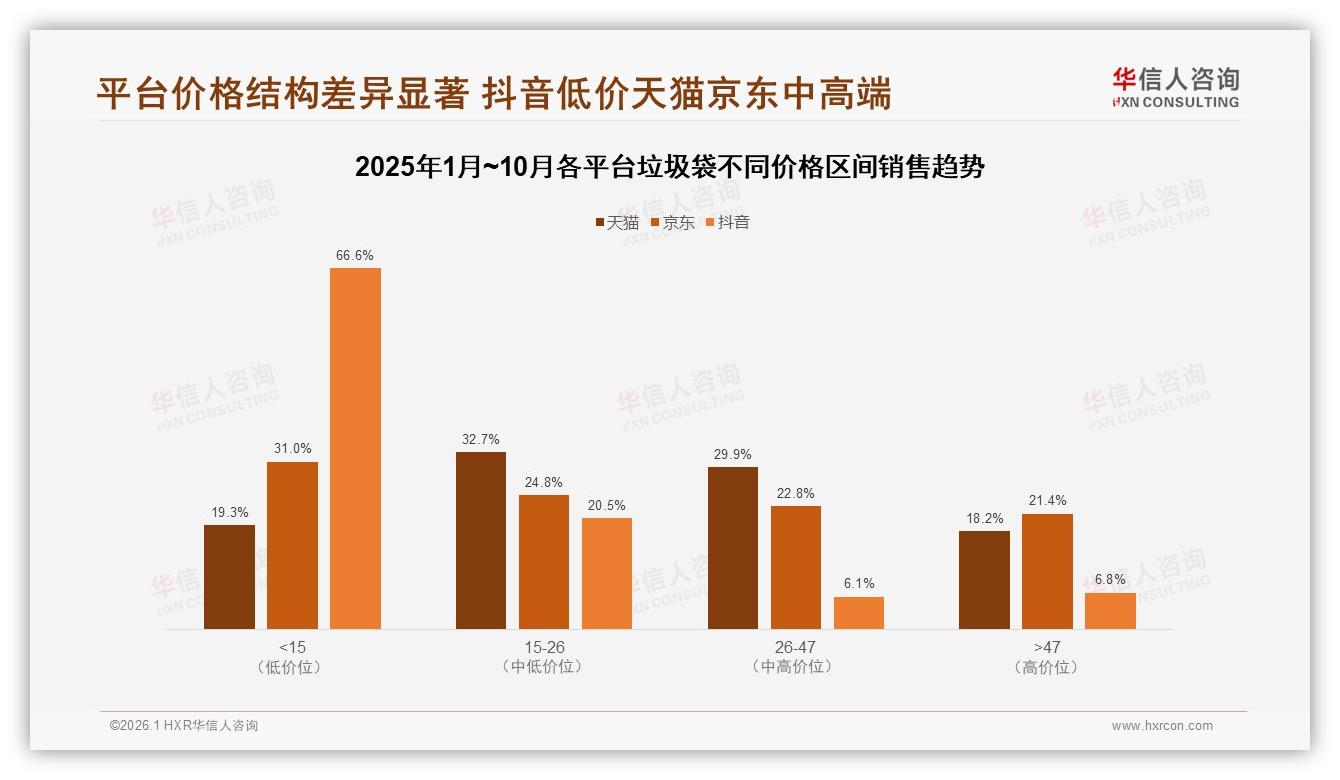

渠道侧,天猫、京东、抖音三平台的价格带分化愈发明显:抖音 66.6% 销量集中 <15 元,适合做“引流爆款”;天猫 15-47 元区间占比 62.6%,是品牌树立“品质心智”的主阵地;京东则在低价与中高端之间保持均衡,适合用组合装做“梯度收割”。一句话,别再指望“一盘货通吃”,得先想清楚自己要去谁的货架打谁的仗。

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

数据来源:华信人咨询《2025年中国垃圾袋市场洞察报告》

展望 2026,华信人咨询预测垃圾袋线上零售额仍将保持 9% 左右的增速,但增量不再来自“多卖一袋”,而是“卖对一袋”。当社交裂变失灵、促销边际效用递减,品牌唯一能攥紧的筹码,就是把退货体验做成“二次营销”,把智能客服做成“场景顾问”,让每一次售后都转化为下一次复购的契机。毕竟,在厨房和猫砂盆之间,消费者永远需要下一卷更结实、更省心、更懂自己的垃圾袋。