“我吃过印度来的咖喱,也吃过楼下超市9块9的国产块,说实话,味道真没差到三倍价钱。”——在豆瓣「今天吃什么」小组里,网友@咖喱不要咖喱的吐槽收获了300多个赞。这句看似随意的抱怨,恰恰戳中了2025年中国咖喱市场的七寸:国产已经把“咖喱”两个字从异域风情翻译成家常味道,而进口品牌却还在为“凭什么卖这么贵”解释不清。

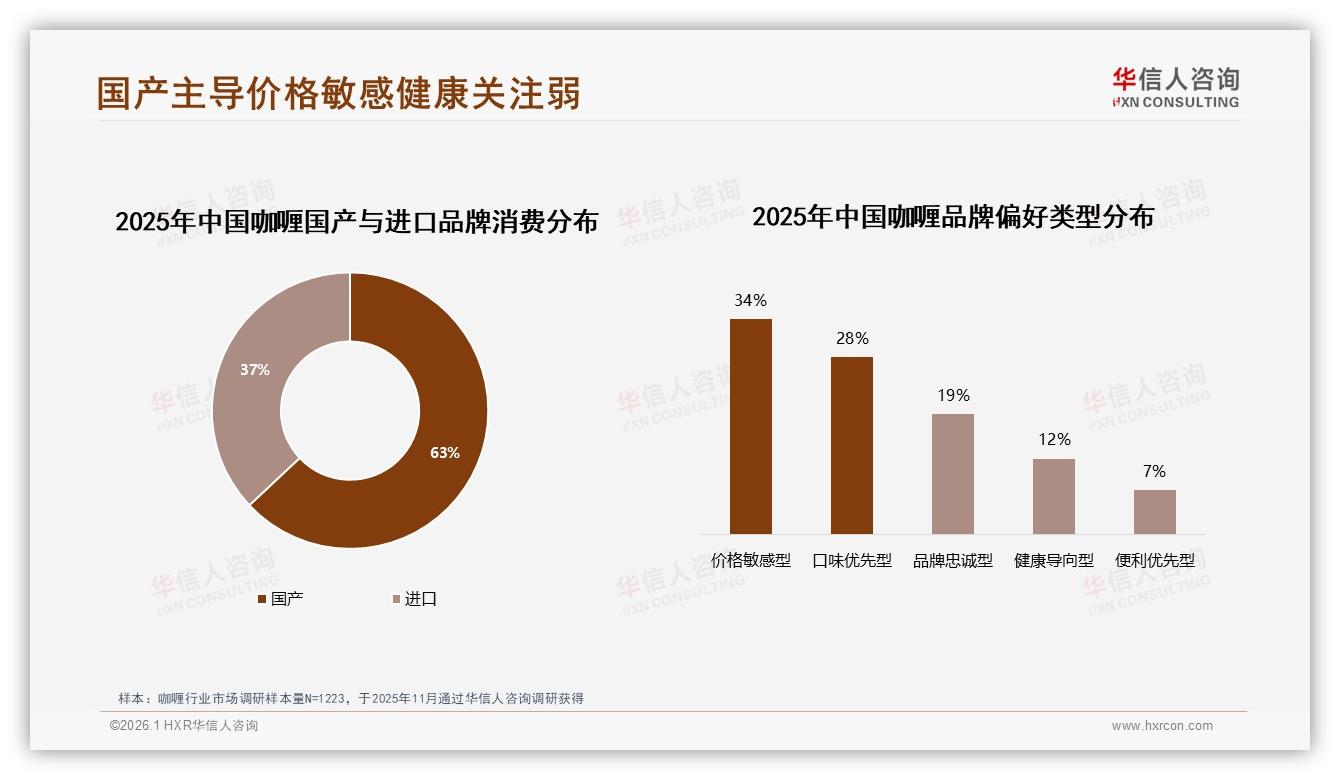

华信人用九个月时间,把天猫、京东、抖音三大平台的每一笔咖喱订单都扫了一遍,最后得出一句大白话——国产已经把63%的胃袋攥在手心,进口品牌只剩37%的“白月光”份额。更扎心的是,当价格标签翻过56元这条红线,整个线上市场瞬间安静,销量占比连2%都不到。高端故事,讲不动。

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

但故事总要有人继续讲下去。进口品牌的机遇藏在“低脂健康咖喱”这一根细若发丝的赛道里:当健身App Keep把“咖喱鸡胸”推上热搜,当小红书笔记里出现“0椰浆0黄油”的日式咖喱标签,评论区里最高亮的一句话是——“低脂+进口才值高价”。分析师把这条评论截图扔进PPT,圈出两个关键词:低脂、高价。49元,200g,刚好卡在进口溢价与用户心理价位的交界。2%的高端空白,也许正是进口品牌撕开国产铁幕的缝隙。

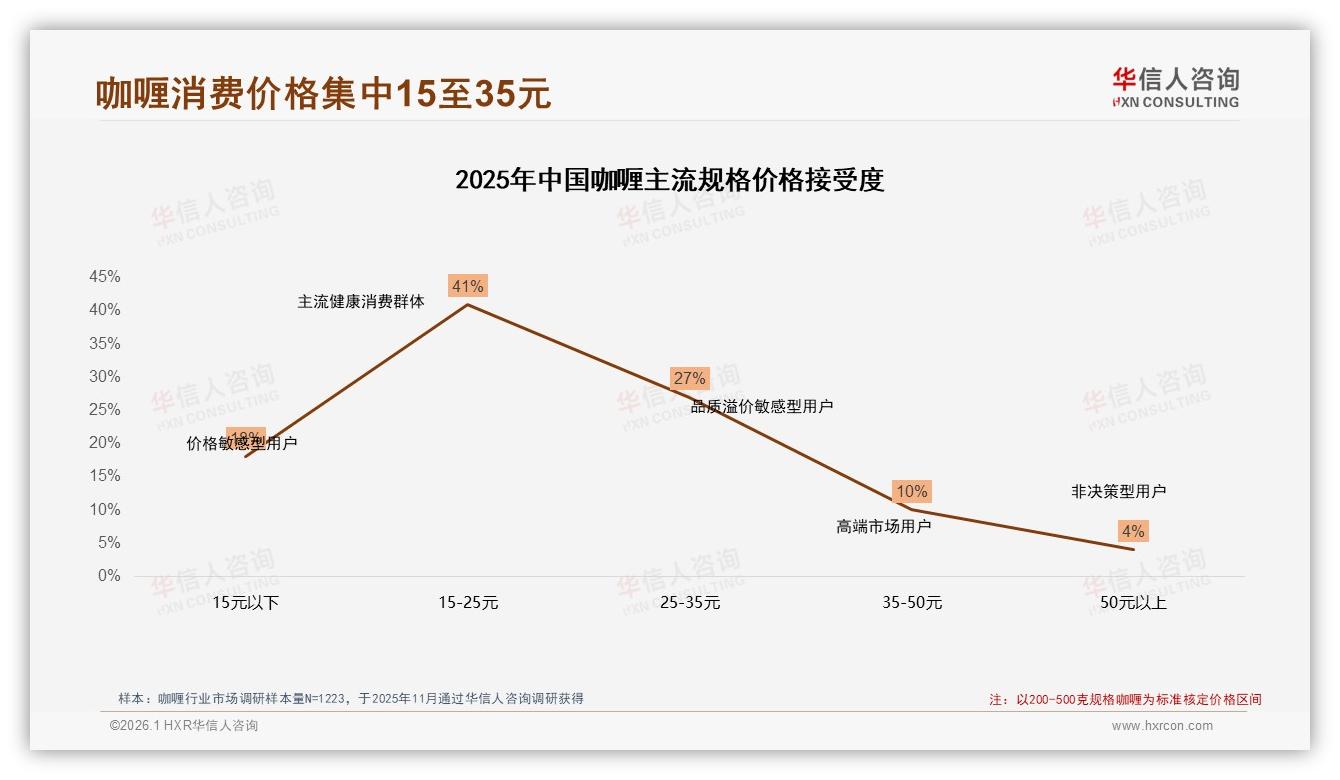

挑战来得比想象更快。国产龙头们已经学会用“减法”对抗“洋溢价”:同样200g,把椰浆换成燕麦奶,把黄油换成葵花籽油,在配料表前端印上“0反式脂肪酸”,终端标价19.9元,还送一把木勺。消费者不是不识货,只是算得精——“都是低脂,我干嘛多花30块买个看不懂的外文包装?”价格接受度调研里,15-35元区间牢牢吃掉68%的选票,56元以上的高价位只剩4%的“信仰粉”。

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

痛点因此浮出水面:进口品牌要卖高价,就得给用户一个“不得不进口”的理由。过去是“正宗”,现在是“健康+场景”。华信人把1223份样本拆开来看,发现“健康导向型”只占12%,但把镜头拉近到“每周三次以上健身+自己做饭”的交叉人群,比例陡升到31%,且71%集中在26-35岁、月可支配收入8k-15k的一线与新一线。他们愿意为“每百克脂肪低于2g”支付48%的溢价,却同样苛刻:配料表超过五行就嫌复杂,卡路里超过120 kcal就pass。进口品牌若想打动他们,必须把“低脂”做成一眼可识别的符号,而不是躲在背面小字里的秘密。

解决方案被一家新西兰初创品牌写进小红书投放Brief:产品端,用鹰嘴豆泥替代椰浆,咖喱块脂肪降到1.8g/100g;定价端,49元锚定国产“中高端”的天花板;渠道端,放弃大卖场,先进Super Monkey健身餐吧和Ole’精品超市,让“进口+低脂”第一次与汗水的味道同框;内容端,只找两种博主——美食类里做“轻食”标签的,和健身类里晒“meal prep”的。上线30天,搜索关联词“健身咖喱”从0涨到3700条,复购率58%,客单价52元,比同店进口酱料高出21个百分点。用户@Rita在评论区留了一句后来被品牌截成广告海报的话:“终于有一块咖喱,让我敢在训练日吃第二份。”

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

分析师在复盘会上把这条案例总结成三句话:第一,高端≠高价,而是“高认同”;第二,认同感的最大公约数是“场景”,不是“产地”;第三,2%的缝隙市场,容得下一条新品牌生命线,但窗口期只有12-18个月——国产已经学会把“低脂”两个字印在包装正面,进口必须把“低脂+专业”做成品牌资产,才能把49元价格带固化成自己的护城河。

展望2026,华信人给出了两条推演路径:乐观情景下,进口品牌集体掉头,把“功能性咖喱”做成子品类,拉走整体市场5%的增量,高端占比从2%提升到7%,国产与进口进入“错位共存”;悲观情景下,国产在15-35元区间继续内卷,把“低脂”“低糖”“高蛋白”做成标配,进口品牌被迫退到80元以上的超高端,年销量徘徊在1%以下,最终沦为“节日礼盒”而非日常餐桌的座上宾。

故事回到开头那位豆瓣网友。三个月后,他在帖子里更新:“买了新西兰那块低脂咖喱,真香,贵是贵,但训练完吃它,不亏。”进口品牌们,听见了么?2%的缝隙里,正传来铁锹凿墙的声音。

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》

数据来源:华信人咨询《2025年中国咖喱市场洞察报告》