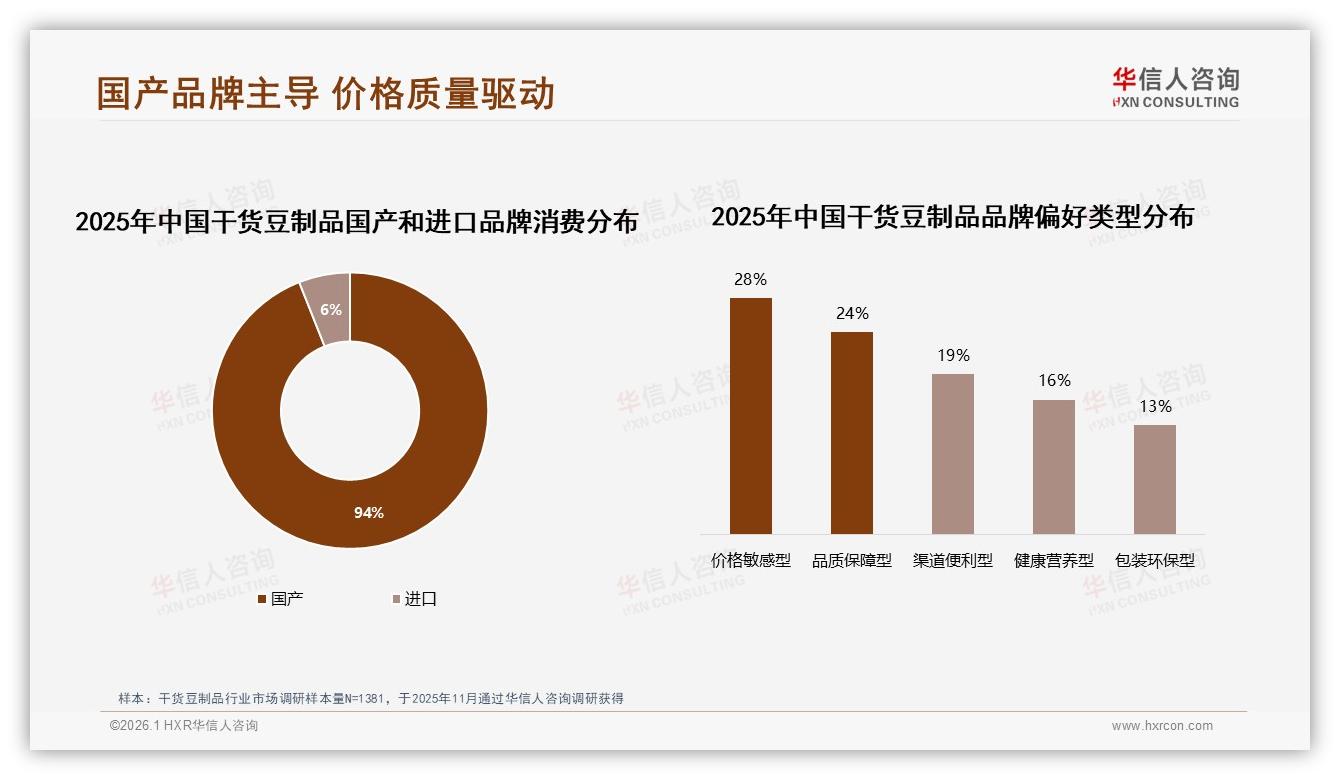

“94%?我一点儿不意外。”北京通州某社区团购群里,宝妈王婧把《2025年中国干货豆制品市场洞察报告》的截图甩进聊天框,“我买过两次进口豆干,一包35克卖19块,口感也没惊艳到起飞,干嘛跟钱包过不去?”

她的吐槽瞬间点燃潜水的邻居们——“+1,国产真空腐竹500克才13块,涮火锅不心疼”“进口包装全是英文,看着高级,下锅一炒全一样”……半小时内,接龙订单清一色指向国产货。这一幕,正是当下干货豆制品江湖的缩影:国产以94%的碾压级份额把进口按在地上摩擦,6%的“缝隙”里,一半是好奇,一半是送礼撑场面。

数据来源:华信人咨询《2025年中国干货豆制品市场洞察报告》

数据来源:华信人咨询《2025年中国干货豆制品市场洞察报告》

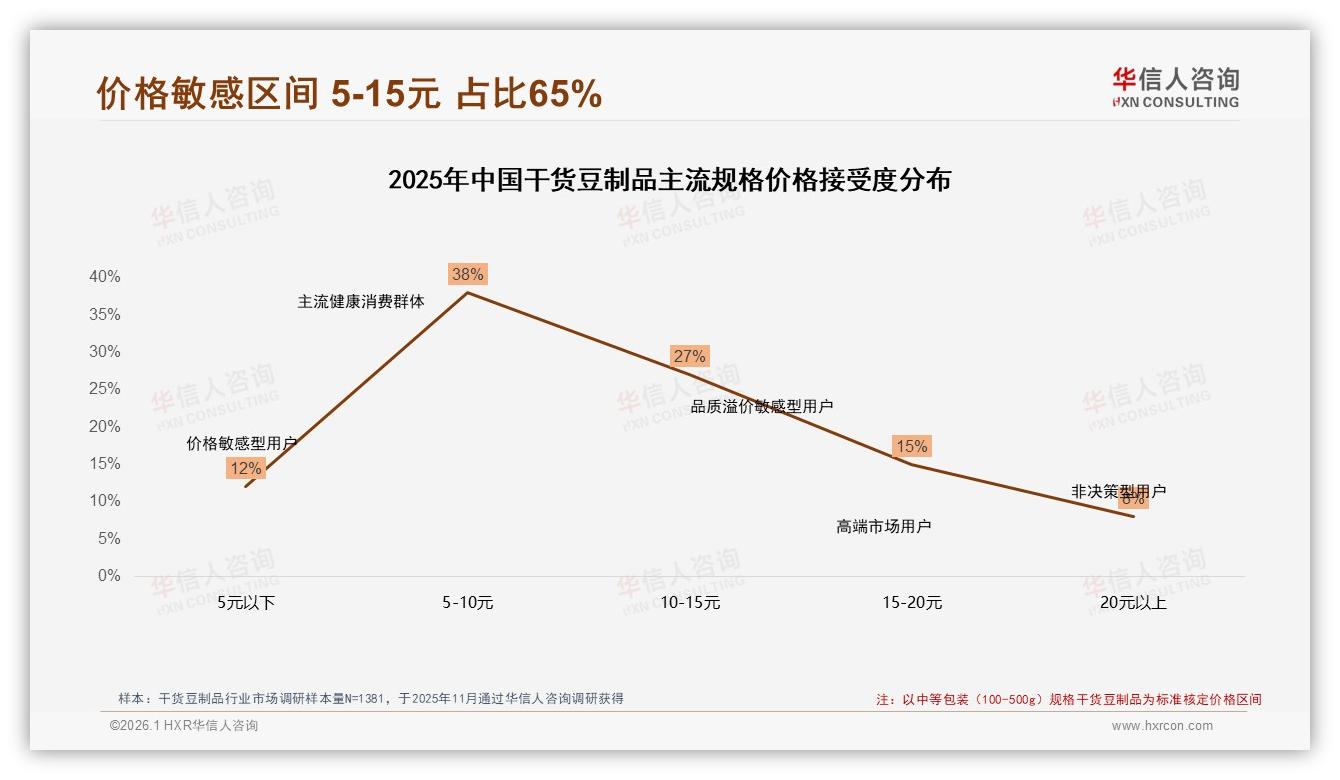

华信人咨询的分析师指出,供应链深度本土化是国产的底气。东北非转基因大豆就地加工、安徽黄山清泉制皮、川渝炭火烘烤,一条产业带串起“72小时从豆子到快递箱”的效率神话。反观进口豆干,海运+检疫动辄45天,货柜里温控稍不稳,蛋白就容易“失活”,入口发柴。成本端更残酷——关税+运费直接抬高30%,终端价一旦迈过15元心理线,38%的主流消费者立刻掉头。

数据来源:华信人咨询《2025年中国干货豆制品市场洞察报告》

数据来源:华信人咨询《2025年中国干货豆制品市场洞察报告》

但“国货全胜”的故事,只讲了一半。报告把28%的人群钉在“价格敏感型”标签上,他们像隐形的价格雷达,5块与6块之间,能精确到小数点后一位。济南上班族李骁就是典型:“我每周撸铁4次,靠豆干补蛋白,一次买10包。抖音直播间里,同样100克,A品牌5.9元包邮,B品牌6.2元送小湿巾,我照样选A,湿巾我家抽屉都塞满了。”

被“5-10元”区间宠坏的消费者,让品牌陷入“涨1毛就掉粉”的魔咒。上半年,华东某头部厂试图把经典五香豆干从4.5元提到5元,结果次月复购率骤降7个百分点,后台差评齐刷“变相涨价”“吃不起”。最后,厂家把克重从105克悄悄减到95克,才算稳住舆情。分析师提醒:“价格敏感型用户不是没钱,而是对‘值不值’有把钢尺,一旦越过,他们立刻换品牌,连再见都不说。”

更尴尬的是,进口货虽然销量惨淡,却像一面高悬的“高端镜子”。上海静安寺进口超市里,35克装意大利香草豆干标价21.8元,依旧有人拿在手里拍照发小红书,配文“轻食高级感”。这种“贵即合理”的心智空档,国产大佬们看在眼里、痒在心里——94%的江山再稳固,也抵不过“6%高端溢价”的诱惑。

痛点就此浮出水面:国产豆干在“超高端”象限缺位,进口货空有形象却撑不起规模。如何把“平价”与“高端”这两个反义词拧成一股绳?华信人咨询在品牌方行动清单里给出一条“反常识”策略——做“平价高端”子品牌:价格锚定8-12元,比主流贵3块,又比进口便宜一半;包装走极简欧美风,正面印英文品名“PlantPro Slice”,背面再低调标“Made in China”;配方侧击“清洁标签”,0香精、0防腐剂、低钠盐,把健康故事讲足。

别小看这三块钱溢价。报告测算,32-59元中高端价格带以7.4%的销量贡献了18.7%的销售额,毛利率高出大盘8-10个百分点。倘若国产龙头能抢到进口6%份额的一半,就等于新增近1.2亿元纯利,足够再建一条全自动无菌生产线。

“我们要让白领带午餐时,大大方方把豆干放在星巴克旁边,不违和。”某上市食品公司产品经理透露,他们已内测“ smoky 原木烟熏”系列,100克定价9.9元,首批3万包投放在上海陆家嘴便利店,两周售罄,复购率58%,远高于传统产品。消费者留言出现频率最高的一句是——“看着像进口,原来是国产,瞬间自豪。”

渠道端也在配合“高端国产”抬轿。京东自营开出“国产高端豆干”专属楼层,关键词“进口替代”流量加权;抖音电商把8-12元价格带划入“品质生活”标签,直播坑位费降30%。一位抖音食品类目运营透露:“同样一场夜宵直播,进口豆干转化率1.8%,国产高端能做到3.2%,溢价故事讲得好,用户用脚投票。”

然而,挑战并未消失。价格敏感型客群对8-12元子品牌依旧“冷眼旁观”,他们愿意尝鲜,却不会轻易把每周10包的量迁移过来。于是,母品牌玩起了“双品牌剪刀阵”:经典系列死守5元护城河,高端系列去抢6%进口地盘,中间用“中包装190克7.5元”做过渡,像漏斗一样把升级意愿筛出来。

消费者分层运营也被提上日程。报告发现,社交媒体里“真实用户体验分享”信任度最高,占32%。品牌把原本投电视广告的预算,转投小红书“素人博主”——健身模特、办公室白领、二胎妈妈,每人发一篇《为什么我放弃21块进口豆干》,配图国产9.9元新品与进口并排,文案只写一句:“省下的12块,刚好加一杯燕麦拿铁。”数据回流显示,阅读-进店转化率11%,远高于硬广3%的均值。

故事讲到这儿,国产豆干的高端化路径逐渐清晰:先以8-12元“平价高端”填补进口留出的价格真空,再用供应链规模优势把成本压到进口一半以下,最后用“清洁标签+社交背书”撕掉“低价低质”旧标签。三步走完,6%的高端缝隙有望被国产吃下,94%的盘子也将从“大”变“强”。

展望2026,分析师给出乐观预判:如果国产龙头能守住品质红线,把8-12元价格带市占率做到15%,整个干货豆制品线上规模有望再扩容20%,而进口份额可能进一步被压缩到3%以内。对于28%价格敏感型消费者而言,他们依旧爱比价,但比的是“谁把高端做成平民价”;对于品牌而言,真正的对手早已不是进口货,而是自己能否在“平价”与“高端”之间找到那条甜蜜缝隙。

就像王婧在群里说的:“我不排斥贵,但我要贵得明白。如果国产能把21块的品质做到9块9,我干嘛还去给进口交智商税?”一句话,道破了这场94%对6%战争的终局:国货不是要打价格战,而是要打“价值翻倍的平价战”。谁先把高端做成日常,谁就能拿下最后的6%。