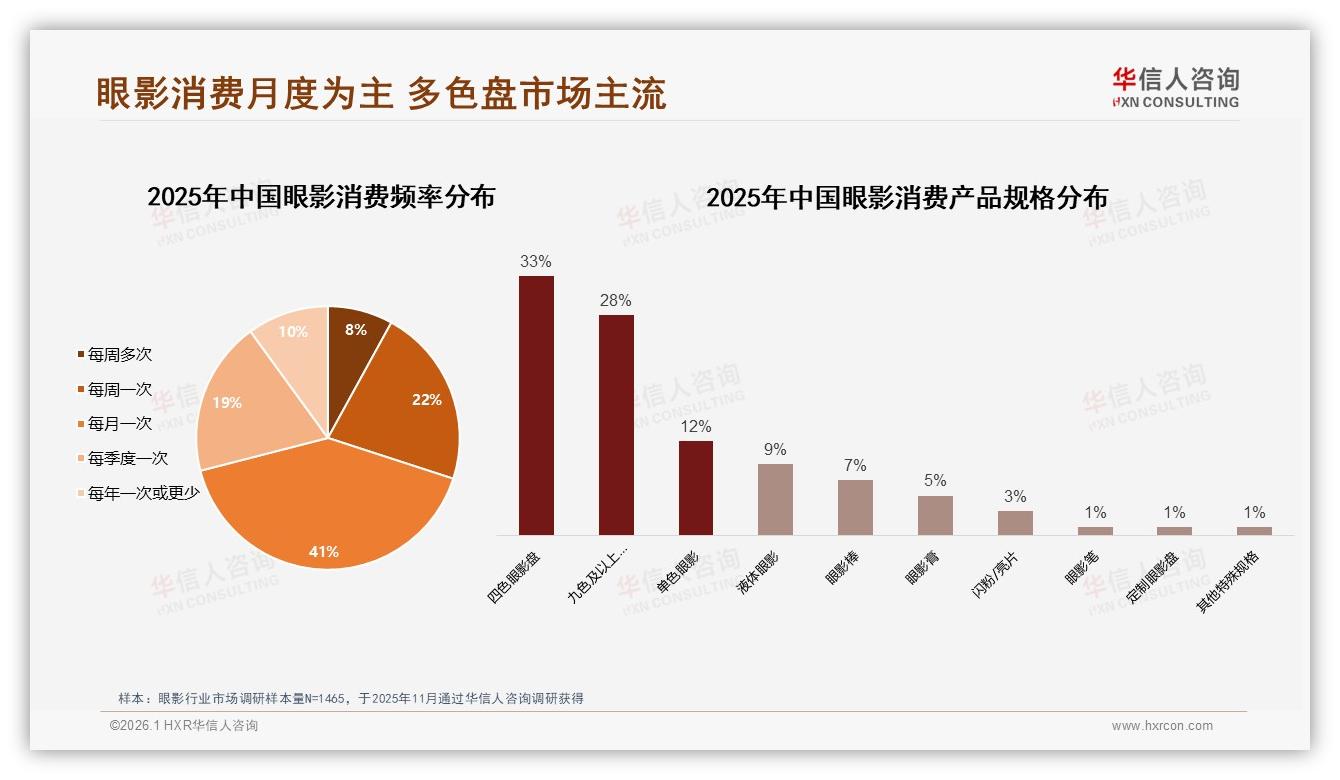

“如果眼影也有‘工资日’,那一定是每月25号。”25岁的上海白领林漾把这句玩笑话贴在工位上,旁边是一排按色系排开的四色小盘。她掰着指头算:通勤大地盘、周末蜜桃盘、月底派对闪片盘——平均每月一张“毛爷爷”就能搞定。林漾不是孤例,《2025年中国眼影市场洞察报告》发现,像林漾这样“月月买、月月新”的年轻女性,已经把41%的月度购买节奏写进了生活仪式里。

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

别小看这41%,它像一条暗流,把眼影赛道的“时间窗口”硬生生切成三十天一个轮回。品牌们发现,大促可以靠直播冲顶,可日常流水必须靠这群“月度女孩”托底。华信人咨询分析师指出:“月度计划性购买=高复购+低教育成本,谁抓住这波节奏,谁就拥有全年最稳定的现金流。”

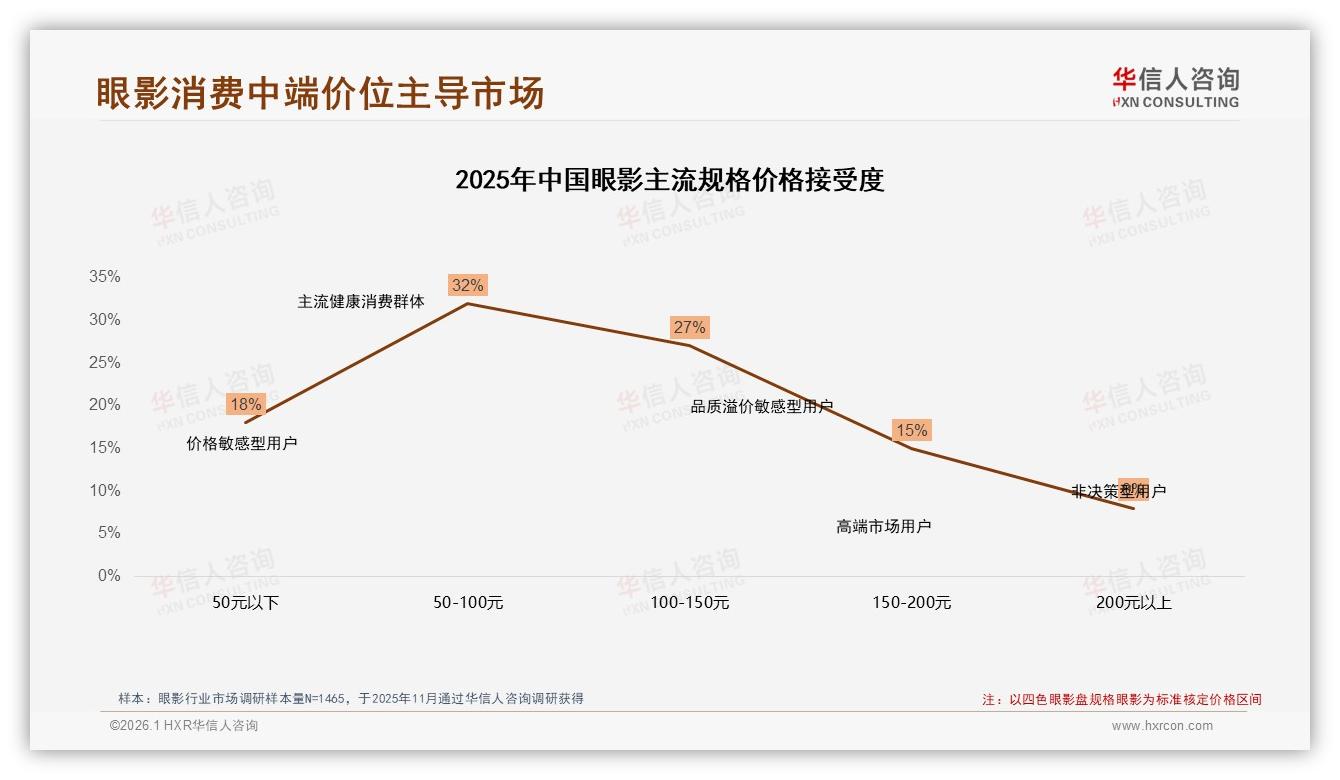

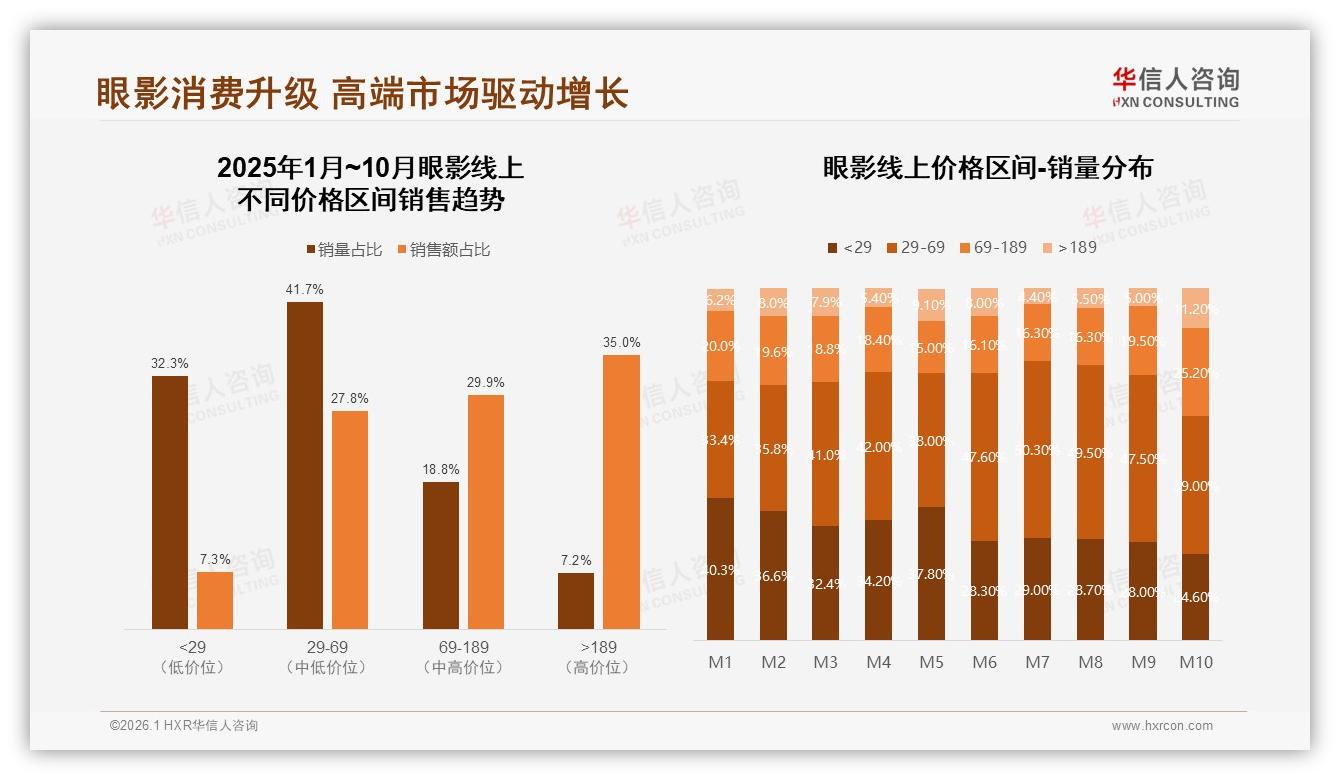

可当“月月见”成为常态,价格战也尾随而至。抖音商城里,29元九色盘、39元十二色盘轮番轰炸;天猫618预售开场一小时,某国货把四色盘打到59元还送刷子。低价走量看似热闹,利润却被层层扒皮。报告显示,<29元区间销量占比32%,却只贡献7.3%的销售额,真正赚钱的“甜蜜区”藏在50-100元——这里以32%的接受度成为“人均愿付”黄金带,再往上100-150元仍有27%人群愿意买单,两段相加足足59%,撑起了中端市场的“面子和里子”。

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

更耐人寻味的是“贡献率错位”:69-189元中端价位销量只占18.8%,却撬走29.9%的销售额,平均每盘单价是低价区的3.6倍。换句话说,卖三盘便宜货不如卖一盘“中不溜”赚得多。京东美妆小二在内部复盘会上直言:“低价盘像流量门票,利润全靠中端盘补位,如果品牌全线99元以下,年底算账一定哭。”

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

于是,痛点浮出水面——消费者想尝鲜又怕“吃土”,品牌想提价又怕“掉粉”。林漾们的心声很直白:“太便宜不敢上眼,太贵又下不去手,最好每月给我一个新色号,价格别超过一张电影票。”抓住这句“不超过一张电影票”,一些品牌开始试水“月度限量”小盘:4色、克重砍半、定价79元,绑定“连续订三个月减20元”的订阅券。上线30天,复购率飙到68%,比常规链接高出2倍。小红书评论区里,“月底等快递”成为高赞关键词,有人甚至晒出“眼影日历”,把每月收货日圈成爱心。

订阅制只是解法之一,更关键的是把“50-100元”做出稀缺感。完美日记旗下新线“Perfect Diary Mini”把四色盘做成磁吸可替换,每月只上一个新色,旧色立即停产;花知晓联名“月度守护星”系列,把79元价格段塞进盲盒,随机掉落隐藏色,二手平台溢价瞬间翻倍。消费者既觉得“捡漏”,又陷入“集齐全套”的爽点,品牌则提前锁定产能,减少库存风险。

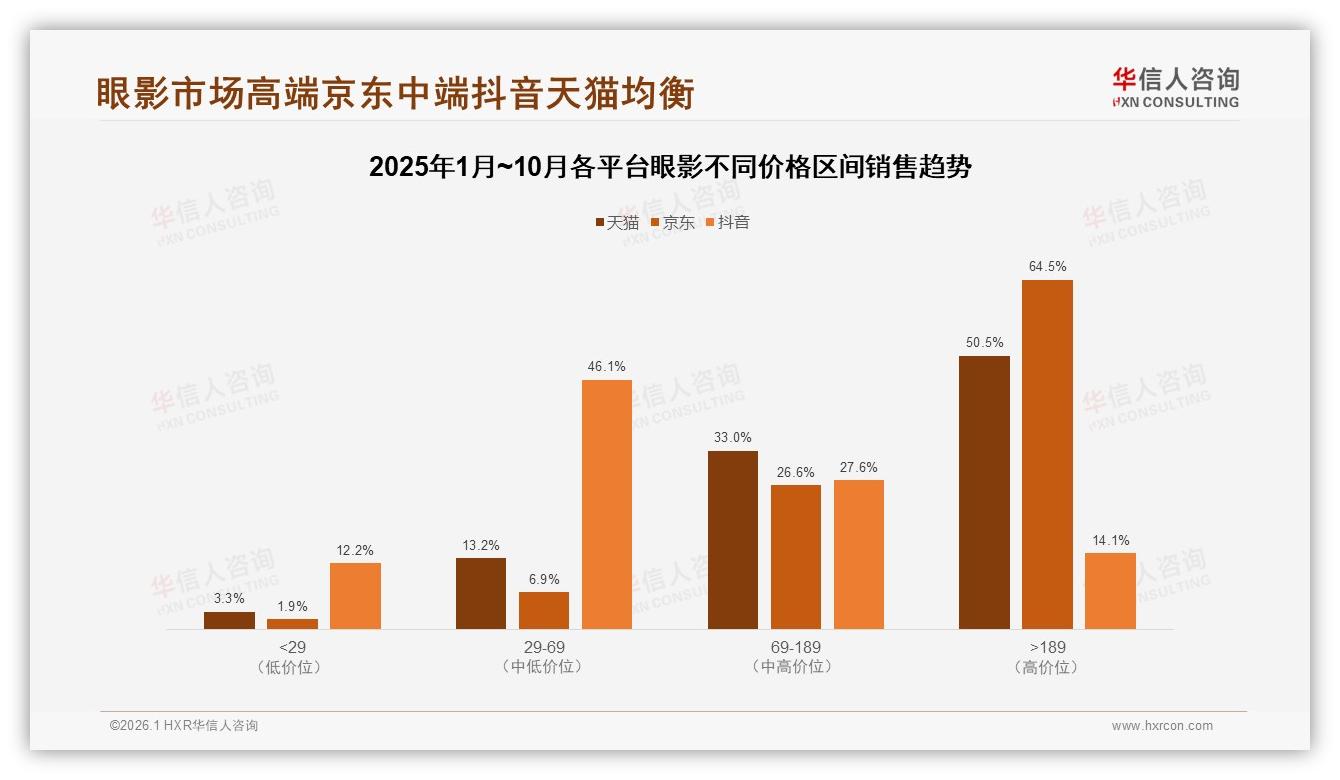

渠道侧也在为“月度节奏”让路。抖音商城把每月25-28日设为“眼影上新日”,流量卡、直播排位、话题挑战赛全部向50-100元区间倾斜;天猫把“会员日”从每月8号提前到1号,方便品牌发“月度券”,提前锁定加购。数据显示,抖音29-69元区间销量占比46%,但销售额被69-189元紧紧咬住;天猫则出现“反向剪刀”——>189元高端盘以17%销量拿下50.5%销售额,提醒品牌:同样月度上新,不同平台要给出差异化“价格锚”。

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

数据来源:华信人咨询《2025年中国眼影市场洞察报告》

展望2026,华信人咨询预测“月度经济”将向“场景订阅”进化。品牌不再只卖眼影,而是卖“一整套月度妆容解决方案”:眼影+腮红+高光,三件套总价控制在99-129元,搭配教程视频和AI试妆,一键下单分月送达。对供应链而言,小批量快反成为标配;对消费者而言,“每月一个小确幸”升级为“每月一套新look”。正如林漾所说:“我不缺眼影,我缺的是‘这个月的我比上个月更好看’的仪式感。”

谁能持续提供这份仪式感,谁就能把41%的月度女孩变成365天的自来水。下一轮竞争,不再是谁色号更多,而是谁更懂“月薪族”的心率节拍。毕竟,在50-100元的黄金通道里,每一元涨跌都牵动着千万级市场的呼吸。