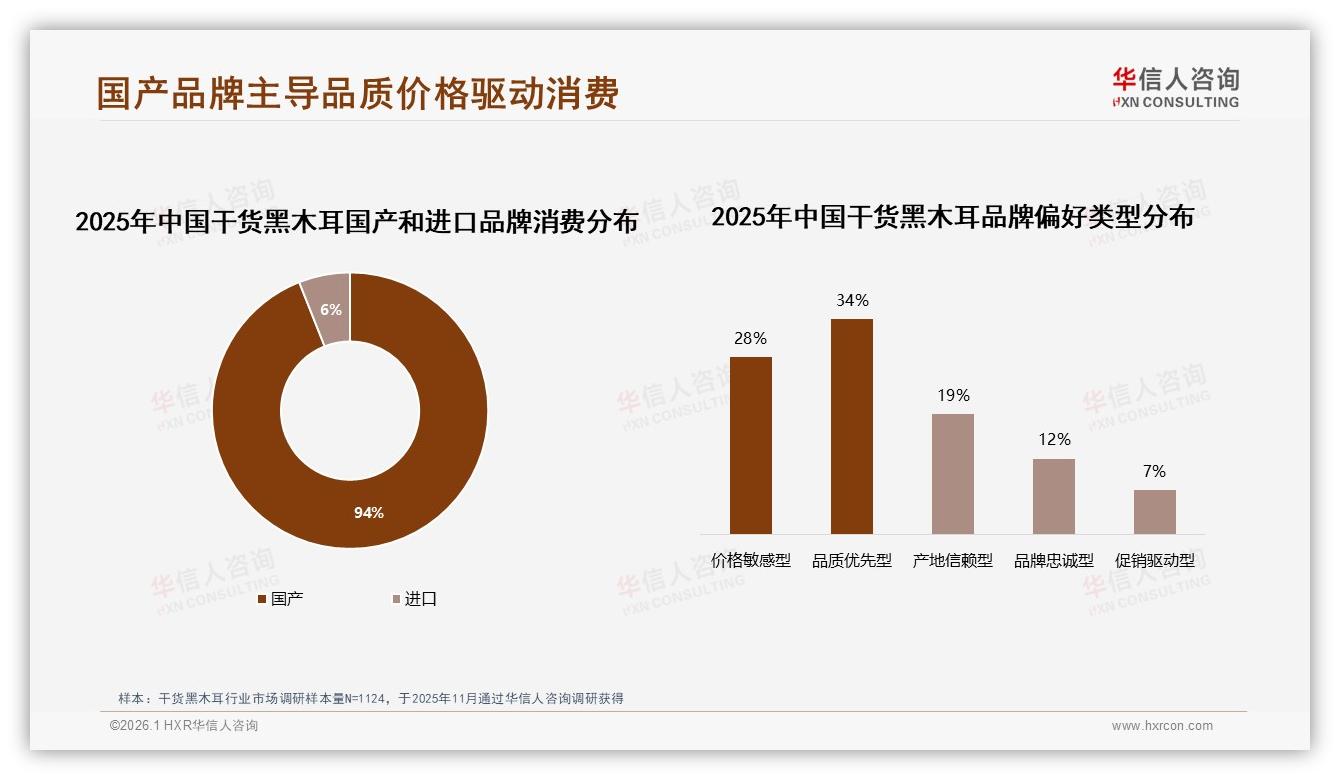

“买木耳,我第一反应就是东北货。”哈尔滨宝妈王莉在超市货架前几乎没有犹豫,把两袋标着“牡丹江出产”的黑木耳扔进购物车。像她这样的消费者并非少数——《2025年中国干货黑木耳市场洞察报告》显示,94%的国人只认国产,进口货市占率被挤压到区区6%。看似一边倒的数字背后,却暗藏着国产木耳“有品类、缺品牌”的集体焦虑。

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

从云南普洱到黑龙江东宁,全国70%以上的黑木耳产量被中国自产自销,供应链成熟、物流半径短,让“国货”在价格和新鲜度上天然领先。但走访市场你会发现,产品同质化严重:清一色真空袋装、250克规格、30~50元/斤定价,消费者根本分不清“东北耳”与“西南耳”到底差在哪。一位北京生鲜采购经理吐槽:“都是黑褐色、小碗状,泡出来差不多,只能比谁更便宜。”

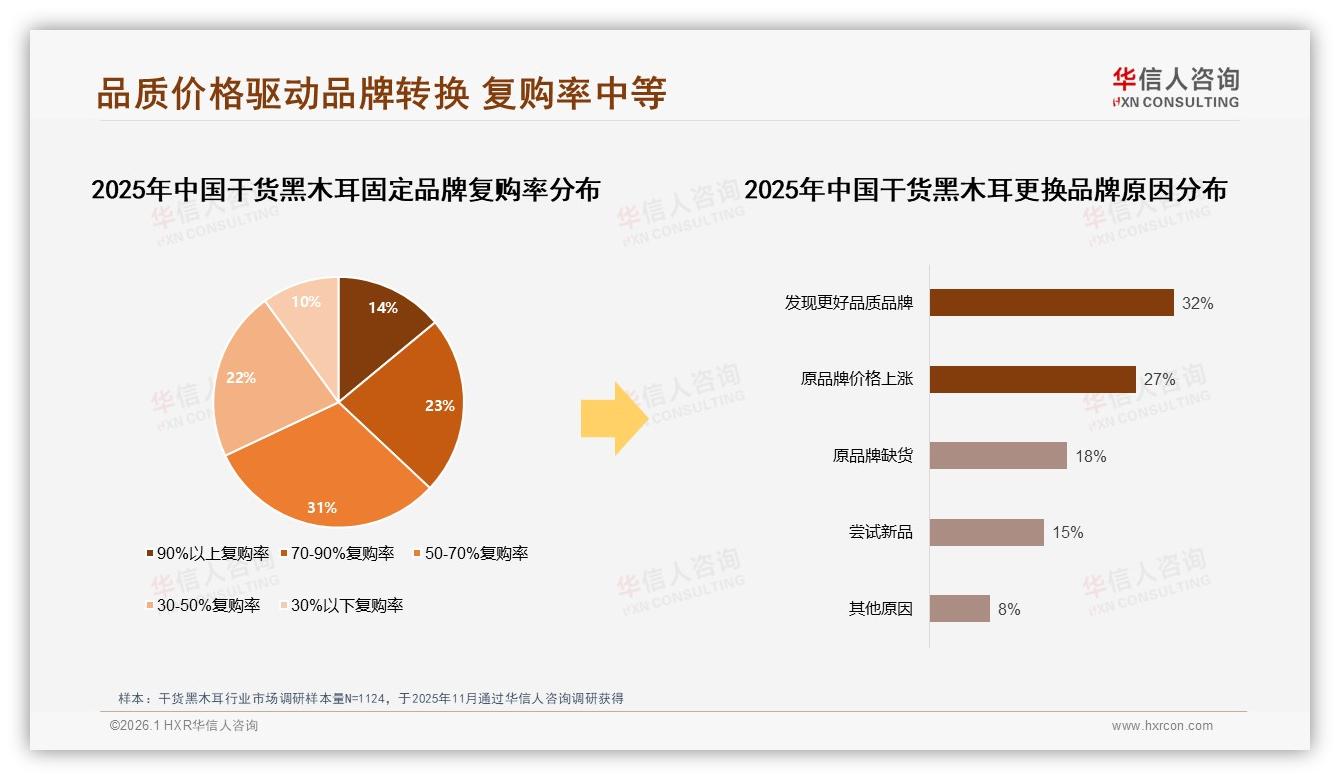

低价竞争直接导致行业利润率“贴地飞行”。数据显示,线上低于36元/斤的产品贡献了近七成销量,却只换回四成销售额,典型的“赔本赚吆喝”。更尴尬的是品牌忠诚度——复购率50%~70%的区间占比最高,却也只有三成,真正90%以上铁粉不足14%。“品质不稳定,这次泡发率好,下次碎末多,谁敢死心塌地?”王莉的抱怨,道出了消费者的核心痛点。

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

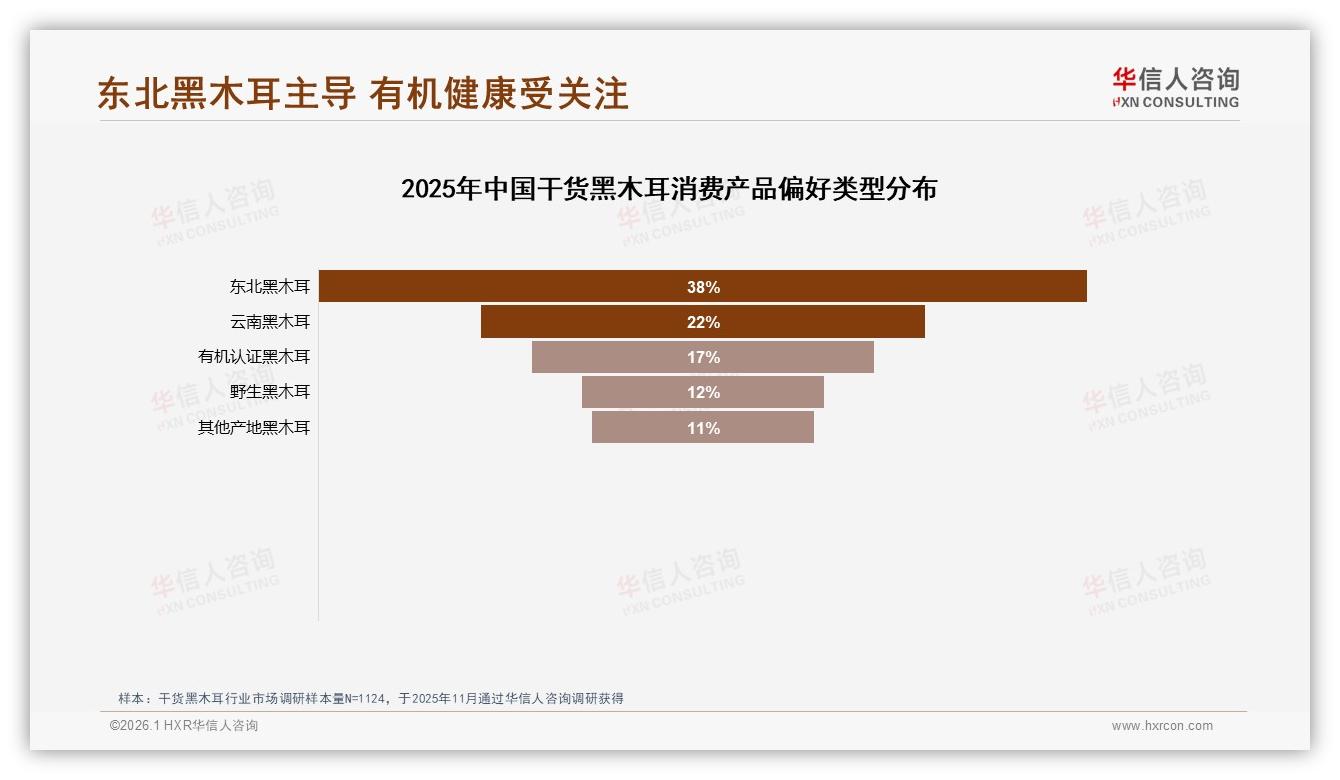

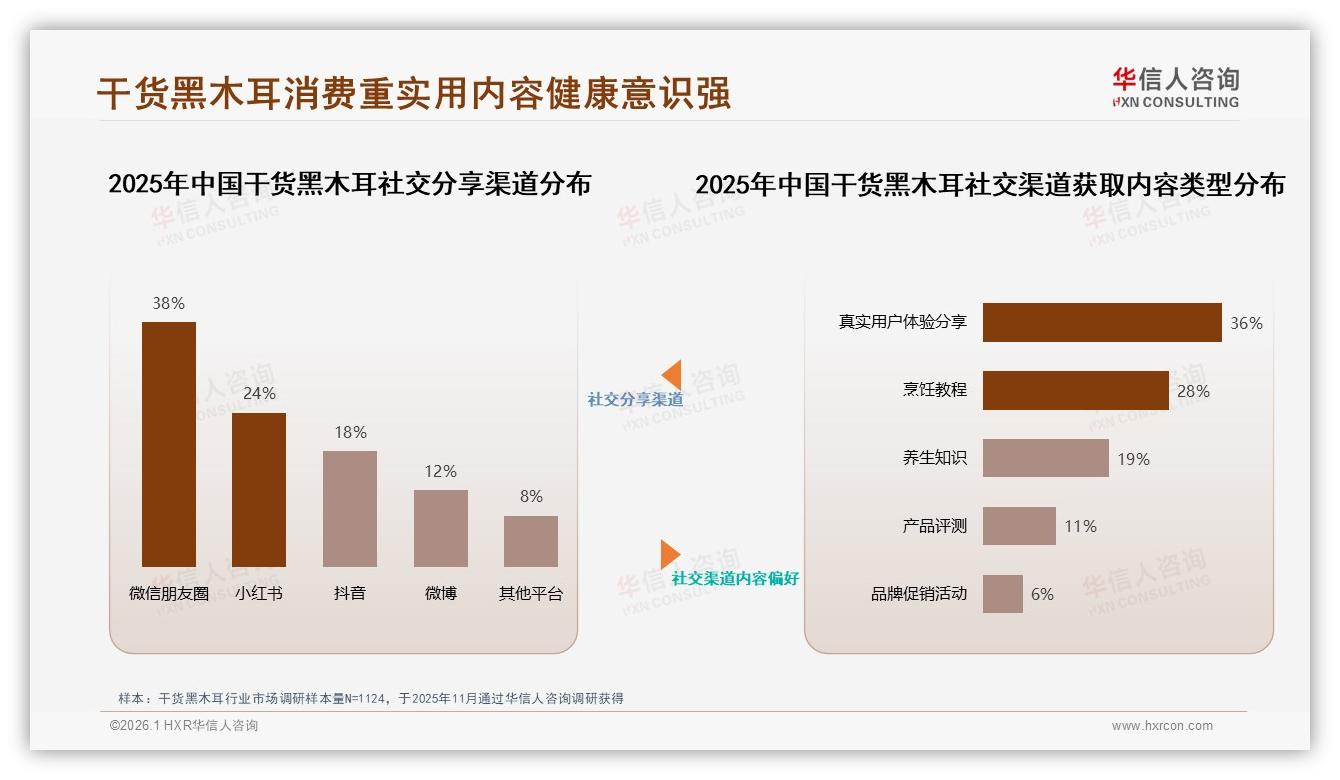

痛点亦是机会。分析师指出,东北黑木耳以38%的偏好度领跑,但“东北”二字尚未形成统一心智符号;云南黑木耳紧随其后,却缺乏故事载体。如何把产地优势转化为品牌溢价?答案藏在“地理标志+内容叙事”里。

今年9月,吉林延边州政府联合电商平台上线“长白山下第一耳”溯源项目:扫一扫包装二维码,温度、湿度、菌棒来源、采摘时间一目了然;同步推出3分钟纪录片《木耳的一天》,把凌晨4点采摘、山泉水清洗、自然晾晒的全过程浓缩成短视频,上线两周播放量破两千万,带动同店高端款销量增长180%。“消费者第一次发现,原来木耳也能讲风土。”项目负责人透露,溢价空间瞬间被打开,同款100克小包装从39元提到59元,转化率仍提升12个百分点。

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

产地故事不止于东北。云南文山瞄准“高原云耳”概念,与头部美食博主合作,在3200米海拔基地直播“云耳慢生长”,强调昼夜温差大、胶质更厚,单场直播卖出12吨,客单价高出均价45%。“以前拼价格,现在拼海拔。”当地龙头企业董事长笑称,“高原”两个字让一亩地产值翻了倍。

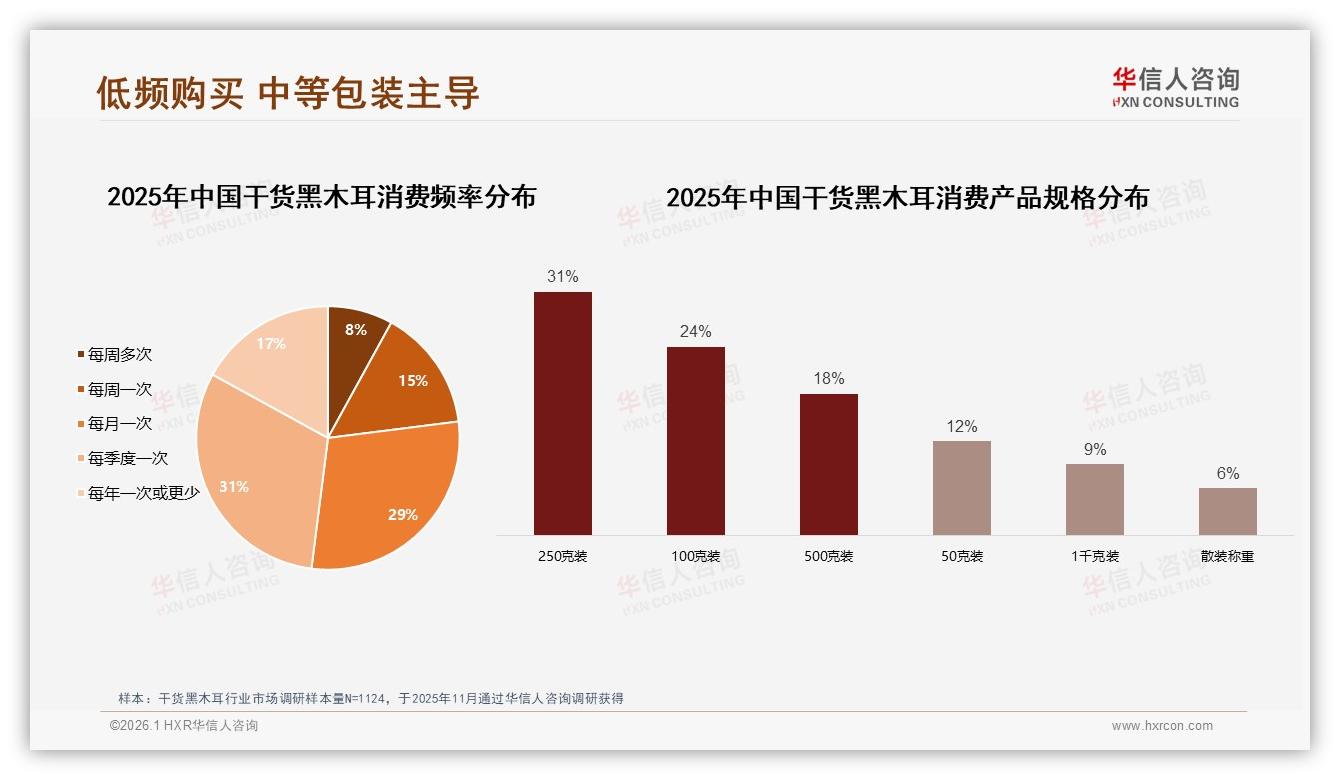

然而,故事只是第一步。要让“国货”从情怀走向高端,必须解决标准化与渠道升级的双重难题。目前黑木耳仍以散装、大包装为主,250克规格占比31%,100克占24%,便携性不足导致年轻人“想吃却怕泡多”。分析师建议,推出“一人食”30克小袋装、免泡即食的“速发木耳”,匹配办公室午餐、露营等新场景,把低频干货做成高复购“零食化”食材。

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

渠道方面,电商占比42%已成主阵地,但社交裂变才刚刚起步。调研显示,亲友推荐占了解渠道的24%,高于短视频的18%;真实用户体验分享是最受欢迎的内容类型,占比36%。品牌方可借力“宝妈社群”“养生群”进行口碑渗透:先送试吃装,再邀请晒泡发对比图,配合“转发立减5元”,用低成本撬动高信任。浙江义乌一位社区团长透露,用这套打法,单月黑木耳GMV做到30万元,复购率稳定在60%以上。

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

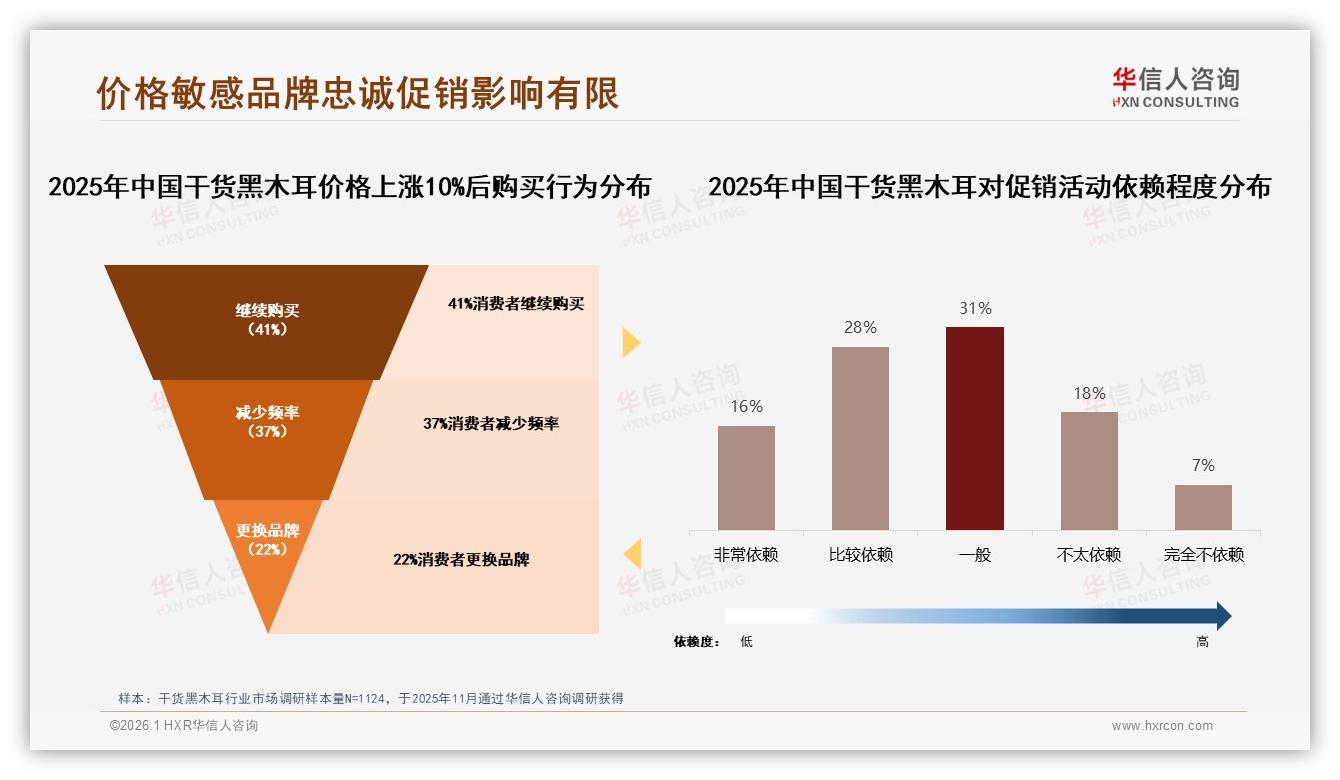

价格敏感度仍是绕不过去的坎。调研显示,当整体价格上涨10%,有22%的消费者立刻更换品牌。如何既保利润又不伤用户?山东某品牌给出“阶梯式加价”样板:先把包装从250克缩减到200克,标价不变,再推出“加10元升级东北头茬”的高端选项,让价格敏感与品质敏感人群各取所需,结果客单价提升8%,总销量不降反升。

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

数据来源:华信人咨询《2025年中国干货黑木耳市场洞察报告》

展望未来,国货潮与“出口转内销”政策东风叠加,为黑木耳高端化打开新窗口。数据显示,进口黑木耳虽只占6%,但高端超市200克卖价可达百元,侧面印证“洋品牌”溢价神话。国内厂商完全有机会反向赋能:先通过欧盟有机认证、美国FDA备案,再把外销标准的产品投放国内,用“同线同标同质”抢占高端餐桌。今年黑龙江一家出口企业就把原来供日本的5厘米以上“单片耳”转回天猫国际,标价128元/斤,比均价高2.5倍,仍在“双11”预售期售罄。

从“东北38%偏好度”到“94%国产占比”,数字背后是一场关于风土、标准与品牌的综合较量。随着地理标志保护制度完善、短视频内容生态成熟,国产黑木耳有望复制“五常大米”“阳澄湖大闸蟹”的路径,把产地故事变成品牌资产,把低价走量升级为价值溢价。正如一位投资人所言:“谁能率先完成产地溯源+小规格+社交裂变的闭环,谁就能成为黑木耳界的‘三只松鼠’。”

下一个冬天,当消费者再次站在货架前,或许不再只问“多少钱”,而是先翻包装找“长白山”或“高原云耳”的标识——那一刻,国产木耳才真正实现了从“卖原料”到“卖品牌”的跨越。