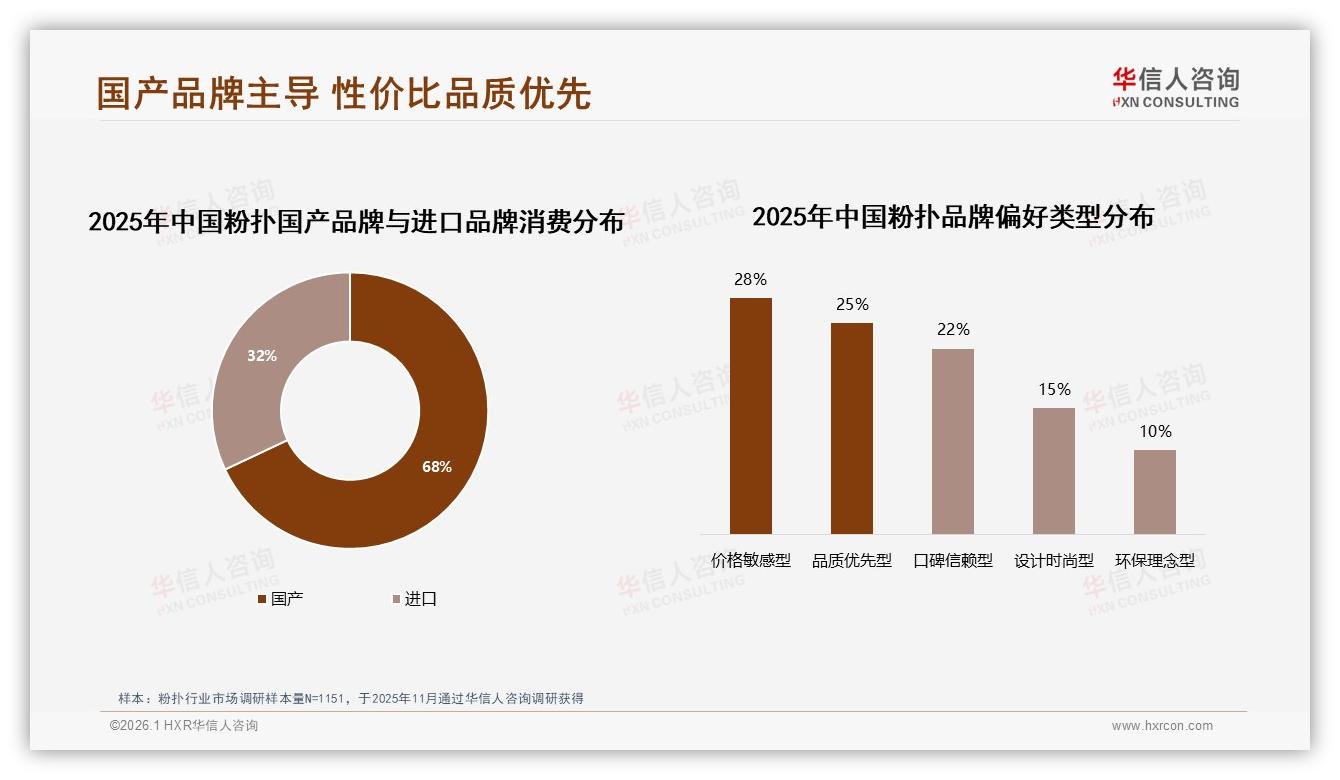

“我最早用韩国气垫里送的那块粉扑,觉得还行,后来换了国产39块两只装的‘糯米扑’,湿水后膨胀一圈,拍粉底像熨斗,直接把那几块进口货关进抽屉吃灰。”95后化妆师小可在小红书笔记里写下这段话,点赞2.3万,收藏1.1万,评论区清一色“链接在哪”。这并非个例——华信人咨询刚刚发布的《2025年中国粉扑市场洞察报告》显示,68%的消费者最近一次购买的粉扑来自国产品牌,进口品牌份额被压到32%,国货在美妆工具赛道第一次真正“支棱”起来。

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

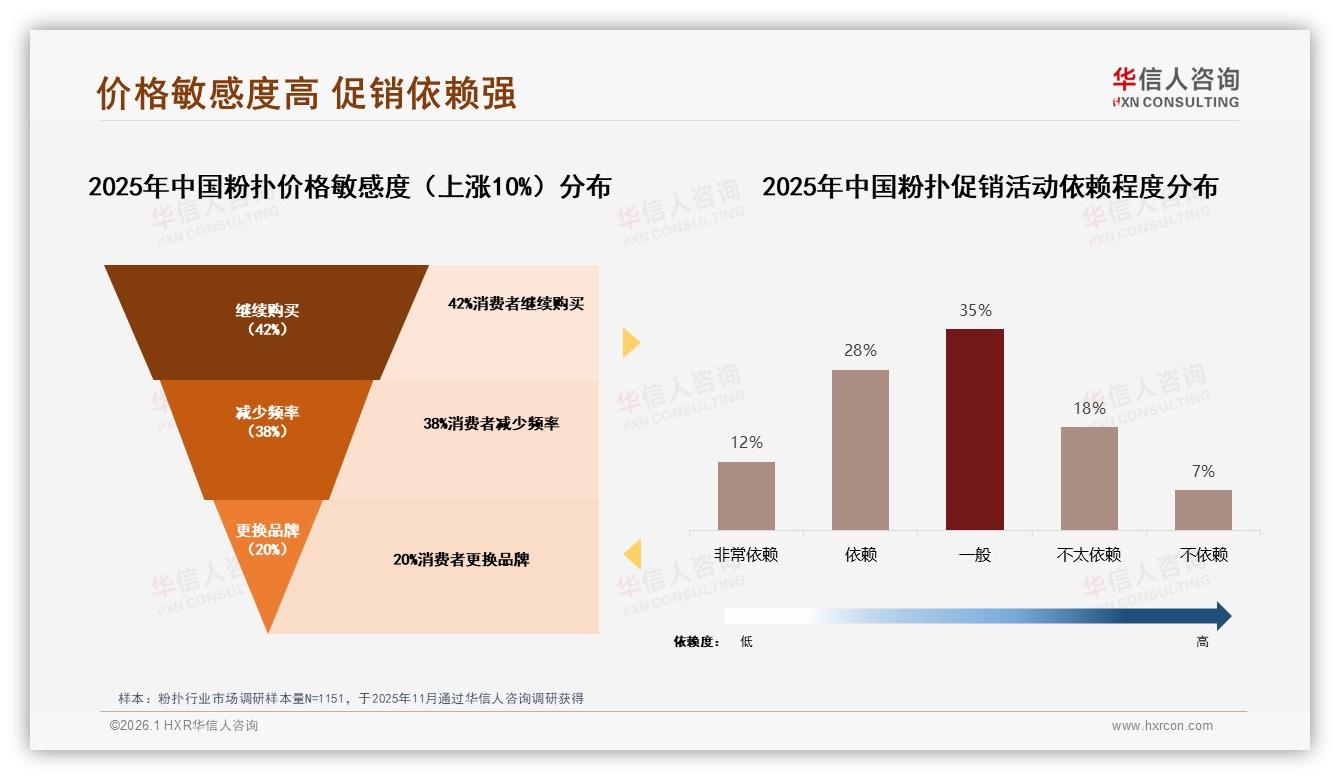

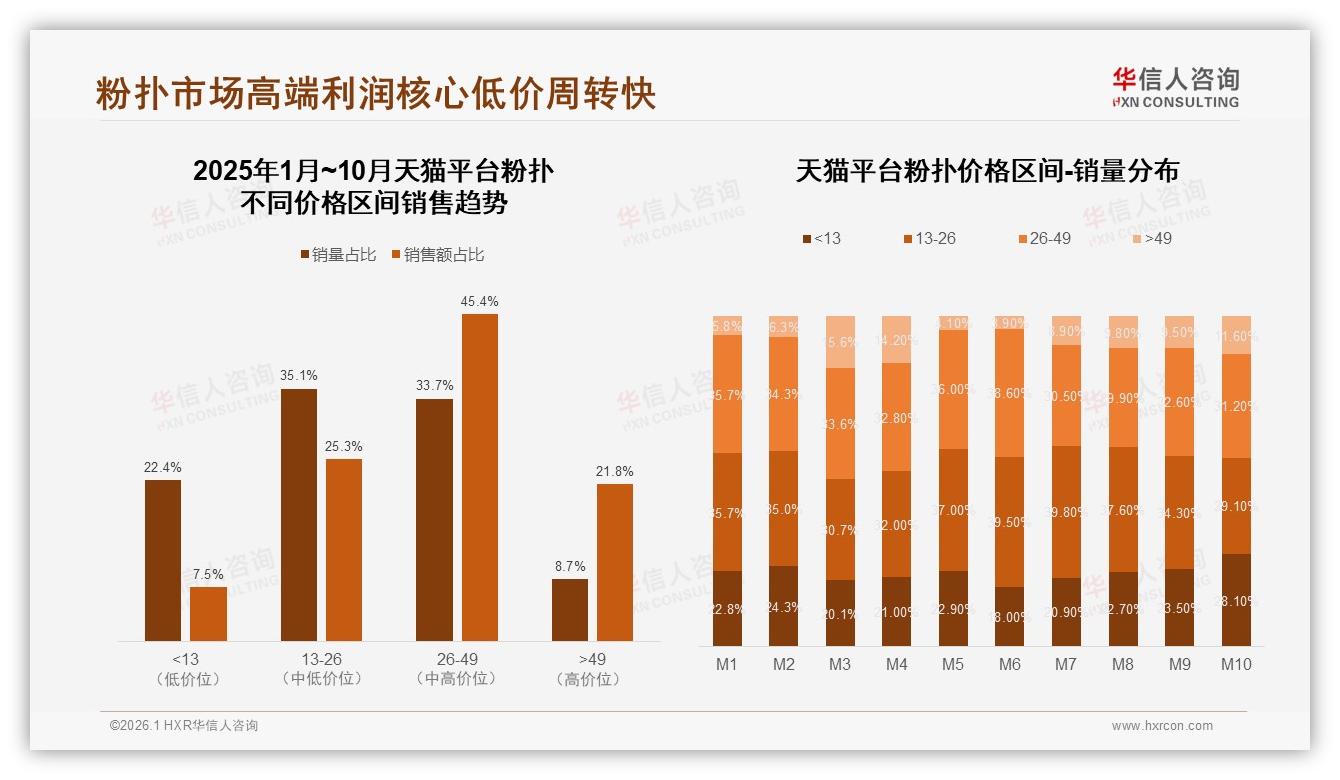

然而,热闹背后,高端利润池依旧被进口品牌牢牢攥在手里。天猫平台数据显示,>49元价格带里,进口粉扑销售额占比高达58%,客单价能做到国产的2.4倍;而国产主力仍挤在26—49元中段,靠“两只装”“买三送一”走量。更棘手的是,当消费者被问到“下一次愿意多花10%价钱买更好材质吗?”42%的人选择“继续买”,却有20%直接“换品牌”,价格敏感像一把达摩克利斯之剑悬在国产品牌头顶。

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

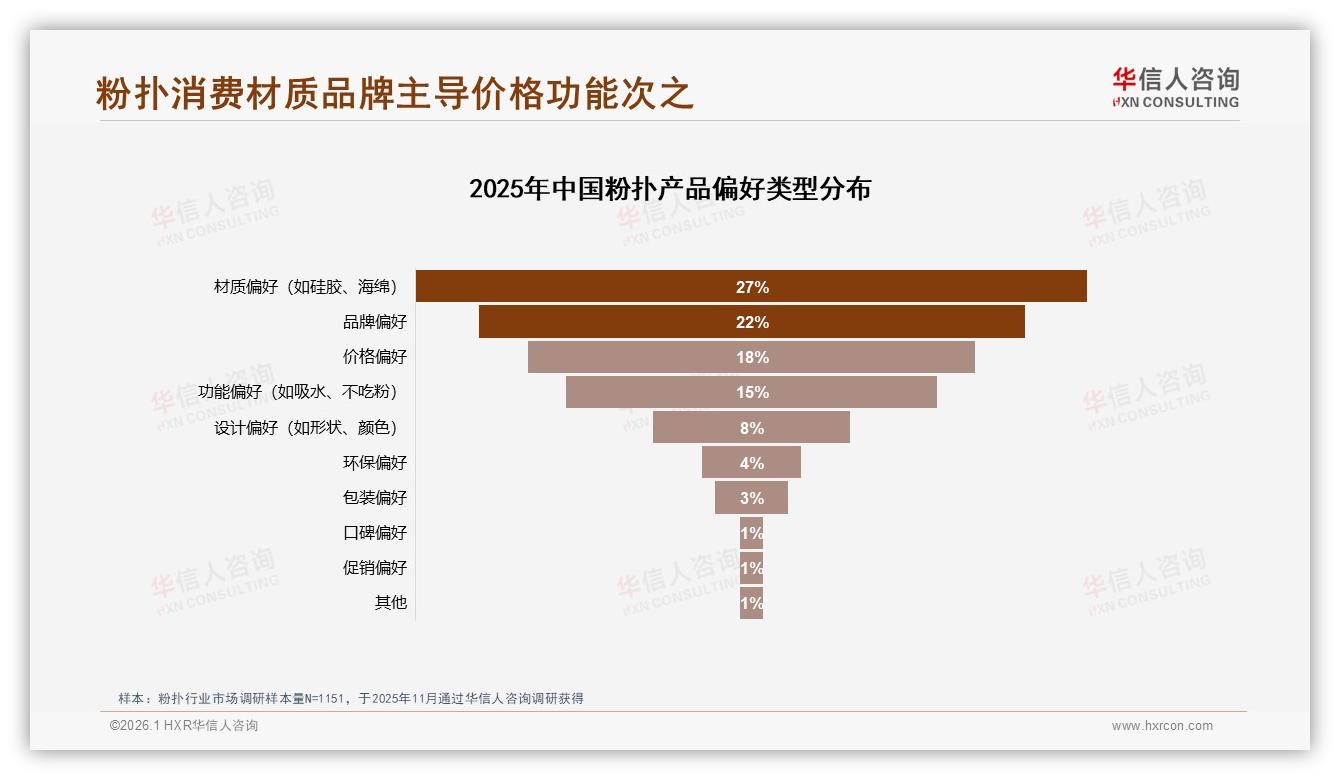

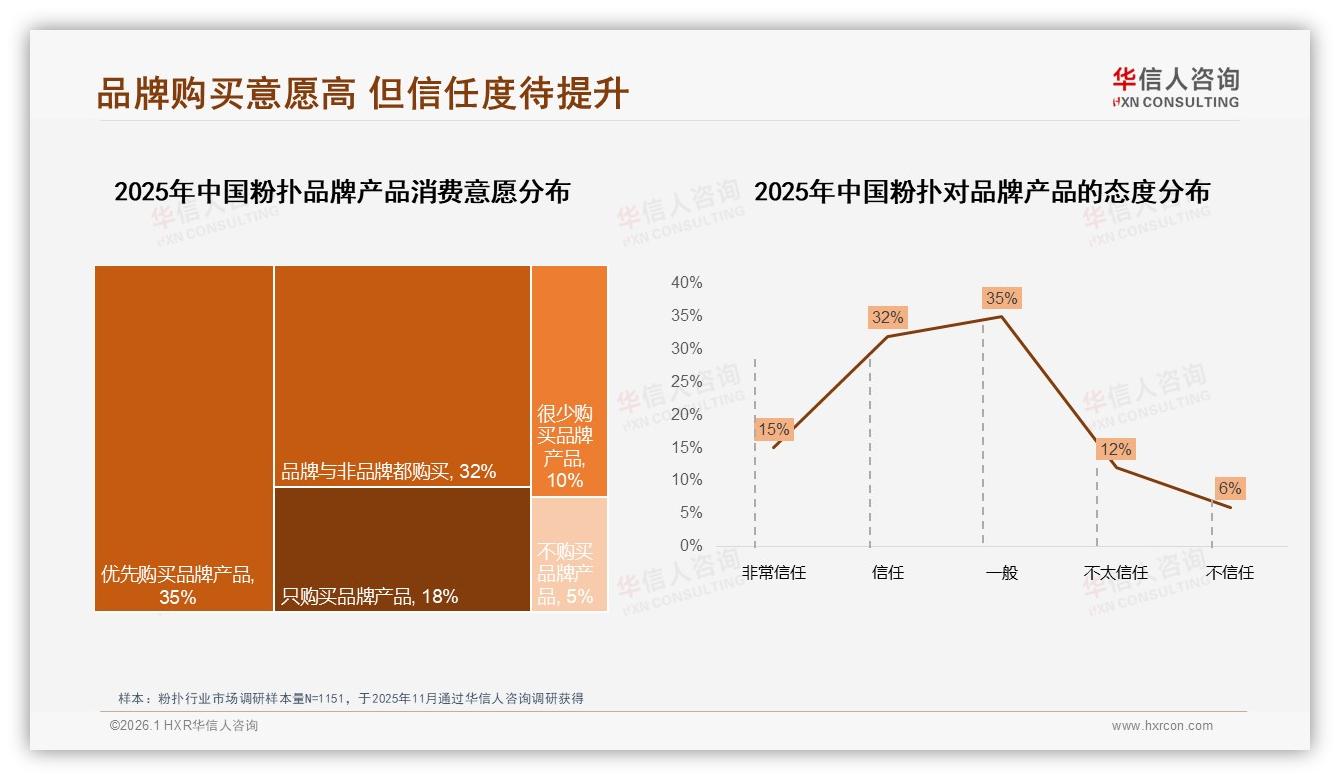

“国产粉扑已经把‘性价比’卷到极致,但下一步必须卷‘质价比’。”华信人咨询首席分析师顾薇在客户闭门会上抛出观点。她引用调研结果:材质偏好以27%的占比高居购买决策第一要素,而“品质优先型”人群已占到25%,这批人愿意为好材料买单,却常常找不到足够说服力的国产选项。顾薇回忆,一位长沙白领在焦点小组里直言:“我试过所谓‘国产黑科技’粉扑,标榜‘不吃粉’,结果一周掉屑,还不如我花128元买的日本品牌耐用。”

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

痛点由此显影——国产供应链在高端材质上依旧“缺芯”。目前市面主流海绵仍以亲水性聚氨酯为主,虽成本低、回弹好,却难逃掉渣、藏菌、易黄变的基因缺陷;进口品牌则早早把“零聚氨酯”亲肌海绵、医用级硅胶、植物基纤维写进技术壁垒,牢牢锁住溢价空间。于是出现尴尬一幕:国产粉扑卖出10亿只,却只能在26元红线里打转;进口货销量只占三成,却吸走五成以上利润。

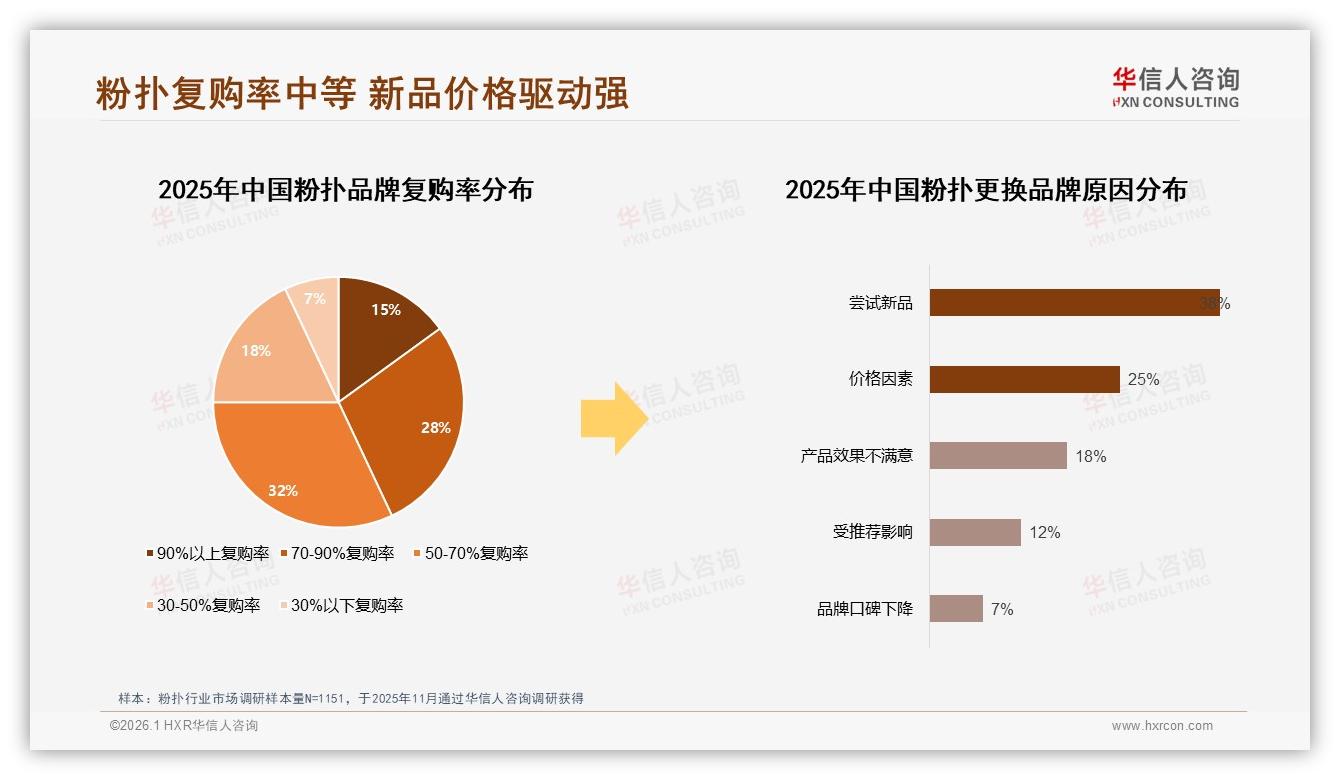

转机藏在实验室里。2024年9月,苏州宝家丽联合东华大学材料学院成立“亲肌海绵联合实验室”,历时15个月、127组配方迭代,推出首款“零聚氨酯”多孔密胺材质,孔径控制在50—80μm,湿水膨胀率提升38%,粉体残留量低于0.2mg/cm²,比传统PU海绵减少70%。关键是成本:量产后单片海绵采购价仅比高端PU贵0.8元,却能把终端零售价抬到39元,毛利率直接拉高18个百分点。首批10万只“糯米扑Pro”在抖音直播间试水,5分钟售罄,复购率46%,评论区高频词从“便宜”变成“真香”。

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

“消费者不是不愿意为国货多花几十块,而是过去我们没给出值得多花的理由。”宝家丽CMO李砚舟在供应商大会上坦言。为了把“国产科技”标签钉进用户心智,品牌把实验室过程拍成15集短视频,邀请38位美妆垂类大V现场“拆海绵”,用电子显微镜对比进口品牌;同时上线“30天掉屑包赔”服务,把品质焦虑揽回品牌端。结果令人振奋——在>49元价格带,宝家丽从0冲到天猫类目TOP3,单月销售额破2300万元,把进口品牌份额在该价位段压下7个百分点。

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

国产粉扑的“材料革命”迅速引发鲶鱼效应。青岛优菲、义乌轻氧、东莞羽馨等头部代工厂纷纷与高校、科研院所签约,立项“植物基可降解粉扑”“医用级硅胶三层复合”“纳米银离子抗菌”等七个前沿课题。行业预测,2026年国产高端材质粉扑SKU数量将翻三倍,带动整体国产份额向75%冲刺;而进口品牌若想守住利润高地,不得不放下“高冷”身段,推出中端副线或加大在华产能,竞争维度从“品牌故事”转向“材料硬功夫”。

展望2027,华信人咨询在白皮书里写下三个判断:第一,26—49元中段仍是最肥市场,但“材质升级”将替代“价格战”成为新内卷方向;第二,环保包装占比仅7%,远低于美妆大盘15%的平均水平,随着品质优先型人群扩容,可降解纸盒、玉米淀粉膜有望复制“材质升级”路径,再造一次品类红利;第三,抖音内容电商继续放大“真实体验”声量,品牌必须把实验室语言翻译成短视频语言,让“孔径”“膨胀率”变成用户听得懂的“妆感”“耐用”,才能在注意力战场胜出。

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

数据来源:华信人咨询《2025年中国粉扑市场洞察报告》

故事回到小可的化妆台。她最近又入了宝家丽和东华大学联名的“零聚氨酯”限定款,拆开包装,卡片上写着:“国产粉扑不是平替,是升级。”她把这句话拍进视频,配文“进口滤镜该碎了”,发布三小时冲上万赞。屏幕那端,工厂实验室的灯光依旧亮到深夜,下一款“植物基亲肌3.0”海绵正在模具里慢慢膨胀——这一次,国产粉扑想拿下的不只是份额,还有话语权。