“周五傍晚六点,我把娃接回家,十分钟就能端出一锅菌菇鸡汤,全靠这袋50克的调料包。”——这是北京白领林斐在抖音直播间里敲下的留言,也是2025年汤类调料消费最鲜活的缩影。华信人咨询刚刚发布的《2025年中国汤类调料市场洞察报告》显示,48%的购买发生在家庭厨房场景,而抖音1-10月累计卖出6.4亿元,相当于把一锅锅热气腾腾的汤端进了2600万个家庭。家庭正在回归灶台,但这一次,他们手里攥的不是汤勺,而是手机。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

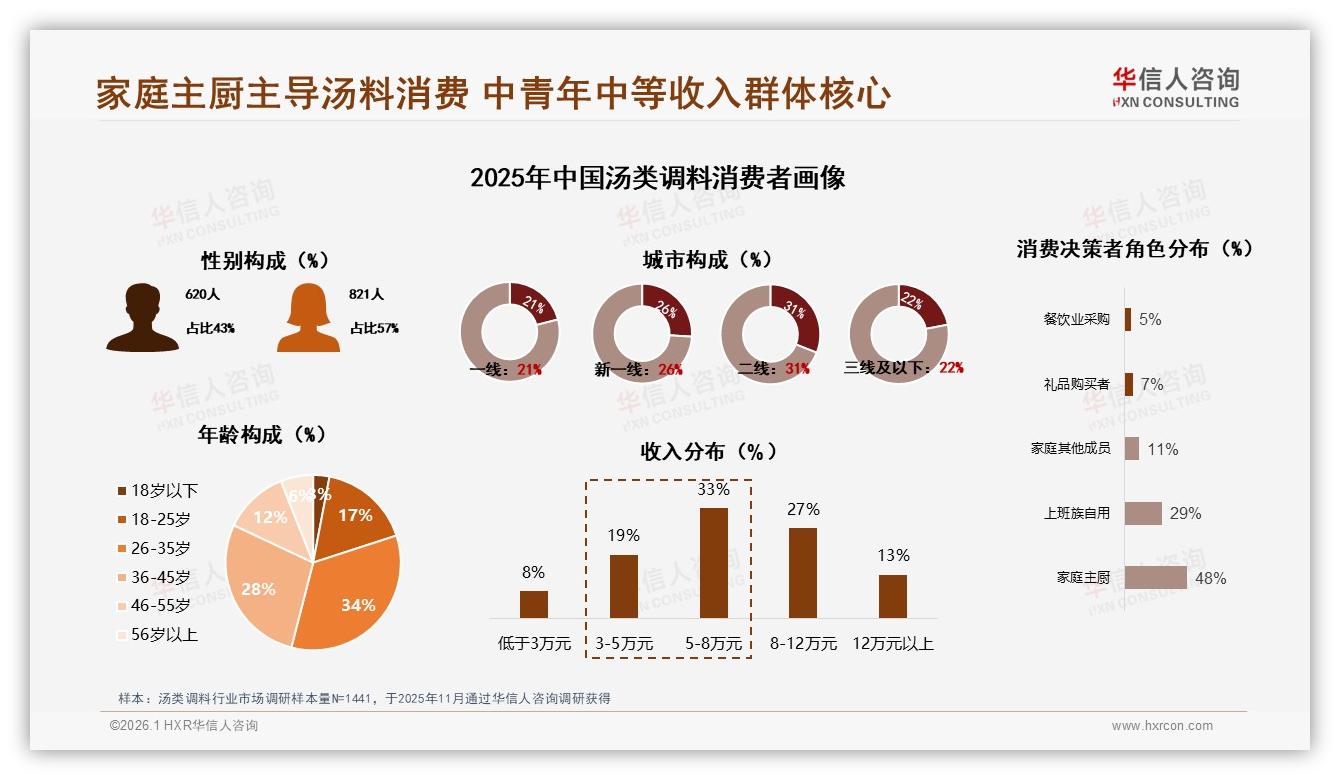

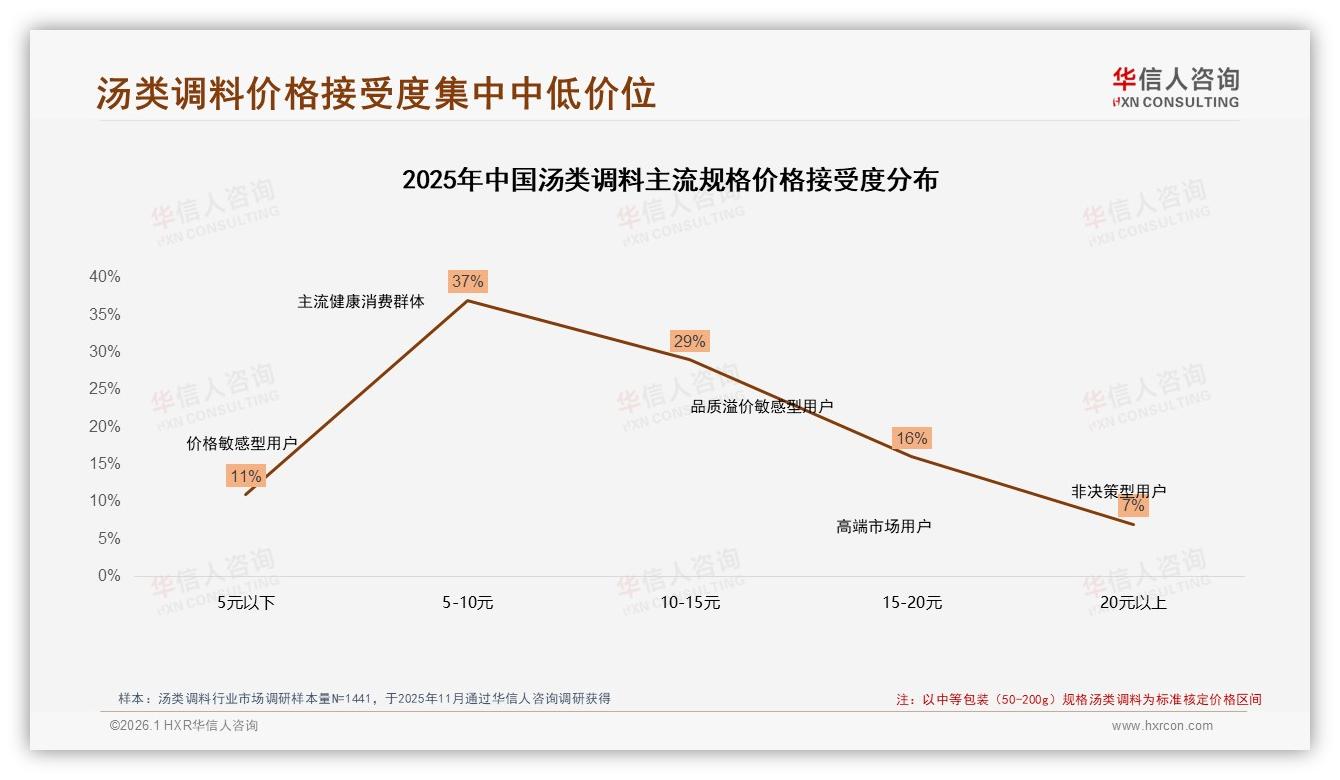

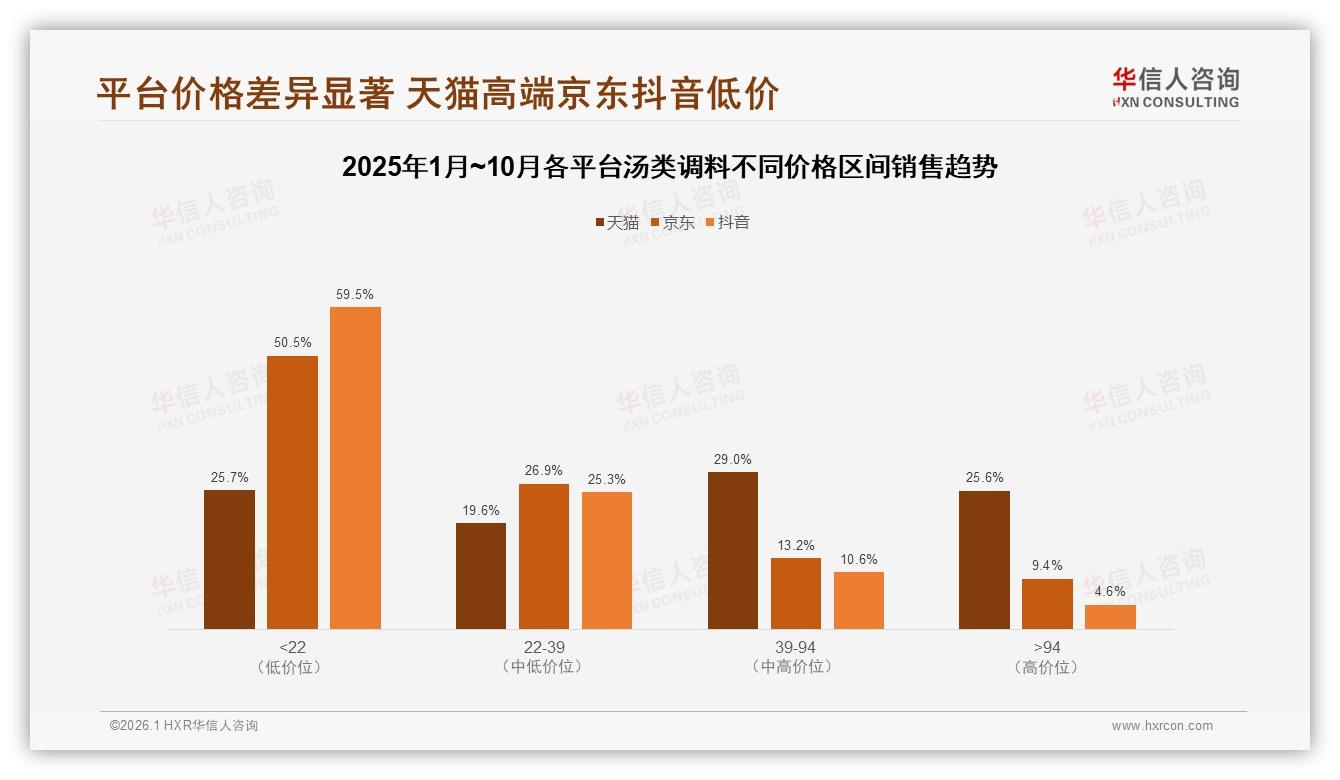

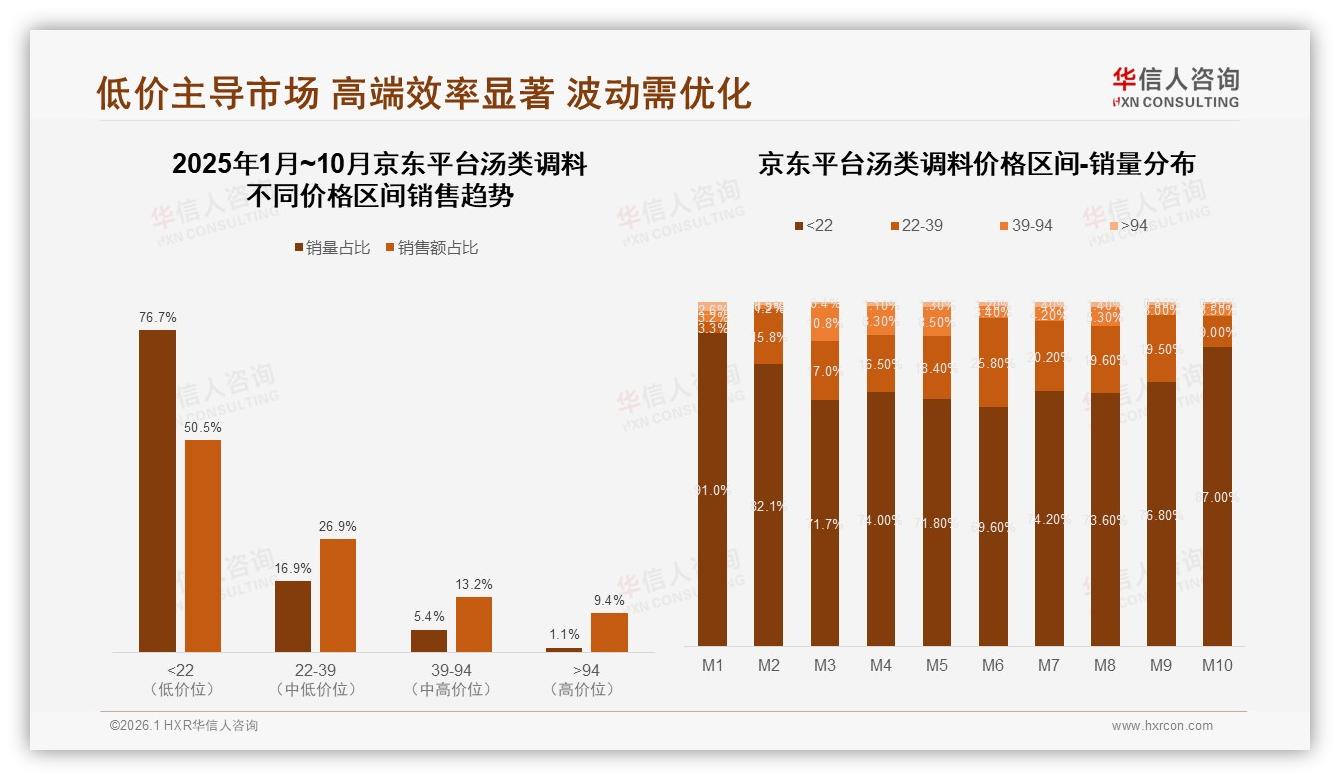

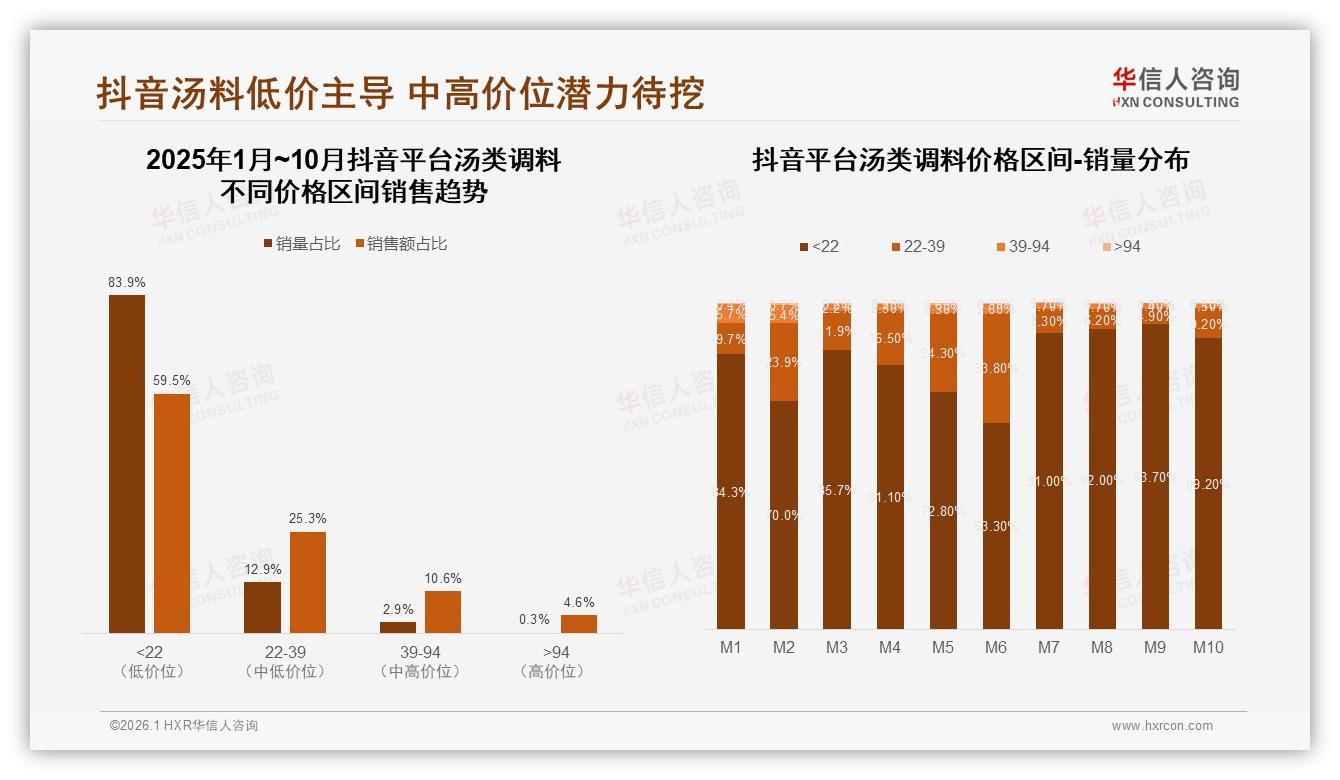

数据背后,一场“厨房权力”的交接已经完成:26-45岁的中青年女性成为绝对主角,她们把“快手汤”做成亲子餐桌的标配,也把“汤底料”推成冬季搜索热词。天猫、京东、抖音三大平台里,抖音以83.9%的销量集中在22元以下价位段,用最简单粗暴的“低价+短视频”击穿下沉市场;而天猫则把25.6%的销售额锁在94元以上高端带,用“骨汤药膳”讲滋补故事。同一条赛道,两种速度,中间空出的5-15元黄金带,正是66%消费者的心理防线——谁拿下这段区间,谁就拿下增量。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

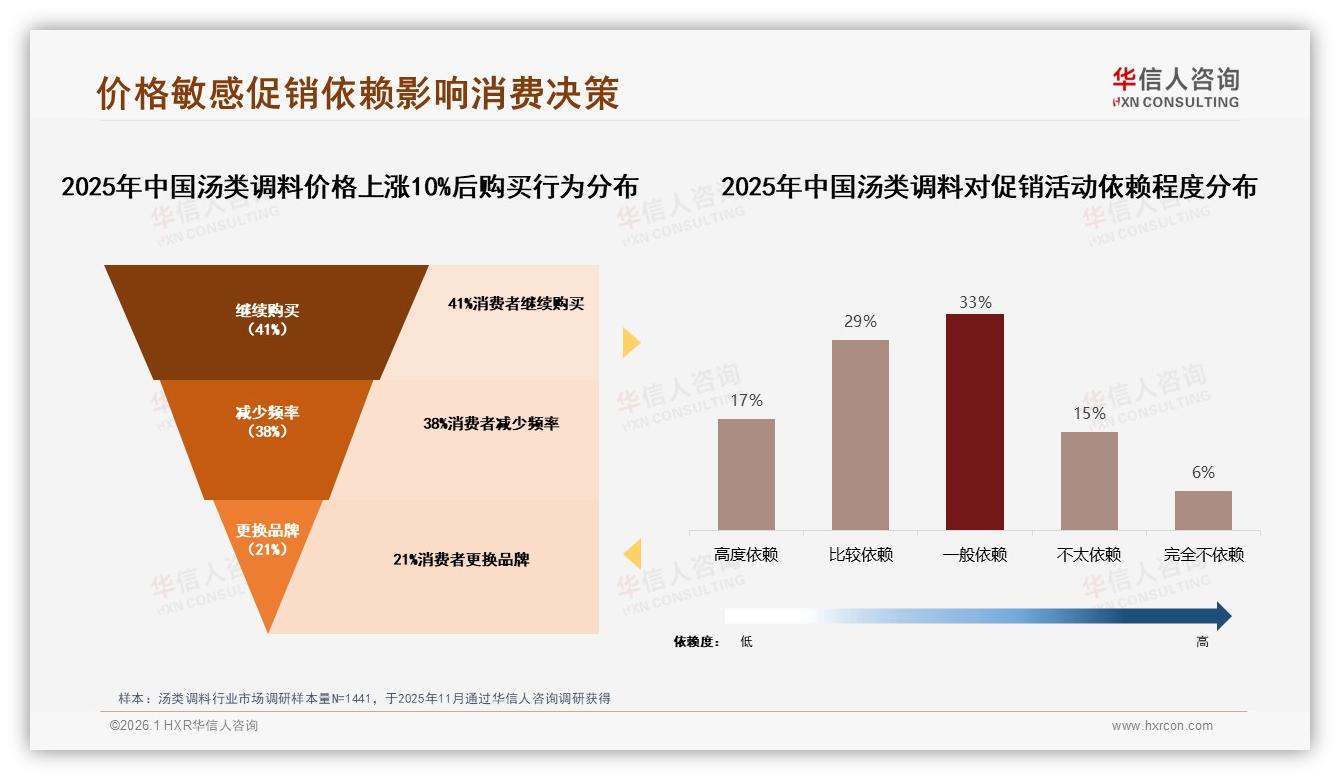

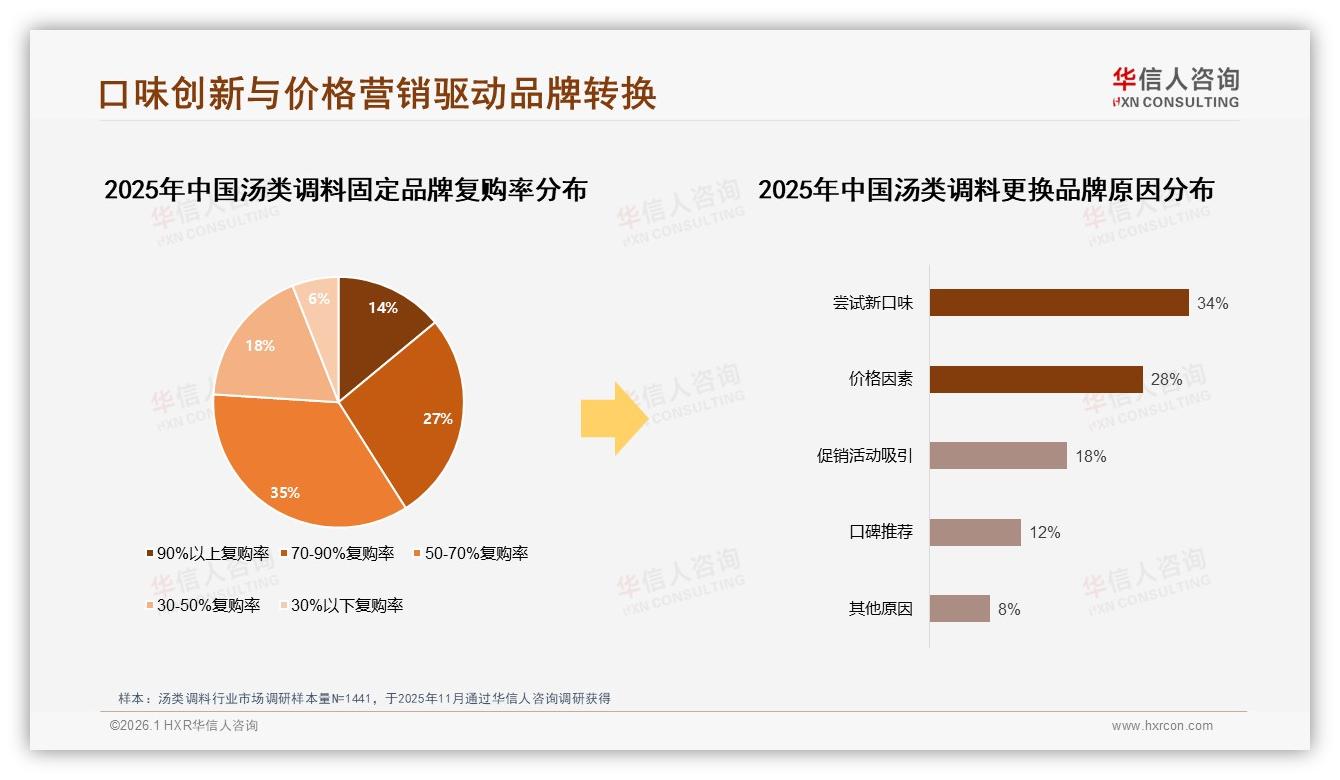

机会看上去热气腾腾,可真正下锅才发现水很深。报告提醒:46%的用户“高度或比较依赖促销”,价格只要涨10%,就有21%的人立刻换品牌,38%的人直接减少购买频次。换句话说,今天因为直播间“买二发三”冲进来的流量,明天就可能因为恢复原价而秒撤。促销像一剂猛火,把市场迅速催沸,却也让品牌患上“低烧”——复购率50-70%的区间才占35%,90%以上忠诚用户仅14%,随时可能“退烧”。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

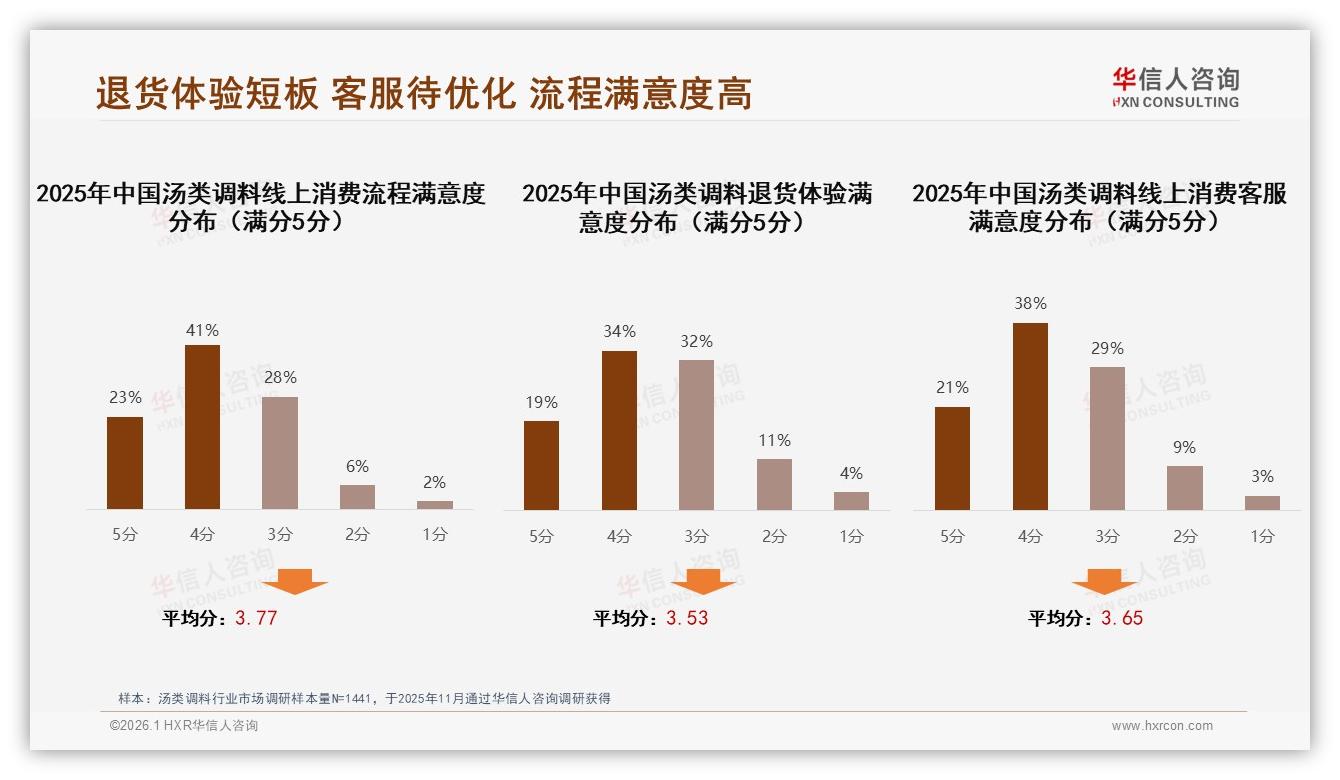

痛点不止价格。退货体验满意度平均只有3.53分,比下单流程低整整0.24分;智能客服再快,也抵不过“拆袋发现没有牛骨味”带来的心理落差。消费者愿意在朋友圈晒出奶白鲫鱼汤,却也会在评论区毫不留情地吐槽“味精味太重”。口味不合、产品没特色,占去不愿推荐原因的55%,直接把社交裂变卡死在半道。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

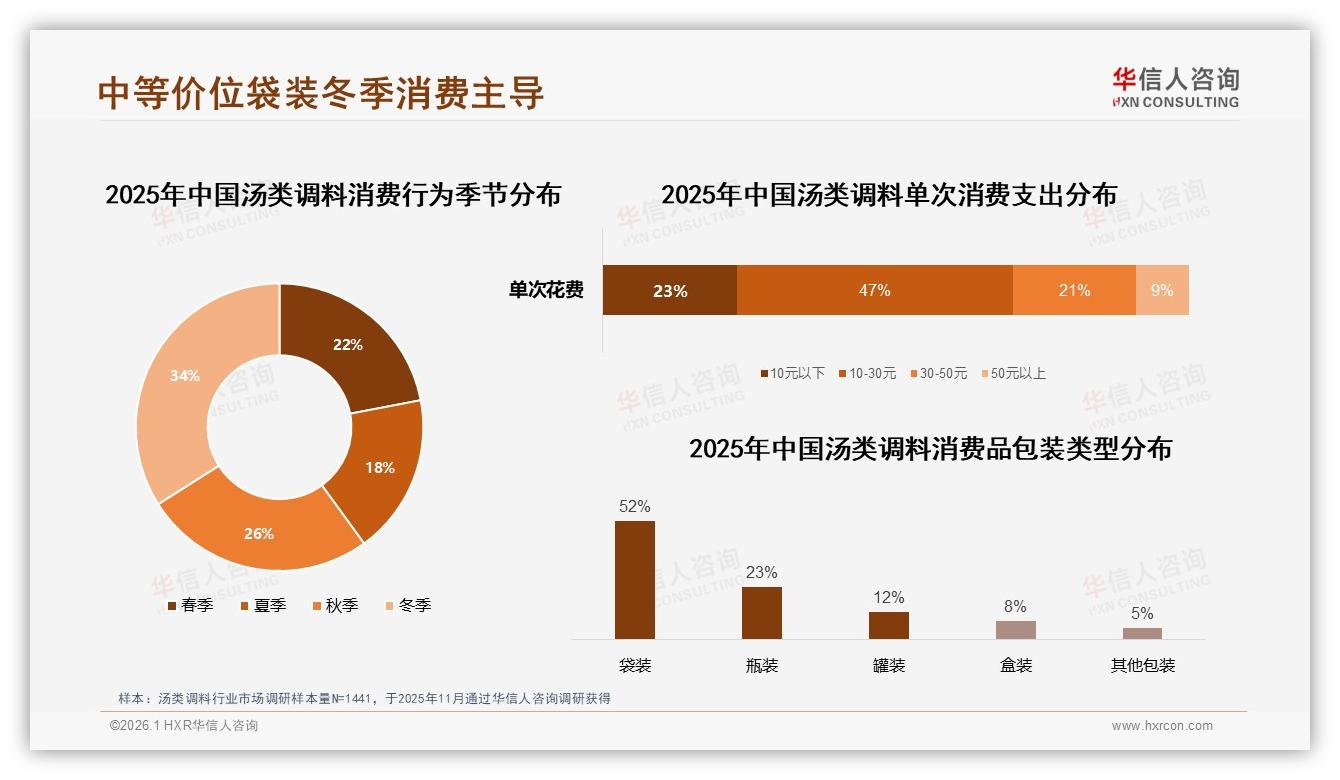

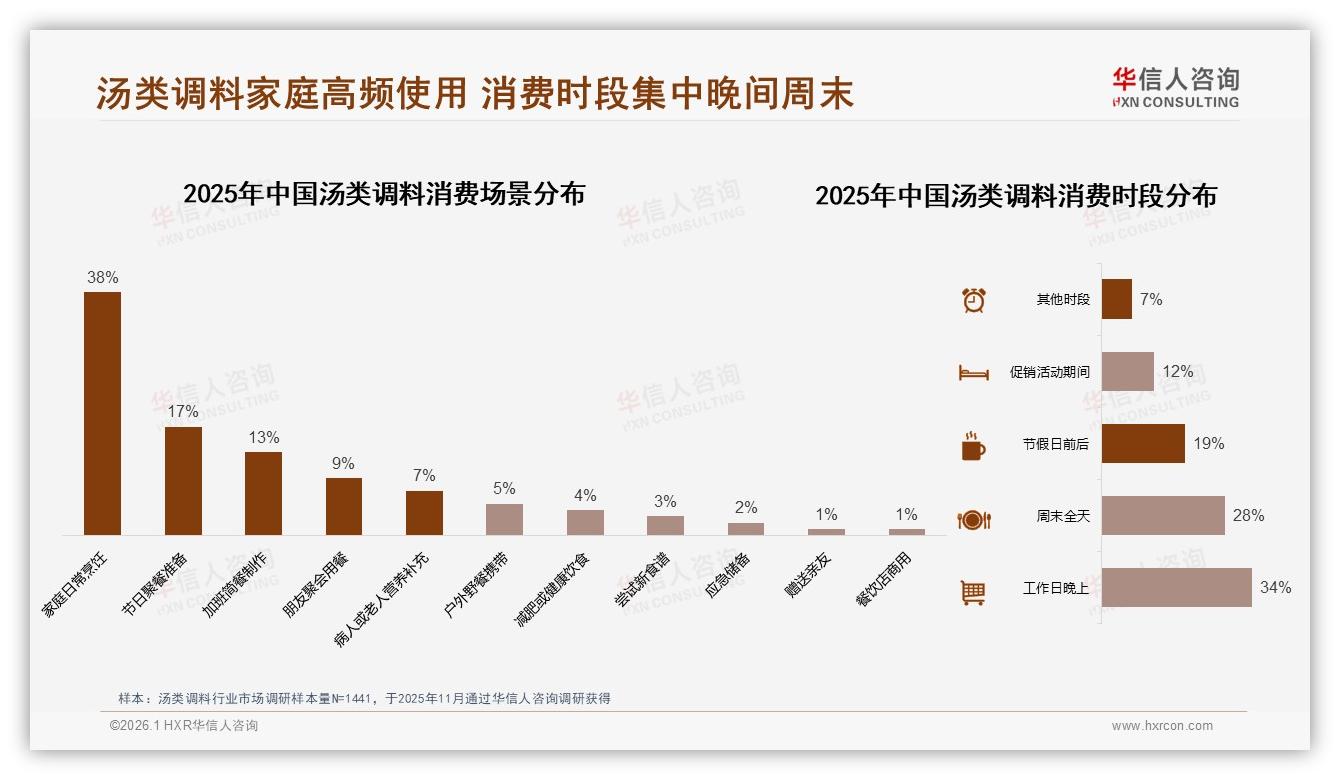

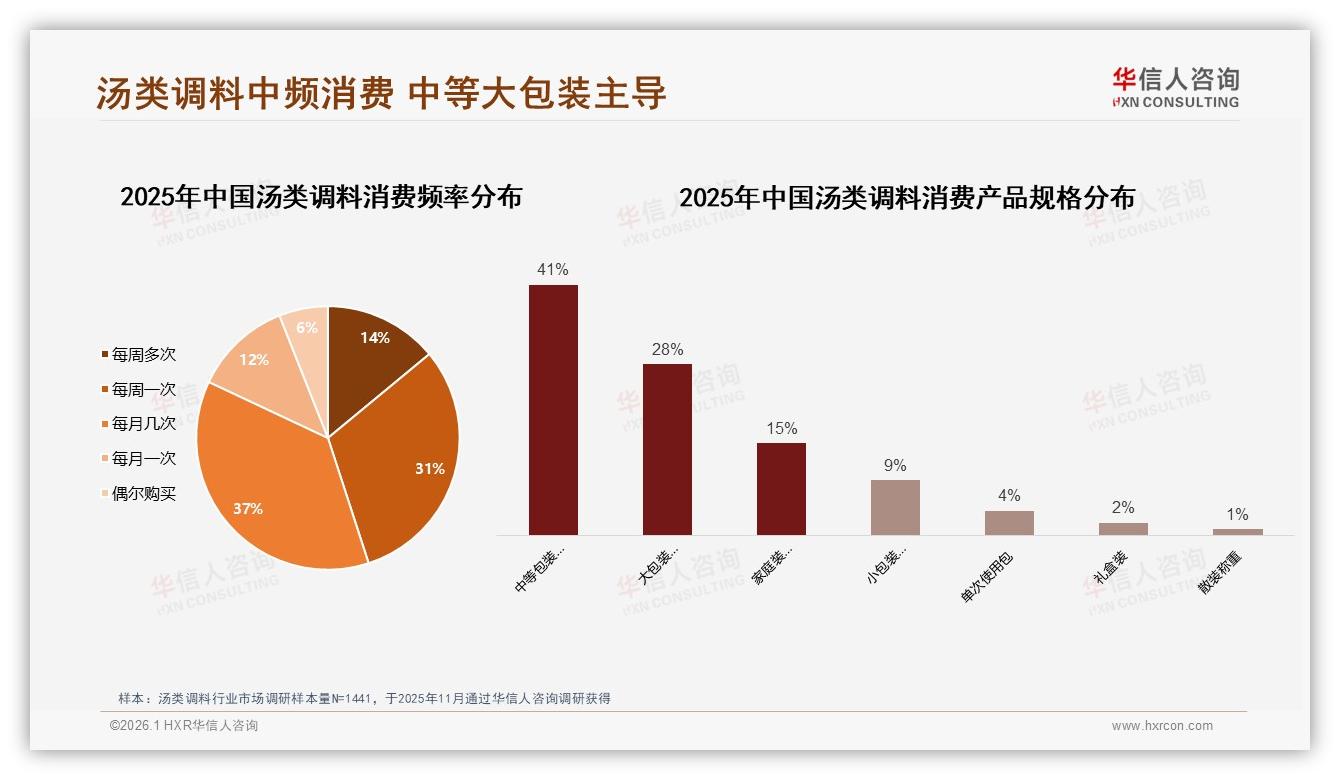

“以前做品牌是拼广告,现在做品牌是拼复购。”——分析师李晨在客户内部分享会上抛出结论。复购的抓手在哪里?报告把答案藏进了三张照片:冬季消费占全年34%,10-30元客单价覆盖近五成;50-200g中包装贡献41%销量;晚上六点到十点、周末全天,是38%家庭的“开火高峰”。一句话——“中包装+中价位+中时段”就是2026年最值得押注的“三中定律”。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

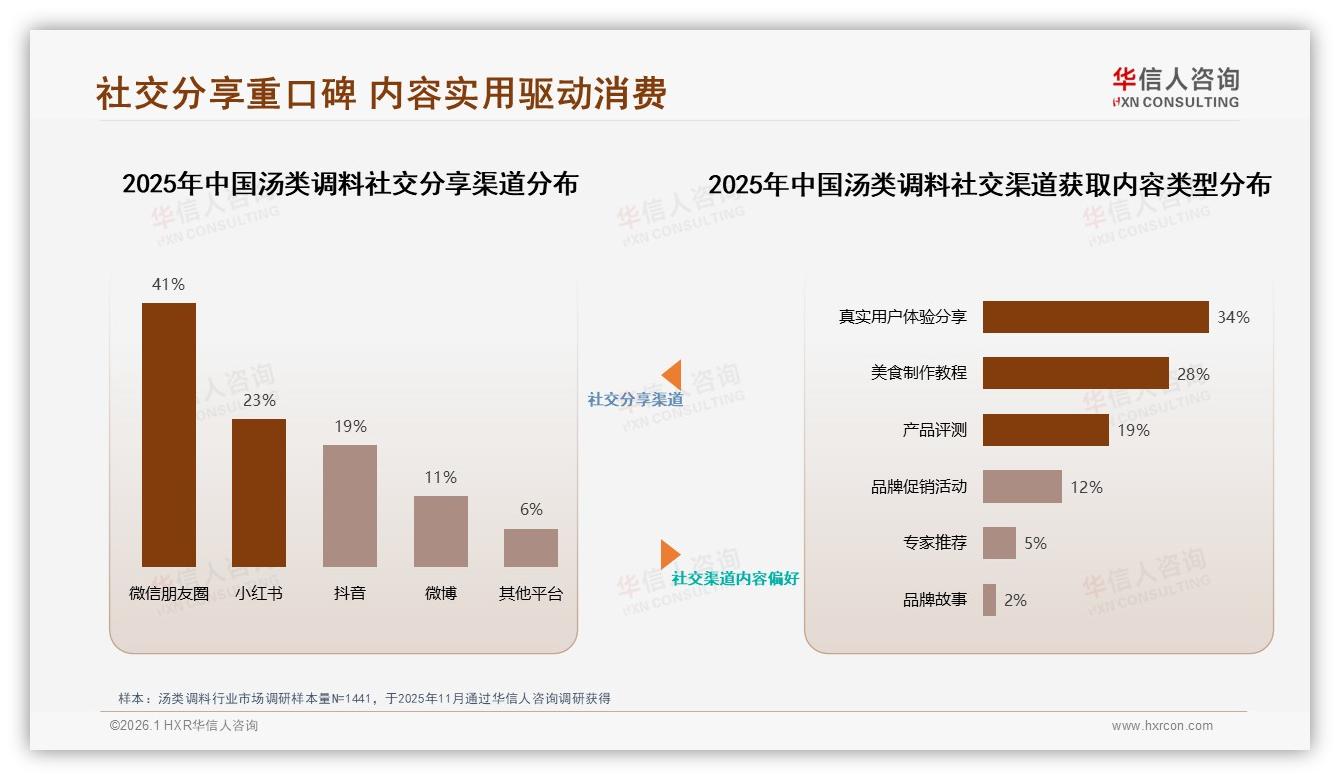

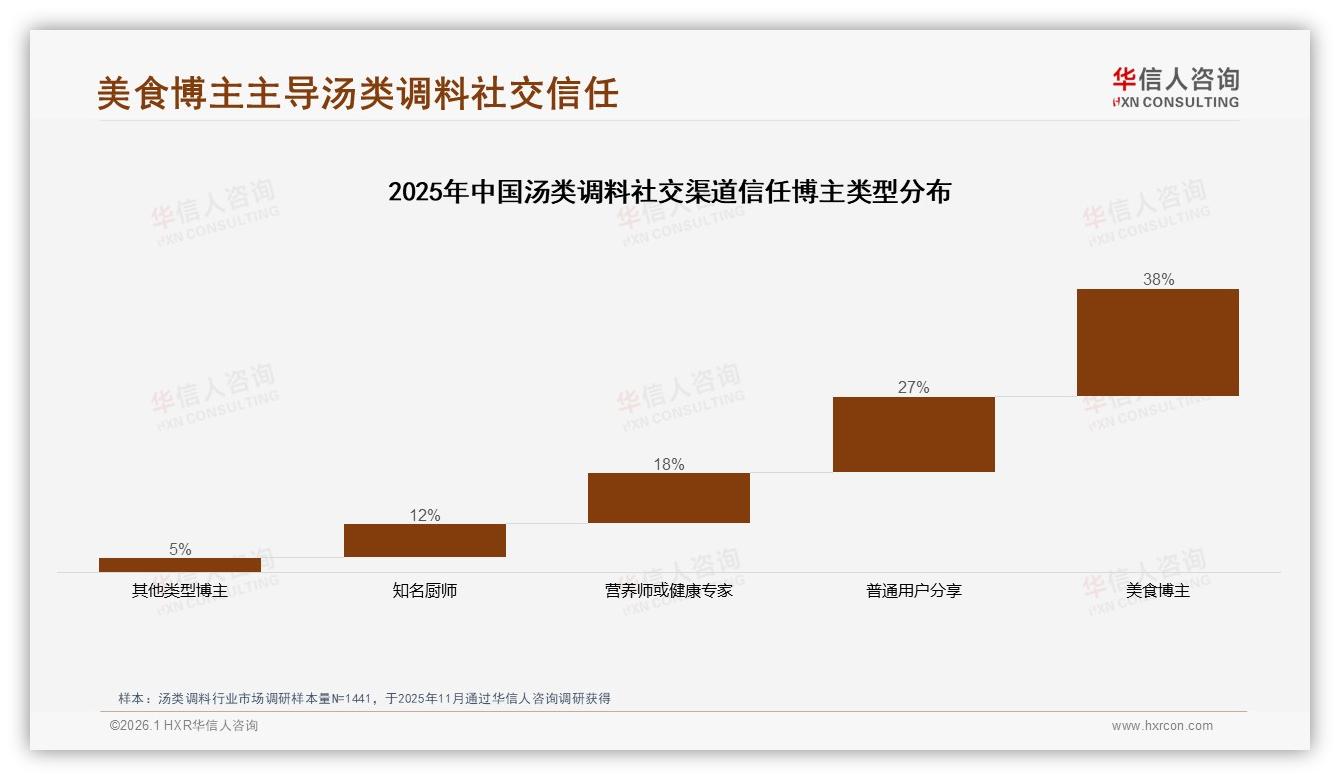

定律要落地,先得解决“人在哪”的问题。抖音电商把“汤”做成视觉锤:38%的消费者最信美食博主,34%的真实用户体验分享直接带动点击购买。去年10月,云南品牌“滇味坊”把一款菌菇汤料从19.9元打到16.8元,配合“十月菌子季”话题,短视频播放量1.7亿,单月卖出120万袋,把原本只有7%份额的“菌菇类”硬生生拉到11%。评论区里点赞最高的留言是“煮出来的汤比我妈炖的还鲜”,一句话,让品牌方当场决定追加冬季产能300吨。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

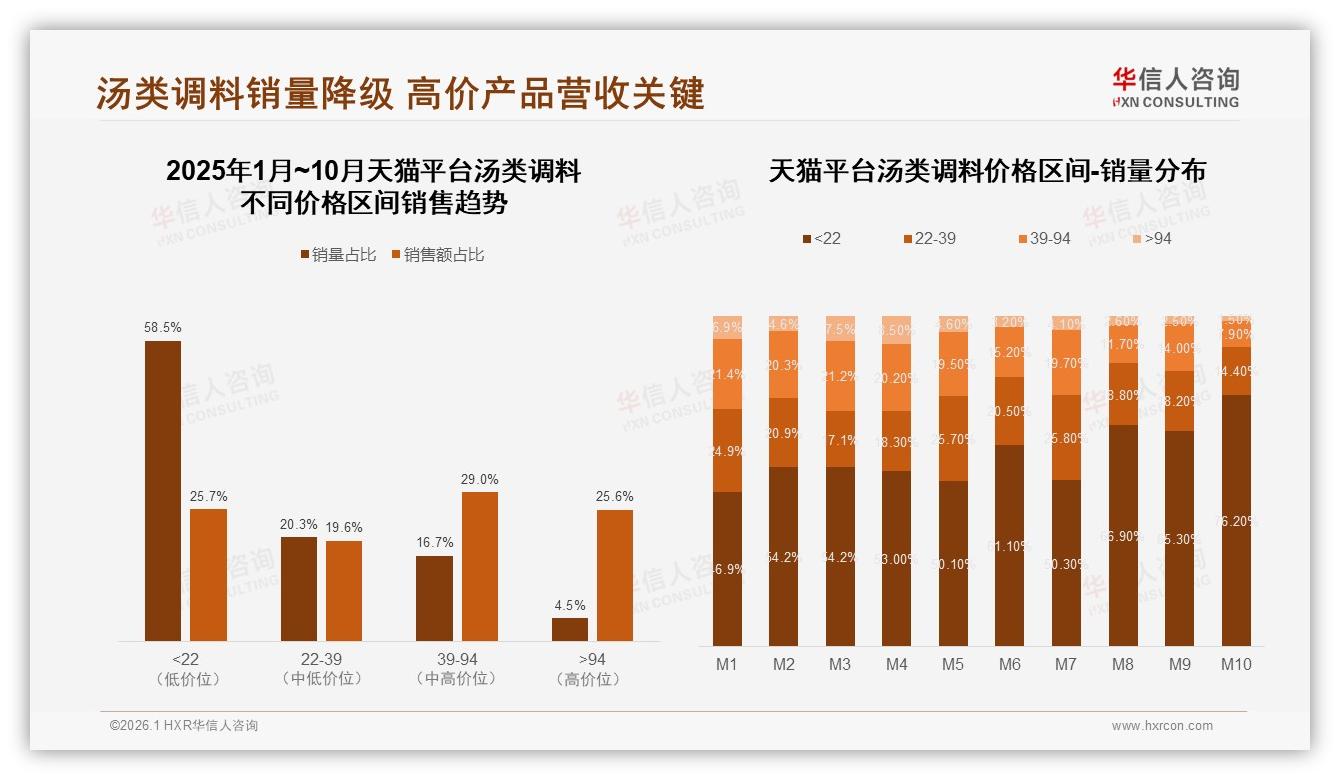

博主带货之外,平台算法也在悄悄改写竞争格局。抖音低价区间销量占比83.9%,但销售额只占59.5%;天猫用4.5%的高端销量就撬走25.6%的销售额。京东卡在中间,22-39元价格带占比仅19.6%,却拥有最高的单客贡献。分析师指出:“未来12个月,谁能把抖音流量引到天猫旗舰店完成利润兑现,谁就能把‘销量’变‘营收’。” 一句话,平台组合拳才是利润放大器。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

回到供应链端,痛点依旧刺眼。小包装(<50g)只有9%的人买单,单次使用包更是跌到4%,却占用大量包材产线;200-500g大包装看似28%份额,但运费比产品本身还贵,经销商叫苦不迭。解决思路被品牌“汤先生”跑通:他们把50-200g主规格做成“立袋+自封条”,一袋刚好一家三口两顿;再把200g以上规格改成浓缩膏体,体积缩小40%,物流成本直降18%。上线三个月,退货率从11%降到5%,差评里“包装太大吃不完”的声音几乎消失。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

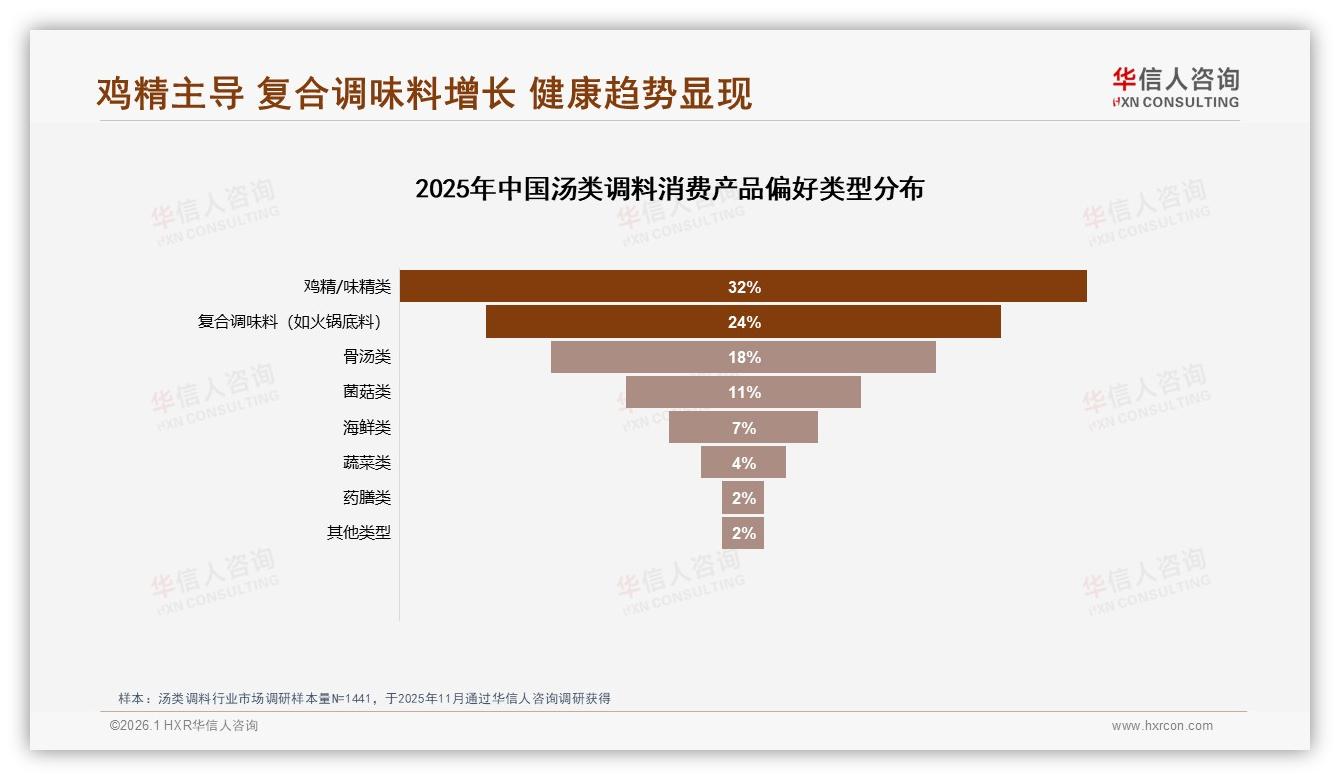

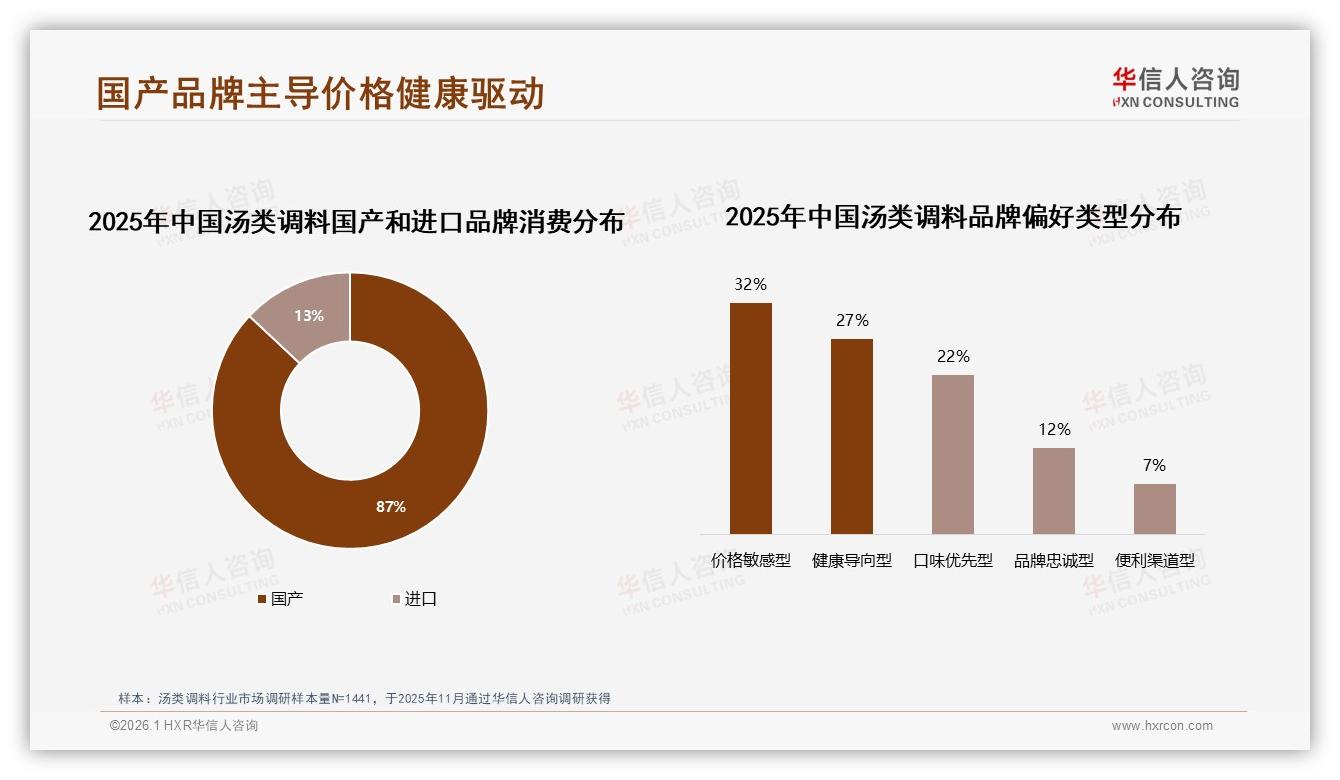

消费者端也在给出更细分的信号。鸡精/味精类仍占32%市场份额,但“减钠30%”新品增速是普通版本的2.7倍;骨汤类18%份额里,添加“胶原蛋白肽”的SKU客单价可以抬高到58元,仍有人买单。健康不再是口号,而是能算出溢价的“配方税”。与此同时,进口品牌只占13%,国产巨头牢牢掌握87%市场,却不敢掉以轻心——“口味优先型”占22%,比“品牌忠诚型”高出整整10个百分点,意味着“新国货”随时可能被下一波“新口味”掀翻。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

展望2026,华信人咨询给出三张“过冬船票”:第一,锁定冬季34%高峰,9月即启动“寒潮预警”式备货,把社区团购冰柜当成前置仓;第二,抖音内容+天猫利润,22元以下引流,39-94元做利润,用“品牌自播+会员日”把复购率拉到70%以上;第三,把退货体验拉到4分及格线,智能推荐+一键退货+退款秒到,才能堵住社交平台的“拔草”黑洞。

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

数据来源:华信人咨询《2025年中国汤类调料市场洞察报告》

故事写到这儿,林斐又下单了五袋菌菇汤料,准备周末带去露营。她不知道什么叫“品类金字塔”,也不关心“价格倒挂”,她只知道“把冷水烧开,倒进去,五分钟就有香味”。品牌们要做的,就是让她下一次不假思索地点开同一个链接——在5-15元的价格带里,把香味、便捷与信任,统统熬进那一锅汤里。