“5块9的荞麦面,我一次囤十袋;59块的蛋白面,我也愿意买来当健身餐。”95后白领林可在小红书上晒出两张订单截图,配文“便宜我要,高端我也买”,瞬间收获两千点赞。这条看似矛盾的留言,却精准戳中了2025年轻食面赛道的核心命题——42%的销量被5-10元价格段死死咬住,而大于50元的高端线仅凭5%的销量就贡献了32%的销售额,中间段却像被掏空,留下“哑铃型”市场。品牌想要放量,就得在抖音卖9块9;想要利润,又得在天猫卖59。如何左右互搏,才能把两端的钱一起赚了?

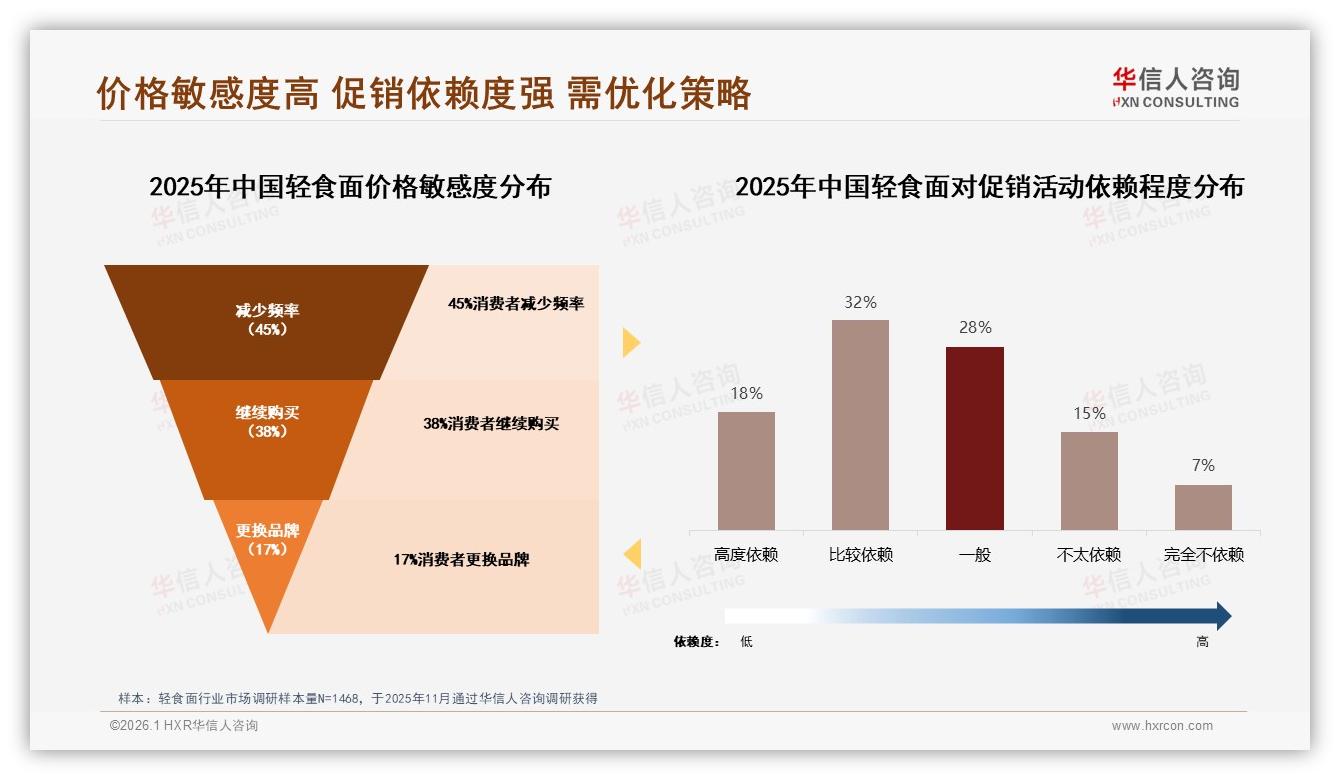

华信人咨询刚刚发布的《2025年中国轻食面市场洞察报告》给出了答案:用“阶梯式SKU+平台错位”打一场价格带游击战。报告数据显示,5-10元单品扛起42%销量大旗,10-15元再补35%,两者相加高达77%,牢牢锁定“主流钱包”。但危险也埋在这里——一旦涨价10%,45%消费者立即减少购买频率,17%干脆转投别家,几乎不给品牌喘息空间。

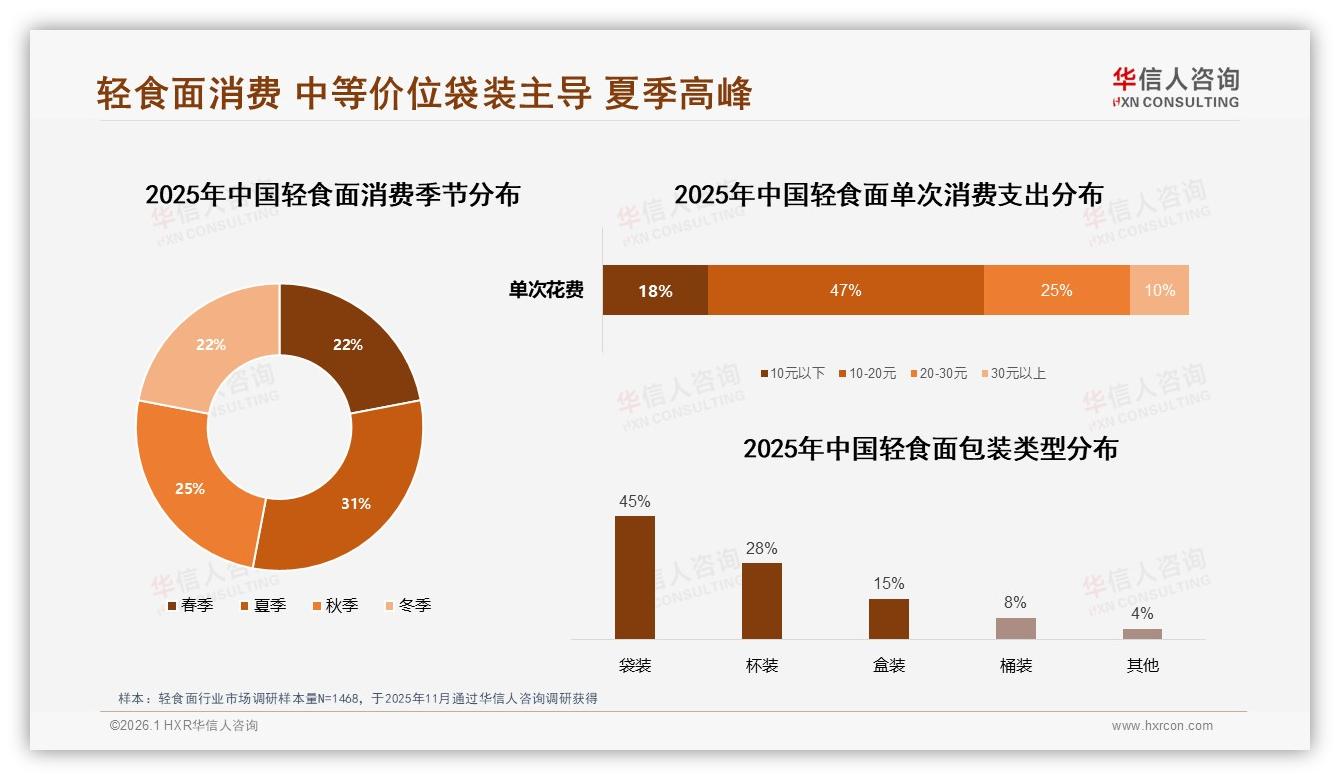

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

“价格敏感像一根橡皮筋,拉到10%就断了。”分析师李晨在电话那头提醒,“低价段是流量入口,却不是利润池,谁要是敢在这里恋战,就会被成本吃掉。”

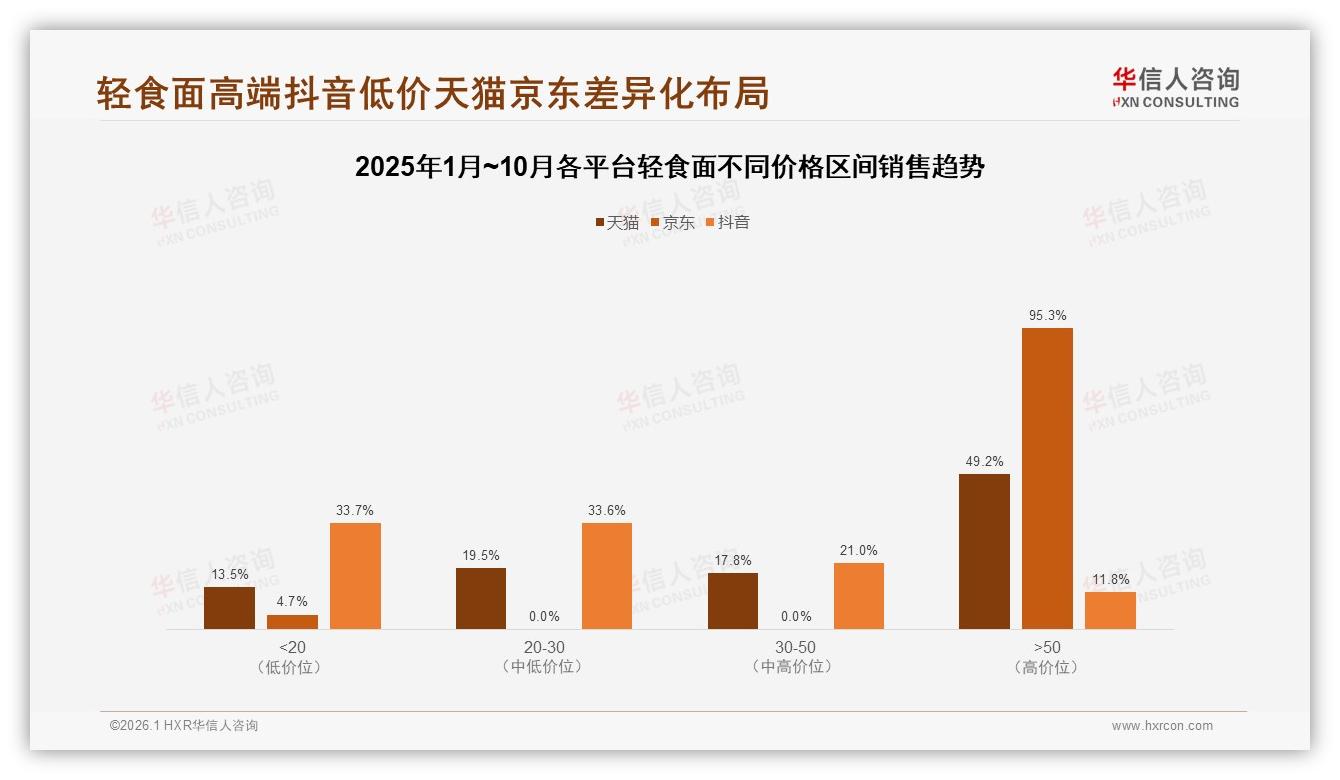

更大的尴尬在于“哑铃”的另一端。天猫平台上,>50元高端线只占9.1%的销量,却贡献49.2%的销售额;京东更极致,83.7%的销量来自>50元,销售额占比高达95.3%。“高端能赚钱,但量太小;低价能走量,但钱难赚。”李晨一语道破,“中间空心化让品牌陷入两难:不上不下,卡在20-30元段的产品,销量占比从年初的23.5%一路跌到10月的6.3%,几乎被消费者无视。”

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

平台差异放大了这种撕裂。抖音电商像一台巨大的“低价涡轮”:67.3%的成交落在30元以下,其中<20元单品又占59.9%销量,转化率却只有0.56,意味着“卖得多赚得少”;而天猫像一座“溢价金字塔”,20-30元区间销量与销售额基本平衡,转化率1.24,是效率最高的利润区间;京东则直接“跳过中产”,把高端做成主流,<20元几乎无人区。

“品牌必须学会在不同平台讲不同语言。”林可的购物车就是最好例证:她在抖音被9.9元魔芋面种草,顺手下单;三天后又在天猫旗舰店买了两盒59元的高蛋白宽面,“因为详情页写着每袋25g蛋白质,正好配我的健身计划”。同一个人,两种需求,被平台算法精准切割。

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

这套“左右互搏”背后,是华信人调研里反复出现的消费者原声——“便宜我要,高端我也买”。报告发现,轻食面人群高度年轻化,26-35岁占41%,18-25岁再占32%,女性略多;他们独立决策率高达68%,对“健康+效率”极度敏感,却并非一味低价主义。32%的人偏好低卡低脂,25%的人追逐高蛋白,全麦粗粮和素食紧随其后。健康属性一旦做到“可视化”,他们就愿意支付溢价。

于是,品牌开始把同一产品线拆成“三阶火箭”:抖音专供9.9元“引流款”,配料干净、卡路里标得巨大,直播五秒口播就能成交;天猫主推29.9元“功能款”,添加乳清蛋白、膳食纤维,包装走冷白极简,突出“一餐30%蛋白质”;京东上线59元“专业款”,联合营养师背书,附赠智能热量秤,瞄准健身深度用户。三款共用供应链,仅通过粉包、酱包、包装材质做成本区隔,毛利率却从8%拉到38%。

“阶梯式SKU的核心不是简单降价或涨价,而是把‘健康价值’拆成可度量、可感知的单元,再放到对应价格带。”李晨解释。报告数据佐证:在天猫把“高蛋白”做成详情页第一视觉后,同款30-50元区间销量环比提升21%,退货率反而下降1.3个百分点——消费者看得懂价值,就懒得比价。

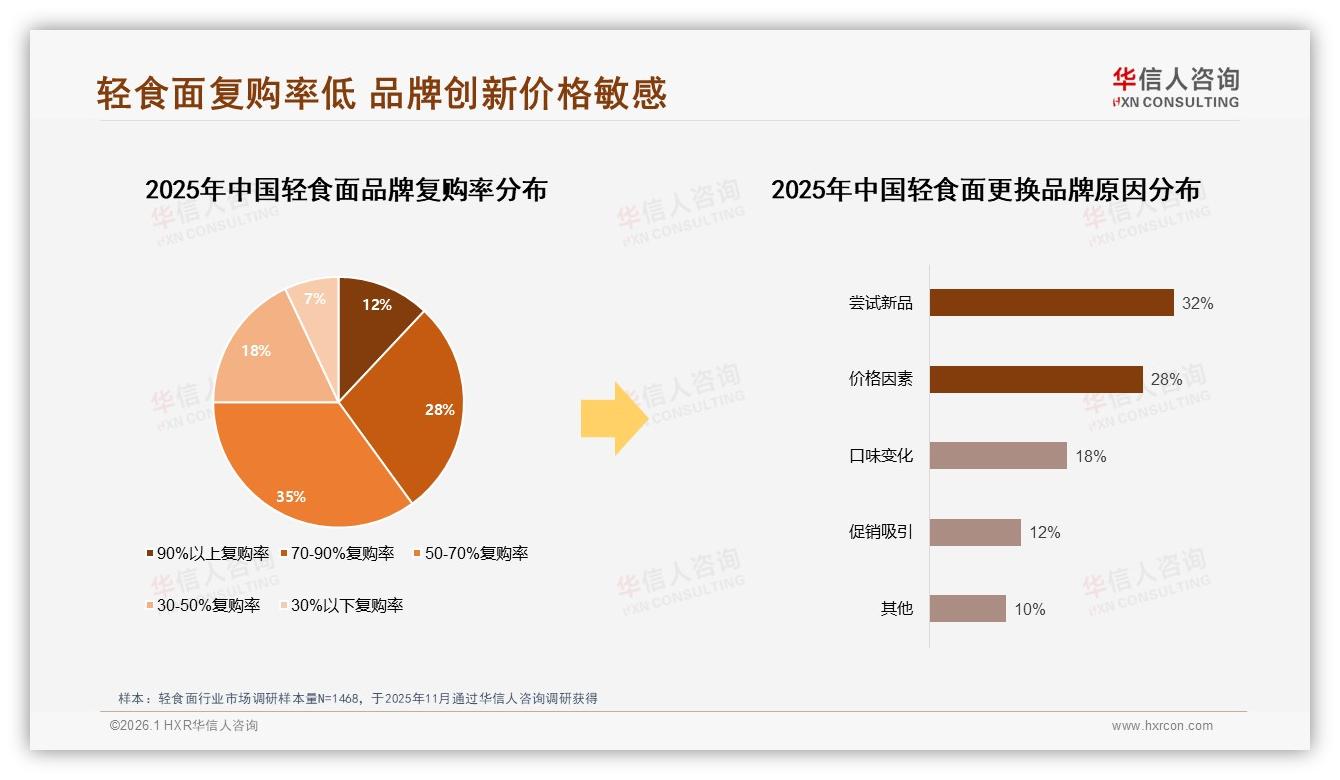

然而,价格带错位只是第一步,真正的痛点藏在“复购”里。报告显示,轻食面品牌复购率集中在50-70%区间,占比35%,但90%以上忠诚用户仅占12%。“拉新靠低价,留存靠高端,中间没有缓冲带。”一位新锐品牌运营总监在焦点小组里坦言,“很多用户买过一次9.9元,就再也回不去59元,品牌力被平台算法撕碎。”

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

解决路径被华信人总结为“三件套”:会员分层、口味迭代、内容共创。首先,把抖音成交用户导入私域小程序,用“健康测评”收集身体数据,推送天猫高端线专属券,实现价格过渡;其次,每45天更新一次口味,把“季节限定”做成社交货币,小红书博主测评带动二次购买;最后,邀请真实用户参与配料表共创,在包装背面印上用户ID,“让她的名字和她的面一起上架”,把品牌忠诚转化为身份认同。

“我们测过,参与共创的用户复购率提升27%,平均客单价上浮14%。”上述运营总监透露。报告也发现,社交媒体里“真实用户体验分享”占比35%,高于“品牌推广”18%近一倍;消费者最信任的博主不是明星,而是垂直领域大V与自媒体评测大V,合计占60%。“把专业内容拆成颗粒度更小的真实场景,就能让高端线自然渗透。”李晨补充。

线下渠道同样不容忽视。虽然电商平台占45%成交,但线下超市仍以28%占比稳居第二,便利店再分走12%。“线下是高端体验的最佳触点。”报告显示,在Ole、CitySuper等精品超市做“开袋即食”冰柜陈列,配合25g蛋白质醒目标签,59元蛋白面销量比线上高出32%。“看得见、摸得着、立刻吃,溢价就被消化掉了。”

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

数据来源:华信人咨询《2025年中国轻食面市场洞察报告》

展望未来,轻食面品牌想要跳出“低价陷阱”与“高端孤岛”,必须同时打好三张牌:供应链柔性化,让同一产线能在48小时内切换粉包配方;平台差异化,用抖音打爆品、天猫做利润、京东树专业;用户资产化,把每一次低价成交都变成高端教育的起点。正如林可所说:“我不是爱便宜,我只是需要一把梯子,让我从9块9爬到59块,只要价值说得通,我就能自己爬上去。”

哑铃型市场不会消失,但聪明的品牌会让它变成“杠铃”——两端同样沉重,中间用一条结实的铁杆连接,一手抓住规模,一手握住利润。2025年的轻食面战争,才刚走到中场。