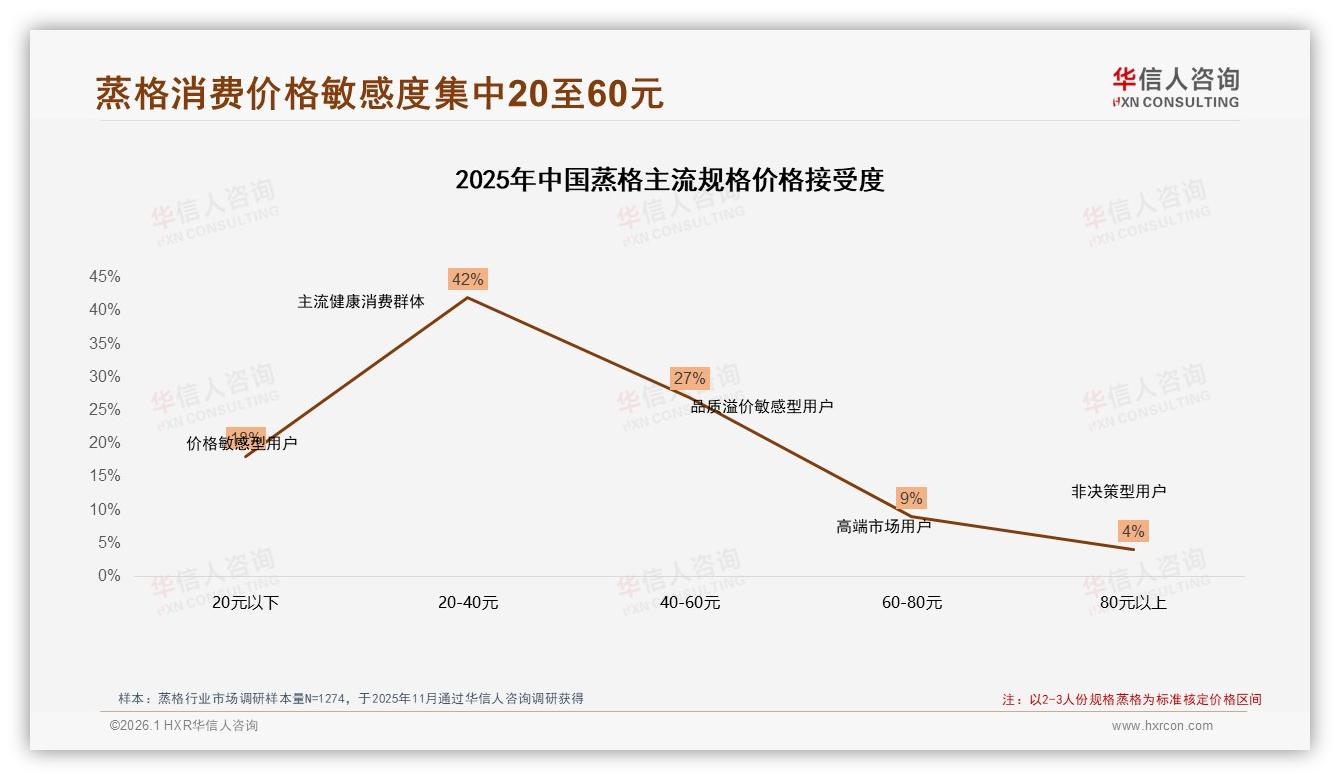

“我就想花三十来块钱,买一盒回来够俩人吃,蒸八分钟就能上桌,别跟我讲什么米其林工艺。”——在北京回龙观租房的90后刘倩,一句话把蒸格市场的“命门”点破:42%的消费者和她一样,心里那杆秤的刻度牢牢钉在20-40元区间。华信人咨询刚发布的《2025年中国蒸格市场洞察报告》显示,这个价格带像一块巨大的磁铁,吸走了四成以上的“选票”,却也让品牌方又爱又恨:量走得飞快,利润薄得能透光。

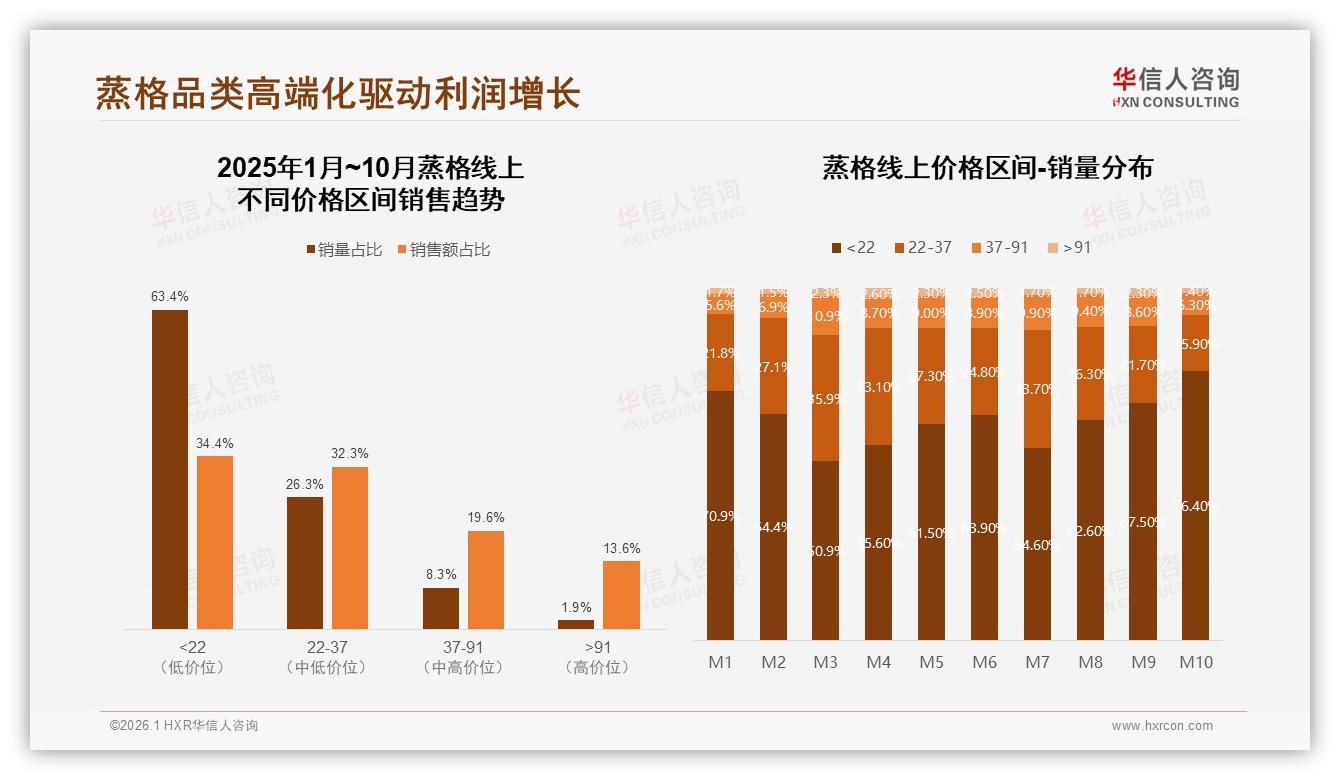

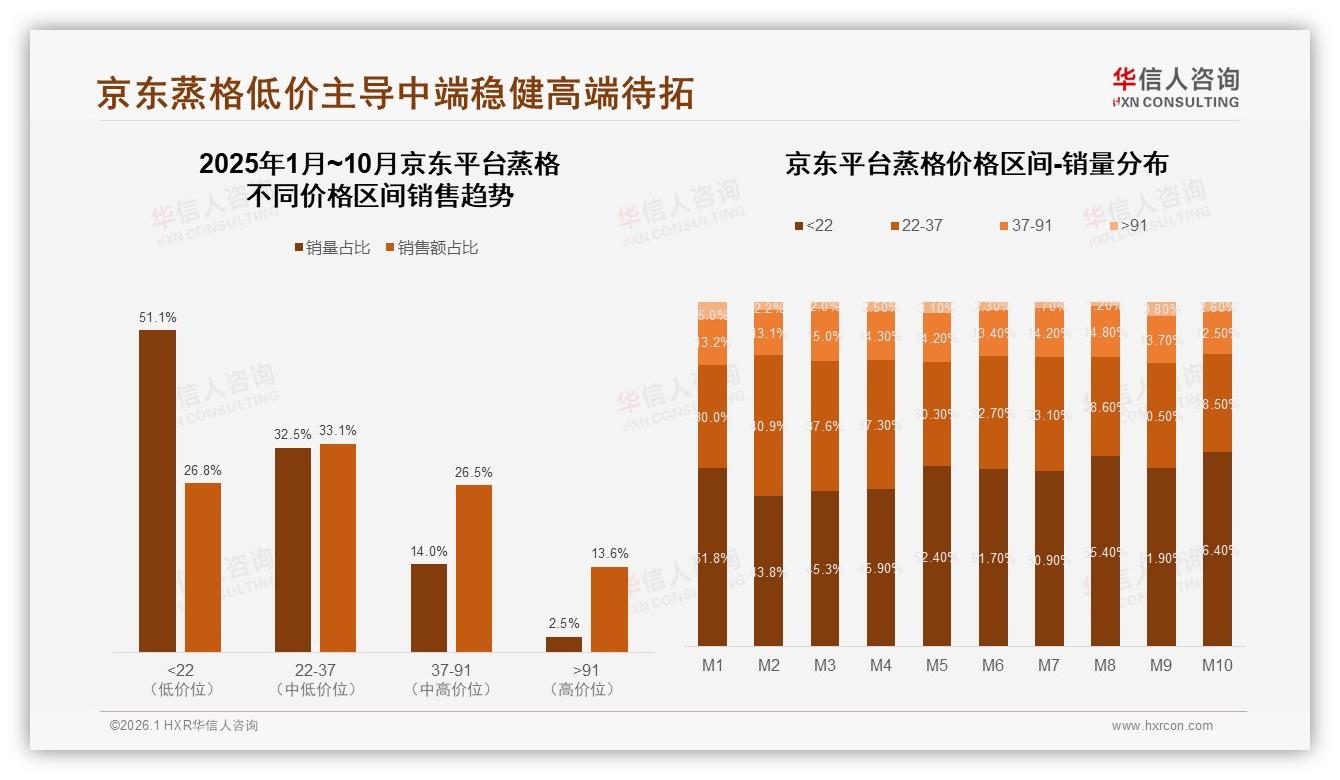

爱的是速度。天猫、京东、抖音三大平台1-10月累计卖出4.4亿元,其中57.9%的销量由22元以下的“地板价”产品贡献,仿佛一场永不停歇的百米冲刺;恨的是利润,同一批低价货只换回了32.8%的销售额,每跑一米都在“失血”。再把镜头拉远,高于91元的高端线更尴尬——销量占比仅1.9%,却必须扛起13.6%的销售额大旗,像一支孤军深入敌后的特种兵,火力猛,但人数太少,无法左右战局。

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

刘倩们的“三十块钱心理账户”并非凭空而来。调研里,54%的受访者年收入落在5-12万元,中等收入家庭“既要吃得健康,又要算得精细”。20-40元恰好卡在日常“轻决策”阈值:再便宜一点,担心食材“掉档”;再贵一点,就要和外卖、半成品菜正面硬刚。于是,这一价格带成为品牌冲规模的“兵家必争之地”,也是利润被无限摊薄的“红海旋涡”。

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

“我们去年把一款鲟鱼蒸格从19.9元提到25.9元,只是加了一包低钠海盐,结果月销量直接掉四成。”——华东某头部工厂电商负责人周航的吐槽,道出了“低价陷阱”的残酷:原材料、冷链、包装成本年年涨,终端却“涨不动”。数据印证了他的体感:低于22元的产品销量占比高达63.4%,却只换回34.4%的销售额;换句话说,企业拼死拼活卖出十盒,赚到的钱可能还不够付快递费。

高端线看似“救命稻草”,可1.9%的销量像一道天堑,把大多数品牌挡在悬崖这边。消费者不是没钱,而是“没理由”。“贵可以,但要贵得让我服气。”32岁的健身达人林岚在直播间里直言不讳,“同样一块鳕鱼,你告诉我蛋白质含量高出3克、钠含量低30%,再加一份米其林厨师的调味教程,我就愿意为68元买单。”问题在于,市面上真正能把“营养差异+场景教育”讲清楚的品牌,不到5%。

痛点由此浮出水面:低价区同质化内卷,高端区“有价无市”,中端腹地22-37元看似空白,却缺乏“价值锚点”。华信人咨询分析师指出,22-37元价格段在天猫、京东的销量占比仅31.6%,却贡献了35.2%的销售额,单位效率最高,正是“升级甜点区”。“谁能在这一区间给出‘不得不买’的理由,谁就能在2026年把市占率再抬10个百分点。”

解决方案被业内统称为“中端+”战略:把22-37元档做成“营养强化版”,再借内容电商把溢价推到40-60元,既避开低价肉搏,又不必苦等高端放量。具体打法有三招:

第一招,产品端“做加法”。在22-37元基础款上,叠加“高蛋白”“低钠”“短保7天”等营养标签,把每100克蛋白质含量提升2-3克,钠含量降低15%-20%,再用“小家庭2-3人份”规格锁定目标客群。报告显示,2-3人份规格占比38%,是最主流场景,精准匹配26-45岁核心女性“做一顿刚好、不剩菜”的痛点。

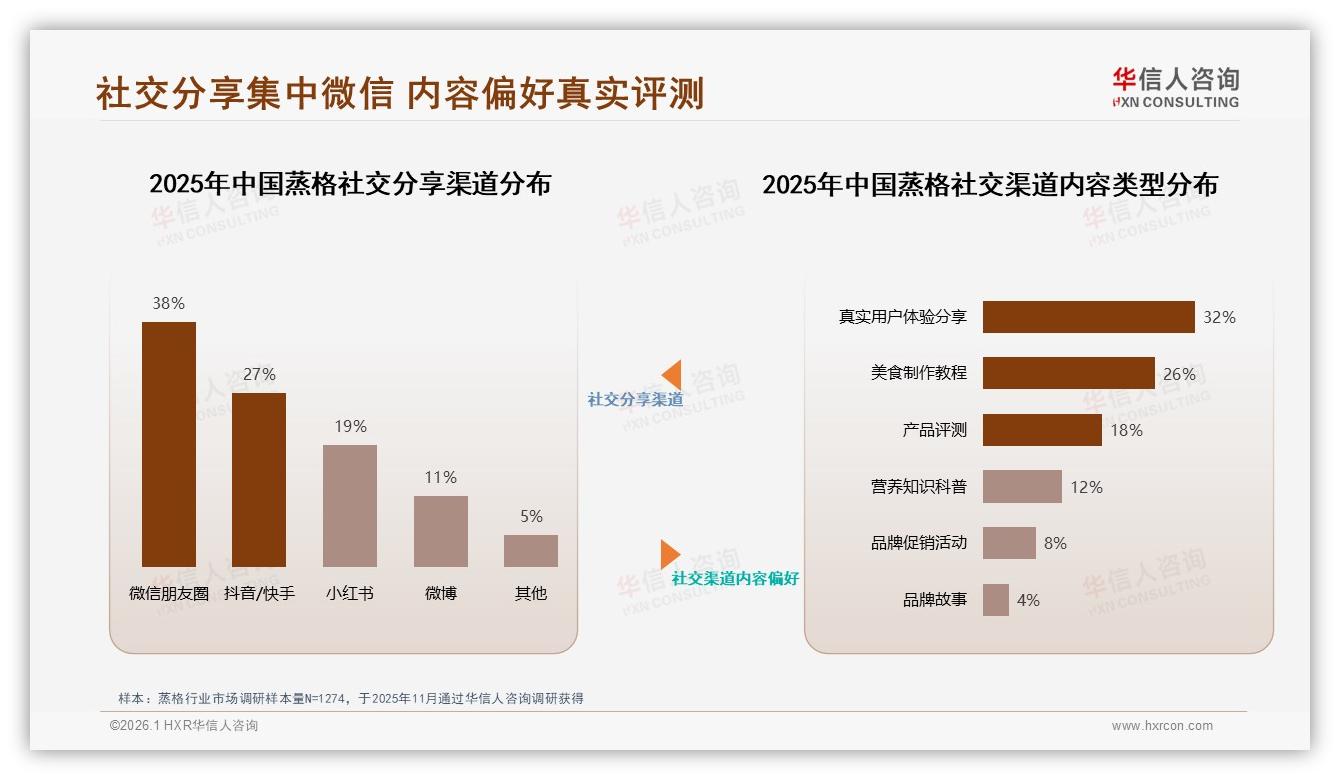

第二招,内容端“做乘法”。小红书、抖音不再只发“开箱测评”,而是推出“15分钟周末聚餐”系列教程:把蒸格与藜麦沙拉、无糖气泡酒搭配成“轻负担套餐”,由美食达人出镜,手把手教用户“如何把一盒39元的鳕鱼蒸格吃出百元西餐仪式感”。数据显示,美食制作教程类内容在社交平台占比26%,真实体验分享占32%,两者相加已过半,比单纯“喊便宜”更能驱动转化。

第三招,促销端“做除法”。传统满减、买赠边际效应递减,品牌开始尝试“会员制热量币”:消费者每次购买可积累“热量币”,兑换健身教练在线课程或营养师定制食谱,把促销成本转化为“健康服务”,既提升客单价,又强化品牌专业形象。试点品牌三个月内把复购率从50%抬到65%,客单价提高12元,成功把25元基础款卖到了42元。

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

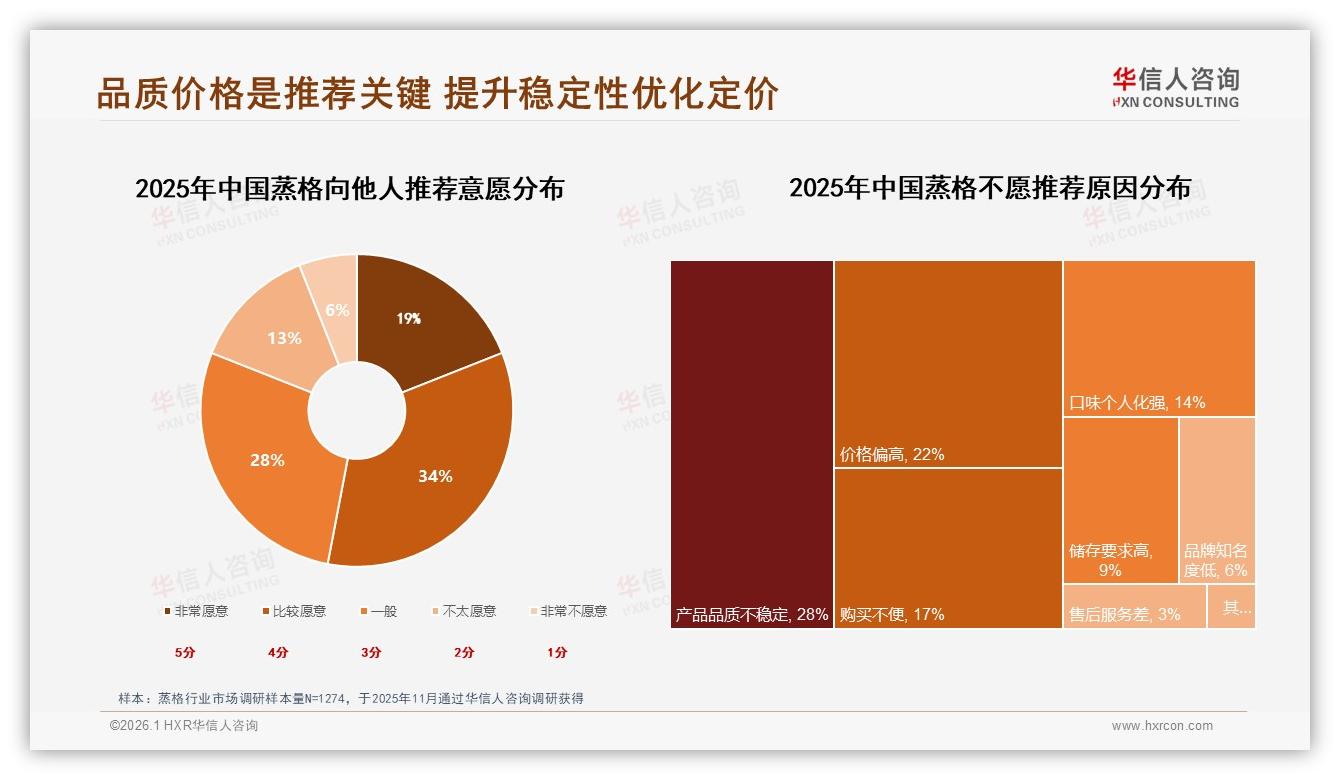

当然,升级路上仍有暗礁。47%的消费者表示“不愿推荐”,其中28%抱怨“品质不稳定”,22%嫌“价格偏高”。一位湖南宝妈在调研访谈里吐槽:“上次买的中端款,解冻后鱼皮碎成渣,孩子一口不吃,我再也不会花五十多块冒险。”供应链稳定性成为中端+能否走远的关键。业内人士透露,2026年头部工厂将普遍引入“液氮锁鲜+微真空”双工艺,把失水率控制在2%以内,同时自建冷链分仓,把24小时履约率提升到95%,用确定性打消消费者顾虑。

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

平台端的流量风向也在同步变化。天猫依旧占据70%销售额,但京东的25%份额里,22-37元档占比高达33.1%,是品牌“利润最友好的阵地”;抖音虽只占5%,却正以月均0.9个百分点的速度攀升,且22-37元销量占比从年初的0.5%提升至3.1%,被视作“增量火箭”。品牌方正把小红书种草素材同步剪成15秒短视频,在京东做“闪购”,在抖音做“日抛爆款”,实现“内容一次生产、三端共振”。

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

数据来源:华信人咨询《2025年中国蒸格市场洞察报告》

展望2026,分析师给出乐观预判:只要中端+战略执行到位,22-37元档销量占比有望从目前的31.6%抬升到42%以上,带动整体品类均价上涨8%-10%,让“1.9%高端孤军”不再独木难支。对于消费者而言,三十块钱或许还是那盒蒸格的“心理锚点”,但盒子里装的,将不再是简单的“冻鱼+酱料”,而是一整套营养方案、场景体验乃至生活方式。正如刘倩在访谈结束前补的一句:“如果三十多块能让我吃得安心、拍照好看、还能学到一点营养知识,那我干嘛还要回去买十九块九?”

故事写到这儿,蒸格市场的下一局棋已经摆好:低价红海继续卷,高端珠峰继续冷,而22-37元的“中端+”新大陆,正等着会用产品、懂内容、能稳住供应链的品牌上岸。2026年的蒸汽一响,黄金万两,就看谁先把“营养标签+场景故事”这盘菜,端到消费者的三十块钱餐桌上。