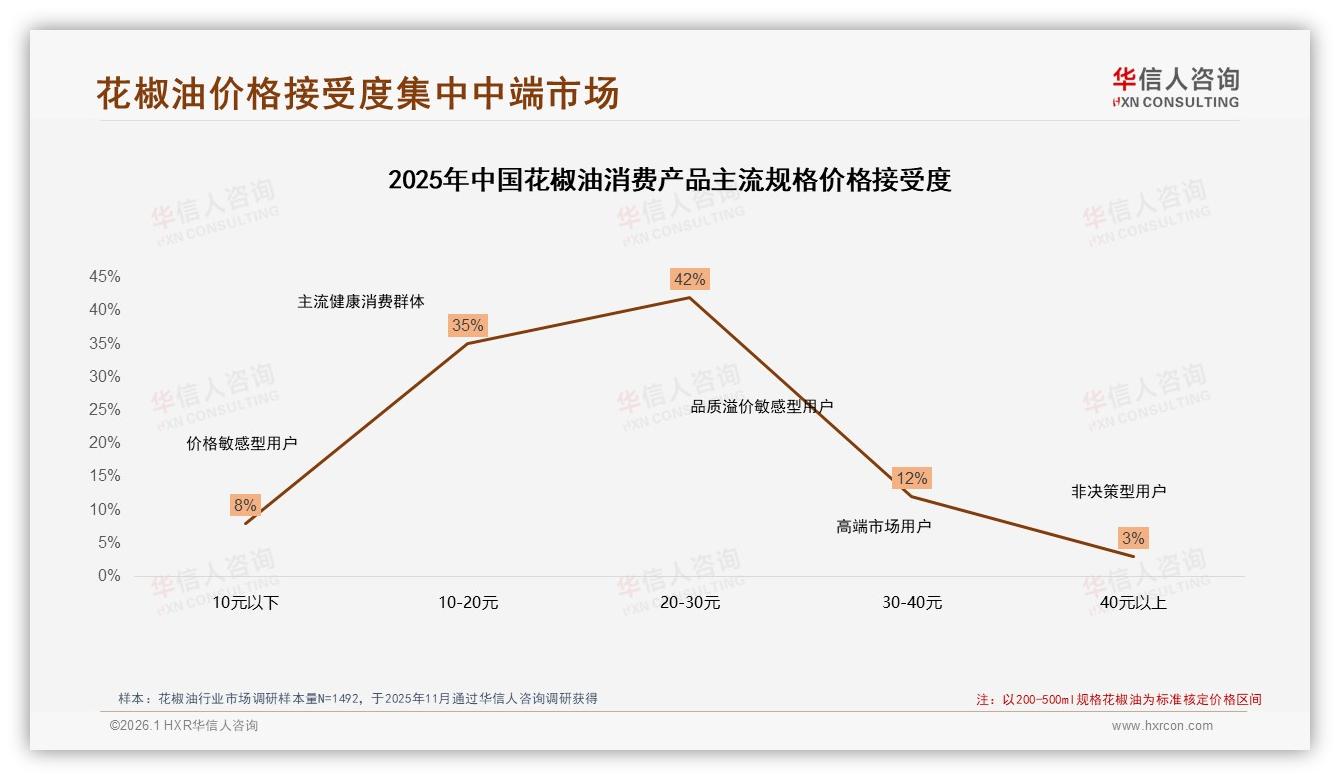

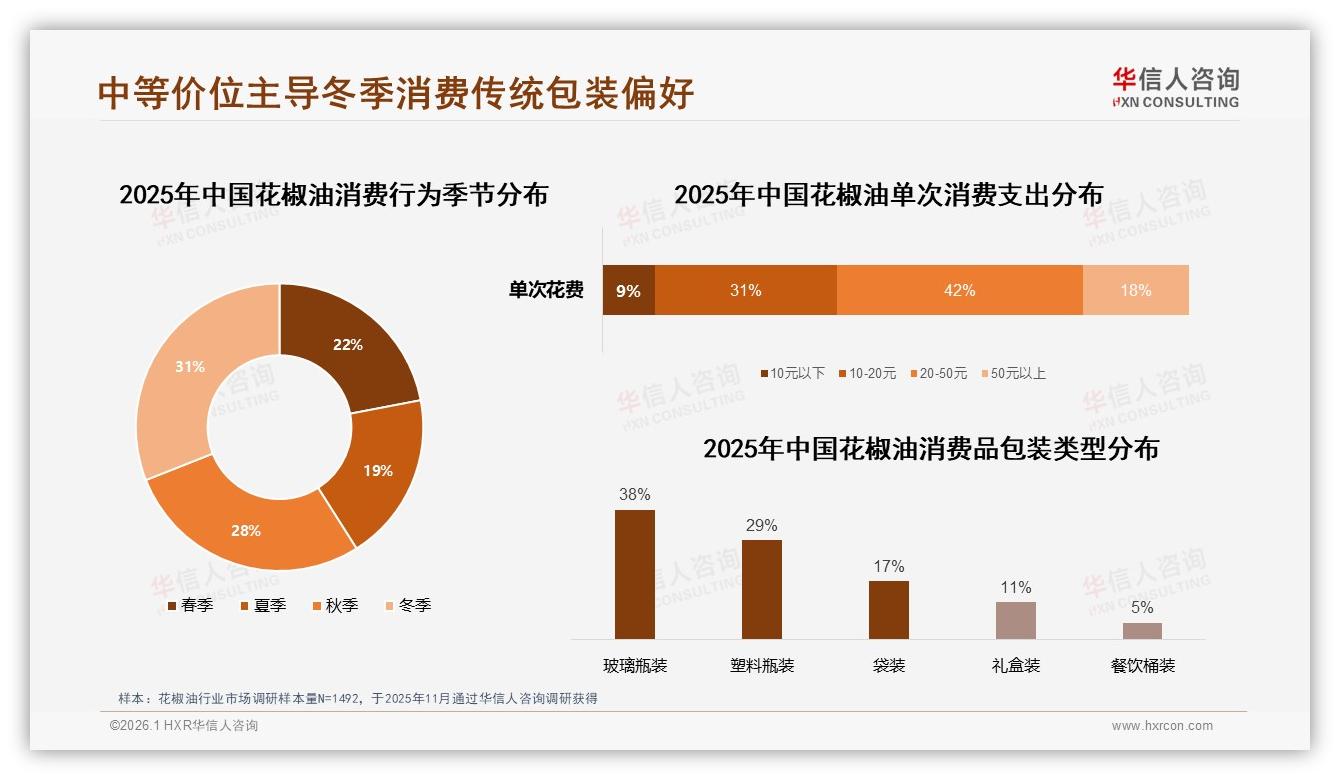

“29块9一瓶,250毫升,刚好够我家三口人吃一个月。”成都市民周倩把玻璃瓶花椒油放进购物车,顺手又点开详情页确认产地是不是汉源。她并不是抠门,而是精准踩中了当下花椒油最宽松的“价格舒适带”——华信人咨询刚刚结束的1492份样本调查显示,42%的消费者只愿为20-30元区间的花椒油买单,高于30元的接受度瞬间掉到15%,而低于10元的超低价,也仅有9%的人愿意尝试。中间这一段“20-30元黄金带”,成了品牌厮杀的必争之地。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

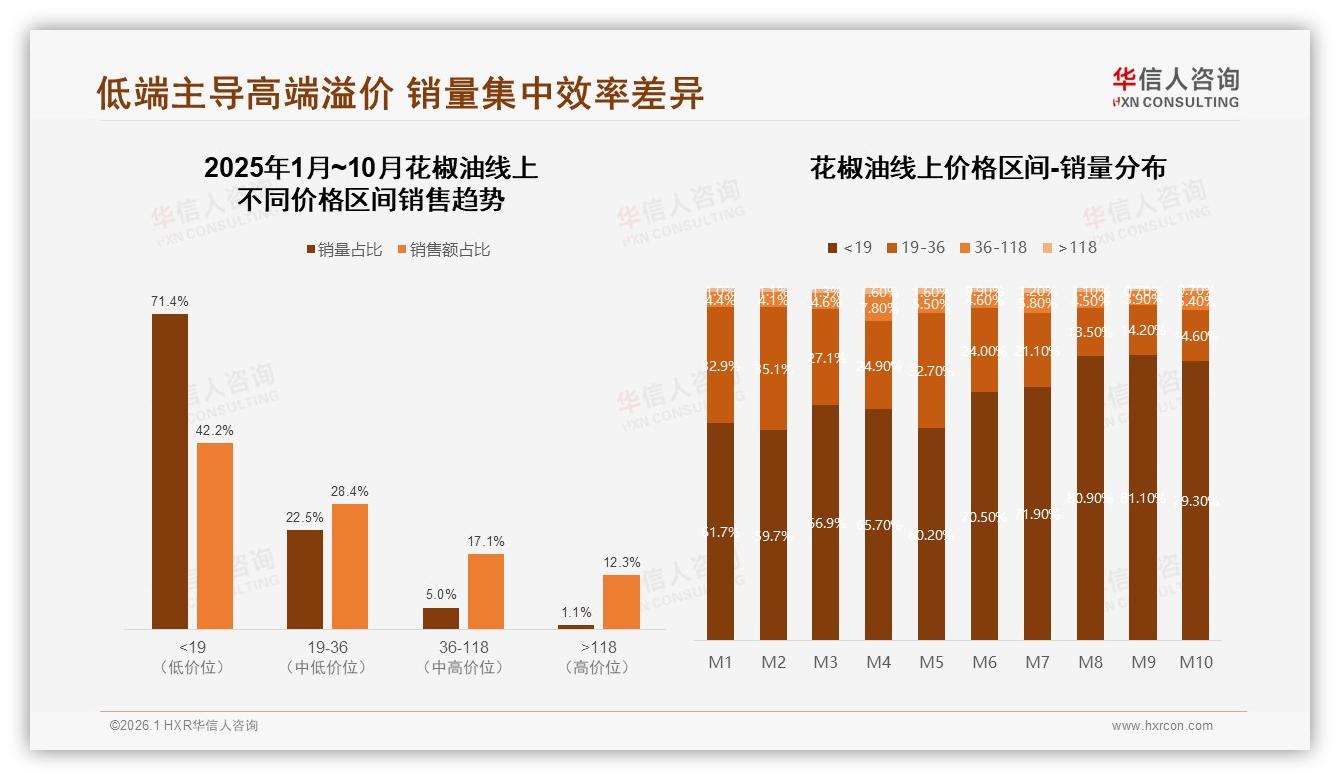

机会显而易见:中国人在2025年1-10月仅线上就掏出4.06亿元买花椒油,天猫独占72.5%份额,可销量却越来越向“19元以下”塌陷——天猫该价格段销量占比从年初58.5%一路飙到10月的83.2%,销售额却只贡献了42.2%。“便宜的不挣钱,挣钱的不走量”像紧箍咒,让工厂、主播、品牌方一起龇牙。此时,20-30元区间的42%人群就像一条尚未被完全堵死的缝隙:他们既想要安全感,又不愿被高价吓退;他们愿意为“正宗口味”多花一点,却绝不会盲目冲动。谁率先用产品定义“值不值”,谁就能抢到增量。

挑战同样扎眼——上下夹击。低于19元的超低价带,用白牌、散装、直播秒杀把“花椒油”做成流量耗材;高于36元的中高端,则高举“有机”“低盐”“产地限定”试图教育市场。中间段被夹在“便宜没好货”与“贵得离谱”的双重偏见里:消费者怕买贵了被宰,更怕买便宜了是勾兑。于是出现诡异一幕:20-30元价格带需求最旺,却供给稀疏,品牌不敢全力押注,渠道也拿不准主推节奏。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

“贵的不敢买,便宜的不放心”——这12个字就是用户最大痛点。重庆宝妈刘悦的话很有代表性:“9块9的我买过,颜色淡得跟白水一样;68块一小瓶的也买过,麻得发苦,拌个面全家喊舌头麻到第二天。我现在就学乖了,二三十块、玻璃瓶、产地写清、评论晒图的才考虑。”刘悦的“学乖”背后,是品牌缺位带来的高试错成本:花椒油没有统一分级标准,消费者只能拿价格当质量代理,于是20-30元成了“看起来最像正经货”的避风港。

如何锁定这42%的主流心理价?华信人咨询在《2025年中国花椒油市场洞察报告》里给出一张“施工图”:

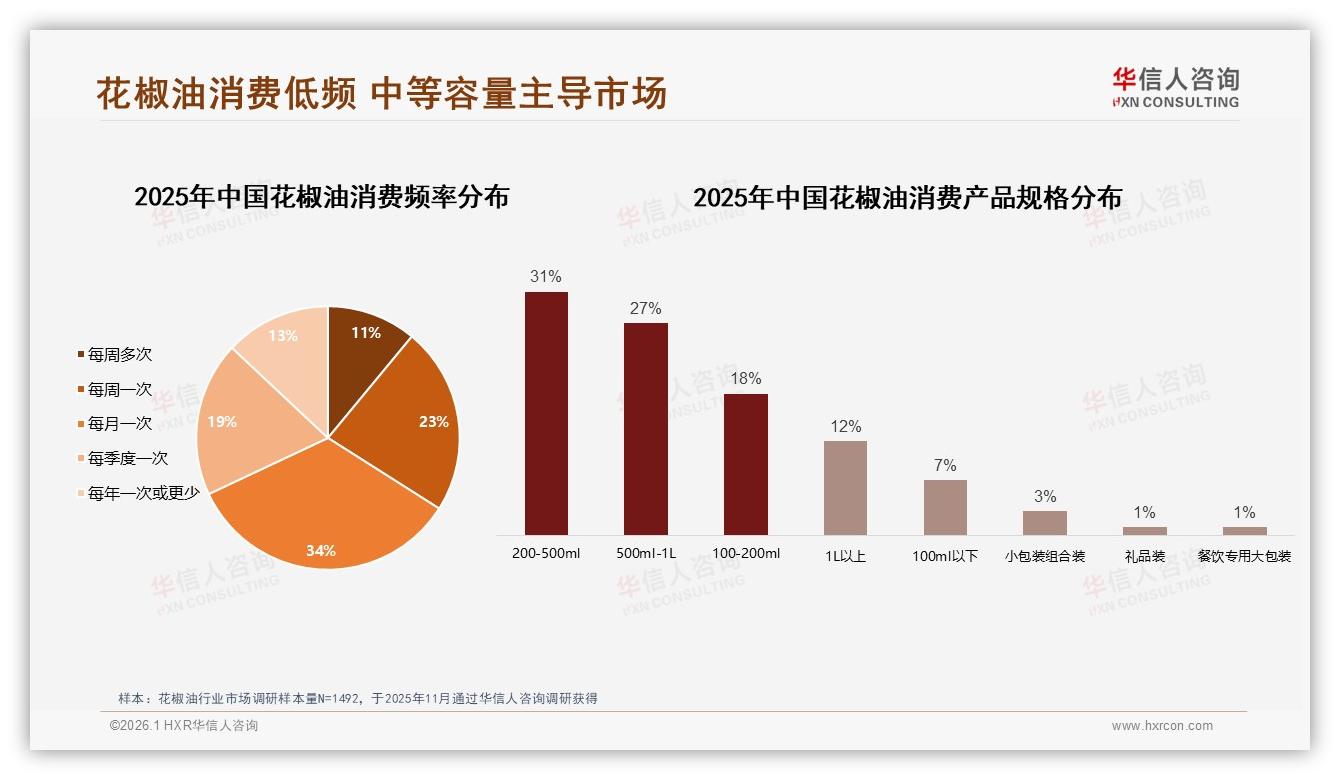

第一,规格卡位250ml。数据显示,200-500ml与500ml-1L合计占58%销量,其中250ml玻璃瓶装最被受访者提及“一个月刚好用完,不怕氧化”。把规格锚定在家庭月消费频次上,既降低决策门槛,又天然抵御9块9“超大桶”比价。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

第二,定价锚定29.9元。42%接受度峰值落在20-30元,而30-40元接受度瞬间腰斩至12%,29.9元既踩中上限,又保留“二十几块”的体感。别小看这0.1元,它把消费者从“三十块以上”的敏感区拉回舒适区,毛利率却比19元以下带高出18-22个百分点。

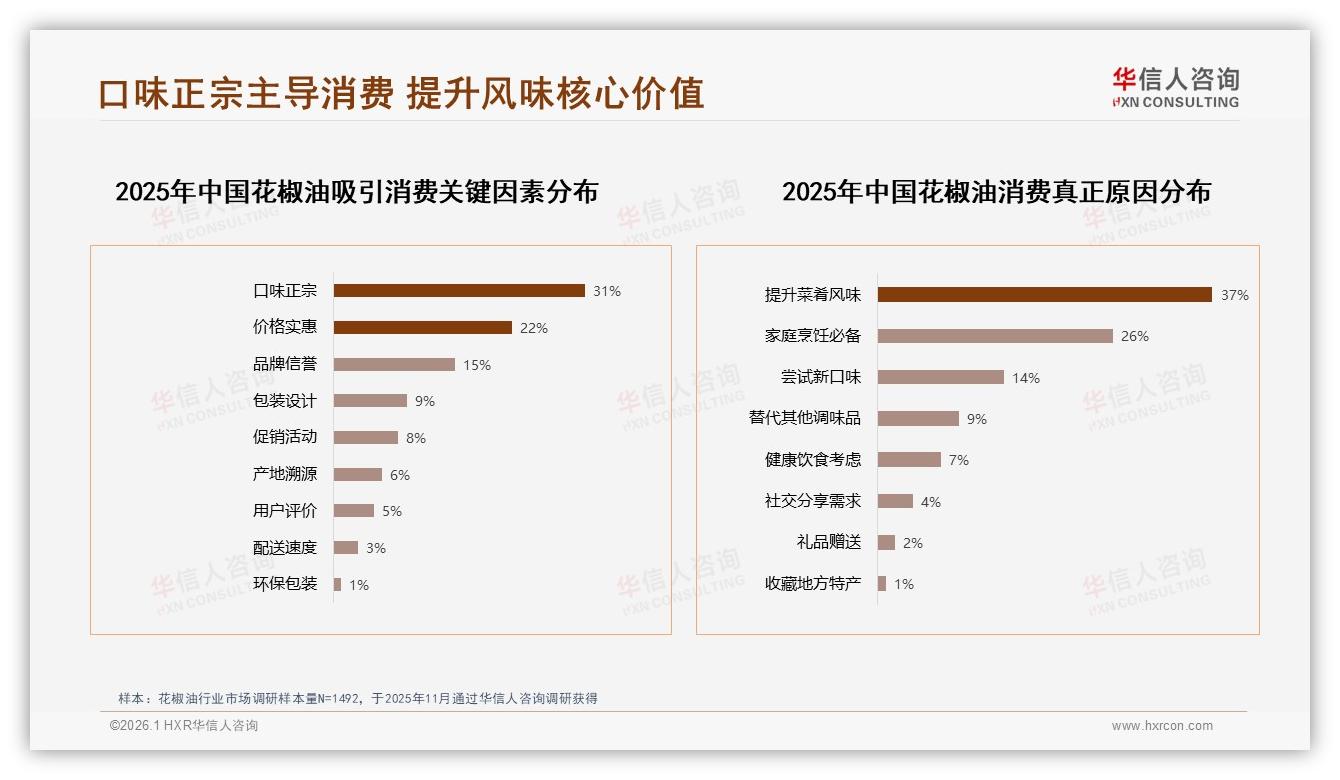

第三,卖点只打“口味正宗”。在所有购买要素里,“口味正宗”以31%的提及率一骑绝尘,价格、品牌、包装都被甩在身后。换言之,二三十块的产品里,谁能让消费者“一口相信这是四川味道”,谁就能先拿到复购门票。汉源花椒、低温慢炸、麻度≥60mg/100g,这些技术参数对C端晦涩,却能在详情页、直播话术中翻译成“麻得跳、香得醇、不苦嘴”的感官承诺。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

第四,视觉锤死磕玻璃瓶。38%的人首选玻璃瓶装,原因是“看得见颜色,回家放心”。29.9元配上透亮的金红油体,比塑料瓶更撑得住“品质”二字,放在货架或直播间都自带高光。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

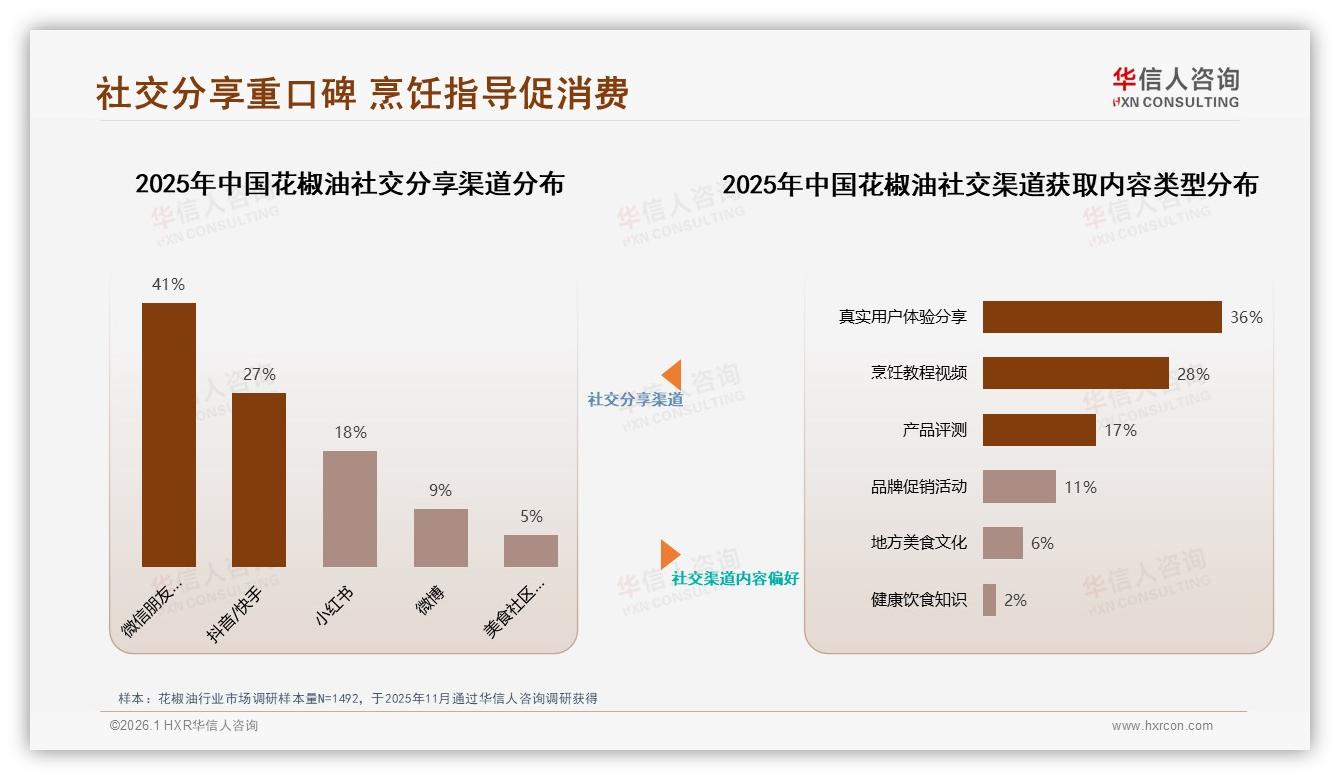

第五,渠道押注“天猫+抖音”双轮。天猫占72.5%销售额,仍是成交基本盘;抖音5月起月销破110万元,增速最快。把29.9元品设成“直播间专属规格”,既避开与天猫常态价对比,又能用“限时抢”刺激冲动消费。配合短视频美食博主发布“一勺麻三斤香”的15秒炒鸡教程,真实用户体验分享占社交内容36%,转化链路最短。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

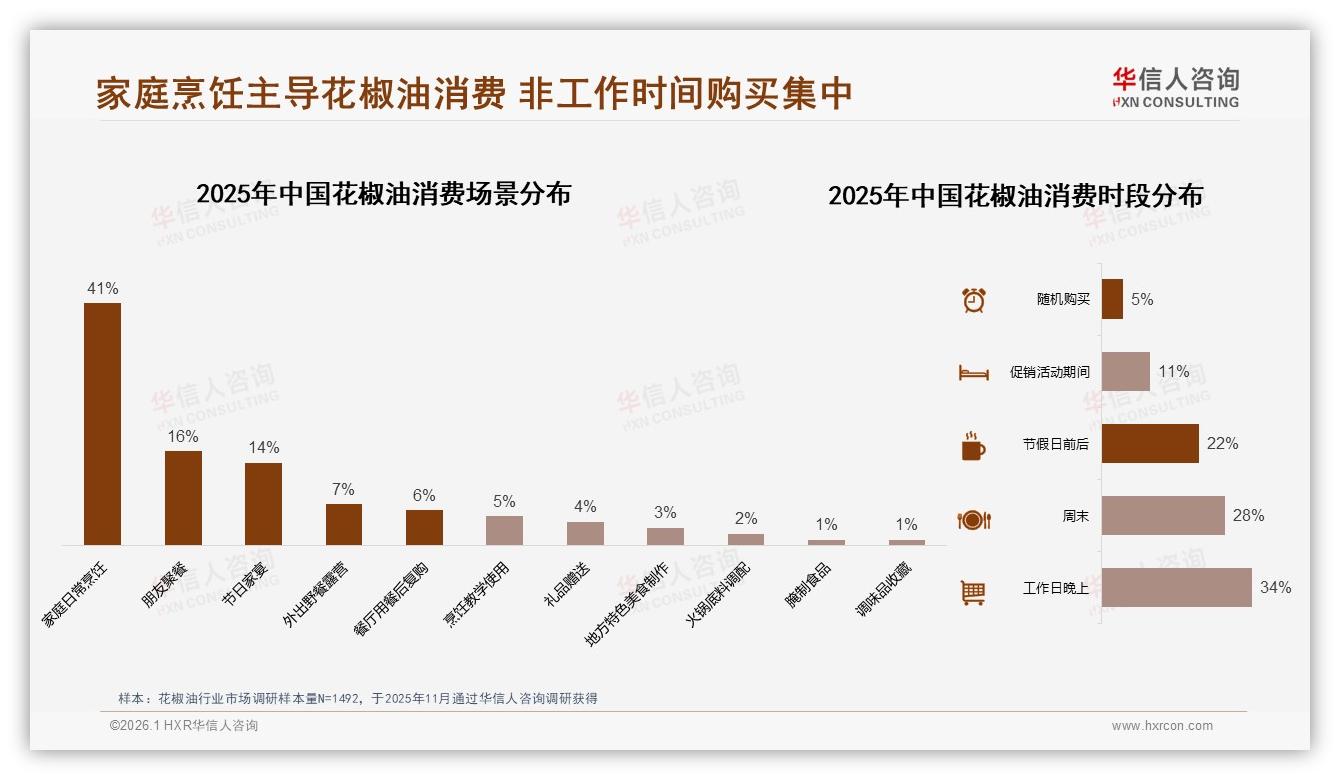

第六,促销节奏紧扣“冬季+节假日前后”。31%的消费者习惯在冬季下单,22%集中在节假日前补货。把9.9元小瓶试用装在10月预热,11月主推高毛利的29.9元标准装,12月年货节推“两瓶59.8元送火锅底料”组合,用阶梯式促销把复购率从行业均值70%提到80%以上。

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

数据来源:华信人咨询《2025年中国花椒油市场洞察报告》

“锚定29.9元,就等于把枪口对准了最肥的那42%。”四川某调味品工厂营销总监王骁算过一笔账:250ml玻璃瓶装综合成本14.5元,天猫扣点5%,物流3元,直播佣金20%,每瓶还能剩4元净利;若月销10万瓶,利润40万元,比卖19元低价品翻番,且无需陷入“越卖越亏”的补贴黑洞。更关键的是,这批用户一旦认可口味,次年复购率可达78%,远高于低价客群的45%,真正的“长尾”在复购。

展望2026,花椒油的中端战争才刚开始。随着消费分级进一步细化,20-30元带会快速裂变出“健康+”“产地+”“风味+”子赛道:低盐配方盯上健身人群,有机认证切入宝妈市场,地方特色油把“贵州藤椒”“甘肃大红袍”做成区域限定。谁能先把42%的“价值锚”占牢,谁就能在下一场消费升级里拥有提价权——从29.9元到35.9元,也许只差一次“麻度认证”标签的背书。

留给后来者的时间窗口并不宽裕。华信人咨询监测显示,2025年8月花椒油线上峰值517万元,10月已回落至409万元,大盘波动加剧;与此同时,天猫低于19元销量占比仍在攀升,白牌军随时可能把中端带拖入价格战。品牌方唯一的安全垫,就是把“口味正宗”做成心智专利,把29.9元做成默认标准,把玻璃瓶汉源花椒油变成中国家庭厨房的“冬季第一口麻”。

毕竟,当42%的消费者齐刷刷把心理账户调到20-30元档,谁先奏响“29.9元”这首主旋律,谁就能让对手在下一轮出牌前,先失去价格坐标。花椒油的下半场,不在低价血拼,也不在高端自嗨,而在这场“中端心智”的闪电战里——得29.9元者,得天下。