“涨价10%,我照样买。”90后宝妈林可可在小红书晒出刚下单的北欧风白色置物架,配图是她家客厅一整面墙的“治愈系”收纳。评论区里有人惊讶:“都涨价了还买?”林可可回得干脆:“装过一次就知道,这家板材厚度、安装孔位、售后响应,全是省心细节,换品牌试错成本更高。”

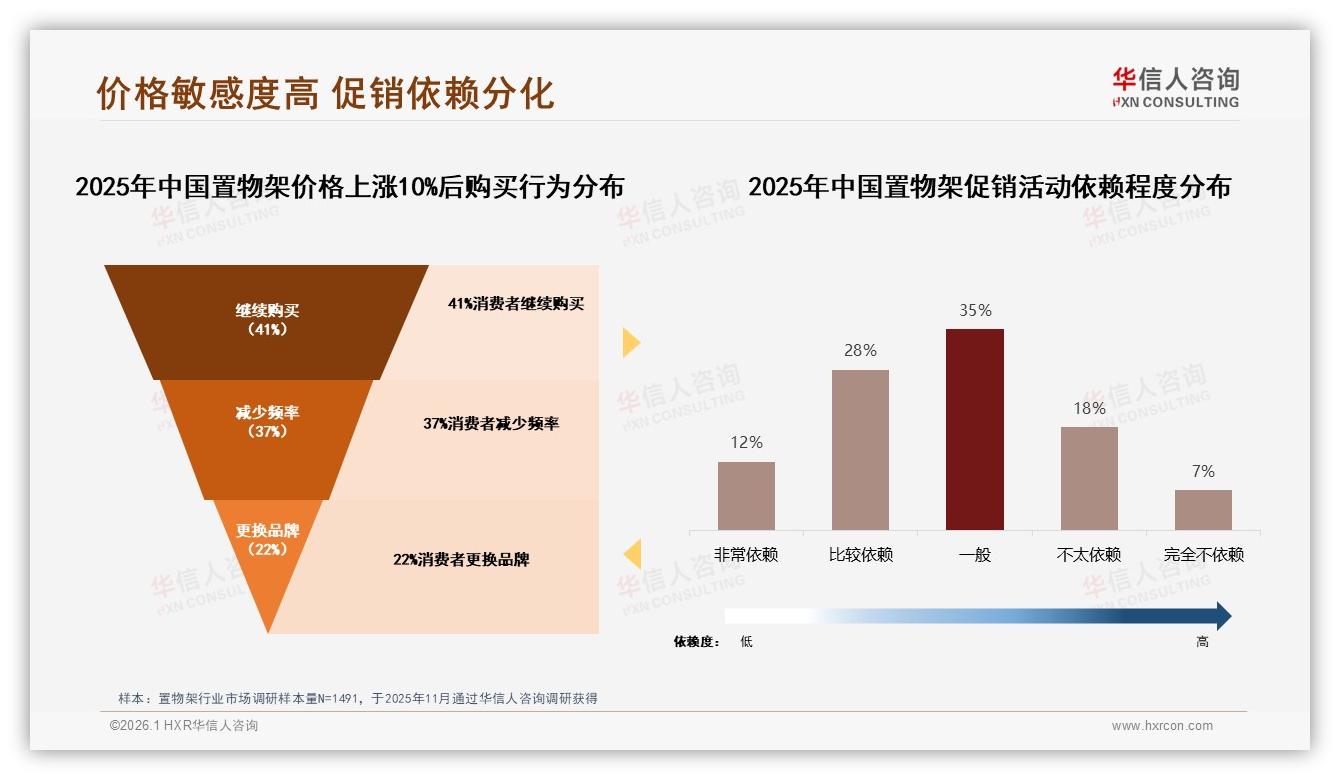

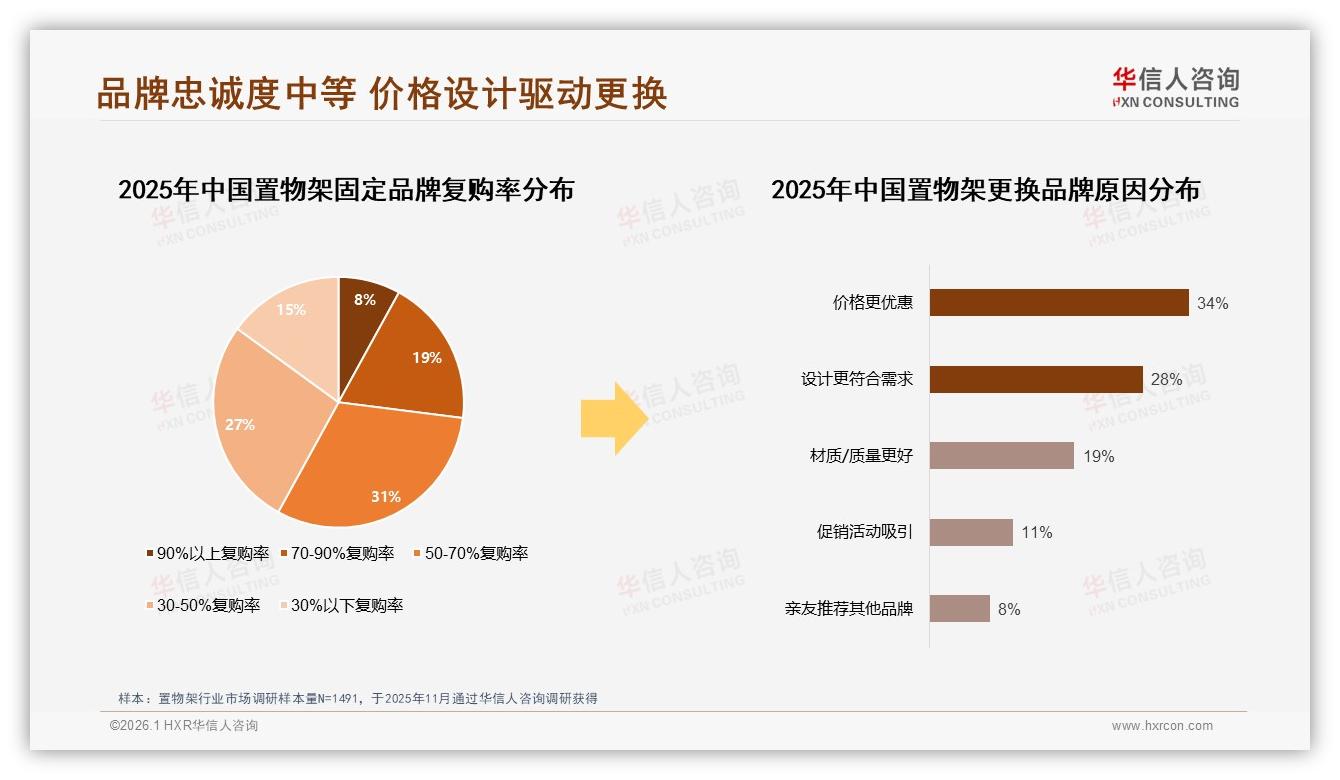

像林可可这样的消费者,并不是少数。华信人咨询最新发布的《2025年中国置物架市场洞察报告》显示,当中型置物架提价10%后,仍有41%的用户坚持原品牌下单,而立刻转向竞品的仅占22%。“价格更优惠”虽然是34%用户更换品牌的首要理由,但“设计更合心意”紧随其后占到28%,说明情感与功能一旦对上眼,钱包并不是唯一的投票器。

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

“过去我们以为置物架是低频、无差异的耐用品,忠诚度靠低价锁仓。数据却告诉我们,谁能把第一次体验做到极致,谁就能把用户‘锁’进下一轮装修周期。”华信人咨询资深分析师李蔚指出,74%的消费者在三年内会再次购买置物架,复购率50%—70%的区间占比高达31%,几乎每三人里就有一人“认准了就懒得换”。

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

然而,忠诚的护城河并不深。报告同时提醒,置物架行业尚未出现真正意义上的“会员制”玩家——没有积分商城、没有配件赠送、没有以旧换新,消费者每一次复购都像是“重新相亲”。当竞品用低价截胡,品牌只能被动跟随,陷入“涨价失客、降价失血”的循环。

痛点由此显现:用户缺乏身份感,品牌缺乏锁客工具。李蔚在访谈中形容:“就像谈恋爱,对方已经说‘我愿意’,你却没给人家戴戒指,下次遇到送花的,立马被拐跑。”

如何把41%的“愿意”变成未来三年的“确定”?报告给出的解法直截了当:用“积分+配件”把复购路径写进系统,而不是藏在客服的口头承诺里。

具体而言,品牌可以建立“3+2”会员模型:3次复购送专属配件,2次推荐送安装红包。以中型置物架为例,用户第二次购买时赠送“加宽侧挂钩”,第三次再送“隐藏式收纳盒”,既解决真实场景痛点,又把“换品牌”成本抬高——竞品可以降价,却无法复制用户已经到手的配件体系。

“我们算过一笔账,一套成本不到18元的配件组合,能把单客年均价提升27%,复购时间缩短4.2个月。”李蔚透露,某长三角国货品牌已小范围试水:会员在天猫旗舰店下单满3次,系统自动推送“0.01元加购”层板灯带,结果第四季度老客贡献GMV占比从21%飙到38%,客单价反而抬了34元。

(固定品牌复购率和品牌转化原因.jpg)

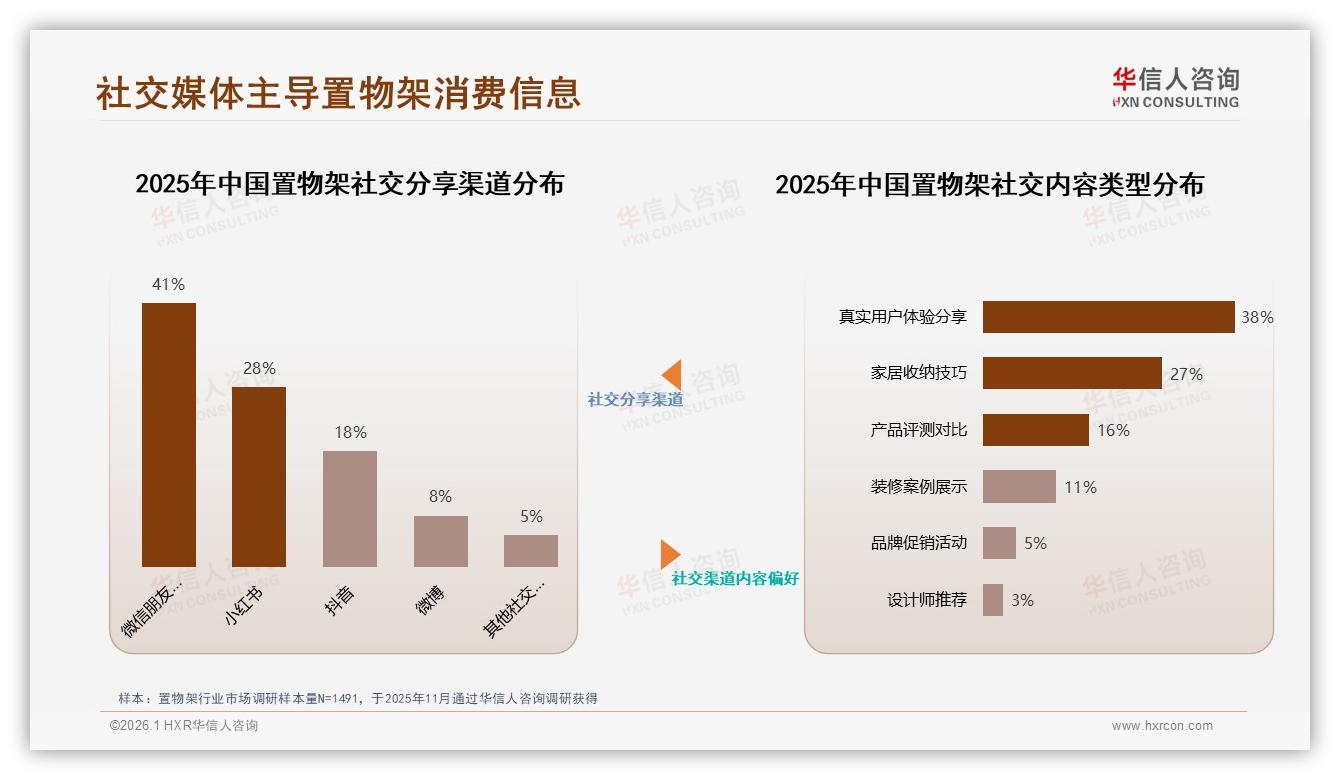

更重要的是,积分商城把“社交货币”也玩明白了。报告发现,微信朋友圈以41%的占比稳居置物架信息来源第一阵地,真实用户体验分享高达38%,远超品牌官方账号的5%。当会员把赠送的层板灯带拍照发圈,品牌等于用18元成本换来一次精准“熟人种草”,ROI远高于投放KOL。

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

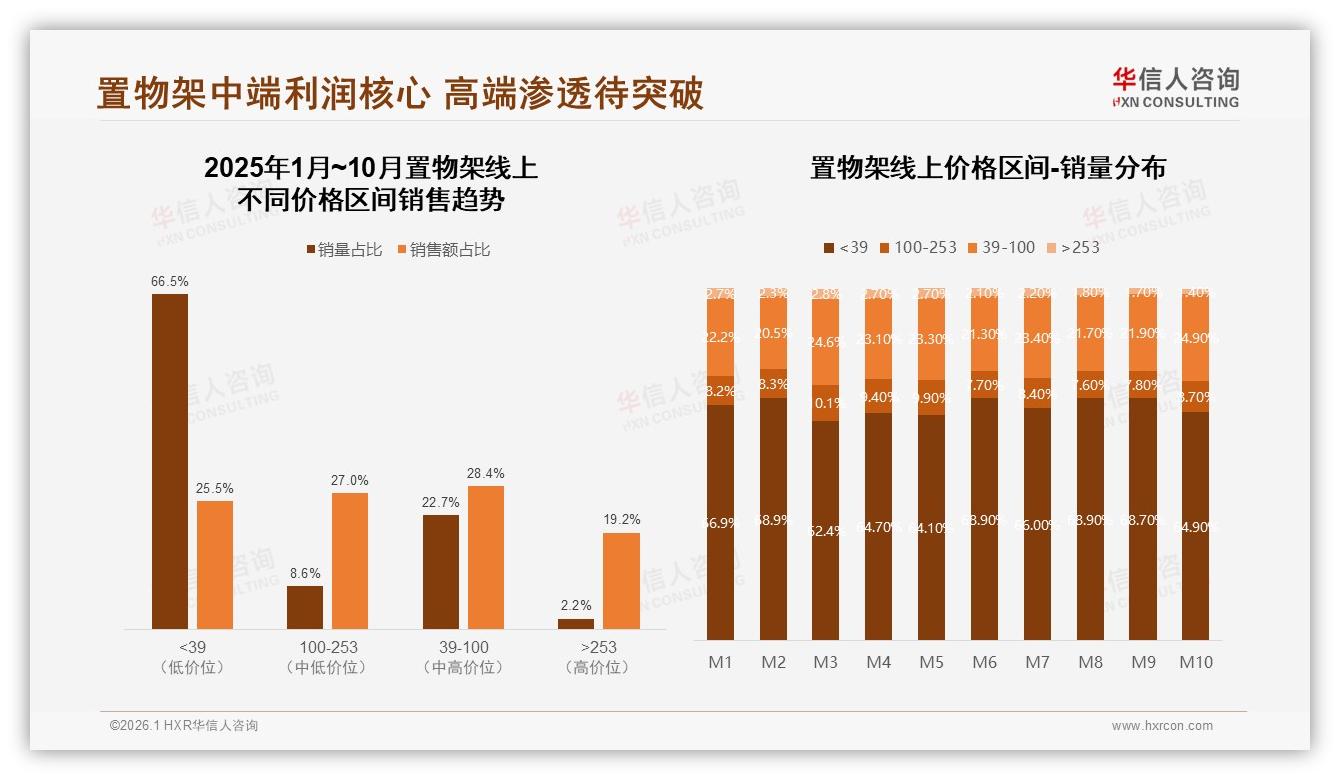

当然,挑战依旧存在。置物架市场“销量低端化、销售额中端化”趋势明显:100元以下产品贡献66.5%的销量,却只拿到25.5%的销售额;39—253元的中端区间以31.3%的销量撑起了55.4%的销售额,是利润真正的“腰眼”。这意味着,会员体系必须围绕中端主力做设计,既不能把自己卷进9块9包邮的泥潭,也不能盲目冲高让粉丝够不着。

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

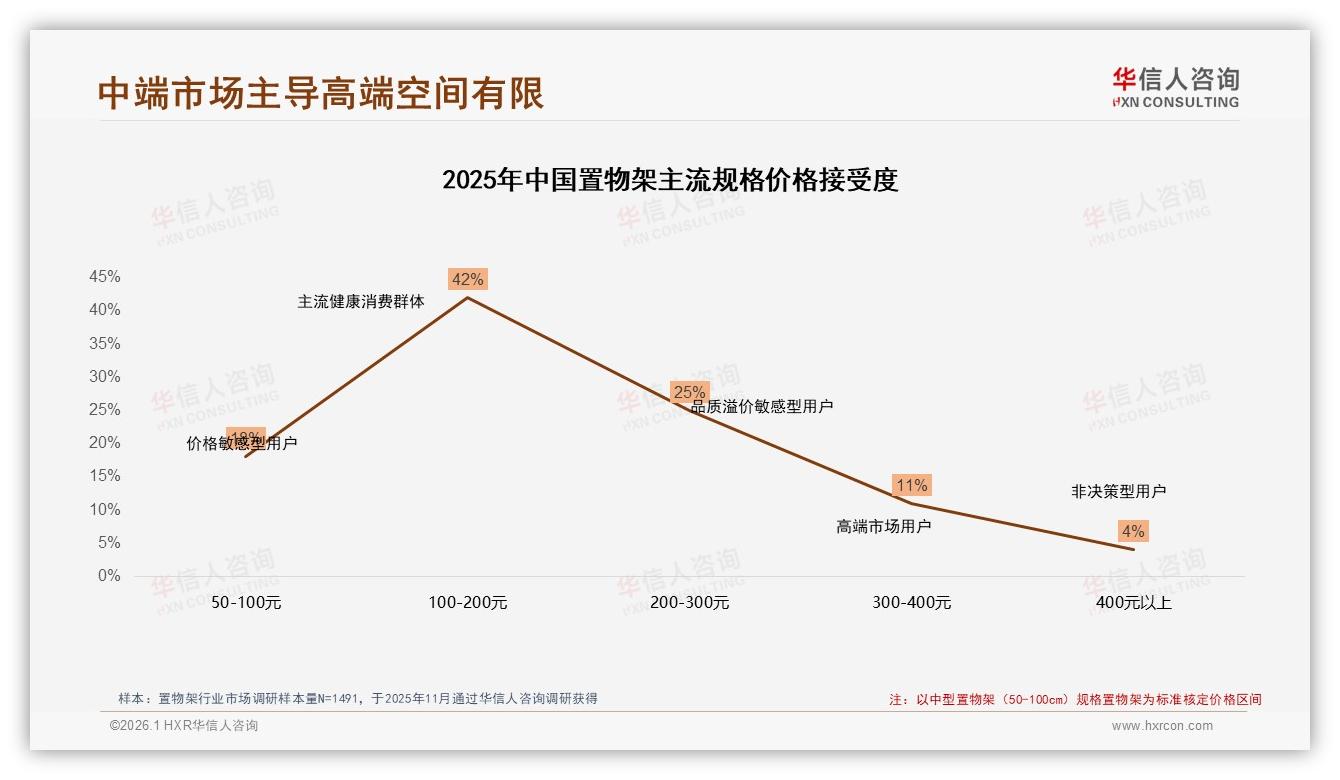

“价格接受度调研给了我们一颗定心丸。”李蔚指着另一组数据说,中型置物架主流规格下,100—200元区间接受度高达42%,200—300元仍有18%,“只要会员权益感知价值超过30元,用户就愿意把心理价位向上挪一个档次。”

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

数据来源:华信人咨询《2025年中国置物架市场洞察报告》

故事回到林可可。她告诉笔者,如果品牌推出“老客层板免费换新”服务,她甚至愿意把父母家的老旧铁艺架也换成同品牌,“反正都要用,积分还能换厨房挂件,何乐而不为?”一句话,道出了会员体系的核心:让用户在“下一次必须买”的场景里,第一个想到你。

展望2026,置物架行业将呈现“双轨并行”——低价爆款继续冲量,中端品牌用会员制深耕复购。谁先完成从“卖单品”到“卖系统”的转身,谁就能把41%的忠诚变成100%的未来订单。毕竟,在家居收纳这场无限游戏里,留住一个老客,比抢到十个新客,更值钱。