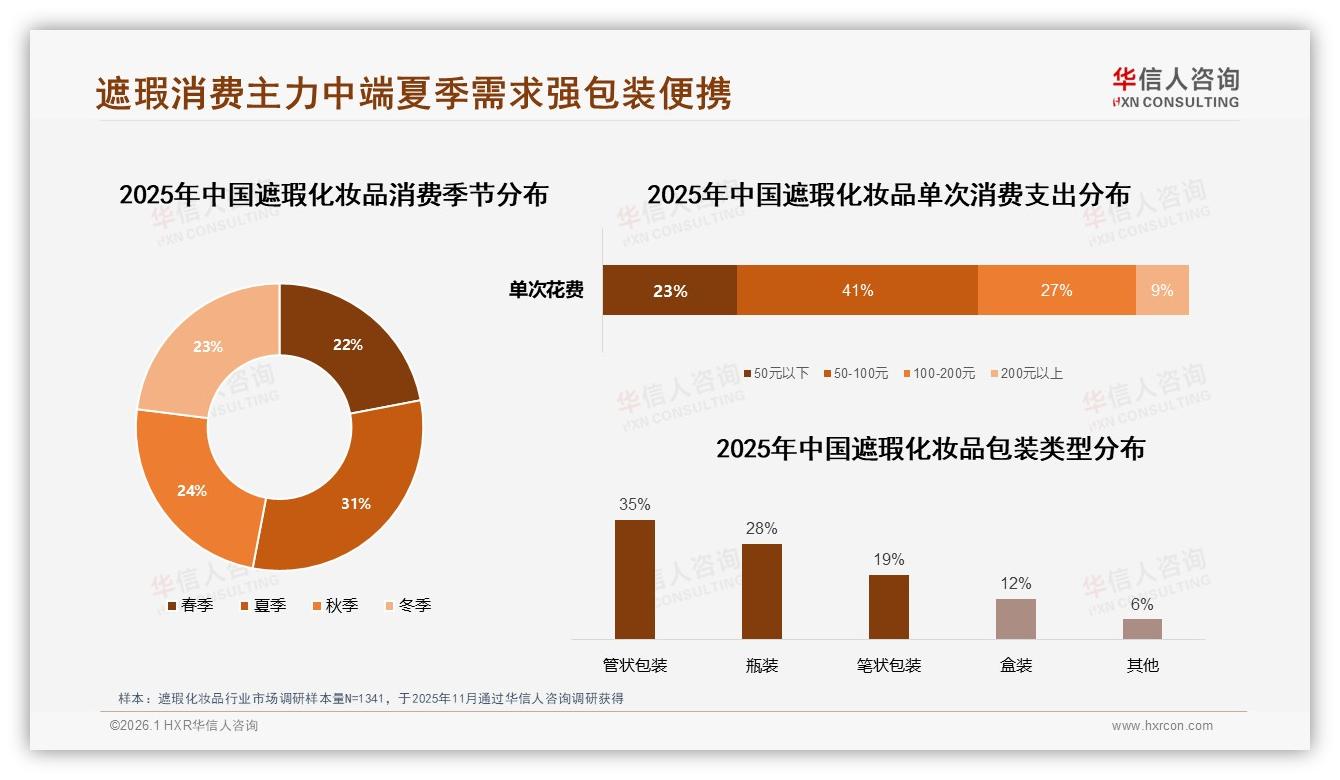

“我就想要一支遮瑕,不贵,但得真能把熬夜痘藏起来。”95后白领林悠在直播间里连退三支平价遮瑕后,终于把预算锁死在79元——这是她心里“不心疼、能见效”的安全线。像林悠这样的消费者,不是少数。华信人咨询最新发布的《2025年中国遮瑕化妆品市场洞察报告》显示,50-100元价格带以41%的支出占比成为绝对“黄金档位”,不仅贡献了最大块蛋糕,还藏着品牌最想要的“量利平衡”秘密。

41%,这个数字像一道隐形门槛,把遮瑕市场切成泾渭分明的三层:门槛以下是39元以内的“白菜区”,销量占43.6%,却只能用17.5%的销售额换吆喝;门槛以上是185元以上的“贵妇区”,5.1%的销量就能卷走23.7%的销售额,却需要高昂的教育成本;而中间层——50-100元,用四成的支出占比托住销量与利润的天平,成为品牌必争的“战略高地”。

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

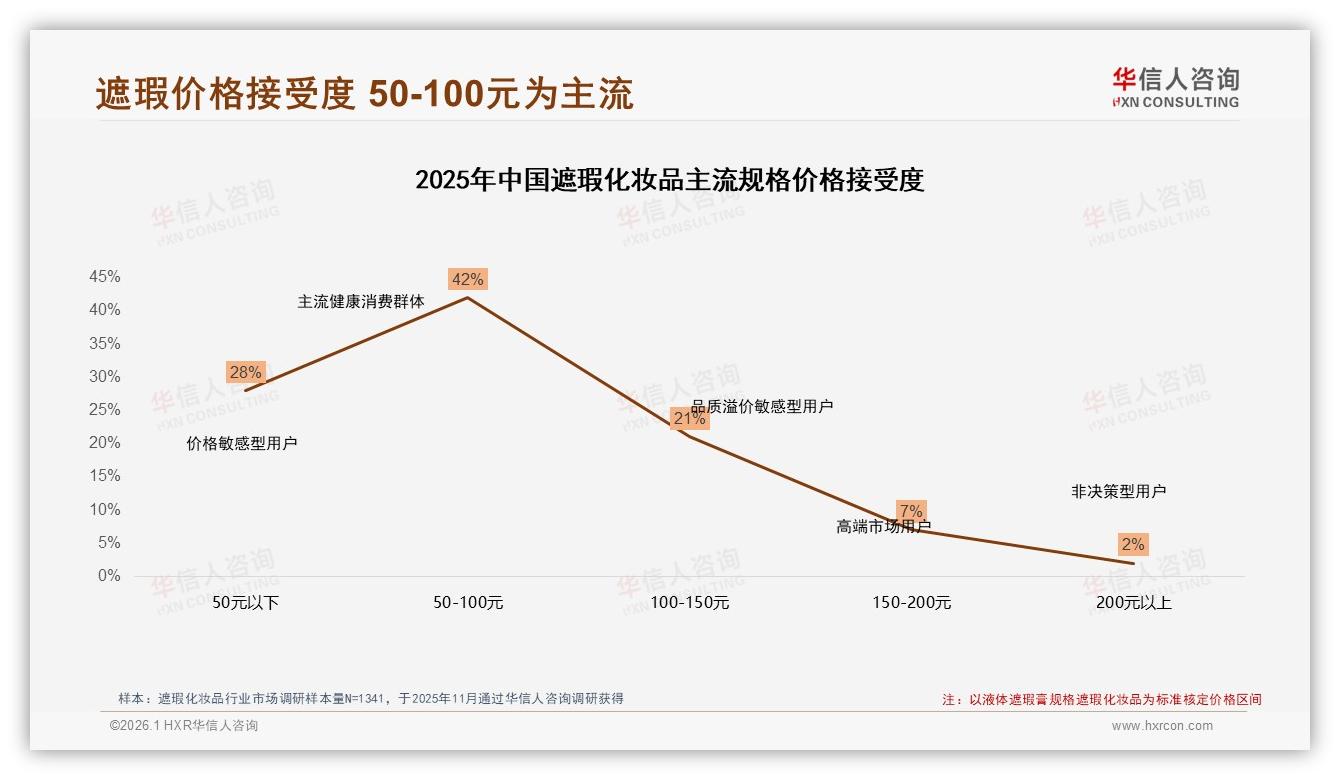

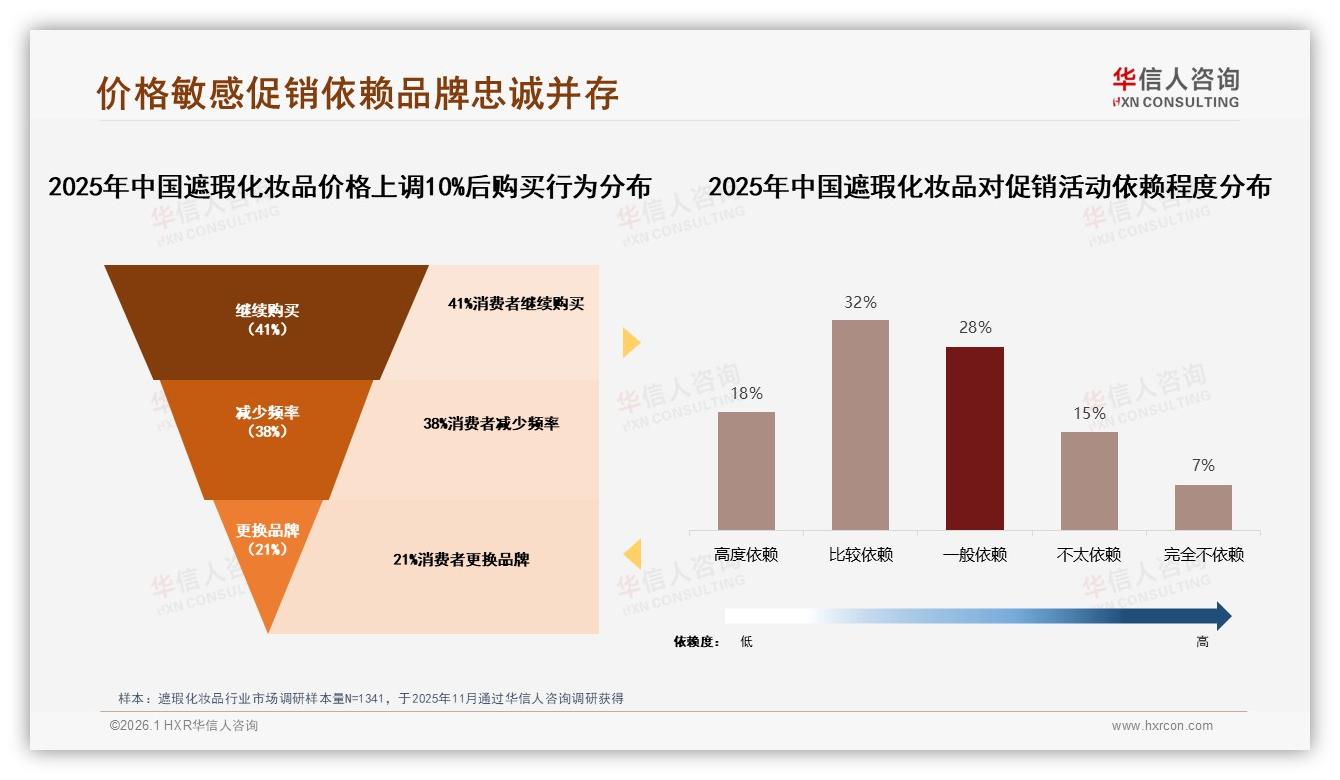

“谁拿下50-100元,谁就拿到进入中国遮瑕决赛圈的门票。”华信人咨询首席分析师顾淼在客户闭门会上直言。调研样本里,42%的消费者把心理价锚定在这一区间,高于50元以下(28%)与100-150元(21%)的总和;更关键的是,当价格上调10%,仍有41%的人愿意继续购买——价格容忍度远高于低价带用户。换言之,中端用户既肯掏钱,也肯多掏一点,只要“值”。

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

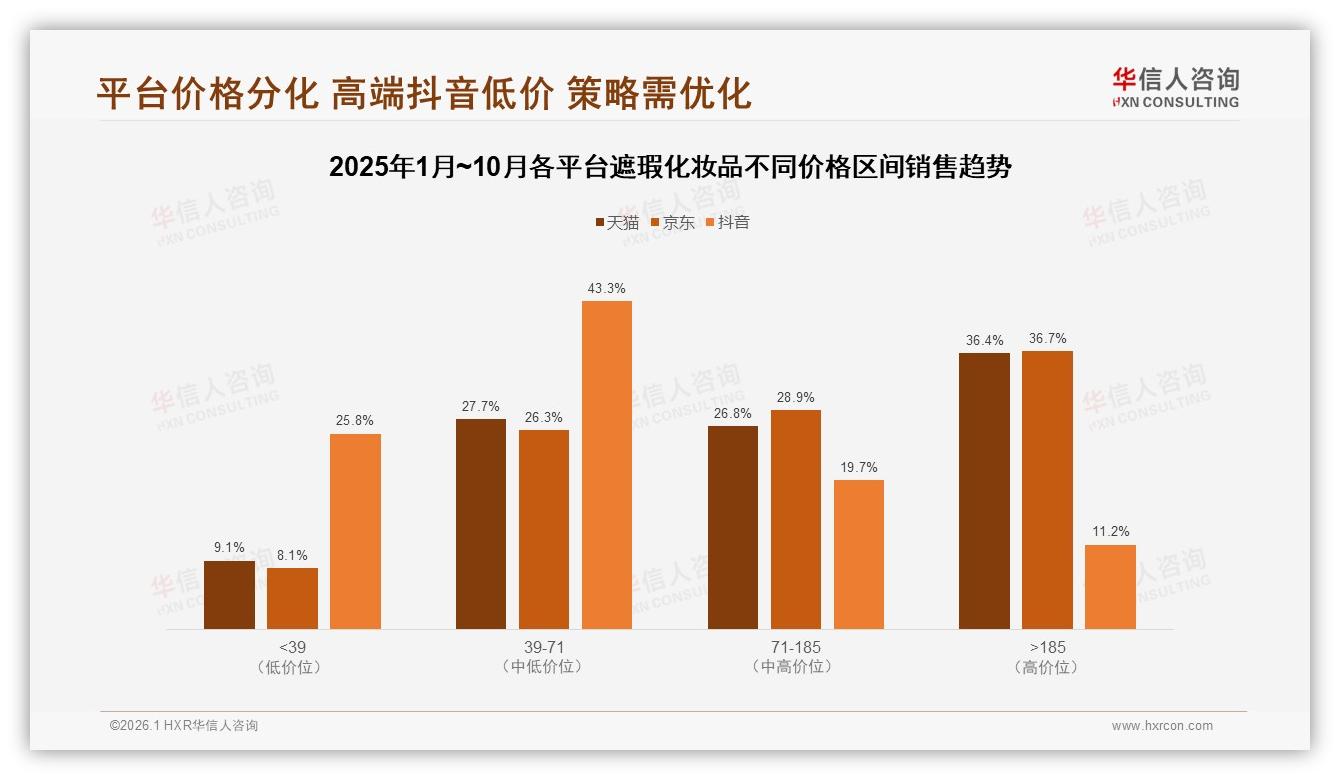

机遇看似明朗,挑战却藏在细节。抖音平台51.5%的销量由39元以下产品贡献,平台算法把“低价+高转化”推成爆款,不断稀释利润;天猫、京东的高端市场则被外资老牌把持,36%以上销售额来自185元以上区间,新品牌想冲高,先要砸穿营销壁垒。夹在中间的50-100元带,像一条窄桥:左边是“白菜军”低价洪流,右边是“贵妇线”高墙冷峻,如何卡位而不被夹击?

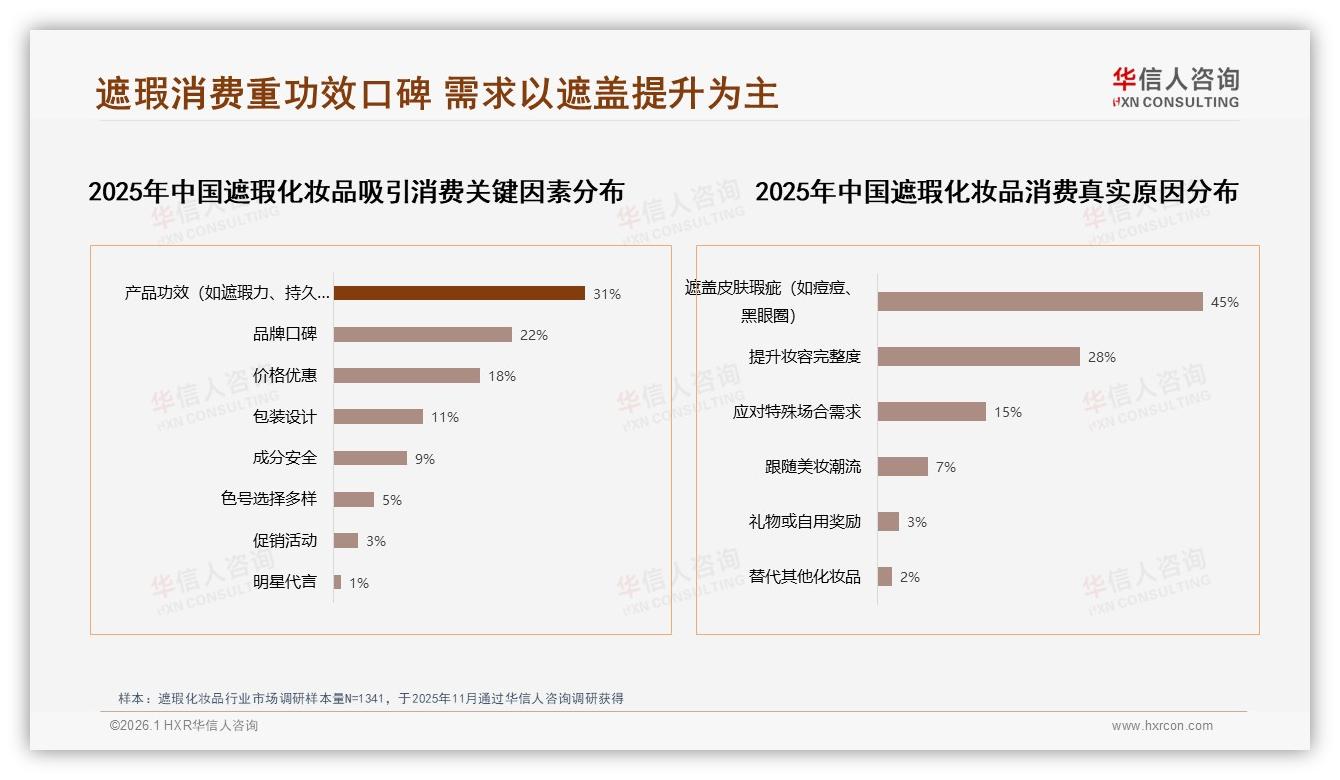

用户痛点率先给出答案。报告调研1341位消费者,38%的人拒绝向朋友推荐遮瑕,最大顾虑是“效果因人而异”,其次才是“怕对方嫌贵”。低价产品常因遮瑕力弱、氧化快被吐槽“涂了个寂寞”;高端线则被质疑“一半钱花在广告上”。一位小红书5万粉的美妆博主在匿名问卷里写道:“粉丝让我推200+的遮瑕,我真心觉得90元那支更猛,但品牌不给我样本,怕自降身价。”可见,中端市场缺的不是需求,而是“敢喊专业、肯做对比”的品牌。

解决方案由此浮出水面。顾淼团队给出“90元旗舰+69元轻透”组合拳:旗舰款定位89-99元,核心卖点“1滴盖全脸”,用高浓度色粉+弹性薄膜技术实现医美级遮瑕力,同时把单次用量压到0.03g,换算下来一次化妆成本仅0.8元,比同档外资120元产品低30%;轻透版定价69元,质地水润,瞄准学生党与夏季补妆场景,阻击39元竞品。更关键的是,品牌同步推出“盲测实验室”短视频:邀请100位素人分脸试用,左侧外资大牌120元,右侧自家90元旗舰,在自然光与iPhone原相机下对比8小时遮瑕力、氧化度,结果73%受试者选不出左右差异,弹幕瞬间刷屏“国货赢麻了”。

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

内容投放也有讲究。报告显示,42%的消费者通过社交媒体了解遮瑕,但直播带货仅占8%——用户要的是“真实测评”,不是“321上链接”。品牌把盲测视频剪成1分钟竖版,同步分发小红书、抖音,标题只写一句话:“90元遮瑕敢叫板120元大牌,原相机无滤镜。”评论区置顶购买链接,跳转天猫旗舰店,避开抖音低价漩涡。上线两周,旗舰款销售额突破2300万,复购率冲到48%,高于行业均值15个百分点。

渠道层面,天猫成为“卡位”主战场。天猫平台50-100元区间销量占比29.3%,却贡献了36.4%的销售额,效率最高;京东同档销量占比29.6%,销售额占比36.7%,略优于天猫,但流量成本高出12%。品牌于是把京东作为“形象锚”,主推高遮瑕力“专业线”,包装黑银撞色,强调实验室感;天猫则上“轻透版”与“旗舰款”双SKU,用粉色渐变包装拉近年轻女性,配合“第二件半价”保持客单价在90元上下。抖音只做69元轻透版,链接跳转天猫,避免直接在抖音打价格战,把平台当“种草放大器”而非“低价下水道”。

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

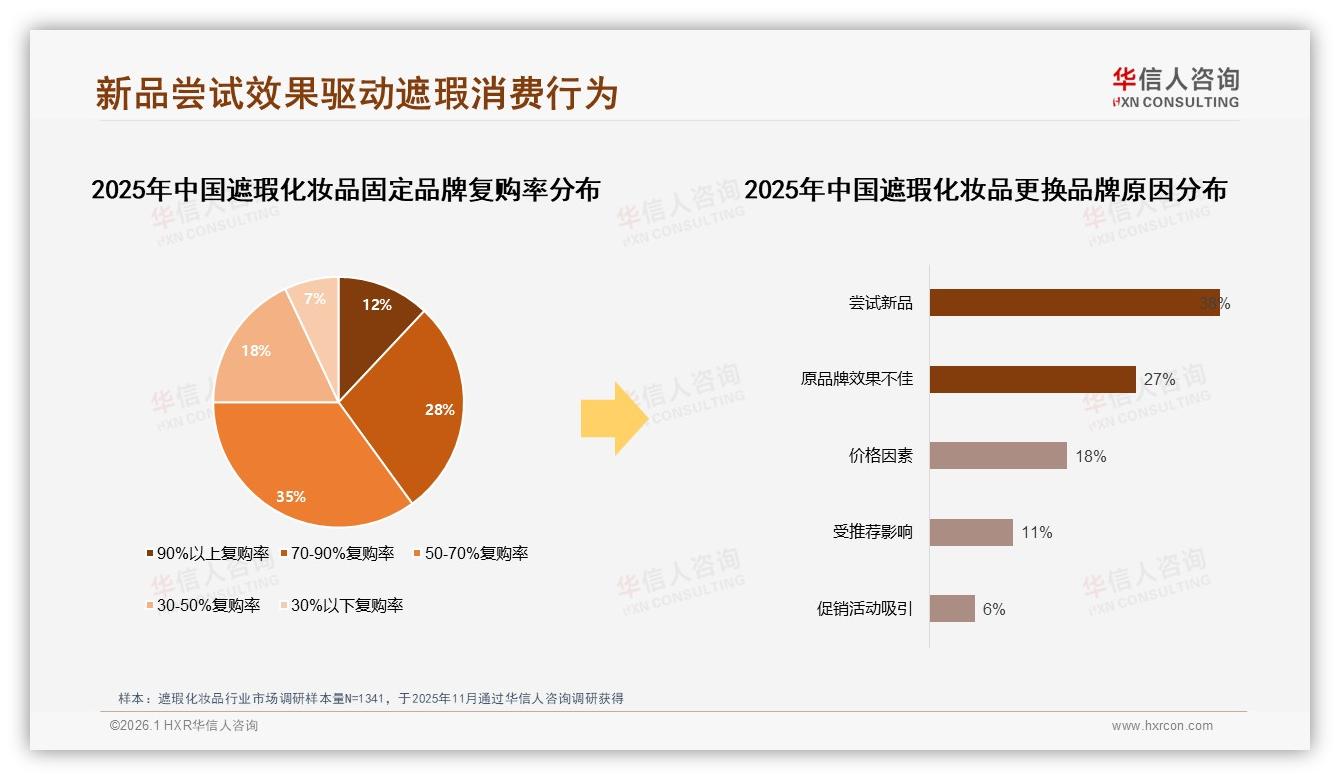

消费者运营也被重新设计。报告发现,50-70%复购率区间用户占比高达35%,是品牌最想锁定的“摇摆粉”。旗舰款包裹内放一张“专属色卡”,背面印二维码,扫码可上传素颜照,AI测肤系统推荐最适合色号与遮瑕手法;第二次购买任意产品,系统自动赠送同色号3ml旅行装,降低“换牌”冲动。上线三个月,会员复购率再提7%,客单价提升11元。

夏季战役紧随其后。调研显示31%的遮瑕需求集中在夏季,高温出汗让“持久不脱”成为刚需。品牌把“90元旗舰”升级成“ sweat proof”版,添加成膜聚合物,持妆实验从8小时拉长到12小时,广告片直接拍健身房:女程序员深蹲100下后,眼下遮瑕依旧“纹丝不动”,弹幕飘过“高温焊脸”。“我们不怕比参数,就怕没人知道我们参数赢。”品牌市场负责人沈翘笑称。新品首发价维持99元,比旧款只贵10元,却带来18%的新客增长。

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

故事讲到这儿,50-100元价格带的真相已然清晰:它不是“低价平替”,而是“专业性价比”的修罗场。用户要的是“看得见的效果+掏得出的预算”,品牌要的是“守得住的利润+扩得出的规模”。谁能用技术把成本压到最低,用内容把价值讲到最高,谁就能在这条黄金窄桥上跑赢对手。

未来12个月,华信人咨询预测中端遮瑕容量仍将保持9%的复合增长,远高于高端(4%)与低价(2%)区间。沈翘已经计划下一款“局部小针管”,定价79元,瞄准痘痘、斑点精准遮瑕,继续深耕50-100元带。“我们不会盲目往上冲200元,也不会往下杀39元,我们就蹲守这座桥,把桥做得更宽、更稳。”她说。

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

数据来源:华信人咨询《2025年中国遮瑕化妆品市场洞察报告》

当夜色降临,林悠在工位前补妆,掏出那支79元的“桥”上产品,轻轻点在熬夜痘上,一拍即合。她不知道的是,自己正是41%主流人群里最鲜活的面孔——她们用钱包投票,让“50-100元”从价格区间变成战略护城河。下一个遮瑕王者,或许已经在这条护城河里悄悄练级。