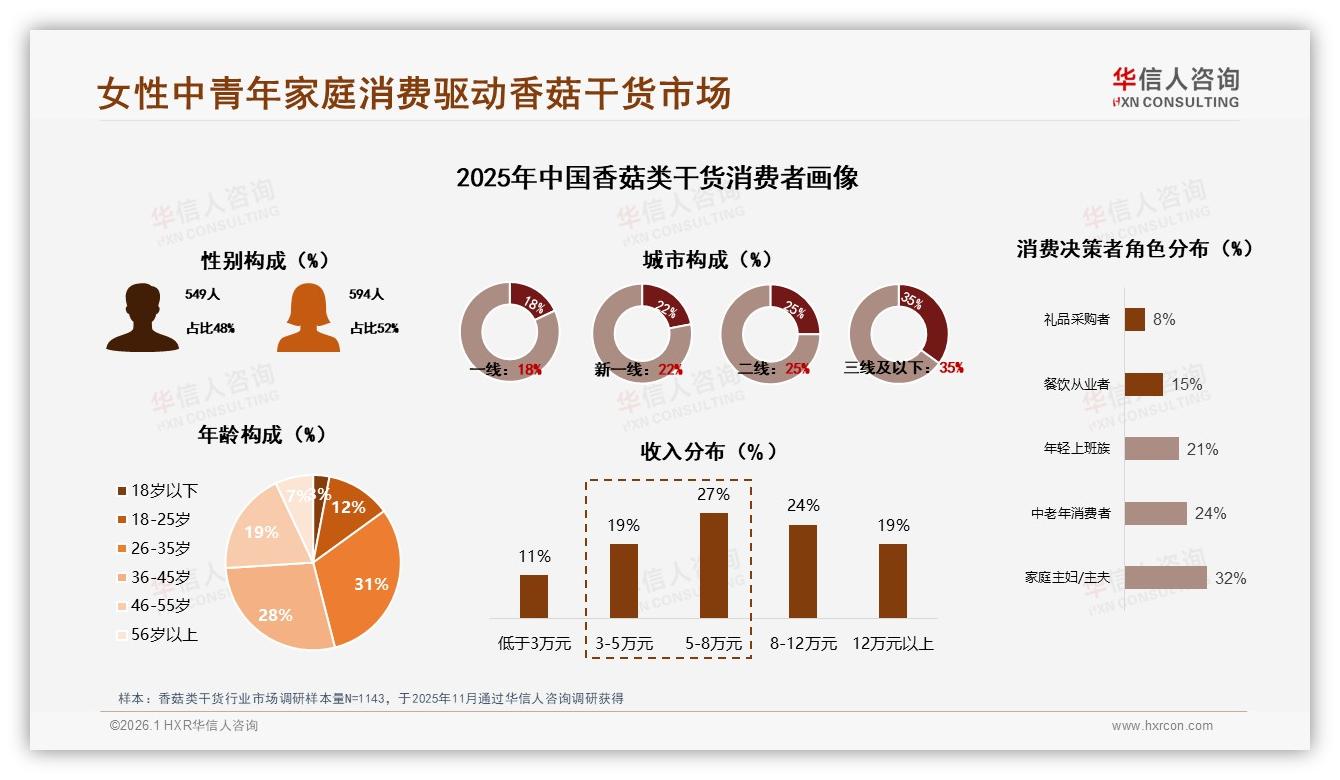

“一到霜降,我妈就催我囤冬菇,说再不买就要涨价。”34岁的武汉白领周琳打开京东,把200g真空花菇加入购物车,顺手又点了两袋300g的冬菇,“反正家里炖汤、下面、包饺子都用得上,一个冬天正好干掉。”像周琳这样的消费者并不是少数,华信人咨询最新发布的《2025年中国香菇类干货市场洞察报告》显示,26-45岁人群占比高达59%,撑起了整个品类近六成的销量,而他们的购买时间高度集中在秋冬季节——仅秋冬两季就贡献了全年61%的销售额。换句话说,谁抓住了这波“中青年家庭”的秋冬囤货潮,谁就拿到了香菇干货赛道的年度门票。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

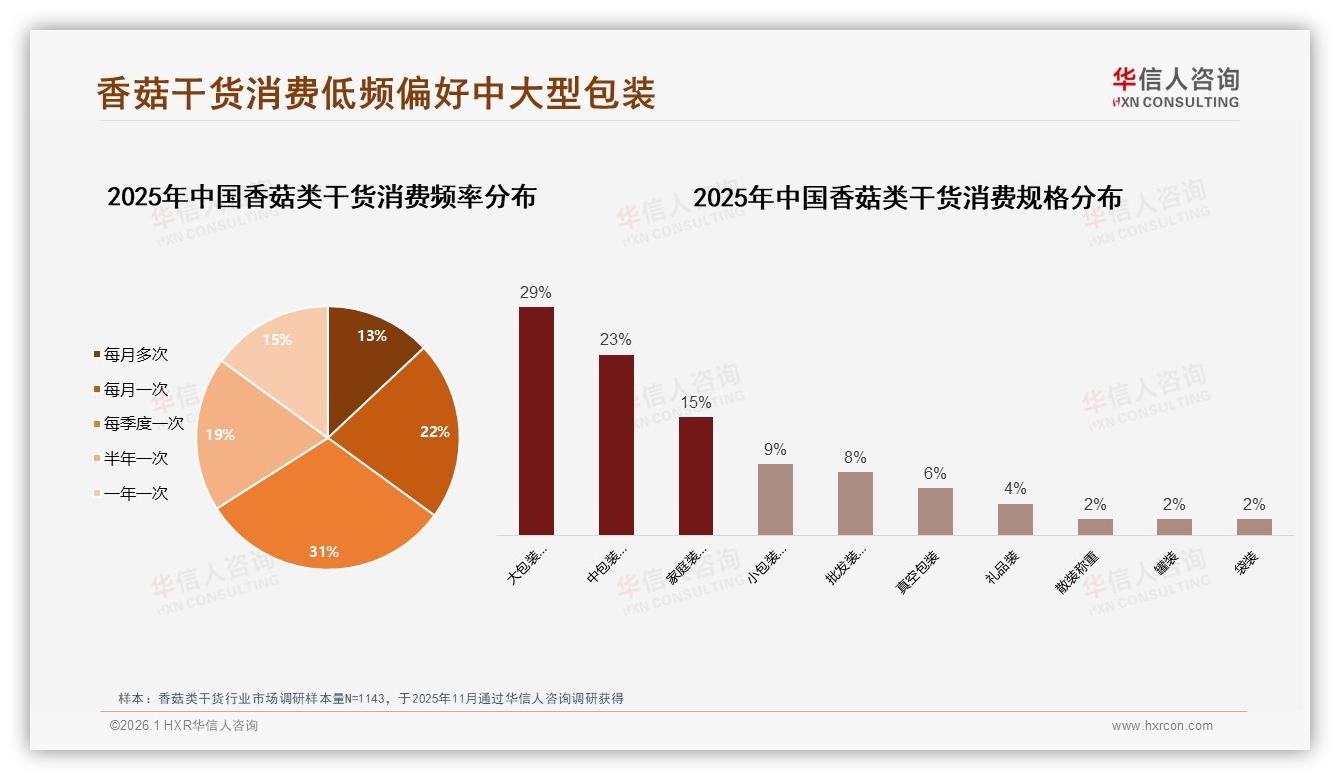

然而,热闹的数字背后,品牌方却笑不出来。同一组调研指出,31%的消费者“一个季度才买一次”,真正“每月多次下单”的仅占13%。“低频”像一把钝刀,把旺季的狂欢切成短暂的烟火:1月销售额冲到0.47亿元,2月却直接跌回0.15亿元,环比腰斩。京东采销经理李蔚苦笑:“春节一结束,流量就像被抽了水泵,再怎么推满减都无济于事。”

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

低频带来的直接副作用是复购难。数据显示,只有34%的用户复购率能维持在50%-70%,仍有12%的品牌复购率低于30%。“消费者不是不爱吃香菇,而是想不起来买。”李蔚透露,去年双十一他们尝试把200g中包装升级为“200g+50g小赠品”,希望用加量不加价的方式刺激回购,结果转化率只提升了2.3个百分点,“赠品吃完,用户依旧沉默”。

更棘手的是供应链。香菇干货从采收、烘干到分拣至少要经历20天周期,而秋冬峰值来得又快又猛。2025年9月,天猫销售额环比8月暴涨近40%,可部分店铺却因“断茬”被迫下架链接。“前面没货,后面只能眼睁睁看着流量跑到竞品碗里。”代工厂老板赵泉回忆,去年他为了赶双节,把原本12天的烘干周期压缩到8天,结果水分超标,退货率飙升至9%,店铺评分一夜变绿。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

痛点显而易见:中青年家庭“囤货式”需求带来了可观的ARPU,却也因为“季度购”导致淡季真空;旺季集中爆发,又极易被供应链“卡脖子”。如何平滑峰值、把“一年卖一次”变成“一年卖三次”?答案藏在包装与节奏里。

报告发现,200-500g的中大包装占比29%,50-200g中包装占23%,两者合计超过一半;而50g以下小包装仅9%。“消费者要的是‘一买就能吃一个季度’的踏实感。”华信人咨询分析师指出,把500g拆分成一个200g主袋+两个150g补充袋的“阶梯式组合”,既满足囤货心理,又能在淡季用“补货提醒”激活回购。浙江某头部品牌试点后发现,收到“补货提醒”短信的用户,30天内二次购买率提升到27%,比对照组高出18个百分点。

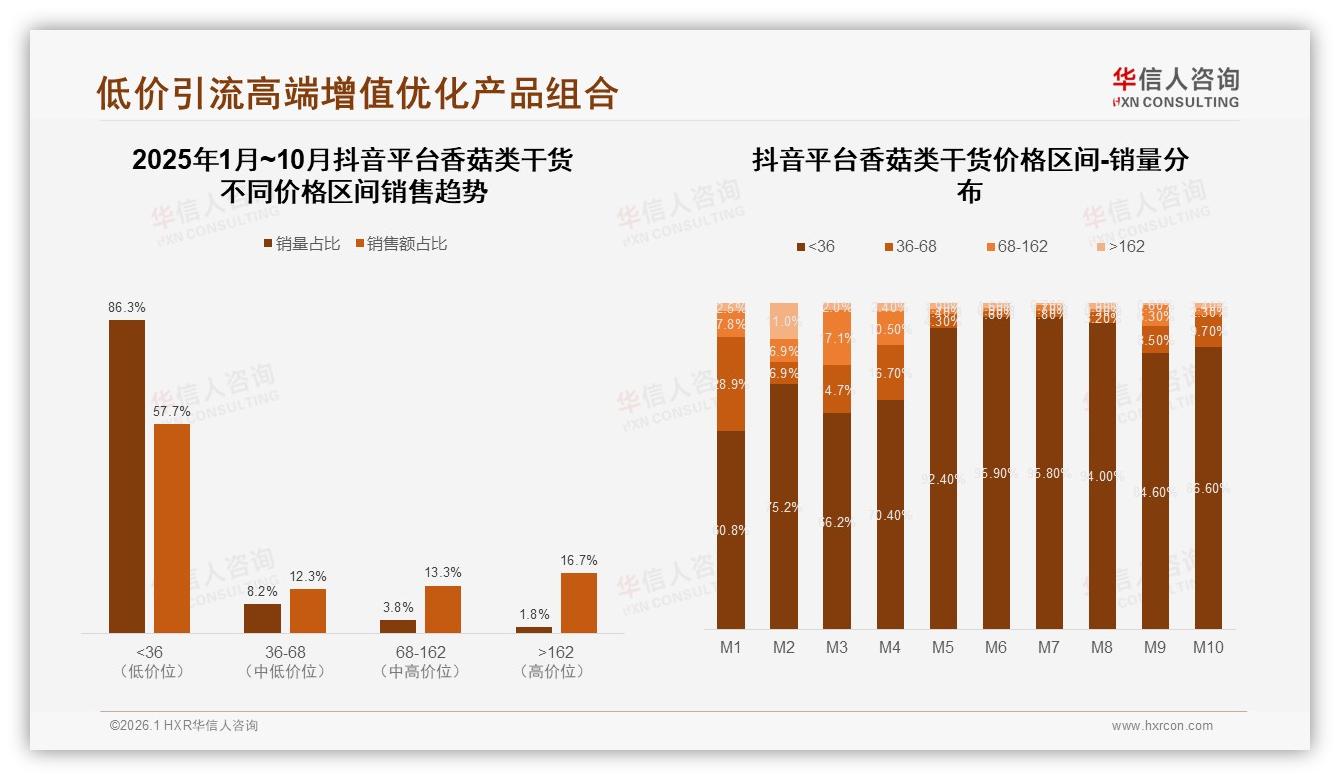

节奏方面,预售锁单成为平滑峰值的“秘密武器”。2025年8月,抖音“山味小铺”直播间上线“中秋团圆菇”礼盒,9月1日前只收30%定金,工厂按订单数排产,既锁定销量,又把发货时间均匀分摊到9月15-30日。最终店铺在抖音该平台低价段(<36元)占比高达86.3%的红海里,把客单价从39元拉到68元,退货率反而下降3个百分点。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

“以前我们怕库存,现在怕没计划。”山味小铺负责人宋筱雨说,预售模式让工厂烘干排期从“救火式”变成“节拍式”,原料损耗率下降12%,现金流也提前回笼。更关键的是,用户付过定金后,退款率仅7%,远低于现货链接的22%,品牌第一次有了“确定性”。

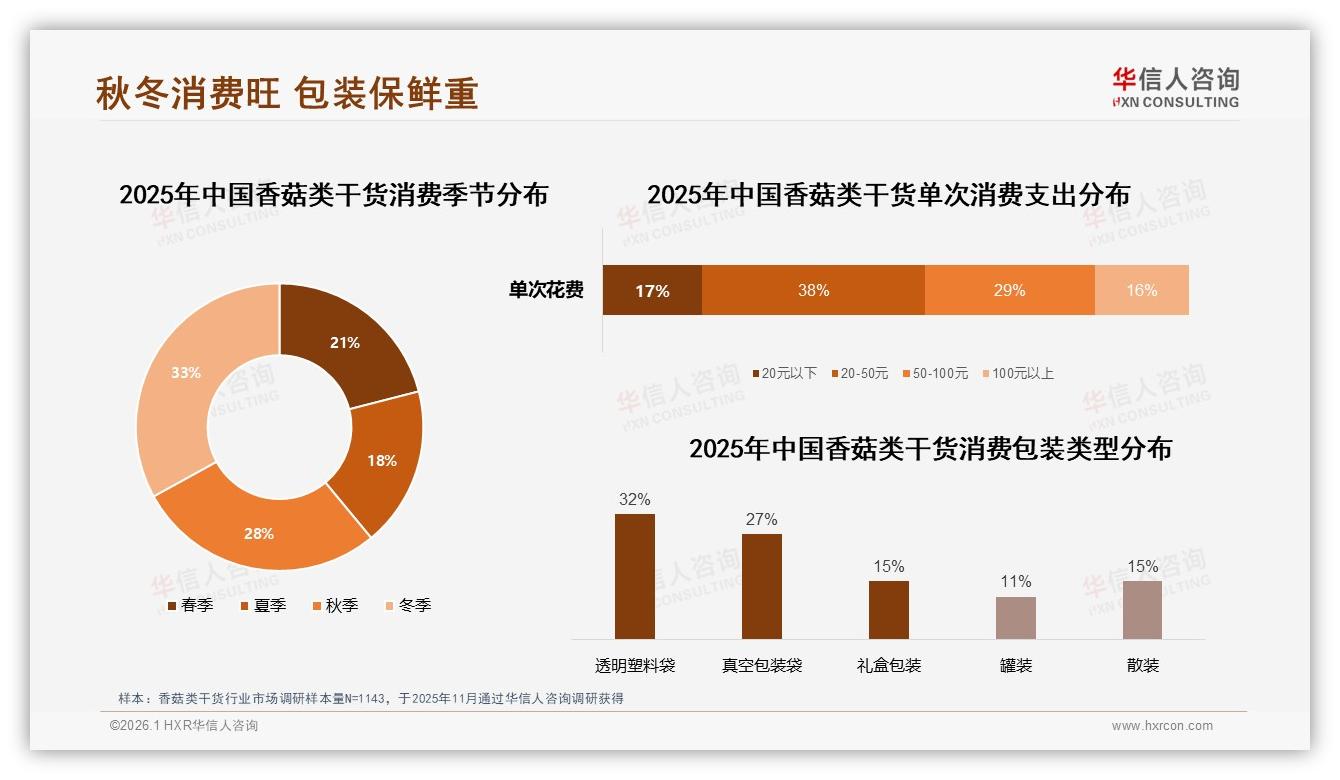

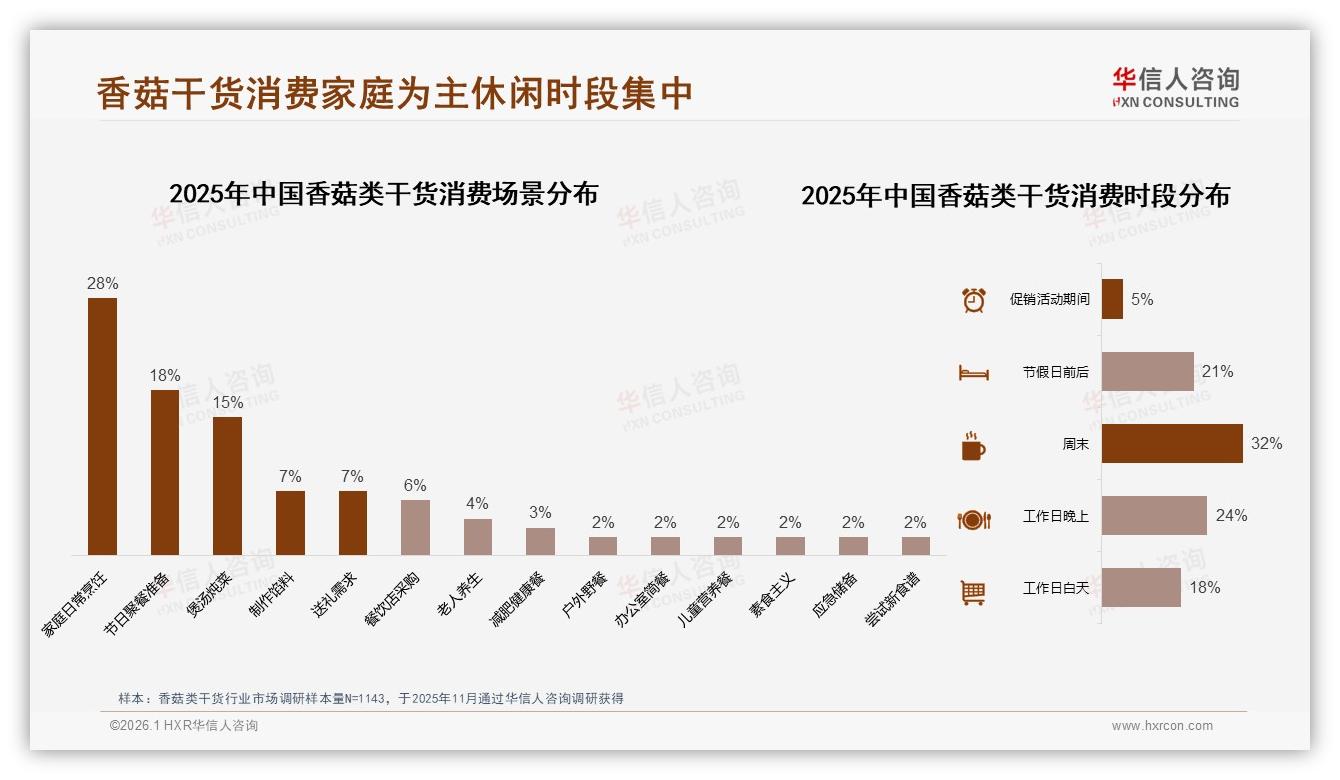

当然,包装与节奏只是“术”,真正的“道”在于把低频做成中频,把“囤货”升级为“场景”。报告里有一组容易被忽视的数据:28%的消费者把香菇用在“家庭日常烹饪”,18%用于“节日聚餐”,15%用于“煲汤炖菜”,三大场景合计61%。这意味着品牌完全可以在淡季做“汤谱挑战”“周末火锅日”等内容,把“秋冬进补”心智延伸到“四季养生”。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

“我们试过在小红书推‘七天香菇汤不重样’,把150g小包装切成七份,附送菜谱卡。”新锐品牌“菇事如意”市场总监王灿举例,话题上线两周,UGC笔记增长1.2万篇,店铺收藏上涨38%,淡季3月销售额同比提升42%。“用户突然发现,香菇不只是冬至才需要,熬夜加班也能快速泡一碗香菇鸡汤。”

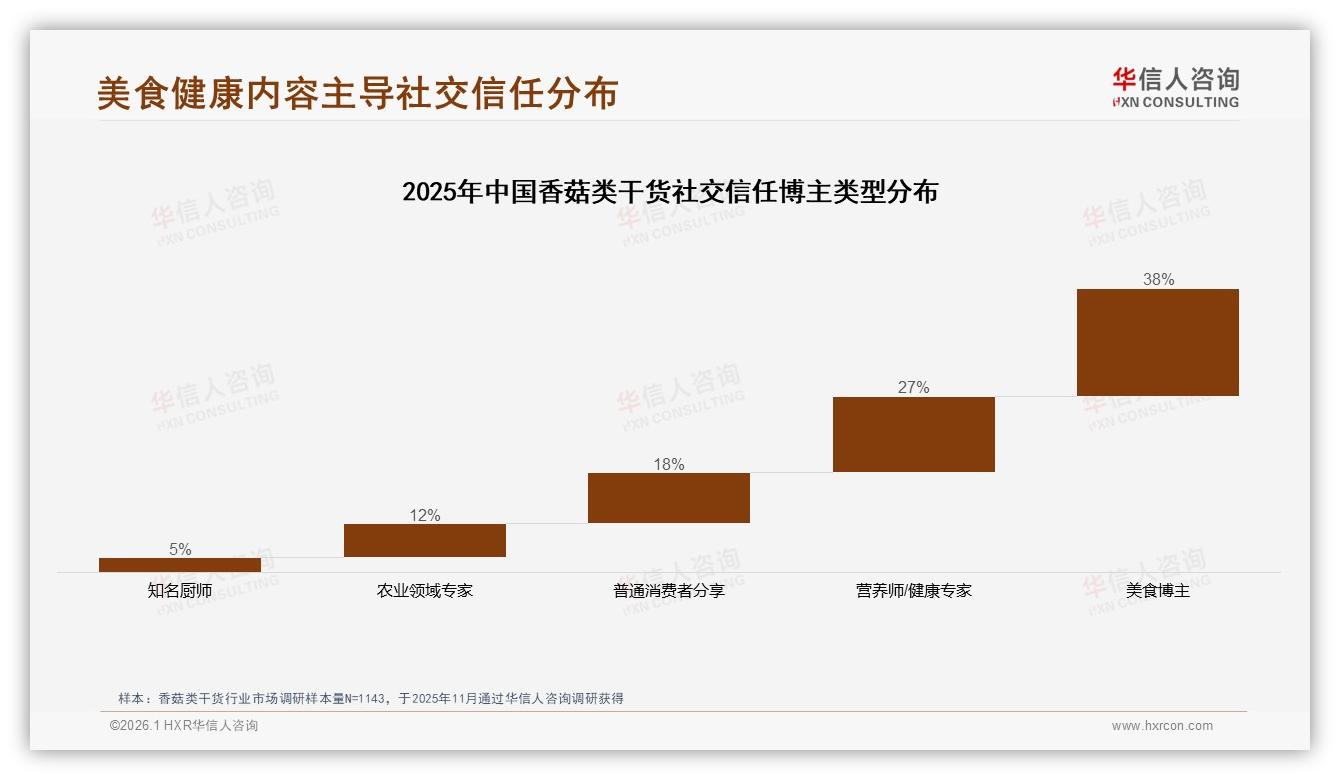

社交内容之外,信任背书同样关键。调研显示,38%的消费者更信赖“亲友口碑”,而“美食博主”与“营养师/健康专家”合计信任度高达65%。“专家一句话,胜过品牌十张海报。”王灿透露,他们邀请注册营养师在直播间讲解香菇多糖的免疫调节作用,把“提升免疫力”这一功能点打透,结果单场GMV突破120万元,比日常场次翻了三倍。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

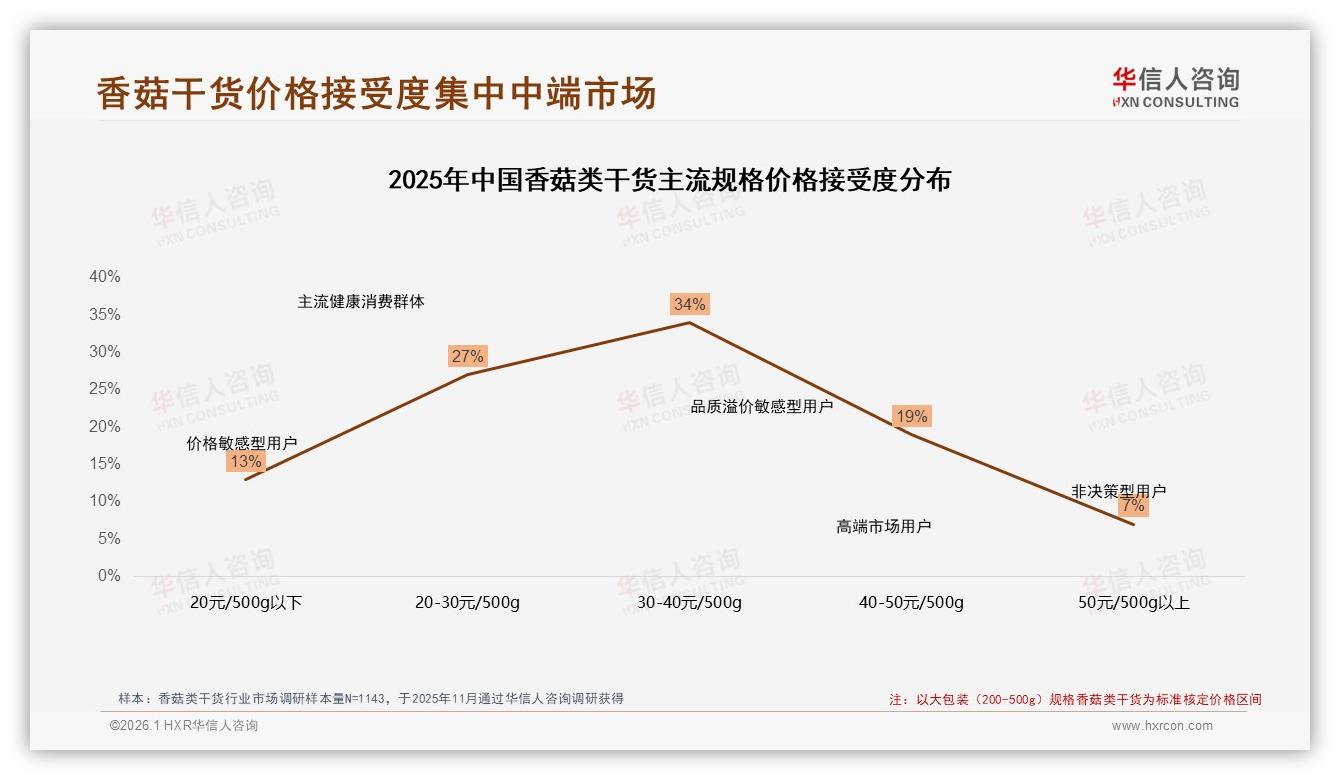

价格策略亦是“平滑峰值”不可或缺的一环。报告发现,30-40元/500g是消费者最舒适的价格带,接受度高达34%;一旦超过50元,接受度骤降到7%。然而,高端价位(>162元)仅用3.2%的销量就贡献了24%的销售额,证明“贵”不是问题,“值”才是核心。品牌可以通过“产地溯源+有机认证+小批量年份菇”讲出溢价故事,把高端线做成利润池,再用中端线走量,形成“双峰”结构。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

“以前我们一味推低价,结果越卖越亏。”福建某出口转内销品牌负责人在2025年把产品线砍掉40%,专注做“古田高山头茬冬菇”,定价98元/250g,上线三个月即占据天猫>162元区间29.7%的份额,毛利提升22个百分点。用他的话说,“消费者不是买不起,而是怕买错。”

回到开篇的周琳,她的第三单回购是在4月春天——被“香菇春笋炒腊肉”菜谱种草。“以前我觉得香菇是冬季专属,现在发现它跟春天也很配。”周琳的购物车悄悄发生变化,品牌也在悄悄完成“逆季节”渗透:把秋冬61%的峰值,通过场景、包装、内容、预售拆成春夏的“小阳坡”。

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

数据来源:华信人咨询《2025年中国香菇类干货市场洞察报告》

华信人咨询分析师最后提醒,香菇干货的未来竞争,不再是“谁有货”,而是“谁能在正确的时间,把正确的规格,卖给正确的人”。59%的中青年家庭仍在扩容,61%的秋冬旺季仍在狂欢,但谁能用中大包装+预售锁单+场景内容把“季度购”切成“月月季季购”,谁就能在低频赛道里跑出高复购,把一年的生意做成四季的生意。毕竟,干货的反面不是“湿货”,而是“活水”,活水才能长流。