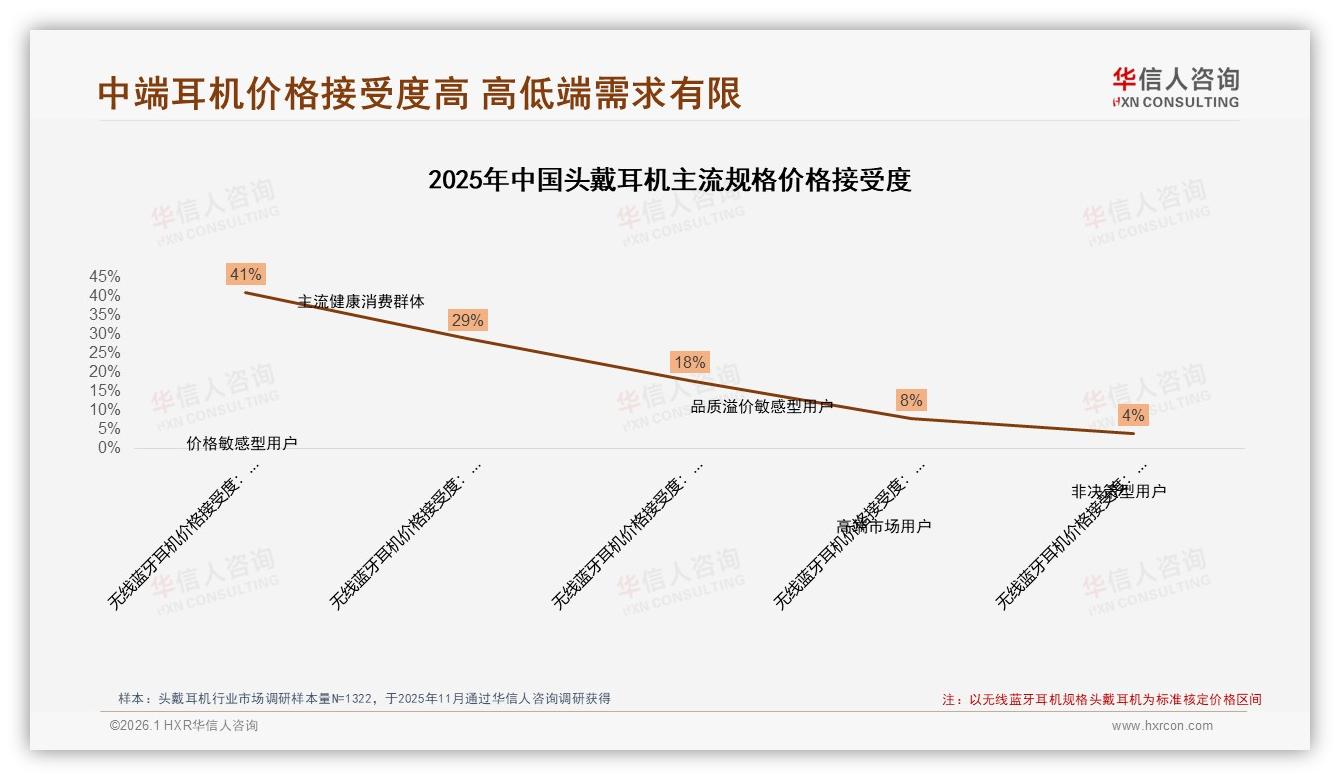

“我预算四百,想挑个戴得久、听得爽的头戴耳机,最好还能在地铁里降噪。”——26岁的程序员李骁在京东直播间里连刷三遍“200-500元券”,终于把购物车里的那款国产降噪耳机拍下。像他这样“钱包理性、耳朵挑剔”的年轻人,正是2025年头戴耳机江湖里最有分量的“41%军团”。《2025年中国头戴耳机市场洞察报告》给出的数字毫不客气:200-500元价格带以41%的接受度碾压其他区间,成为唯一能够同时撑起“规模”与“声量”的黄金赛段。

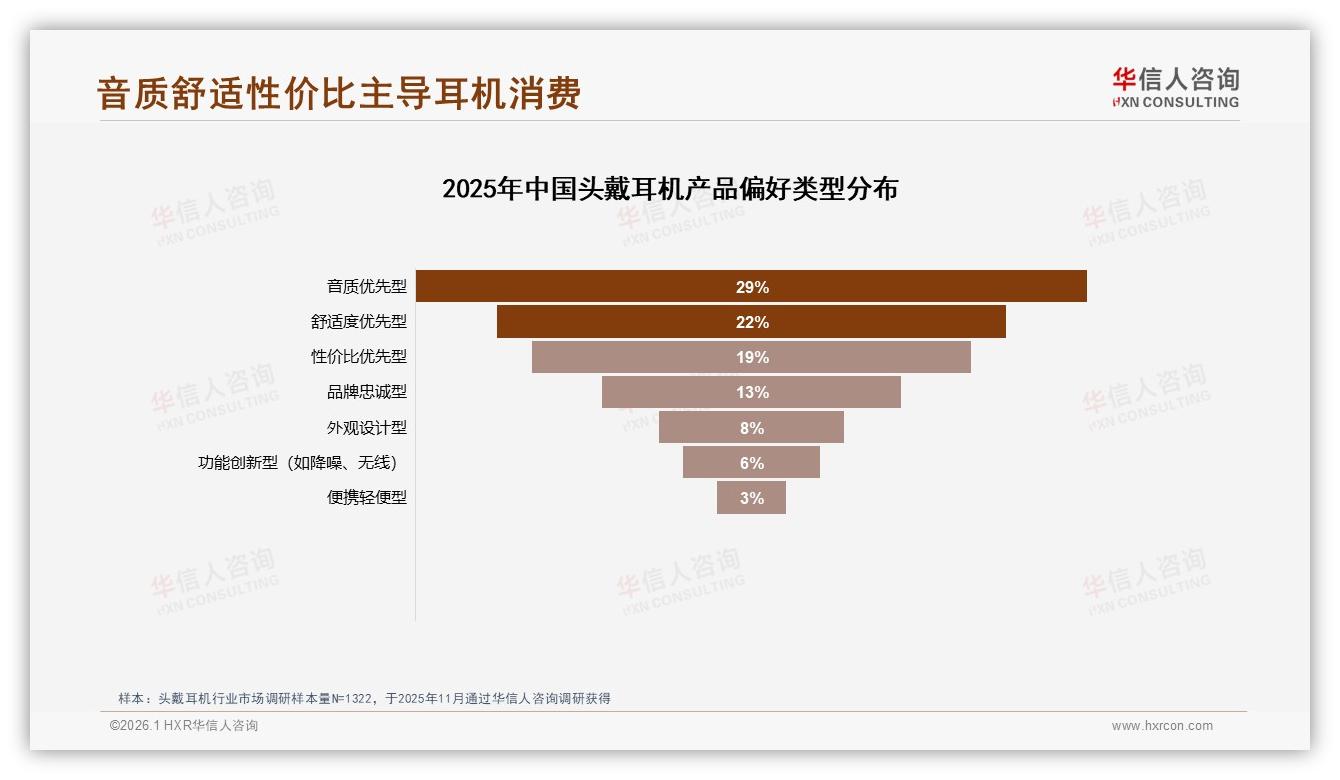

然而,光鲜的“41%”背后,市场却像一把双刃剑。低价段<198元的产品用48.5%的销量,只换回了15.5%的销售额,利润薄得像耳机振膜;高端>1199元虽然以6.3%的销量吞下31.8%的销售额,却苦于渗透率低、更新周期长,难以放量。中端看似甜美,实则暗礁四伏:音质优先型消费者占29%,舒适度优先型占22%,两者相加超过一半,只要新品在解析力或头梁压迫感上踩雷,用户就会毫不留情地“一键换品牌”。

“我们曾把199元入门款做到月销3万条,结果退货率飙到18%,差评集中在‘夹头’和‘轰头’。”深圳某ODM品牌产品总监阿Ken苦笑着回忆。为了甩掉“低价=低质”的标签,他们把原本分散在四条低价线的预算,一次性砍掉了60%,all in一条“299元降噪蓝牙”单品:40mm复合振膜、220g超轻横梁、记忆海绵耳罩,上线京东自营后,用三个月把复购率从31%拉到54%,客单价却稳在259元。“利润反而比四条烂线加起来还多。”阿Ken说。

这一战术与报告中的“品牌转化密码”不谋而合:36%的用户换品牌是因为“追求更好音质/功能”,24%则源于“原品牌体验下降”。换句话说,谁能在200-500元里率先解决“音质+舒适”两大痛点,谁就能把“41%”流量池变成自家蓄水池。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

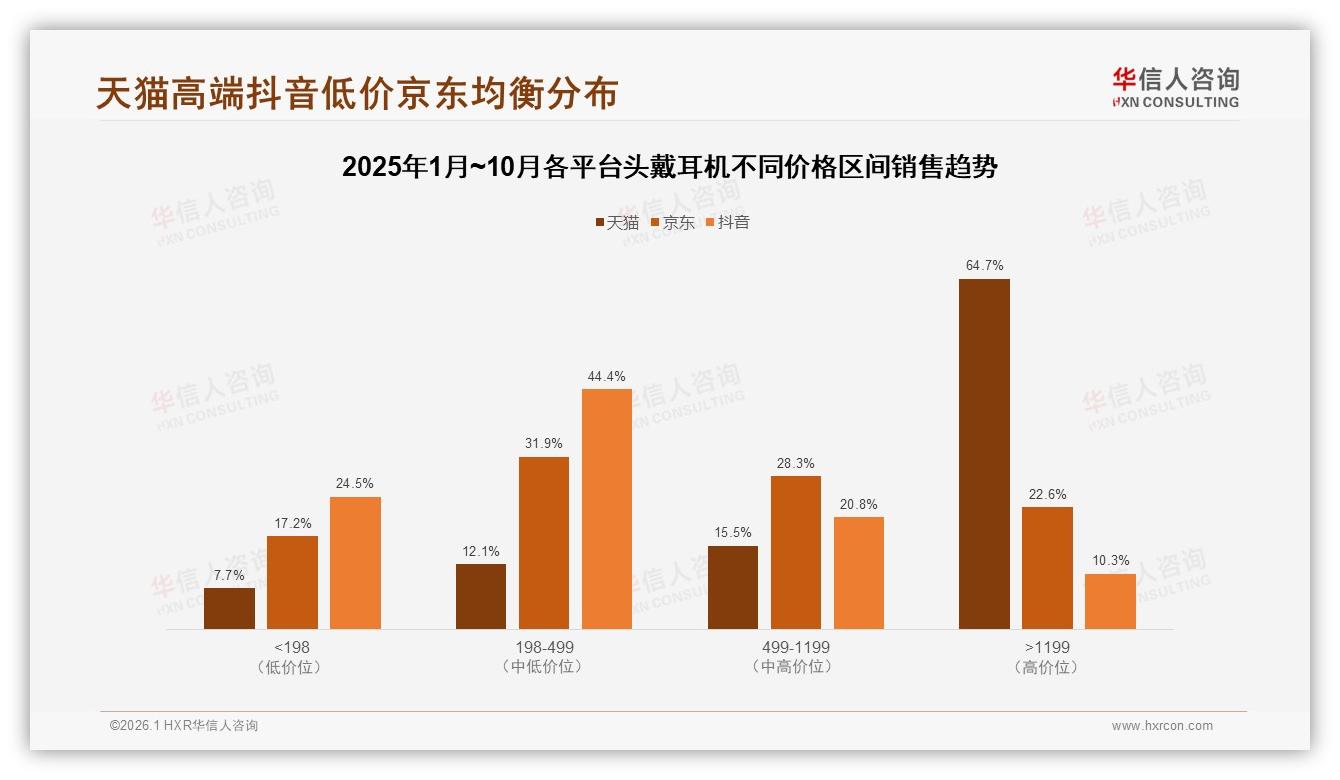

机会摆在眼前,挑战也接踵而至。首先是平台分化:天猫高端化趋势明显,1199元以上销量占比64.7%,适合品牌树立旗舰形象;抖音68.9%的销量集中在499元以下,直播秒杀容易打爆,却极易陷入“越卖越亏”的怪圈;京东价格段最均衡,198-1199元合计占60.2%,自带“理性消费”标签,是200-500元主战场。如何三端协同,而不是左右手互搏,考验的是品牌对“货盘+内容+投流”的精细化运营能力。

“去年双十一我们犯过一个错:把同一款耳机在抖音做199元秒杀,同时在京东挂399元预售,结果京东用户直接冲到评论区骂‘割韭菜’,两款链接一起翻车。”音频新消费品牌“鲸声”CMO赵雪坦言。今年他们学乖了:抖音专供“轻量版”,砍掉主动降噪,卖229元;京东主推“满血版”,支持LDAC、双设备连接,定价429元;天猫则上线“大师版”,换不锈钢滑轨、皮质头梁,售价899元,用赠品耳机架把客单价推到千元档。“三条产品线互不打架,毛利率整体提升8个点。”

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

其次是需求升级的速度远超供应链反应。报告里一个容易被忽略的数据是:41%的用户每年购买一次头戴耳机,远高于手机、平板等数码耐消品。这意味着“换新”不是坏了才换,而是“更好听、更好戴、更好玩”就可以换。品牌如果还抱着“三年一改模”的节奏,只能眼睁睁看着用户奔向竞品。

“我们调研发现,26-35岁男性买家把‘佩戴舒适度’提到21%的决策权重,仅次于音质。”华信人咨询首席分析师霍然指出,“过去大家把成本堆在喇叭单元上,现在得把预算拆给头梁压力分布、耳罩透气孔、甚至眼镜腿凹槽。”据介绍,有品牌把航空铝材用在500元档耳机上,重量降到180g,上市两周就冲到京东金榜TOP3;还有厂商在耳罩内加入温感记忆棉,冬季变硬支撑、夏季变软贴合,仅一个微创新就让退货率下降3个百分点。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

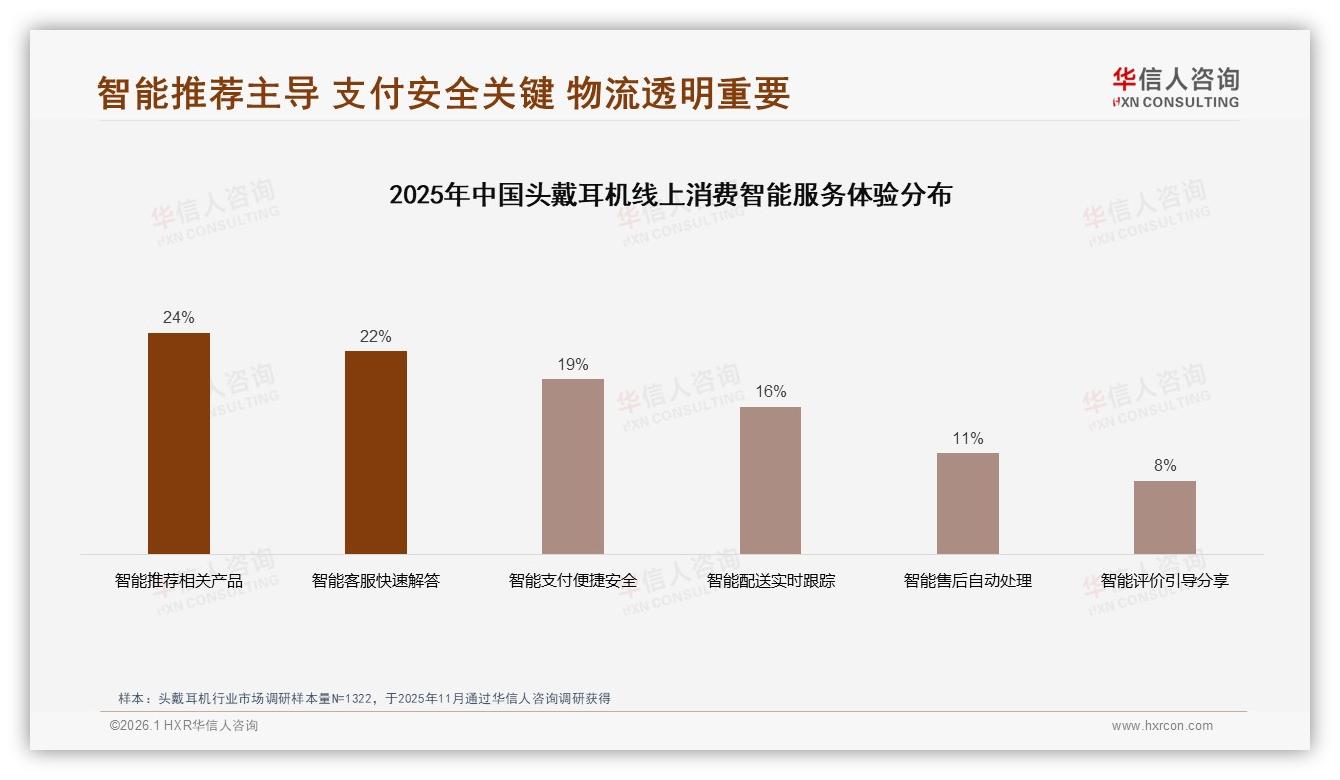

当硬件堆料走到同价同质,智能化体验成为下一个溢价出口。报告调研的“消费者最期待智能服务”中,24%选择“智能推荐相关产品”,22%想要“智能客服快速解答”,19%看重“智能支付便捷安全”。换句话说,用户不只想买一副耳机,更想要“懂我”的全程体验:打开App就能根据听歌习惯自动EQ,客服秒回“耳罩破损”而不是甩一张说明书,甚至支付时自动叠加优惠券,不用自己去直播间蹲福利。

“我们正尝试把AI客服与耳机SN码绑定,用户扫码进线,系统直接识别购买批次、剩余质保,3秒内给出换耳罩或换新机的方案。”京东数码小二透露,试运行店铺把咨询时长从平均180秒降到45秒,好评率提升7%。谁能把这一串“微体验”串成闭环,谁就能把200-500元价格带做出高端附加值。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

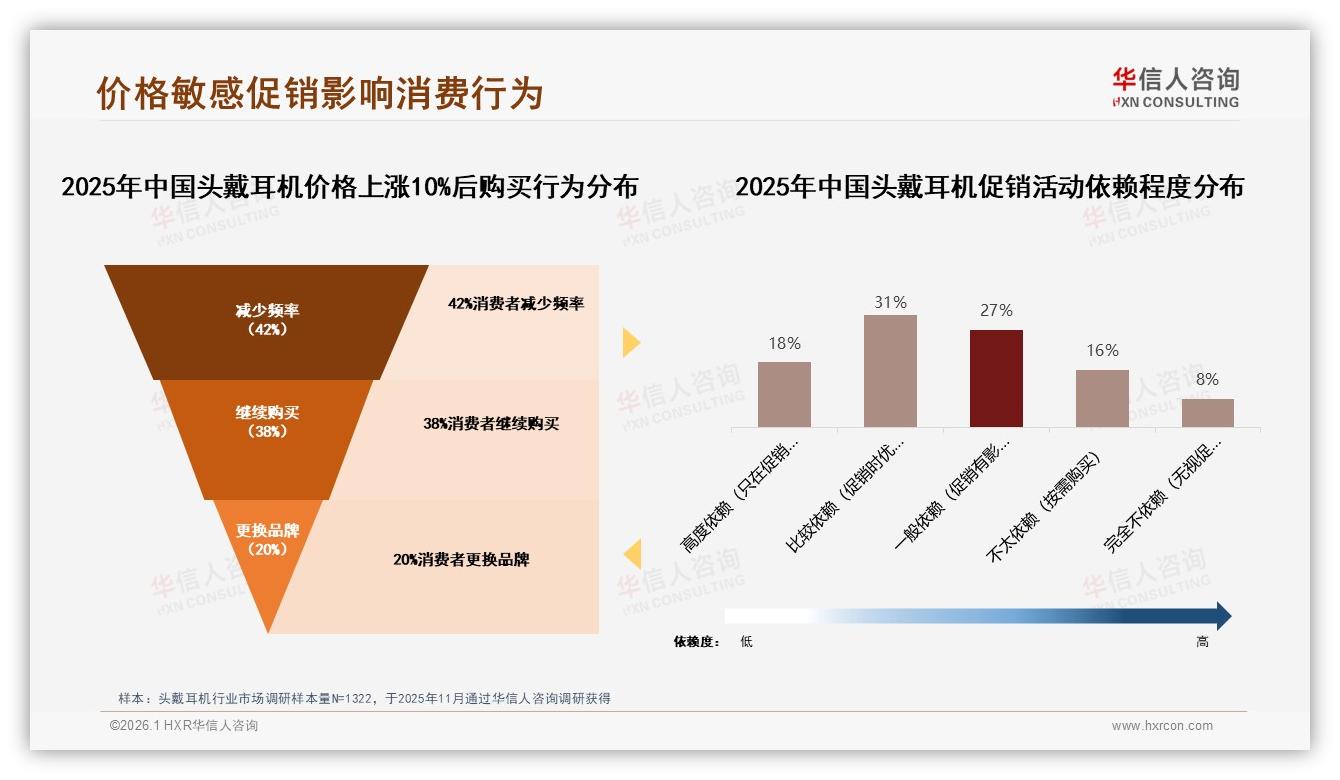

当然,价格战的红海从不会缺席。报告警示:当耳机整体涨价10%,42%用户选择“减少购买频率”,20%干脆“更换品牌”。这意味着哪怕你握准了200-500元,一旦盲目提价或减配,用户仍会瞬间用脚投票。更棘手的是促销依赖症——49%的消费者“高度或比较依赖”促销活动,平日冷清、大促爆仓的脉冲式销售,让品牌库存管理像走钢丝。

“我们去年618备了5万台货,结果预售期流量被平台算法腰斩,尾款期又突然爆发,导致后端缺料、前端缺货,最后只能空运芯片,一台成本硬生生抬了13元。”阿Ken至今心有余悸。为了摆脱“促销毒品”,他们把新品首发节奏从“大促一次放价”拆成“日常小迭代+会员日限定色”,用颜色、贴纸、联名款做“轻促销”,既保住日常动销,又把大促压力分散到全年。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

放眼2026,头戴耳机的中端战事才刚刚吹响号角。41%的黄金价格带不会自己长出果实,它需要品牌用“音质+舒适”双轮驱动,砍掉无效低价内耗,在京东做稳、在抖音做爆、在天猫做高;用AI客服、智能EQ、会员日历把体验颗粒度磨到最细;用航空铝、温感棉、LDAC把500元档做出千元质感。正如李骁们所愿:“我不是买不起更贵的,只是想要一副刚好懂我的耳机。”谁能把这副“刚好”做出来,谁就能拿下下一个41%,以及他们背后每年一次的“换新”选票。

故事结尾,李骁又下单了第二副耳机——这次是送给女朋友的薄荷绿配色。“等她戴上不夹头发,我就再回来给个五星。”屏幕那头的品牌客服秒回:“已备注‘女生长发版’,附送软胶发夹。”一句看似微不足道的细节,或许就是200-500元价格带里,最动人的溢价密码。