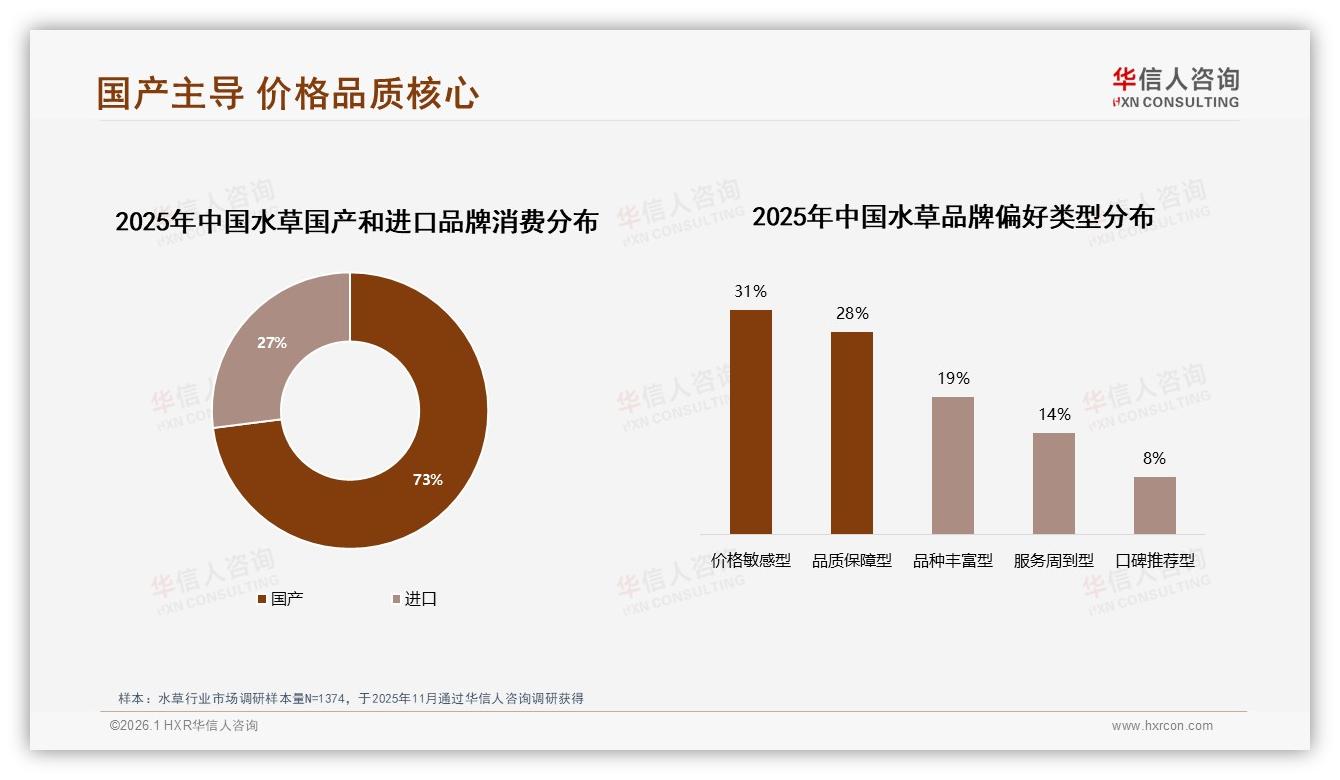

“以前买水草,我专挑‘德国绿藻球’、‘日本迷你矮’,觉得进口=高贵。直到今年春天,一株国产‘火焰莫斯’在我缸里爆缸,颜色比进口货还艳,价格却只要三分之一。”北京玩家阿泽把这段经历发到水草论坛,两天收获三百多条点赞。帖子背后,是国产水草悄悄完成的一次“身份逆袭”——《2025年中国水草市场洞察报告》显示,73%的消费者把第一票投给了本土品牌,进口份额被压缩到仅剩27%。

数据来源:华信人咨询《2025年中国水草市场洞察报告》

数据来源:华信人咨询《2025年中国水草市场洞察报告》

“这不是简单的爱国消费,而是供应链成熟后的理性投票。”华信人咨询首席分析师周鸣指出,国产水草在云南、广东、江苏形成三大繁育基地,组培、水上叶转水下叶技术已能稳定量产,过去被国外垄断的“稀有血宫廷”、“红蝴蝶”等高端品种,如今国产化率超过60%。价格腰斩、品质可控,玩家自然用脚投票。

然而,欢呼声里藏着暗涌。报告同步提醒:31%的用户自认“价格敏感型”,28%则属于“品质保障型”,两者合计近六成,意味着市场一边要求便宜,一边又要求稳定。当低价成为显学,部分小棚为抢订单,用激素催色、密集光照压缩生长周期,导致入缸后“融叶”、“缩顶”频发。价格上涨10%,就有23%的消费者立刻更换品牌,国产水草看似风光,却随时可能陷入“低价—低质—再低价”的死亡循环。

数据来源:华信人咨询《2025年中国水草市场洞察报告》

数据来源:华信人咨询《2025年中国水草市场洞察报告》

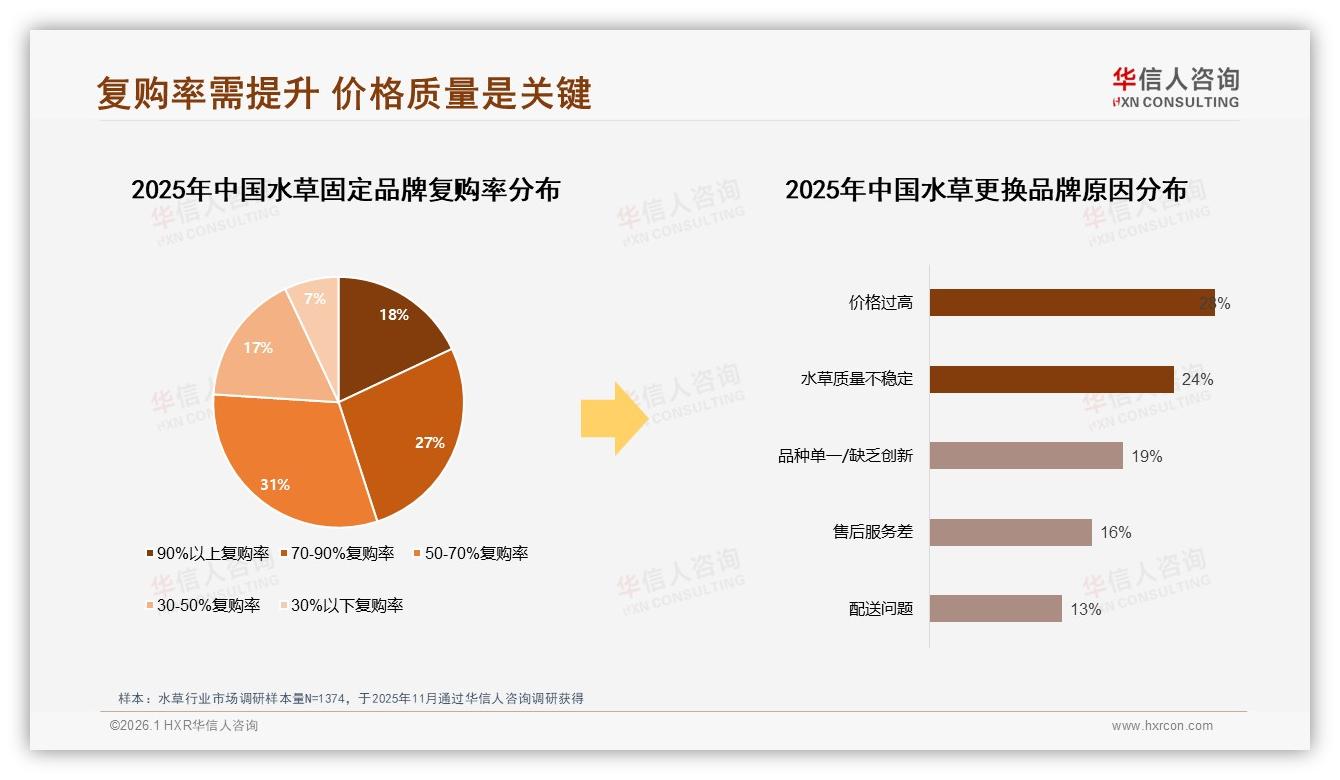

“我吃过一次亏,网购的国产趴地珍珠,一星期就化光,客服还说是我水质问题。”上海白领林琪的吐槽并非孤例。调研中,24%的换牌理由直指“质量不稳定”,仅次于“价格过高”的28%。痛点清晰:国产供应链虽然跑通了“量”,却还没跑赢“质”的信任赤字。

机会与挑战的夹缝里,第一批试水者已经找到破局切口。

云南“澄水生态”把大棚划分为A+、A、B三级,每株水草出厂前扫码即可查看光照时长、营养液配方、藻检报告,相当于给水草的“体检表”;定价上,他们锚定16—27元中端带,比低端贵3元,却比进口便宜一半,上市三个月复购率拉到68%,高于行业均值近20个百分点。创始人李淼说:“消费者不是不肯多花钱,而是怕花得不明不白。把品质透明化,就能把价格敏感型用户转化为品质保障型粉丝。”

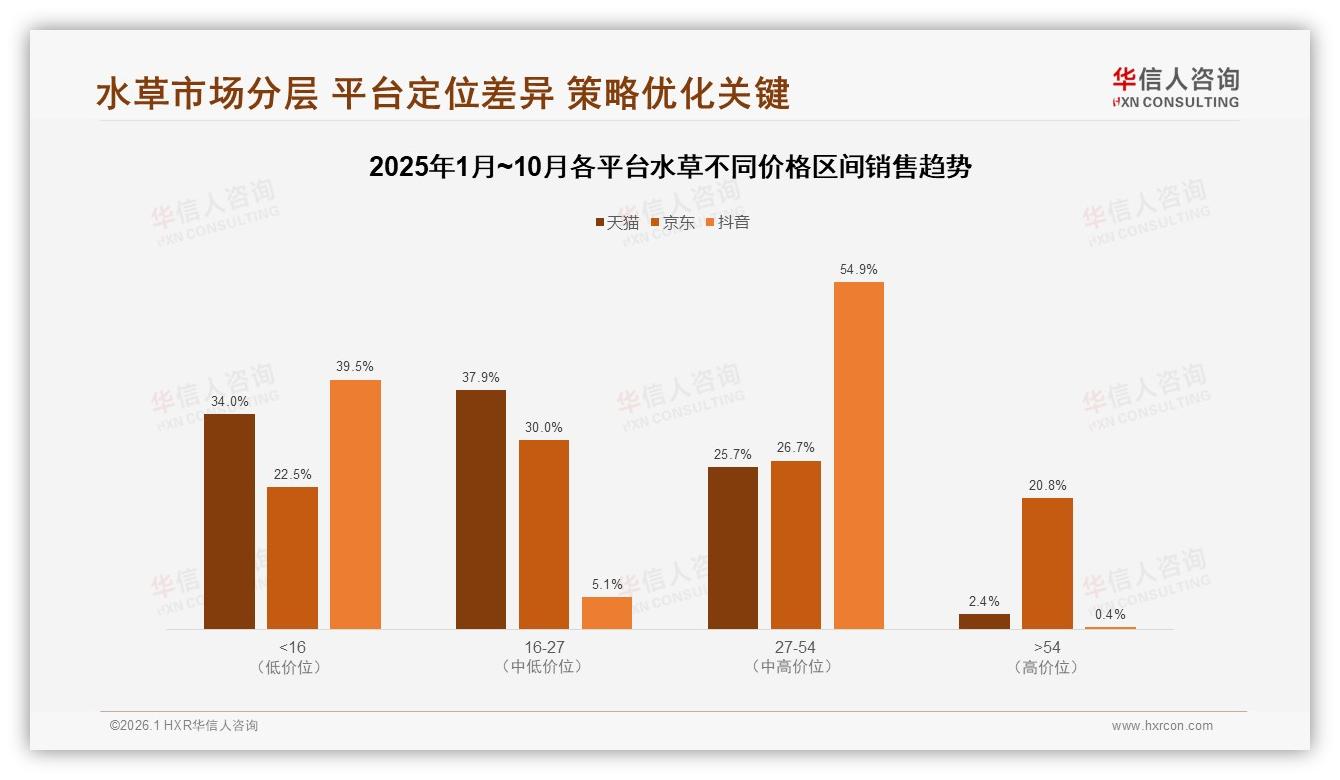

渠道端也在同步“换挡”。过去国产水草依赖淘宝“9.9元包邮”走量,今年开始,京东、抖音出现大量“中端池”:京东27—54元价格带销量占比22.5%,却贡献54.9%的销售额;抖音同区间更是用22.5%的销量拿下近55%的GMV。平台算法把“停留时长+复购率”设为流量密码,倒逼商家把利润做厚,而非只做低价。一位抖音小二的内部话术被曝出:“同价位谁退货少、好评多,下一场直播就推谁,低价但高纠纷的链接直接降权。”

数据来源:华信人咨询《2025年中国水草市场洞察报告》

数据来源:华信人咨询《2025年中国水草市场洞察报告》

消费场景的碎片化,也给国产中高端水草打开“时间窗口”。数据显示,35%的交易发生在周末白天,27%在工作日晚上,玩家把“逛水草”当成碎片化的治愈仪式。阿泽就在周五深夜下单了一单“国产玫瑰莫斯”,第二天一早带着杯装水草去公司,“午休时间剪根、分芽,比刷短视频还解压”。杯装、无菌坨草等标准化包装占比已升至38%,让水草像咖啡一样成为“即时满足”的零售品,国产供应链的灵活性能把上新周期压到7天,进口货却仍需45天远洋运输,时间差就是国产品牌的价格—品质双杀机会。

展望未来,行业共识正在形成:低价内卷没有赢家,透明分级才是进口替代的“最后一公里”。中国水族协会已联合华信人咨询启动《国产水草品质分级标准》草案,预计2026年二季度发布,将把藻种、螺卵、黄叶率等关键指标量化,消费者选购时一眼看懂“几星水草”。正如周鸣所言:“当国产水草把‘信任’做成标准化产品,进口品牌的高溢价故事就讲不下去了。”

夜幕降临,阿泽的60厘米草缸里,国产“血红宫廷”正舒展新叶,他把今日水质参数截图上传到社群,配文:“国产货,真香。”屏幕那端,又多了几十条“求链接”的私信。73%的市场份额不是终点,而是国产水草从“便宜”走向“值得”的新起点。