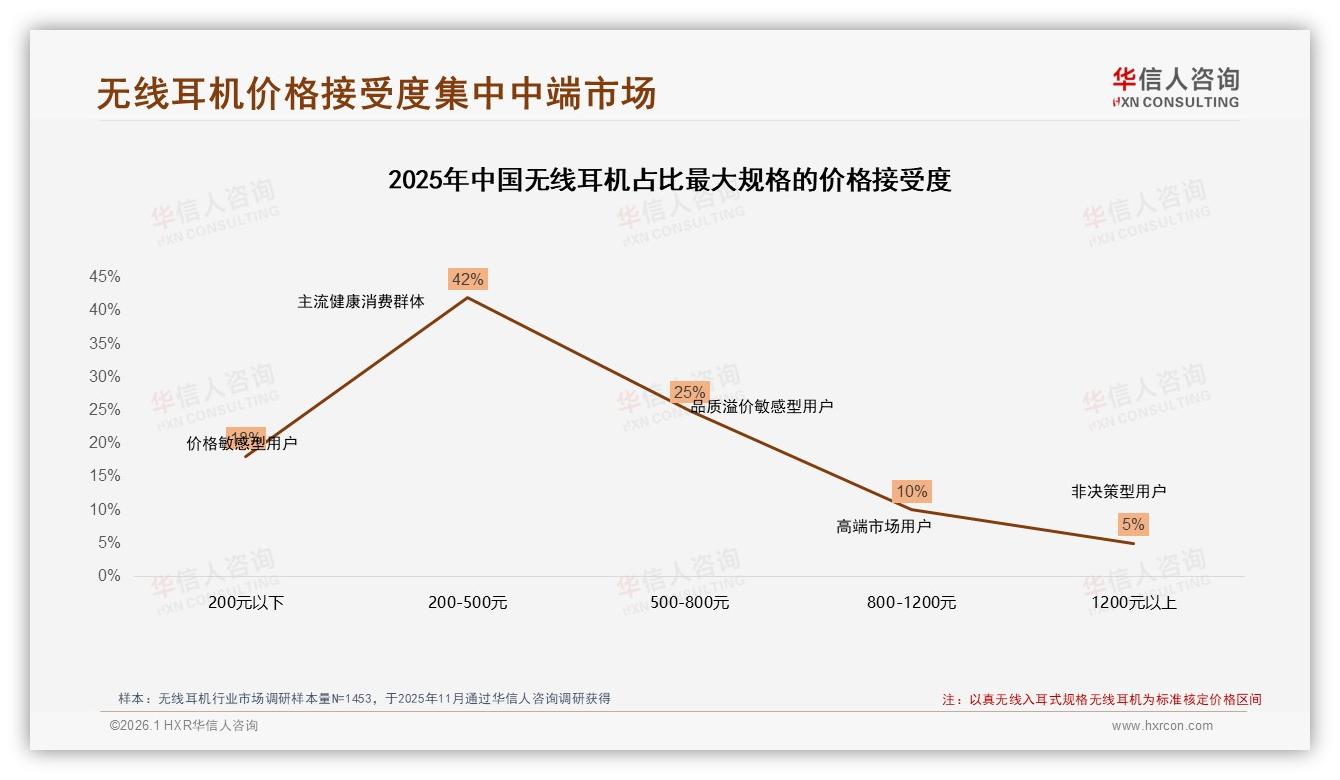

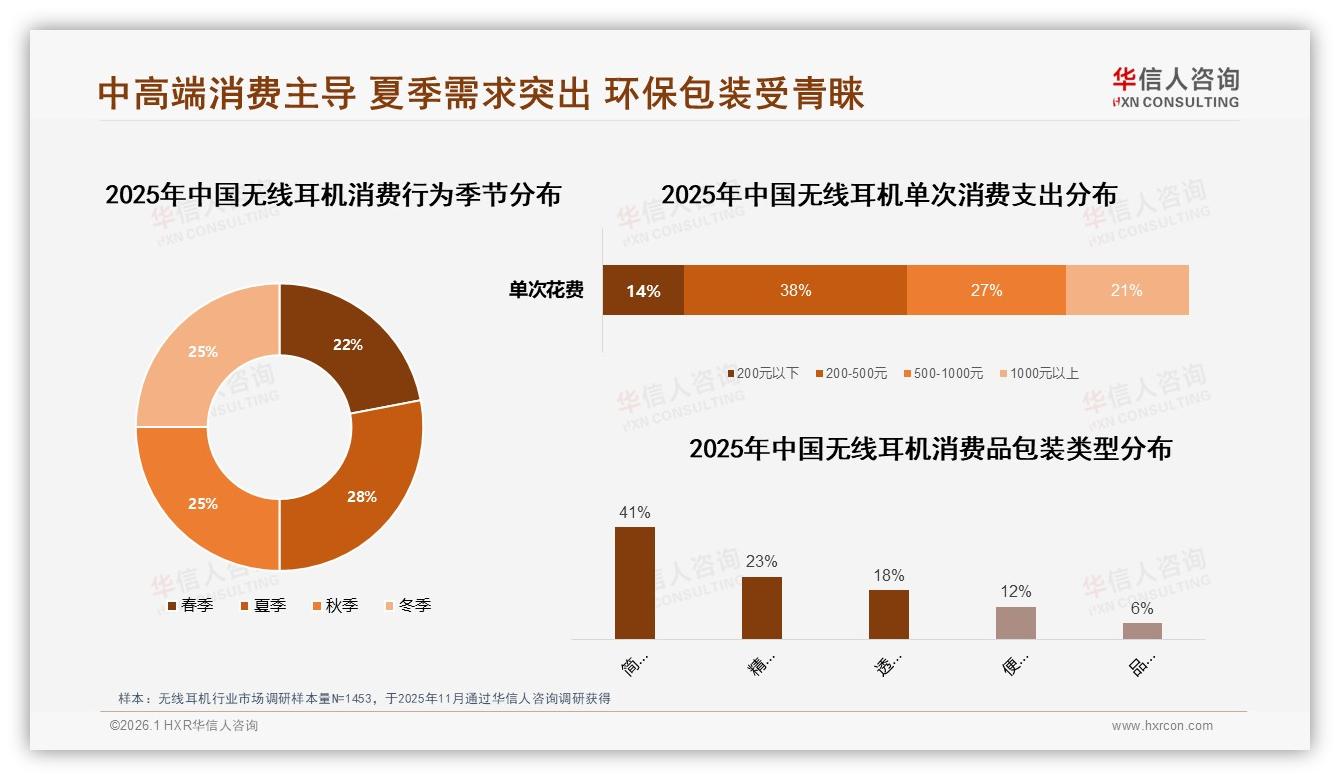

“我本来想咬牙买 AirPods,结果刷到一条 299 元的国产降噪耳机测评,评论区一水儿‘音质够打’,我就秒下单了。”26 岁的武汉程序员小赵,在地铁上把耳机塞进耳朵的那一刻,成了 2025 年无线耳机主流价位段里最典型的“38%”——《2025年中国无线耳机市场洞察报告》显示,200–500 元价格带以 38% 的份额牢牢占据消费者心智,500–1000 元再吞 27%,中高端两块蛋糕合计揽下 65% 的购买量。钱袋子投票的结果,把“性价比”三个字写成了行业主旋律。

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

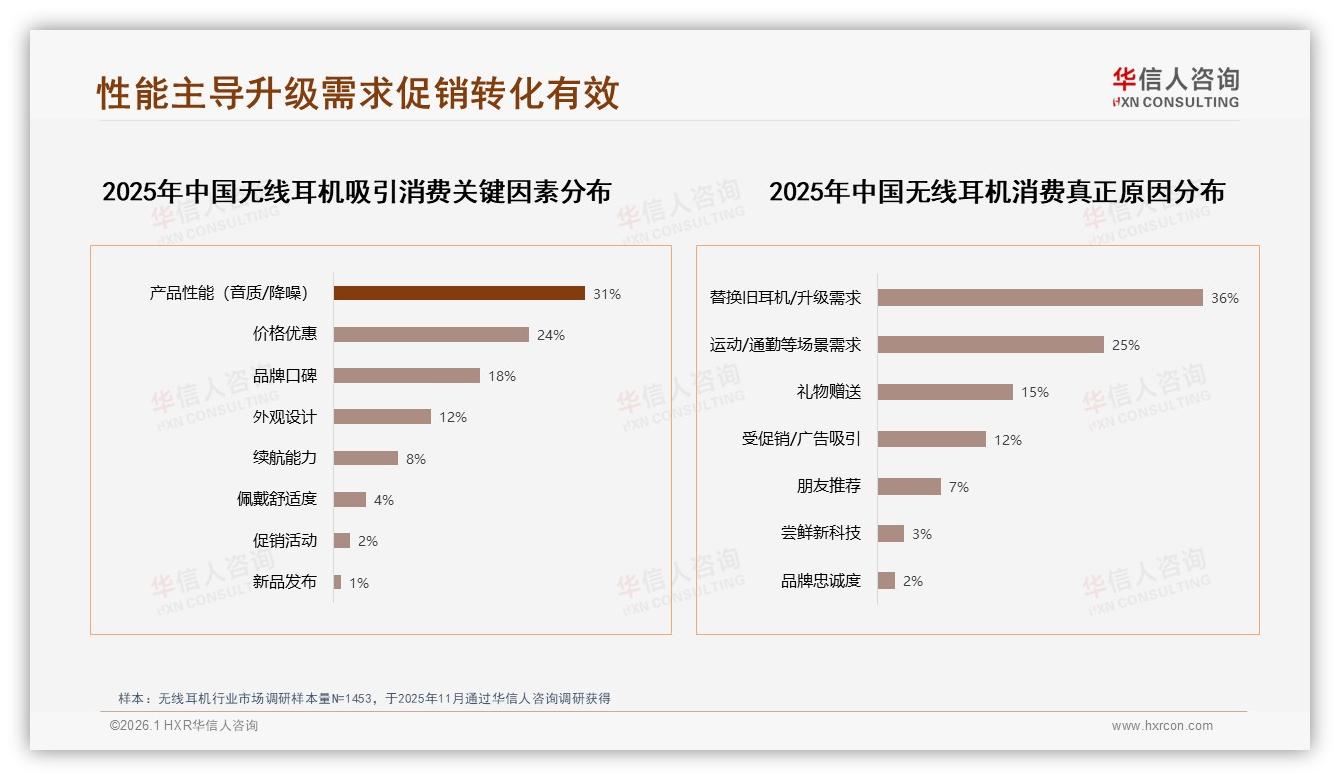

然而,价格只是敲门砖,真正让买家按下“立即支付”的,是性能。同一份调研里,31% 的人把“音质/降噪”列为第一动心因子,远高于价格优惠的 24%。“消费者要的是花 400 块买到 800 块的听觉爽感,”华信人咨询首席分析师李蔚然在内部复盘会上直言,“堆料不够,就换品牌;堆料过猛,利润又被榨干。这就是 2025 年最烫手的矛盾。”

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

机遇:利润甜点区里的“稳赚”幻觉

200–500 元段之所以被厂商奉为“甜点”,在于它同时满足了两组数字:销量占比 38%,销售额占比却高达 43%,毛利率普遍落在 28%–32% 之间,远高于百元以下“走量白条”的 8%–12%。换句话说,只要能把 BOM(物料清单)成本压到 160 元以内,品牌就能在这一价格带里既赚口碑又赚现金流。

“去年我们把一颗国产恒玄 2500YP 芯片下放到了 399 元新品,ANC(主动降噪)深度拉到 42dB,上市 30 天在京东卖了 4.2 万副,毛利依旧保持在 30%。”深圳一家年出货量 600 万副的 ODM 营销总监私下透露,供应链本土化是利润守门员:国产硅麦单价从 2019 年的 1.8 元跌到 0.65 元,蓝牙 5.3 主控 SoC 套片价格三年腰斩,圈铁同轴单元在赣州开模成本比东莞再低 8%。“只要会算料,200–500 元段就是 2025 年的现金奶牛。”

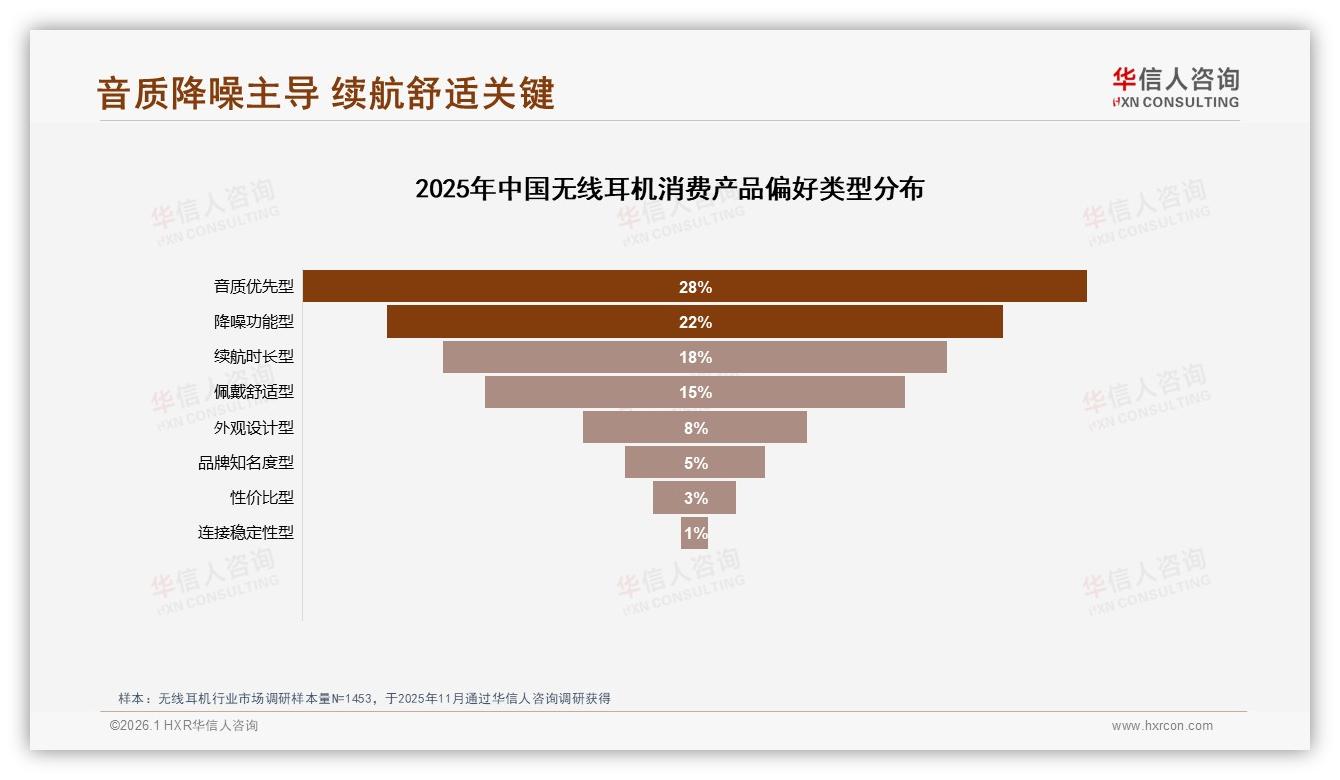

挑战:性能 31% 权重倒逼“军备竞赛”

“消费者耳朵变刁了。”李蔚然在调研日记里记下这句用户原话。报告里,38% 换机人群的理由是“追求更好性能”,价格敏感型仅占 28%。这意味着,哪怕你定价 249 元,只要降噪拉胯,依旧会被评论区“劝退”。2025 年 1–10 月,天猫平台 200–500 元段 SKU 数量同比激增 56%,但平均好评率却从 4.82 跌到 4.71,差评关键词第一名就是“降噪虚标”。

更尴尬的是,上游成本刚降,下游“军备”又升级:LDAC 高清编解码、48kHz/24bit 采样、三麦 AI 通话降噪、空间音频……“每加一项功能,BOM 就涨 8–12 元,终端却不敢轻易涨 30 块,怕跳出 200–500 元黄金段。”上述 ODM 总监苦笑,利润像毛巾,被性能 31% 的权重反复拧干。

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

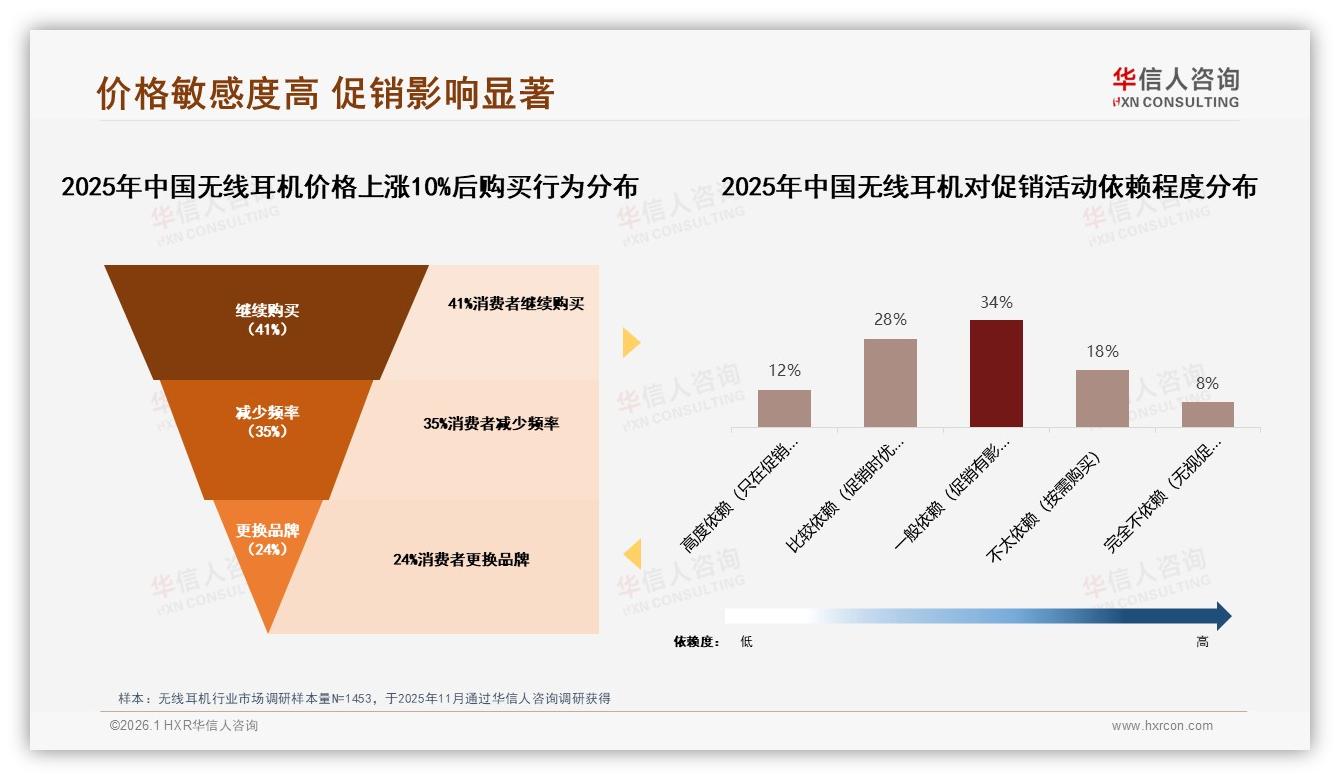

痛点:Hi-Fi 梦与钱包的拉锯战

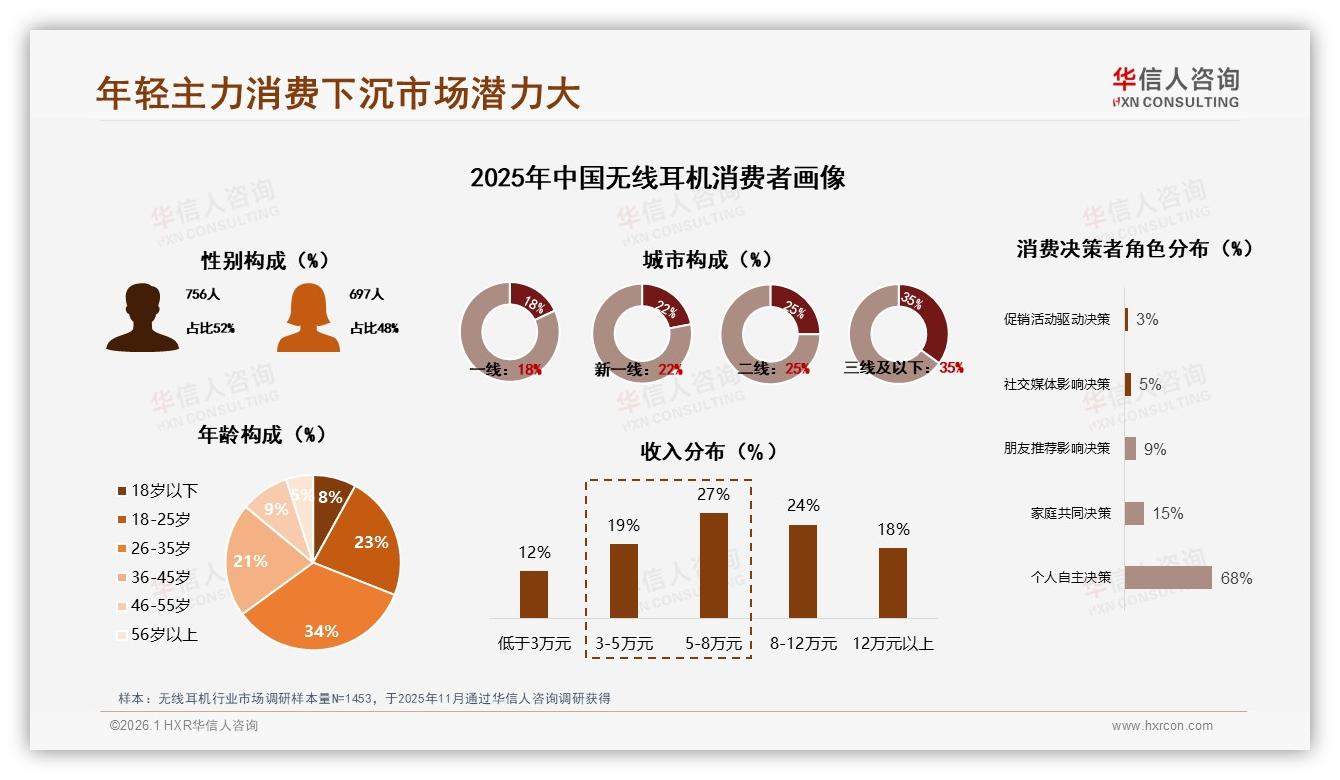

“我想听清鼓槌敲镲的残响,但让我花一千?不好意思,我还得交房租。”北京 5 号线早高峰,29 岁的品牌策划珊珊一语道破。调研样本里,像她这样月入 8k–12k 的“精致穷”占比 27%,正是 200–500 元段的核心人群。她们对“Hi-Fi 级”有执念,却对溢价极度敏感——报告显示,价格一旦上涨 10%,就有 24% 的用户立刻换品牌,仅 41% 选择继续购买原品牌。

“这就是典型的“性能—价格”夹心层困境:往上探,500–1000 元段被索尼、Bose 老旗舰挡路;往下守,99 元白牌又在拼多多用 20 分贝降噪‘纸面参数’截胡。”李蔚然指出,夹心层品牌最大的痛点是“说服力”不足:没有索尼的信仰加成,也没有白牌的超低价,只能把 31% 的性能故事讲透,才能让消费者多付那 100 块。

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

解决方案一:供应链本土化“抠”出 12% 成本空间

“2025 年能把 BOM 再降 10% 以上的,都活得不错。”东莞耳机器材协会秘书长老麦给出了一组对比:同样 40dB 降噪深度,2022 年要用进口 AMS 芯片+楼氏硅麦,成本 78 元;今年换成江西赛微+歌尔硅麦,只要 54 元,性能曲线几乎重叠。再加上锂电池保护 IC、触控 MCU 全国产化,整副耳机成本直接砍掉 12%。“别小看这 30 块,在 200–500 元段就是 7% 的净利润,足够打一场 618 大促的价格战。”

解决方案二:节日促销“精准券”把转化再抬 12%

报告里,12% 的消费者承认“因为促销才下单”。但 2025 年的促销不再是“无脑直降”,而是算法精准券:京东把 399 元降噪耳机推送给最近 30 天搜索过“LDAC”“通勤降噪”关键词、且购物车价位在 300–450 元区间的用户,券后价 349 元,转化率比普通满减高 2.3 倍;抖音直播间里,主播把“限时 50 元神券”埋在本场第 18 分钟,刚好讲完 42dB 降噪测试数据,瞬时峰值成交 1.2 万单。“性能故事+限时立减”组合拳,让 200–500 元段品牌在大促期平均多卖 35%,毛利率仅下降 3 个点。

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

展望:性能营销进入“微创新”深水区

“31% 的性能权重不会变,但定义在微调。”李蔚然预测,2026 年消费者会把“降噪深度”拆得更细:地铁场景 45dB、办公室 38dB、户外骑行 30dB 就够;空间音频不再满足于“有”,而是要求“头部追踪不延迟”;续航也不再是 30 小时堆砌,而是“快充 10 分钟、通勤 2 小时”。“谁能把 400 块的产品做出 800 块的场景体验,谁就能守住 38% 的甜点区。”

与此同时,下沉市场正在复制一线城市的“性能—价格”轨迹。报告里,三线及以下城市销量占比 35%,已高于一线城市的 28%,其中 200–500 元段增速最快,达 42%。“当小镇青年也开始谈 LDAC、谈 42dB,白牌的 20 分贝纸面参数就骗不动了。”老麦断言,供应链本土化+精准促销的组合拳,会在 2026 年把“性能普惠”推向更广阔的下沉市场。

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国无线耳机市场洞察报告》

尾声:在 200–500 元的钢丝上跳舞

“做耳机就像走钢丝,左边是成本深渊,右边是性能悬崖,脚下那根 100 块的钢丝,就是 200–500 元价格带。”李蔚然在报告发布会最后用这句话收尾。38% 的消费者把钱包押在这里,31% 的性能权重又把品牌往悬崖边推;能活下来的,不是最会讲故事的,也不是最会降价的,而是把“性能故事”变成“体验事实”的人。

下一副 299 元的耳机,也许就能让你听见鼓槌敲镲的残响——前提是,厂商能在 160 元 BOM 里,再抠出 5 块钱给调音师。200–500 元的战争,远未到终局。