“涨价10%,我们就得换牌子。”在郑州经营三家奶茶店的阿斌,把算盘拨得噼啪响,“一台智能POS机原本2400元,涨240元,我三家店就要多掏720元。720元够我雇一个兼职生干半个月,凭什么?”

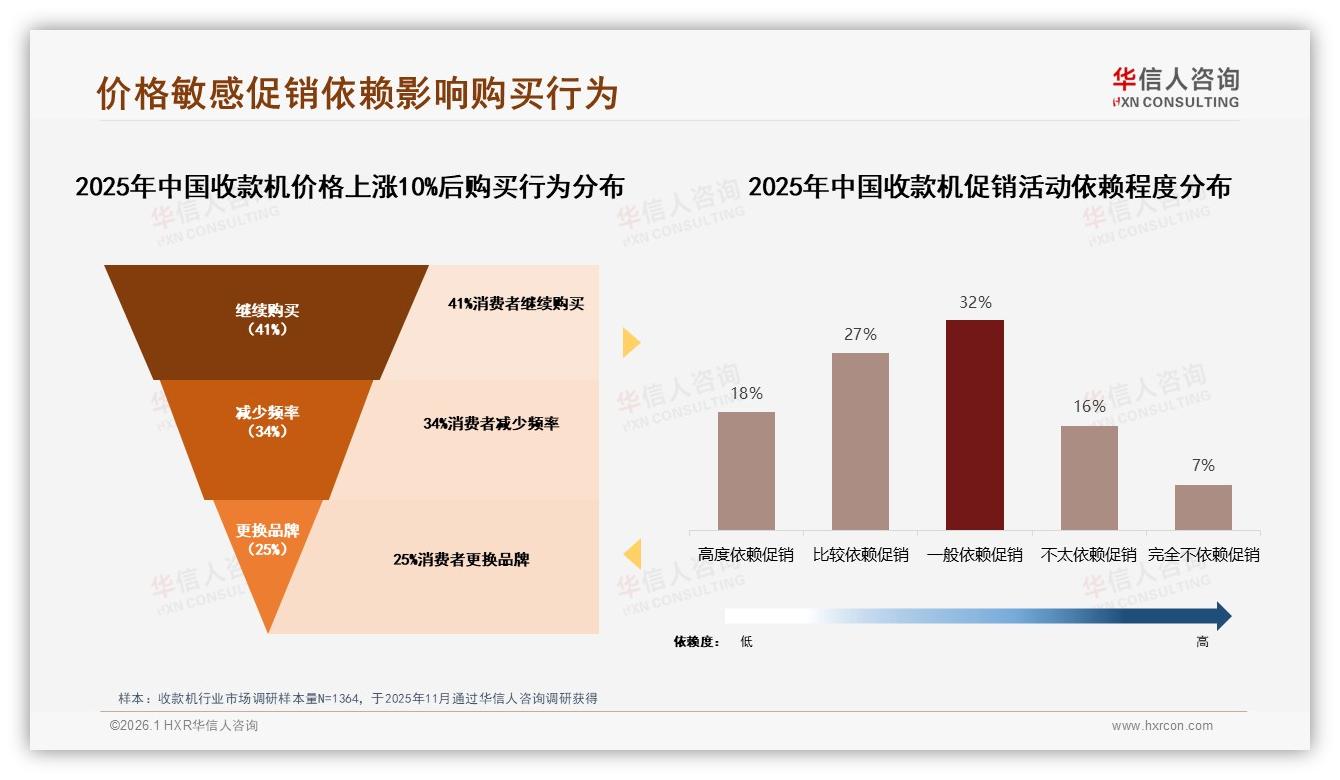

阿斌不是个案。《2025年中国收款机市场洞察报告》显示,当价格上调10%时,仅41%的消费者愿意继续购买,34%选择“减少采购频率”,更有25%干脆“更换品牌”。这意味着,每四个买家就有一个会立刻转身离开,投入竞品怀抱。

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

“价格杠杆在收款机行业格外锋利。”华信人咨询高级分析师李蔚指出,“B端客户对毛利率锱铢必较,设备采购又非感情消费,一旦触及心理阈值,切换成本远低于潜在损失。”更棘手的是,45%的买家对促销高度或比较依赖,其中18%直言“没大促就等”。促销成了鸦片:吸一口销量陡增,停一口渠道喊疼。

(价格上涨后购买行为和对促销活动依赖程度.jpg)

困局由此产生:不涨价,原材料、芯片、物流轮番上涨,利润被啃食;涨价,立刻丢掉四分之一客群;再想用促销拉回,又要让渡本已微薄的利润。三岔路口,品牌如何“既守住毛利,又拴住用户”?

痛点显微镜:怕买贵,更怕买早

“去年618我1799元买的双屏机,双11同款跌到1499元,整整差出两条吧台脚贴。”广州便利店老板林姐提起这事仍咬牙切齿,“以后不到大促我绝不出手。”

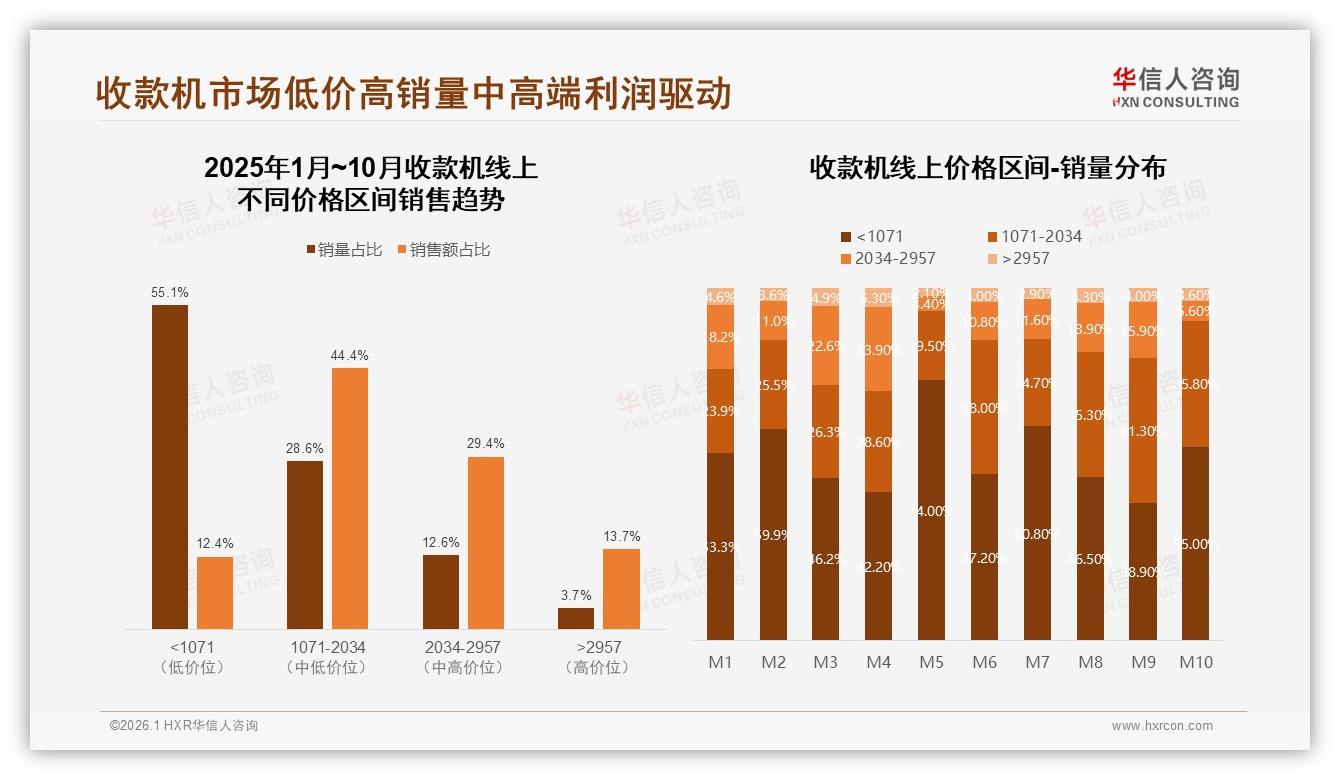

她的等待并非无的放矢。报告里,收款机消费高度集中在M1、M5、M10三个月,恰对应“年货节”“618”“双11”三大节点;低价区间销量占比在M5攀至74%,M9又跌回38.9%,证明“不促不销”已成行业生物钟。

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

品牌商也满腹委屈:提前锁客,需要投入营销费用;拖到节点冲量,又被迫打“骨折价”。某头部品牌电商负责人向记者倒苦水,“我们把促销当‘春药’,一年吃三回,回回爽,回回伤。毛利像韭菜,割完一茬再长一茬,却赶不上涨价速度。”

破局方案:把“降价”变“保价”,把“让利”变“金融”

1. 保价全年,给“怕早买”的人一颗定心丸

“我们决定反向操作,”刚刚试点完“保价365”的新锐品牌“银豹Pro”CMO赵潇潇分享道,“官宣全年官方低价,买贵补差,但只限注册商户。结果预售期订单同比暴涨92%,其中30%来自原本持币观望的‘等等党’。”

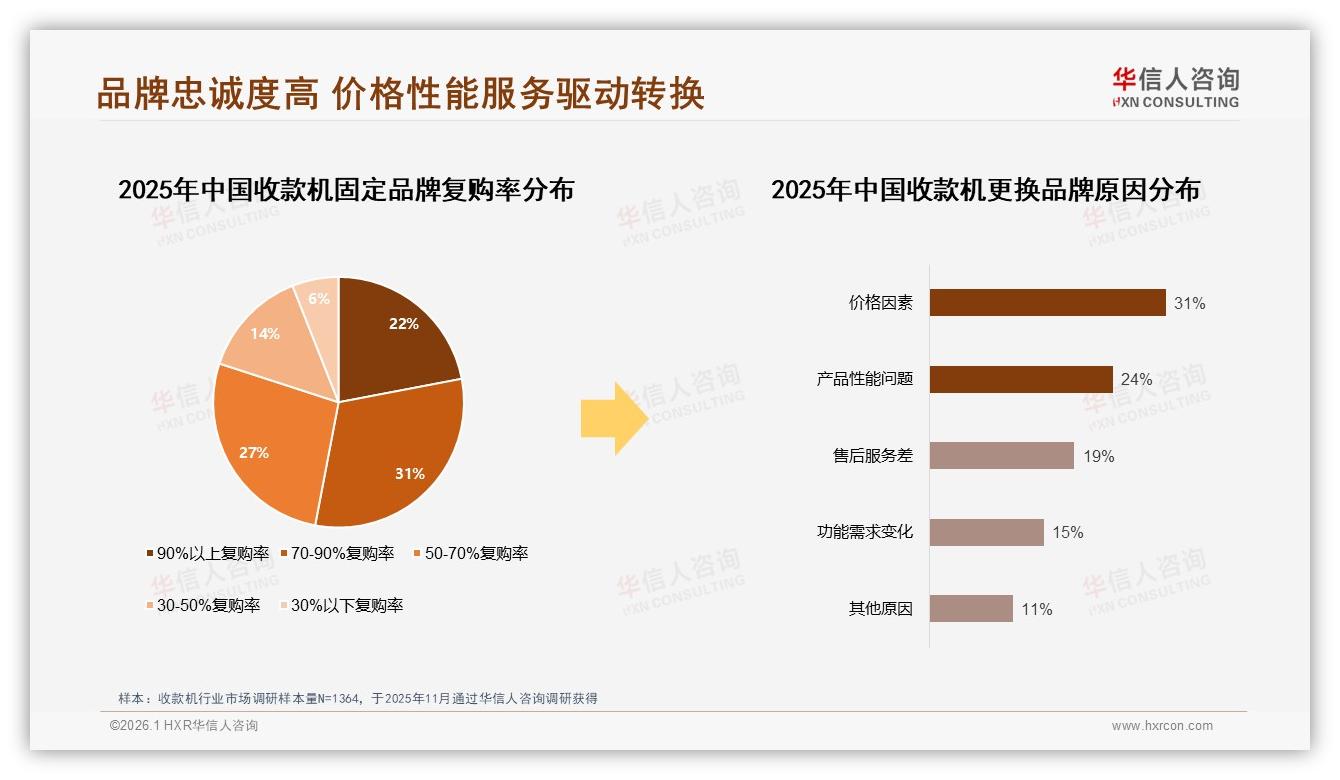

保价策略在3C数码曾被验证,但在收款机行业尚属“头啖汤”。报告数据提供了底气:70%以上复购率的用户高达53%,说明一旦信任建立,客户黏性极高;而品牌转换的最大动因正是“价格因素”占31%。与其未来被动降价,不如提前锁定价格敏感型客户,把“潜在流失”变“即期成交”。

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

2. 金融分期,把“一次性割肉”变“细水长流”

“直接降价10%,毛利瞬间蒸发;做6期免息,资金成本不到3%,用户心理门槛却直降一半。”京东企业业务支付场景负责人透露,2025年Q3使用“白条采销”的收款机订单,客单价提升18%,品牌方毛利率仅下降1.7%,远低于直接降价的损失。

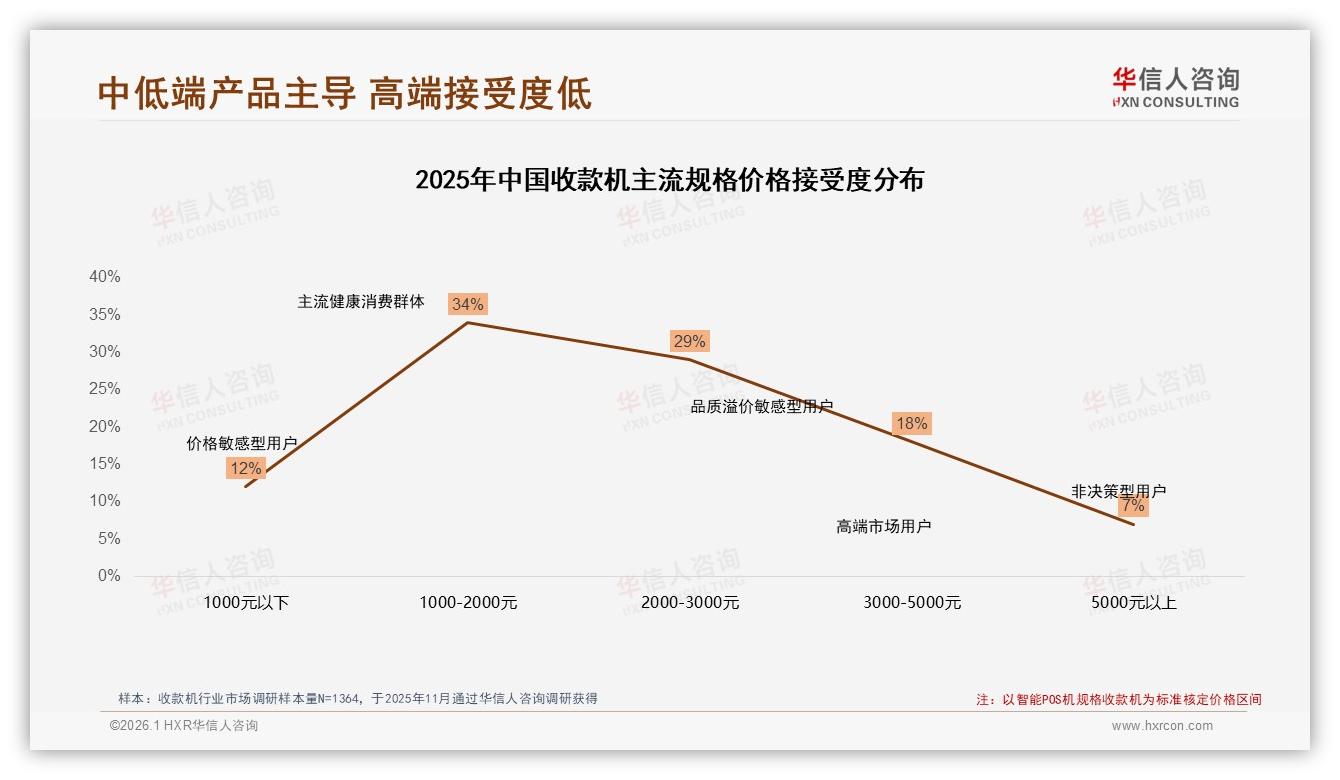

报告里,1000–2000元价格段接受度最高,占34%;而3000元以上接受度骤降至7%。通过分期,可把3000元产品拆成500元月供,恰好卡进用户“无痛区间”,既保住终端价盘,又扩大高端机受众。

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

数据来源:华信人咨询《2025年中国收款机市场洞察报告》

3. 老客补差,给“已买的人”一个不退货的理由

“最怕今天买完,明天降价,后天心里堵得慌。”武汉烘焙连锁老板老周的话代表多数商户。某品牌推出“补差券”:自购买日起90天内若官方降价,差额以配件券形式返还,只能用于购买扫码枪、钱箱等周边。结果降价投诉率下降76%,连带配件销售额提升22%。

“把差价锁在自家生态里,既安抚情绪,又带动二次消费,一举两得。”李蔚评价。

展望2026:保价+金融将成为头部品牌“标配”

当促销依赖度高达45%,行业已无法回到“不促不销”的旧世界;当25%用户因涨价转身,粗暴提价也走不通。于是,介于“直接降价”与“硬挺高价”之间的第三条路径愈发清晰:

- 用“全年保价”替代“节点跳楼价”,把销售曲线拉平;

- 用“金融分期”替代“直接降价”,把毛利率保住;

- 用“老客补差”替代“事后补偿”,把信任值续命。

业内预测,2026年起,主流品牌将陆续上线“价格保险”服务,把保价条款写进合同;银行与支付平台也会顺势推出“0息设备贷”,进一步降低换机门槛。届时,收款机行业有望摆脱“一年只旺三个月”的魔咒,进入“月月有小促、季季有大促”的新节奏,而促销成本将被金融工具与锁客机制悄然稀释。

“未来的竞争不再是简单的价格战,而是‘价格信任战’。”赵潇潇总结道,“谁能先让用户相信‘现在买不会亏’,谁就能把25%的摇摆客户收入囊中,也能在涨价潮中稳住45%的促销依赖者。”

阿斌们依旧会拨算盘,但算盘声里不再只有“等降价”,还有“保价承诺”与“免息分期”的合奏。收款机行业的利润保卫战,从一句“买贵补差”正式打响。