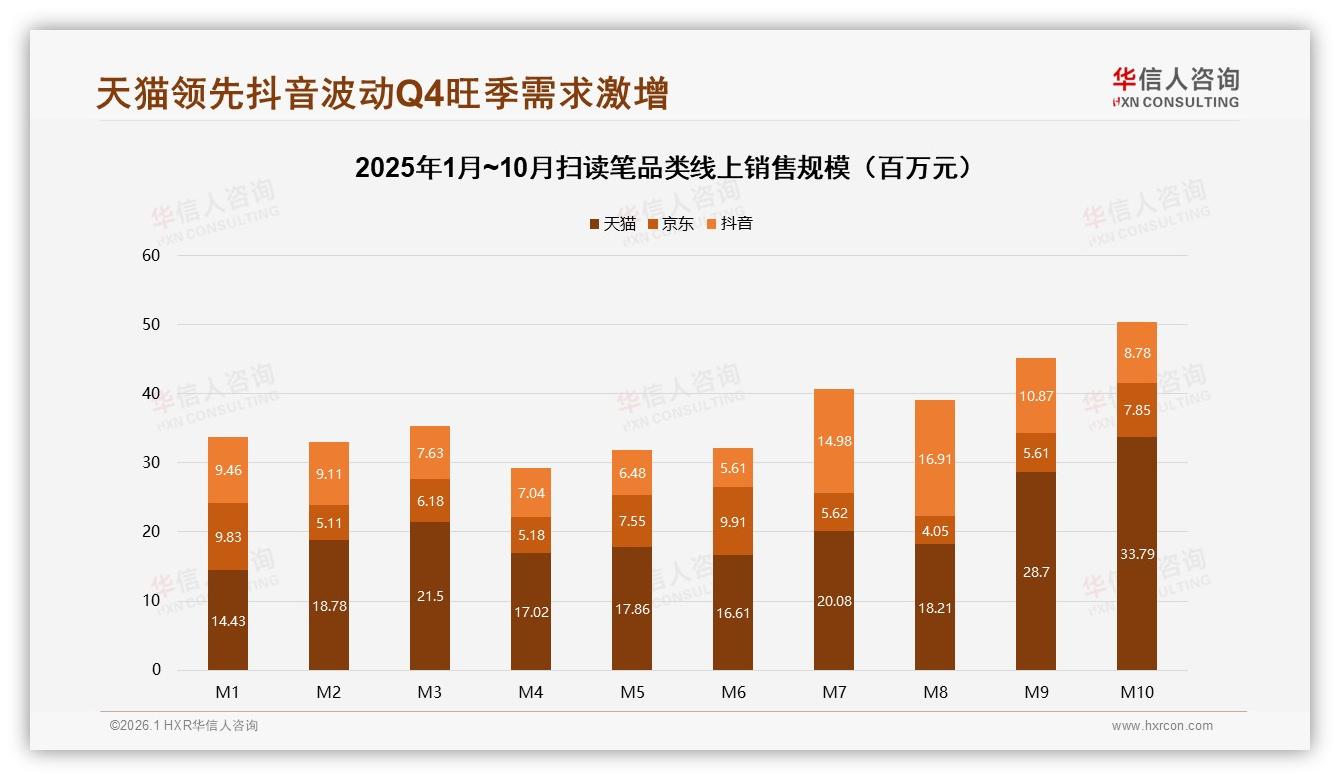

“昨晚十点,孩子在书桌前背英语,我蹲在客厅沙发偷偷比价,淘宝、京东、拼多多来回切,眼睛都花了。”——北京朝阳区家长李爽的一句话,把2025年扫读笔消费最隐秘的战场掀了个底朝天。华信人咨询刚刚发布的《2025年中国扫读笔市场洞察报告》显示:线上成交72%被淘宝/天猫与京东分食,拼多多只占11%,却用低价把品牌方逼到墙角。流量盛宴背后,一场关于“效率、溢价、心智”的三角博弈正在暗流涌动。

机会显而易见。传统电商的转化链路已跑通:天猫旗舰店平均客单价457元,京东自营257-599元区间贡献71.6%销售额,物流“当日达”像一剂强心针,精准戳中教育焦虑的G点。华信人高级分析师林骁指出:“家长买扫读笔就像深夜点退烧药,谁能最快送到,谁就拿下订单。”数据不会说谎,京东M10销售额环比激增60%,核心动力正是“上午下单、下午辅导作业”的极速体验。

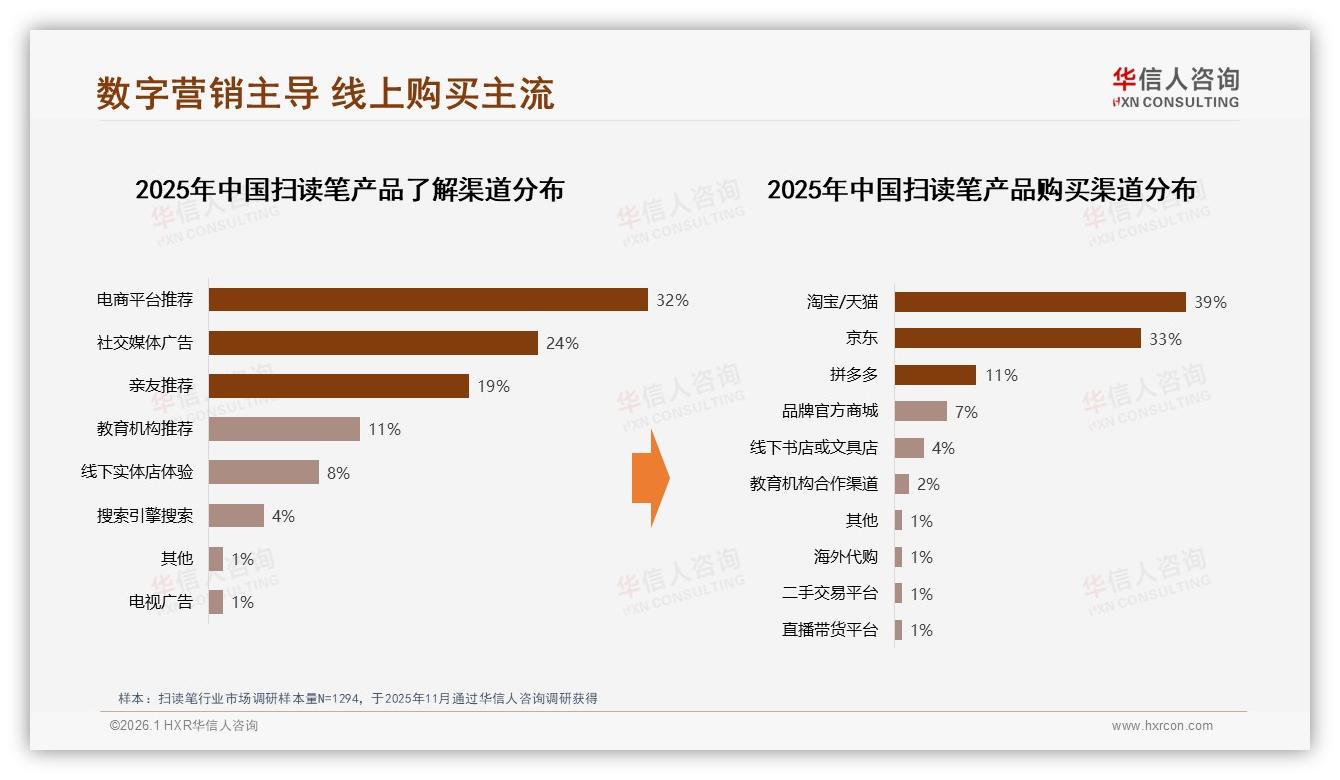

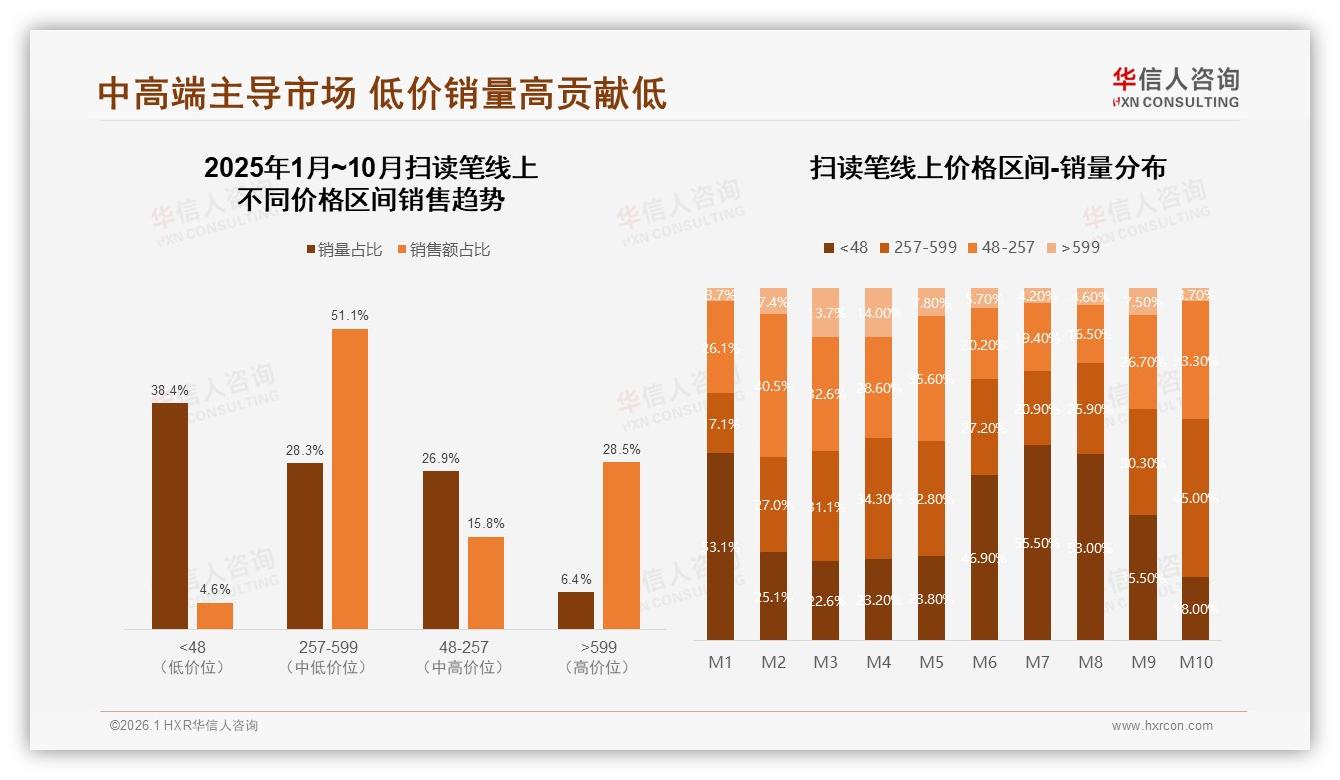

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

但硬币的另一面是挑战。拼多多11%的份额看似边缘,却像一条鲶鱼。平台64.3%销量集中48元以下区间,把“扫读”做成“扫码”,外壳公模、芯片降级、词典缩水,连包装盒都省成塑料袋。一位义乌厂商老板倒苦水:“我们不赚钱,就为跑量,把搜索排名顶上去,再反过头来跟天猫谈资源位。”品牌溢价被层层剥皮,消费者心智开始分裂——“贵的是智商税,便宜的是山寨货”,中间地带越来越窄。

用户痛点随之浮出水面。调研样本里,38%的家长“经常三个平台同时加购”,却苦于“配置看不懂、赠品不一样、售后找不到人”。时间成本被无限拉长,教育焦虑反被平台算法放大。李爽算过一笔账:为了省30块,她在拼多多蹲守秒杀,结果错过京东“12期免息”,多花了20块利息,“感觉像做了道不及格的数学题”。

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

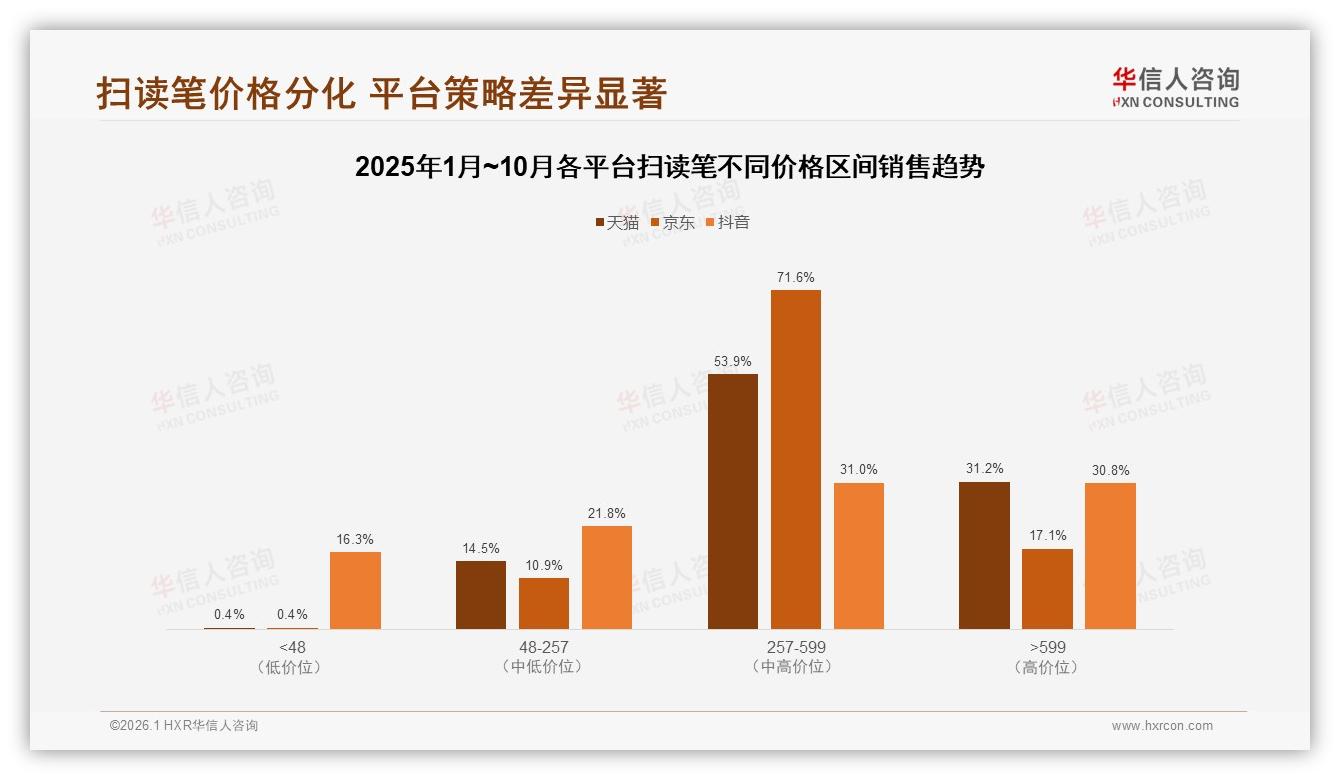

破局之道藏在“差异化货盘”四个字。华信人咨询给出的策略是:京东打“极速+高端”,天猫做“内容+中端”,拼多多放“简配+入门”,三盘货互不打架,各自守住利润池。

京东自营:教育焦虑的“当日达”王牌

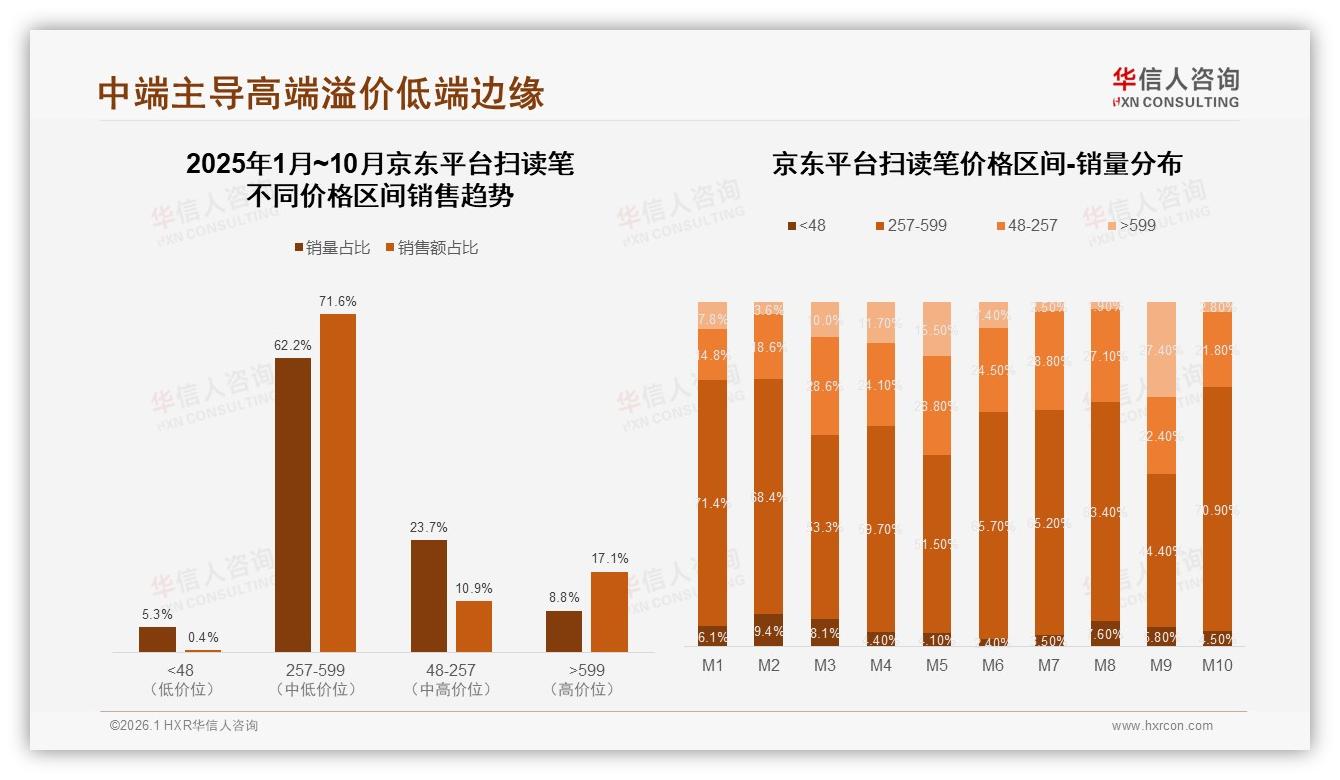

257-599元价格带在京东销量占比62.2%,却贡献71.6%销售额,溢价能力最强。品牌方可把旗舰芯片、512G内存、牛津高阶词典全部堆上去,绑定“凌晨下单、早上送达”的物流承诺,再配合“开学季白条免息”,让焦虑的家长“闭眼入”。数据显示,京东用户只对两件事买单:速度和准确率。把“扫描准确率≥98%”做成红色标签贴在主图,转化率能再抬升8个百分点。

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

天猫旗舰店:名师直播的“演示场”

淘宝/天猫39%的渠道占比背后,是内容化成交的沃土。品牌把扫读笔送进“名师直播间”,现场演示“一扫出翻译、三秒报音标”,再用“打卡30天返学费”把家长留在私域。华信人监测发现,带“直播讲解”的链接客单价比纯图文高22%,退货率低3个百分点。一个山东临沂的店主透露:“我让英语老师每晚8点带播,两小时能卖300支,后台关键词‘同步教材’搜索暴涨5倍。”

拼多多:简配版“引流款”专供

48元以下市场拼多多一家独大,品牌不妨反向定制“简配版”:砍掉生僻词库、塑料外壳不做喷涂、说明书换成二维码。型号命名刻意与主品牌区隔,如“青春版”“速读mini”,既保护主品牌溢价,又把价格敏感用户圈进来。关键要把售后入口统一跳转到官方小程序,避免“低价=低质”的口碑反噬。数据显示,拼多多用户复购率仅5%,但换新周期短,18个月就能再收割一轮。

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

故事讲到这儿,还差最后一块拼图——利润。华信人咨询用“销售额/销量”算出各平台单位贡献值:京东257-599元区间单支产出最高,达521元;天猫次之,为487元;拼多多仅96元。换言之,京东每卖一支抵拼多多五支。品牌方若把70%库存押注京东、天猫,30%做拼多多引流,整体毛利率可抬高6-8个百分点,同时覆盖三级市场。

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

数据来源:华信人咨询《2025年中国扫读笔市场洞察报告》

展望2026,扫读笔赛道将上演“三幕剧”:第一幕,平台继续分化,京东拼物流、天猫拼内容、拼多多拼低价;第二幕,家长代际更替,95后父母更愿意为“智能学习报告”付费,溢价空间向AI功能转移;第三幕,品牌集中度提升,前三家市占率有望冲破58%,尾部厂商要么转型做ODM,要么退出牌桌。

留给从业者的时间窗口只剩12-18个月。谁能把“多平台货盘”跑成“利润飞轮”,谁就能在下一轮排位赛里拿到VIP座。正如林骁所言:“扫读笔不是硬件,是家长情绪的减压阀。你让他在正确的时间、正确的平台、用正确的价格看到那只笔,成交就是一瞬间的事。”下一个开学季,当快递小哥把包裹递到家长手里,故事才会写下新的注脚。