“以前买蛋白粉只看克重,现在先翻成分表,再算每克多少钱。”90后宝妈周琳把购物车里的进口大罐删掉,换成一袋49.9元的“高蛋白+益生菌”双效奶昔,“贵是贵了几块,可一次解决早餐和肠道问题,比单买两罐划算。”她没意识到,自己正把主流消费潮流推向一条更细的裂缝——20~50元价格带。

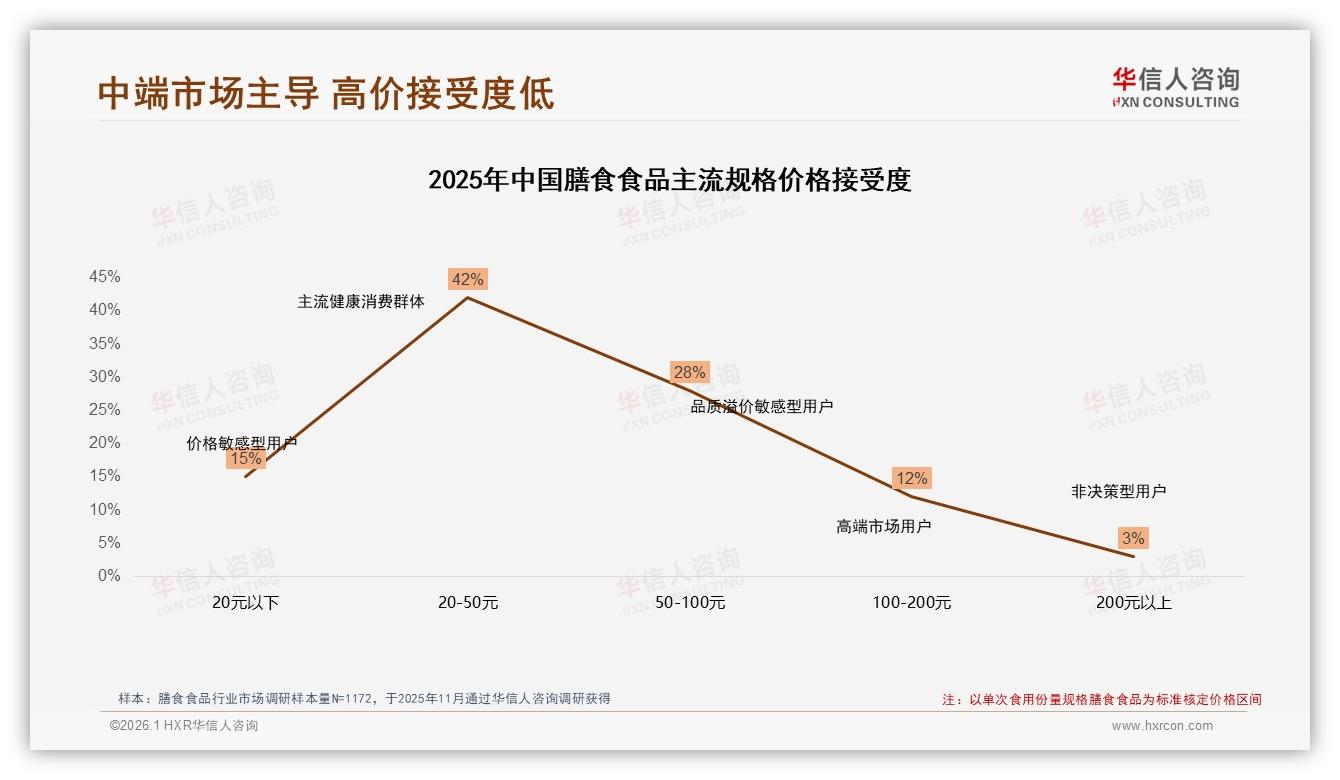

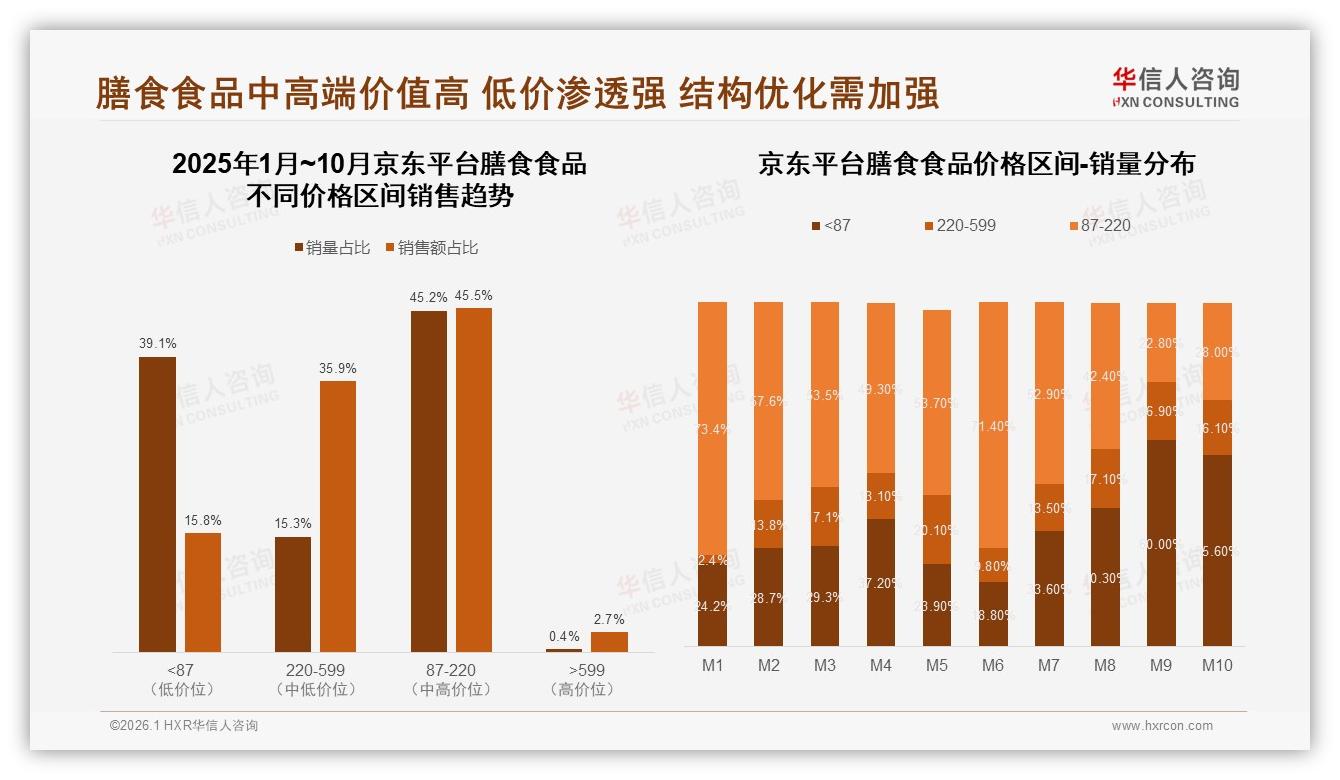

华信人咨询最新发布的《2025年中国膳食食品市场洞察报告》显示,42%的消费者把“单次食用预算”卡死在50元以内,却同时要求“高蛋白、低糖、便携、好吃”。这个看似矛盾的需求,正在把中端市场撕成利润高地:京东平台上,87~220元区间贡献了45.2%的销量和45.5%的销售额,几乎“卖一瓶赚一瓶”。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

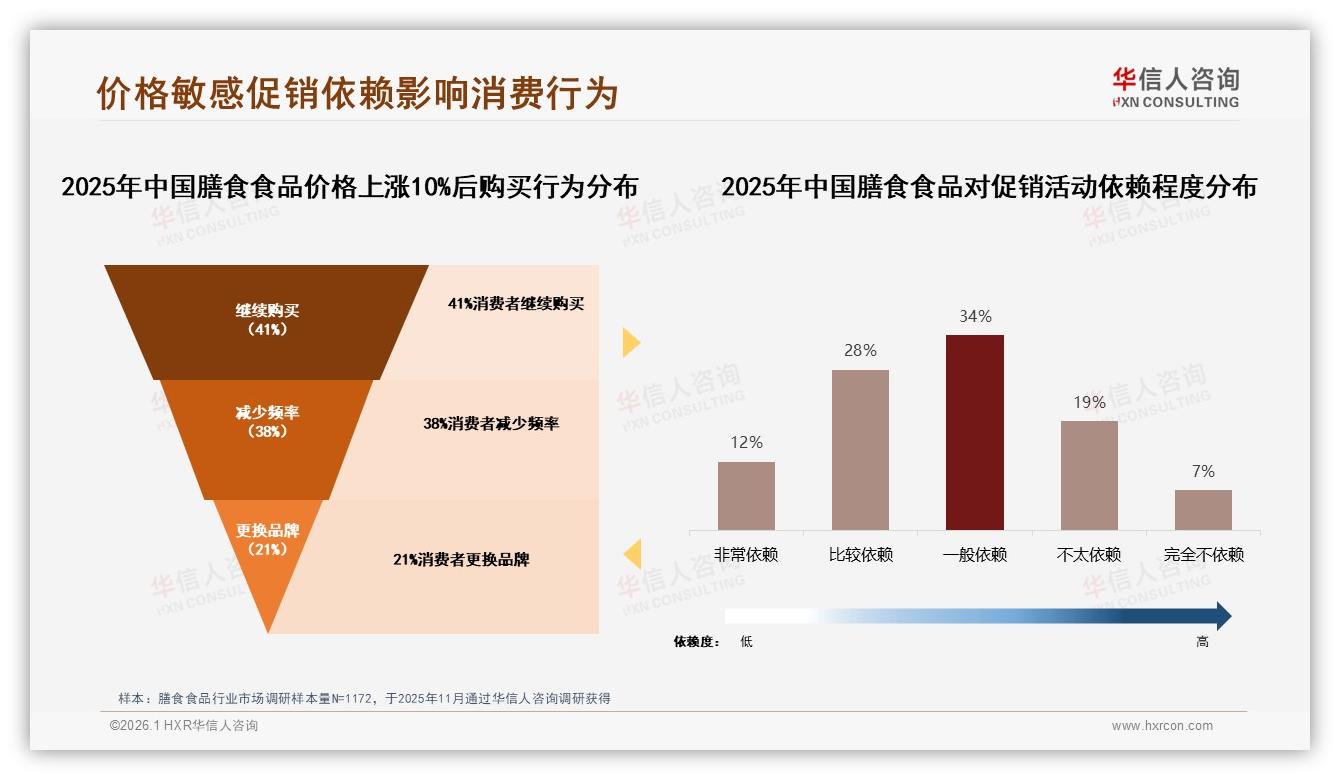

“这不是简单的‘便宜就好’,而是‘值不值’的算法变了。”分析师王潇指出,当涨价10%时,只有41%的人愿意继续买单,38%直接减少频率,“品牌一旦越过心理红线,消费者立刻用脚投票。”

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

于是,一场关于“如何合法涨价”的暗战,在货架和直播间同时打响。

一、42%份额的甜蜜陷阱:利润与流失只隔8块钱

“20~50元是道槛,跨过去,用户就要看到真东西。”杭州轻食品牌“粒方体”创始人沈轲做过一次失败尝试:把旧款代餐奶昔从39.9元提到49.9元,仅加2克膳食纤维,结果复购率掉了一半。复盘时他发现,消费者并非拒绝涨价,而是拒绝“没感知的涨价”。

沈轲第二次学乖了:在配方里塞进20亿CFU益生菌、把乳清蛋白含量从30%提升到50%,外包装换成“一杯=1.5个鸡蛋+酸奶”的直观图标,再请注册营养师拍短视频拆解“高蛋白+活菌”双协同。新品上线两周,客单价提升12%,退货率反而降了3个百分点。“用户算的是‘效用溢价’,不是成本账。”

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据印证了这一点。当品牌把“功能+口味”同时升级,78%的测试者愿意接受≤10%的提价,其中26-35岁女性群体接受度最高——她们正是57%的购买主力,也是小红书“真实体验”笔记最活跃的发布者。

二、涨价“三把刀”:效果、价格、口感一个都不能软

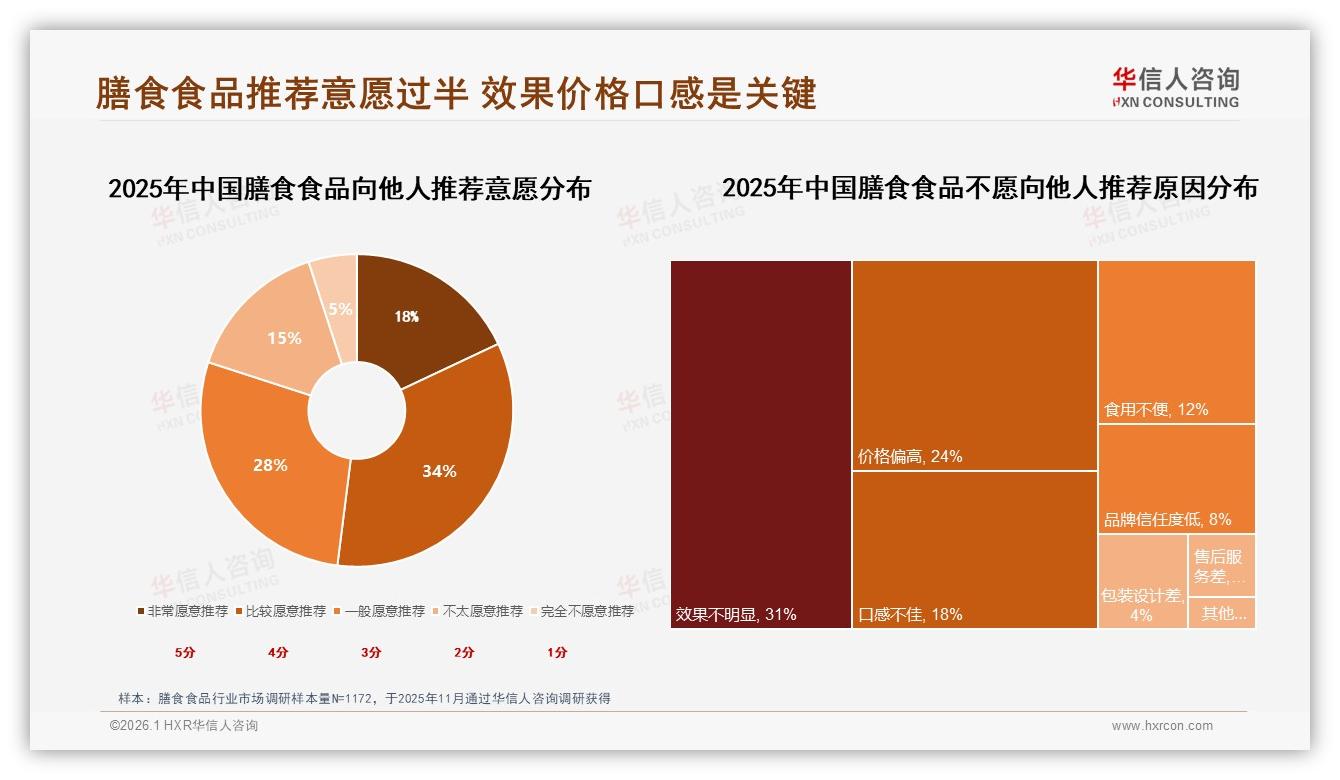

报告里,31%的消费者因为“效果不明显”拒绝推荐,24%嫌“价格偏高”,18%吐槽“口感不佳”。“三把刀”齐下,任何一刀钝了,都会把品牌逼回低价漩涡。

“我们做过盲测,把同款草莓味奶昔做成两种甜度,A版比B版每份贵3元,结果B版回购率高21%。”上海代工厂品控总监老赵透露,年轻人要健康,也要“罪恶感清零”,口感一旦不过关,再好的配方也救不了场。

更棘手的是促销依赖症。62%的消费者“一般”或“比较”依赖活动价,日常价一恢复就观望。某头部主播直播间里,一款159元/罐的进口蛋白粉被砍到98元,5分钟卖空3万罐;第二天品牌自营店恢复原价,日销直接归零。“消费者被宠坏了,品牌只能把促销价做成常态,利润像雪糕一样化在手里。”

三、49.9元锚点:一场“心理价位”重构实验

“破局的关键,是把49.9元做成新锚点,而不是旧产品的涨价。”王潇团队给华南一家乳企做方案时,提出“三阶递进”模型:

1. 功能锚定:用“高蛋白+益生菌”双效标签,把产品从“代餐”升格为“肠道管理”,跳出旧比价体系;

2. 场景锚定:主打“早晨7点,一杯代替豆浆+酸奶”,把成本对比从“克重”变成“早餐组合价”,用户瞬间觉得“划算”;

3. 情感锚定:包装正面放一句“今天也要对自己好一点”,背面印上QR码,扫码就能生成一周“早餐打卡”海报,满足社交货币需求。

新品测试三个月,49.9元价格带用户接受度78%,比旧品提升30%,毛利率提升8个百分点。更重要的是,复购人群中63%来自26-35岁女性,她们把产品照片晒到朋友圈,顺带帮品牌完成“熟人背书”——报告里,41%的消费者最信任亲友口碑,远高于广告的4%。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

四、从“卖粉”到“卖方案”:中端市场的下一站

“未来20~50元价格带,拼的不再是粉剂克重,而是‘轻解决方案’。”王潇预测,品牌需要把单一产品升级成“场景套餐”:

- 早餐套餐:高蛋白奶昔+即食坚果+维生素软糖,组合价59.9元,比单买便宜8元,却让用户一次搞定“蛋白质+好脂肪+微量元素”;

- 健身套餐:训练前能量棒+训练后蛋白粉,分时段补给,捆绑价79.9元,比分别购买省12元,同时送一张“私教直播课”兑换券;

- 肠道套餐:益生菌奶昔+膳食纤维棒,7天装卖169元,附赠“便便打卡”小程序,把生理需求游戏化。

套餐化不仅拉高客单价,还把“涨价”隐藏在“省钱”逻辑里,消费者心甘情愿买单。数据显示,购买套餐的用户,次年复购率比单瓶购买高27%,且对促销敏感度下降15%。

五、供应链暗战:谁能在8%成本空间里做出“高级感”

“终端只接受49.9元,工厂就只能死抠8%成本。”老赵算过一笔账:乳清蛋白原料今年涨价12%,包材涨8%,物流涨6%,品牌却不敢同步提价,“唯一的办法,是把‘隐形浪费’抠出来。”

他的做法是:

- 用国产分离乳清替代进口浓缩,蛋白含量提升5%,成本降9%;

- 把罐装改成可降解袋装,每份包材降0.4元,年节省300万元;

- 生产线柔性化改造,小批量、多口味并行,把试错周期从45天缩到21天,减少库存折损。

“省下来的钱,全部砸进‘感知明显’的地方:益生菌选美国杜邦菌株,包装袋用哑光膜+烫金,开箱就能闻到草莓香。”老赵说,消费者不会为成本买单,只会为“高级感”付溢价。

六、展望:当49.9元成为新“大众高端”

“20~50元价格带不是终点,而是‘大众高端’的起点。”王潇认为,随着26-35岁女性把健康预算纳入固定开支,中端膳食食品将复制美妆“大牌平替”路径:

- 2026年,49.9元价格带有望扩容至55%份额,其中“高蛋白+功能因子”组合占比超60%;

- 国产品牌凭借供应链优势,将把进口品牌逼到200元以上超高端或100元以下促销区,中间地带彻底国产主导;

- 抖音、小红书成为“新货架”,注册营养师+健身KOL的“专业+场景”内容,将替代传统广告,决定用户买A还是B。

周琳们已经用脚投票:她们愿意多花8块钱,只为在忙碌的早晨,用30秒冲一杯“好喝又管用”的奶昔,然后拍张照片,配上一句“今天也是自律的一天”。

中端膳食食品的利润高地,就藏在这句朋友圈文案里——既要有真功效,也要给足情绪价值;既要42%的庞大基数,也要8%的微妙溢价。谁先参透这场“性价比升级”的游戏规则,谁就能在49.9元的缝隙里,长出下一个十亿品牌。