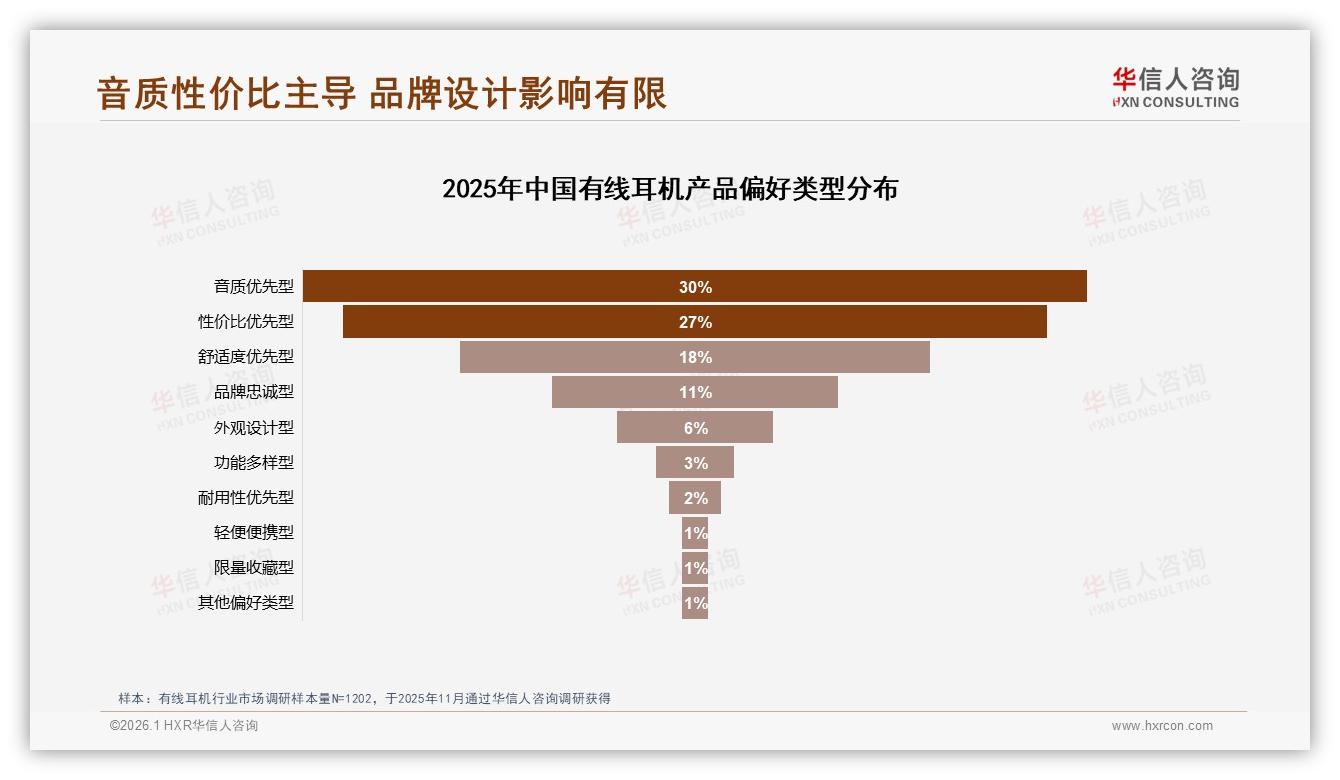

“戴上耳机那一刻,我只想听见鼓槌敲在鼓皮上的回弹,而不是‘这耳机才39块’的窃喜。”——26岁的混音助理阿豪在豆瓣小组里写下这句话,短短两小时收获两百多个赞。他的态度,正是《2025年中国有线耳机市场洞察报告》里那30%“音质优先型”消费者的缩影:他们愿意为一耳朵的惊艳买单,却不愿为品牌Logo多付一分钱。

30%,看似不多,却像投入湖面的一块巨石,激起整条产业链的涟漪。报告里,音质优先型与性价比优先型合计高达57%,而品牌忠诚型只剩11%。换句话说,超过一半用户把“好听”和“值”放在第一顺位,品牌故事再动听,也抵不过一次盲听环节的翻车。某国产新锐品牌市场总监周岚坦言:“去年我们把营销预算砍了三成,全部砸在动圈单元和可换线接口上,结果复购率从38%飙到54%,评论区清一色‘这价位听出千元的解析’,比任何代言人都有说服力。”

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

机遇正在于此。报告显示,140—509元的中端价格带以24.7%的销量贡献了46.1%的销售额,是利润最丰厚的“甜蜜区”。当低价段仍陷49.3%销量、8.4%销售额的“倒挂”泥潭时,中端音质升级成为品牌逃离价格战的跳板。抖音平台的数据更直观:低价段销量占比从年初59.3%一路滑到36.1%,中端却从16.2%涨到37.9%,消费升级的号角已吹响。

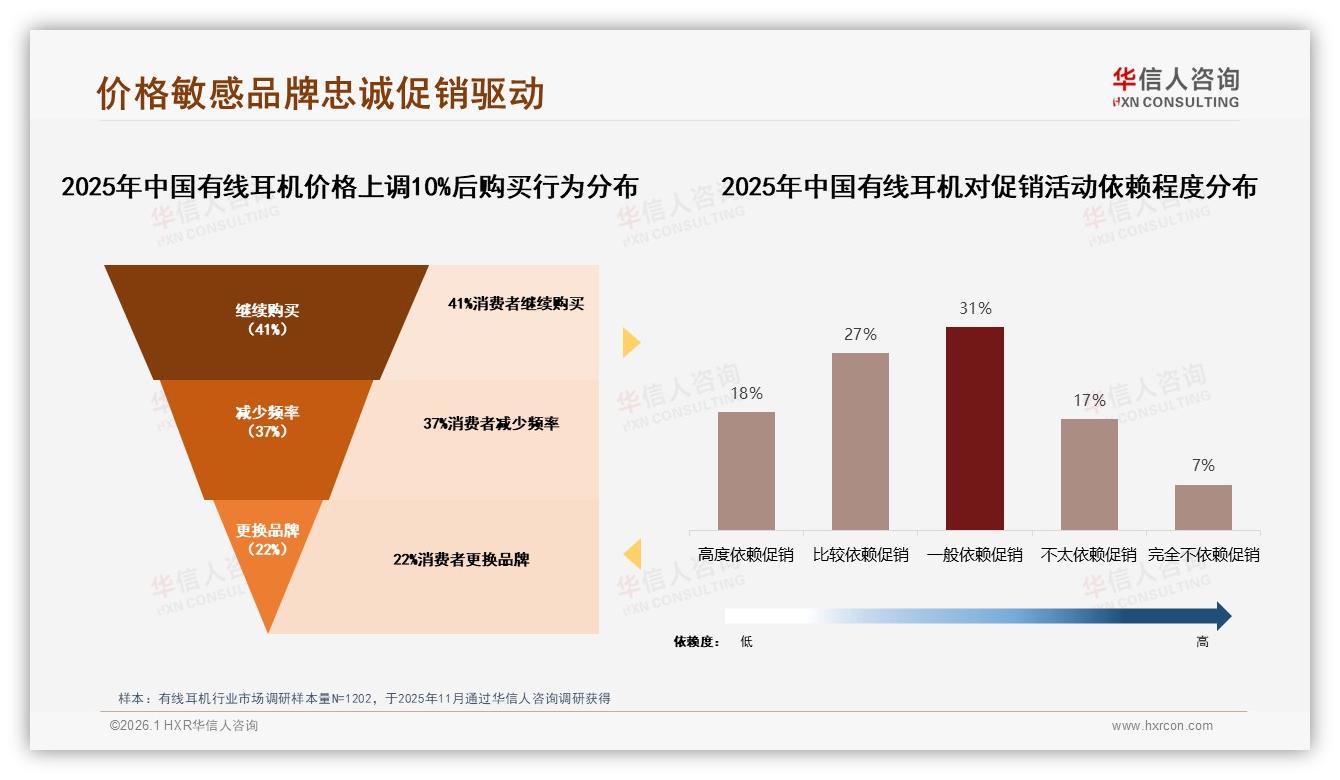

然而挑战如影随形。品牌忠诚只有11%,意味着今天可以因音质捧你,明天也能因更便宜的“堆料王”转身离开。价格敏感依旧高悬——涨价10%,就有22%用户立刻更换品牌。阿豪的收藏夹里躺着六条耳机,“谁出新我就买,听完再决定留不留,反正没有感情羁绊。”

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

痛点因此浮出水面:堆料=成本上升,成本上升=售价上涨,售价上涨=用户流失,似乎是一条死胡同。但报告里藏着破解密码——“可换线设计”被18%消费者列为舒适度关键,而“旧耳机损坏/丢失”占比33%,直接说明“线材先行报废”是最大痛点。把线材做成耗材,耳机本体做成耐用品,既延长用户生命周期,又创造二次销售,毛利自然回血。

解决方案由此成型:中端价位段做“可换线+高解析单元”的堆料组合,用盲听测评当内容抓手,把“音质优先”转化为“口碑复利”。去年9月,品牌“鲸语”在B站发起《199元耳机盲听大乱斗》,邀请UP主随机试听五款同价位产品,弹幕实时投票。结果自家新品以72%得票率碾压老牌,视频播放量三天破百万,天猫旗舰店次日销售额翻四倍。评论区最高赞是:“原来不是耳朵木,是之前没遇到对的单元。”

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

线下渠道同样能玩。报告指出,7%消费者仍通过线下数码店体验后下单,比例虽小,却高度集中在“音质优先”人群。成都“旧里”咖啡馆与耳机品牌“声旅”合作,推出“一杯咖啡换一次私享试听”,用黑胶级前端推199元新品,两周内售出三百余条,退货率仅2%。店主阿潇说:“他们把耳机当手冲咖啡做,风味卡片写得比我还细,客人边喝边听,买单就是顺其自然。”

展望2026,中端音质赛道只会更卷。报告预测,抖音同比增速30%,天猫与京东分别为20%、25%,新流量红利仍在短视频。谁能在15秒内让用户“听”出区别,谁就能抓住下一轮增量。可换线接口、镀银无氧铜、LCP液晶振膜……这些曾经的高端黑话,正被199元的定价拉下神坛。正如周岚所说:“当技术普惠撞上音质信仰,品牌忠诚不再是情怀,而是分贝表上的实打实数据。”

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

数据来源:华信人咨询《2025年中国有线耳机市场洞察报告》

故事的最后,阿豪把新到手的可换线耳机插进便携解码耳放,播放的是《Bohemian Rhapsody》。当 Freddie Mercury 的嗓音穿透鼓点,他在群里写下一句:“如果30%的人愿意为这一秒起鸡皮疙瘩,那剩下的70%,迟早也会摘下品牌滤镜。”

市场已经给出信号——别再打价格战了,打分贝战吧。