“我图便宜买过49块的耳机,三个月就断梁,音质像泡水的收音机。”26岁的杭州程序员小赵在问卷里写下这句话时,没想到自己正是48.5%低价销量里的一员,却只为行业贡献了15.5%的销售额。华信人咨询刚刚发布的《2025年中国头戴耳机市场洞察报告》戳破了一个尴尬真相:低价走量就像高速免费车道,车多却不收费,品牌挤得头破血流,利润却薄得像耳机振膜。

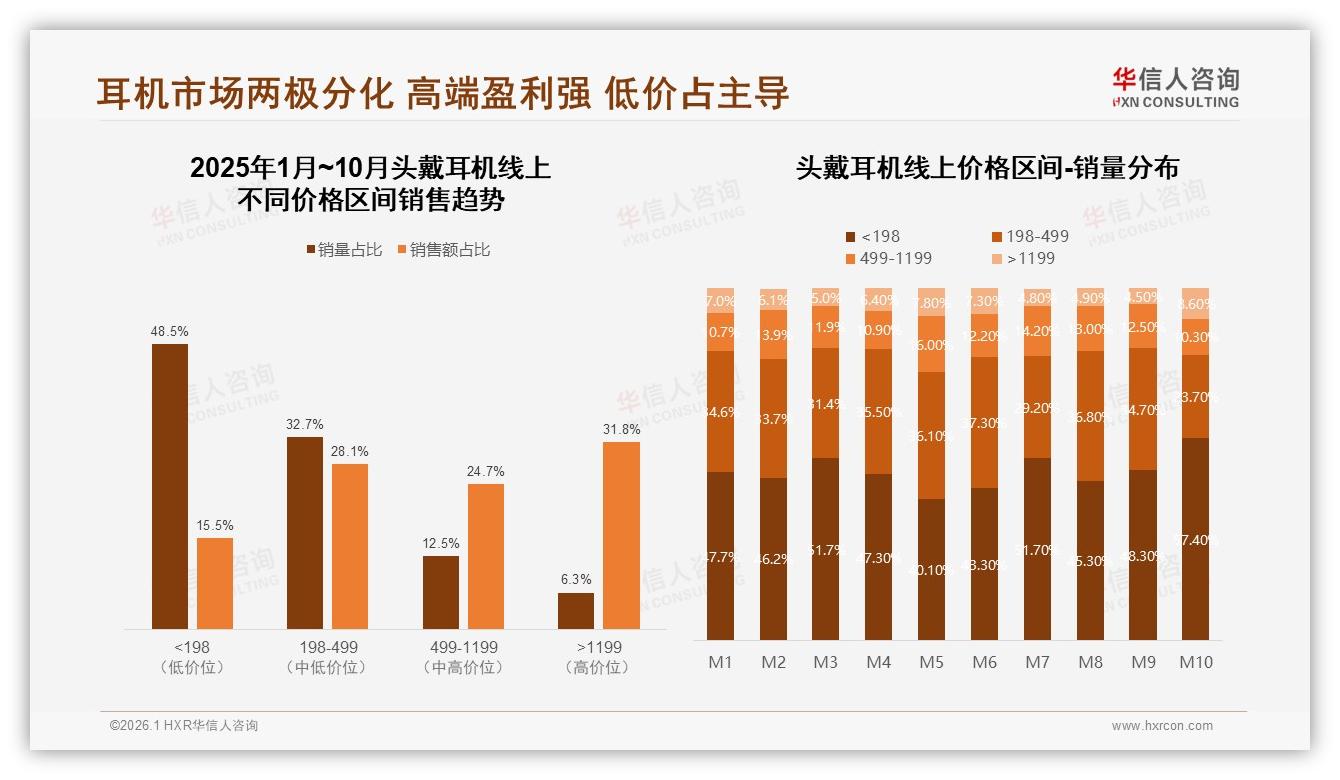

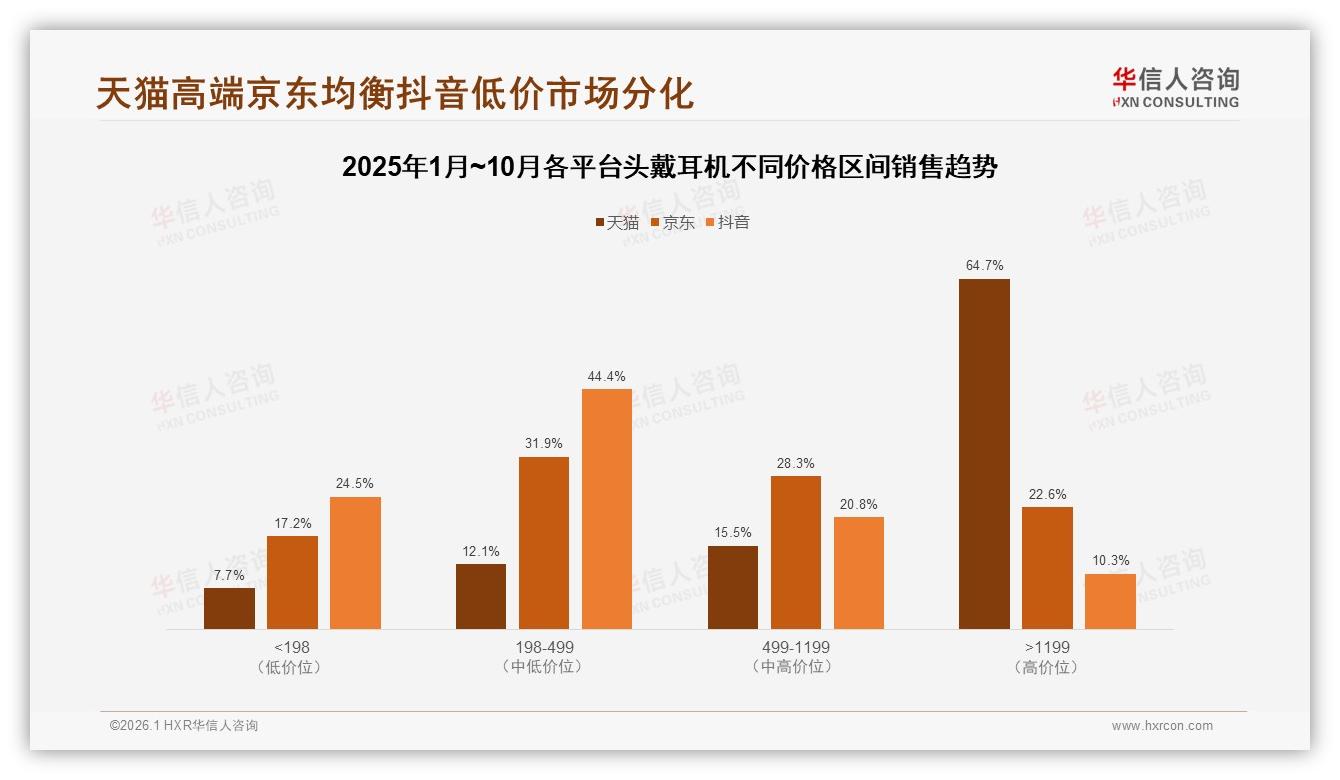

2025年1-10月,线上头戴耳机一共卖出108亿元,其中低于198元的产品卖出410万台,拿走将近一半的销量,却只换回16.7亿元收银,平均客单价低到令人发指的127元;另一边,高于1199元的高端线销量只有53万台,却撬走34.4亿元,客单价高达649元,是低价区的5倍。利润表上,两边数字更是云泥之别:低端毛利率普遍低于8%,高端却能在40%以上徘徊。两极分化像一把钝刀,把市场切成“走量不赚钱、赚钱不走量”的畸形哑铃。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

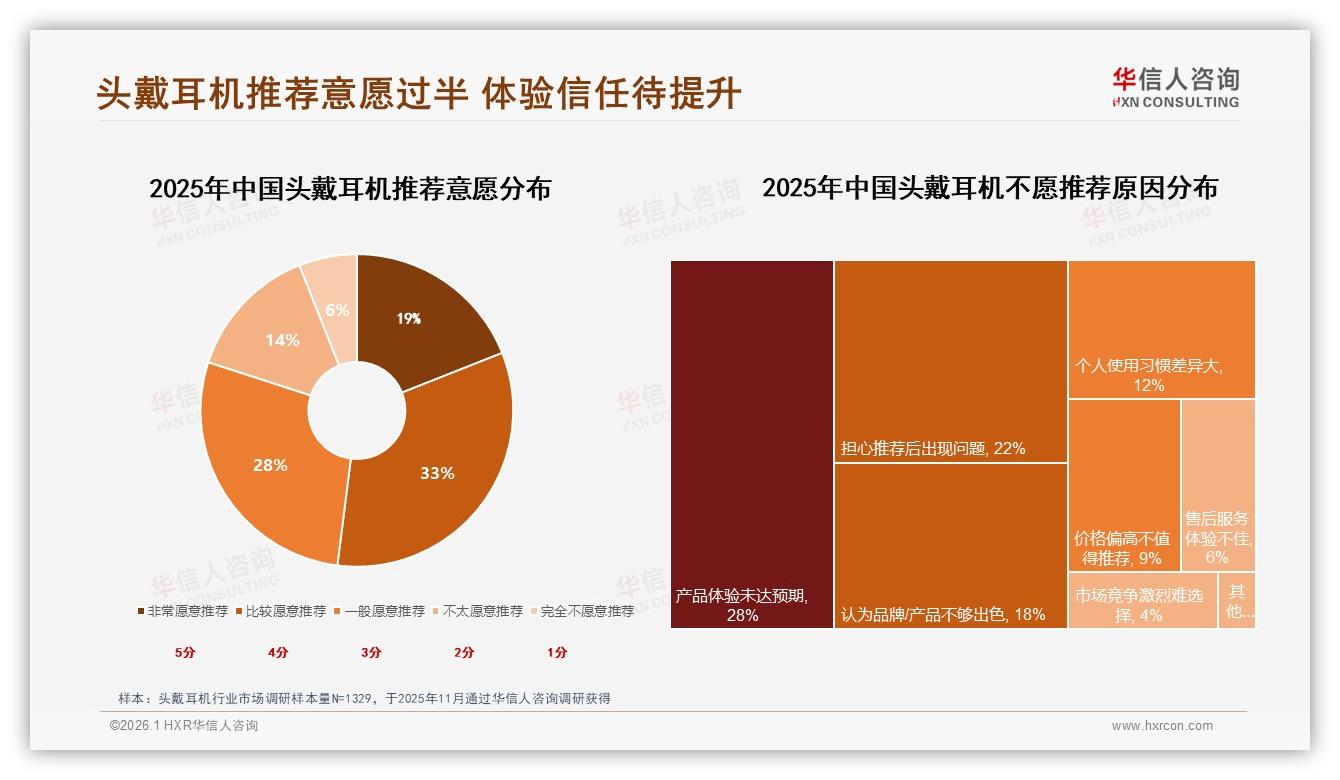

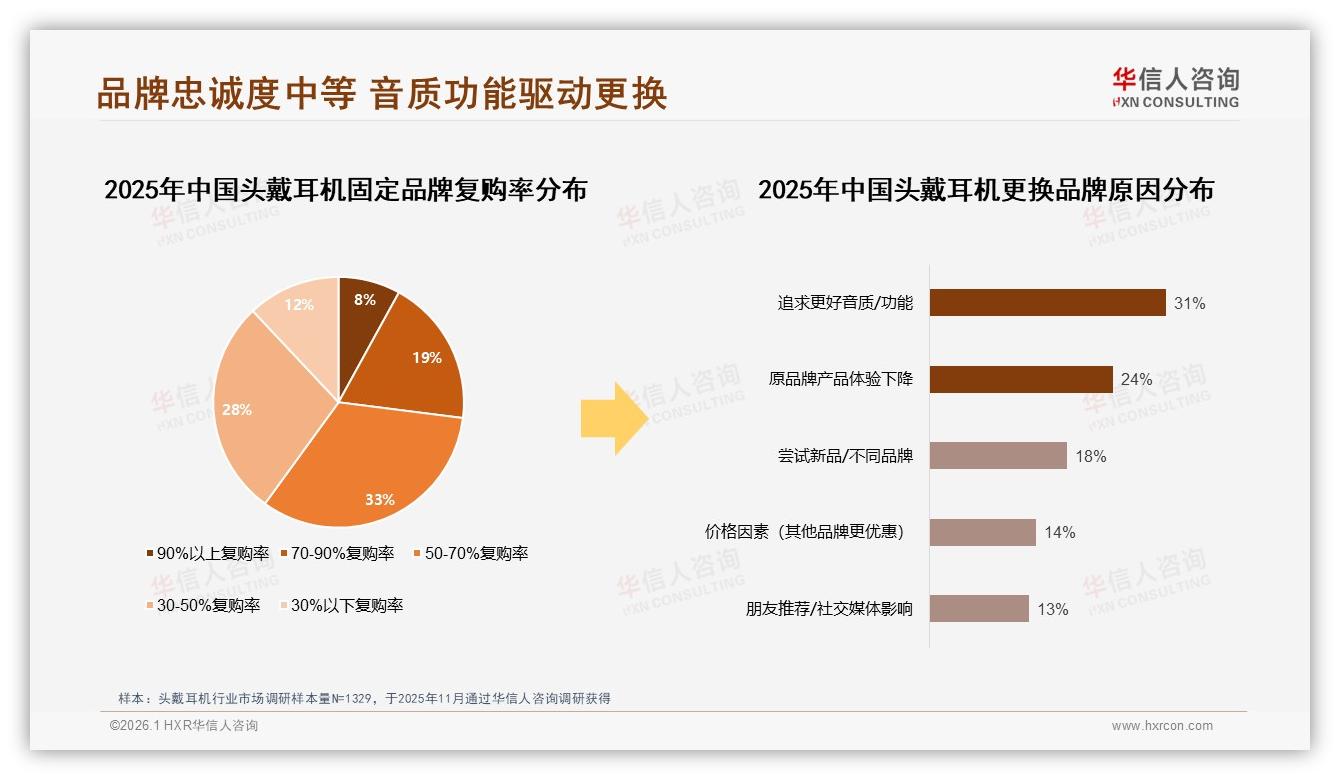

“做低价是原罪吗?并不是,罪在只会做低价。”分析师李蔚在电话会议里直言,低价耳机被贴上“易坏、难听、土味”三大标签,复购率惨不忍睹——只有2%的消费者因为“忠诚”回头,31%的人再次购买是因为“又坏了”。当损坏成为最大流量入口,品牌就像给对手免费打广告:用户下一次转身投入别家怀抱,顺便还把旧耳机一星差评留在社交媒体。

更糟的是,低价把整条供应链逼进死胡同。为了守住127元零售价,工厂只能压成本:塑料薄了、钢条细了、喇叭单元从40mm缩水到30mm,最后连包装都舍不得用环保纸,41%的消费者收到的是“简配到只剩一层气泡袋”的环保包装。成本压到极致,品控就像走钢丝,断梁、偏音、蓝牙掉线成为评论区高频词。李蔚提醒:“低价不是用户原罪,低质才是;当损坏率超过8%,售后成本就会吞噬本就微薄的毛利。”

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

困则思变,少数品牌开始悄悄试水“入门款+延保换新”的捆绑策略:消费者花159元买下入门蓝牙头戴耳机,同时获得一张“一年内补差价升级”券——只要再付200元,就能把旧机换新中端机型,官方回收的旧机翻新后流入下沉市场。看似赔本,实则算的是另一笔账:用户平均在7个月时触发升级,品牌二次收割客单价提升至359元,比一次性卖低端多赚18%,还顺带把复购率从2%提到21%。“我们不是在卖耳机,是在卖一张通往更好体验的门票。”操盘该项目的品牌市场负责人沈笛透露,2025年冬季试点3个月,中端机型销量环比增加46%,退货率反而下降1.3个百分点。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

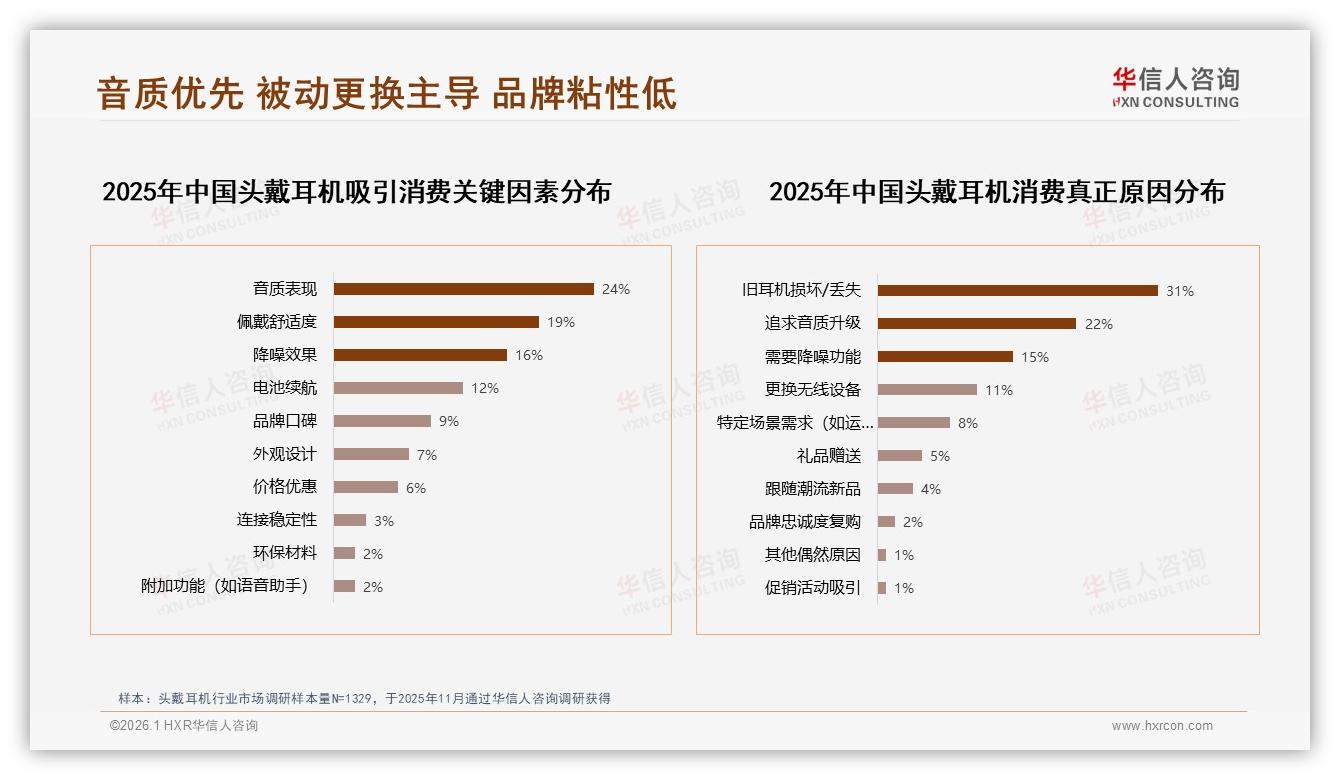

把低价流量池往中高端导,需要的不只是“补差价”小聪明,更是系统化的体验设计。华信人调研发现,消费者最愿意为“音质、舒适、降噪”三件套买单,合计占比67%。这意味着只要中端产品在低频下潜、头梁压强、ANC深度三项指标上拿出可感知升级,用户就肯掏钱包。抖音上,某国产新锐把499元耳机做成“一镜到底”对比视频:同一首歌,先播48元低价机,声音干瘪像收音机;再切499元新品,鼓点下潜震得镜头发麻,播放量飙到4800万,评论区清一色“耳朵怀孕了”。视频爆火当天,品牌小店销售额破1200万,其中72%来自原价499元机型——低价用户原来并非只想便宜,他们只是没见过更好体验。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

体验升级的另一面,是服务兜底。调研中,48%用户不愿推荐耳机给朋友的头号理由是“怕出问题自己背锅”。品牌若想打破信任墙,必须把售后从“被动维修”变成“主动关怀”。京东自营店2025年上线“耳机无忧换”服务:购买之日起一年内,无论人为损坏还是自然故障,用户都可99元换新机,旧机官方回收。数据显示,购买该服务的中端耳机,NPS(净推荐值)提升28%,好评率从87%涨到94%。“用户不是怕花钱,是怕花冤枉钱,只要把风险揽过来,他就敢尝鲜。”京东3C负责人总结。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

渠道也在为“低价引流—中端变现”搭台。天猫用64.7%的高端占比证明“溢价可行”,京东用60.2%的中端区间撑住“均衡走量”,抖音则以68.9%的低价区间继续扮演“流量喷泉”。品牌开始学会三平台分货:抖音卖159元引流款,视频里挂“升级券”链接;天猫旗舰店上架499元升级款,强调Hi-Res小金标和40dB降噪;京东自营打“服务牌”,用延保换新把客单价推到600元以上。一条产品线,在不同舞台讲不同故事,利润像三级火箭逐级放大。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

当然,硬币总有另一面。当更多品牌把低价机当“门票”,价格战可能再次升级,促销依赖度已经高达66%,其中28%用户“只在促销买”。分析师警告:如果低端入门款长期停留159元甚至更低,上游供应链利润被榨干,最终反噬的是整个行业创新力。要让“门票模式”可持续,必须把节省下来的营销费用转投研发,让中端产品每年都有“一招鲜”:2025年是40dB降噪,2026年就得卷到空间音频,2027年或许轮到自适应听力保护。只有技术迭代的“钩子”足够锋利,用户才愿意年年升级,而不是三年换一次。

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

数据来源:华信人咨询《2025年中国头戴耳机市场洞察报告》

展望2026,行业大概率会走出“哑铃”变“橄榄”:低价区销量占比从48%压缩到35%以下,中端198-1199元区间扩容至50%以上,高端继续稳稳吃掉30%销售额。对品牌来说,谁能把“低端流量”变成“中端留量”,谁就能在下一轮竞赛里占住利润高地。就像沈笛所说:“我们不害怕低价,我们只害怕低价没出路。只要用户肯为更好体验多花200块,这200块就是行业的明天。”

耳机市场的故事,说到底是一场关于“信任溢价”的拉锯战。当消费者发现多花一顿饭的钱,就能让通勤路上的鼓点敲进心里,让视频会议里的噪音瞬间静音,他自然会用脚投票。利润困局的钥匙,从来不在成本表,而在体验表——把音质做厚一点,把佩戴做轻一点,把售后做暖一点,48.5%的“价格敏感型”就会悄悄变成“体验敏感型”。那时候,销量与销售额终将握手言和,行业也才能从“薄利多销”的泥潭里抬起头,看见品牌真正的星辰大海。