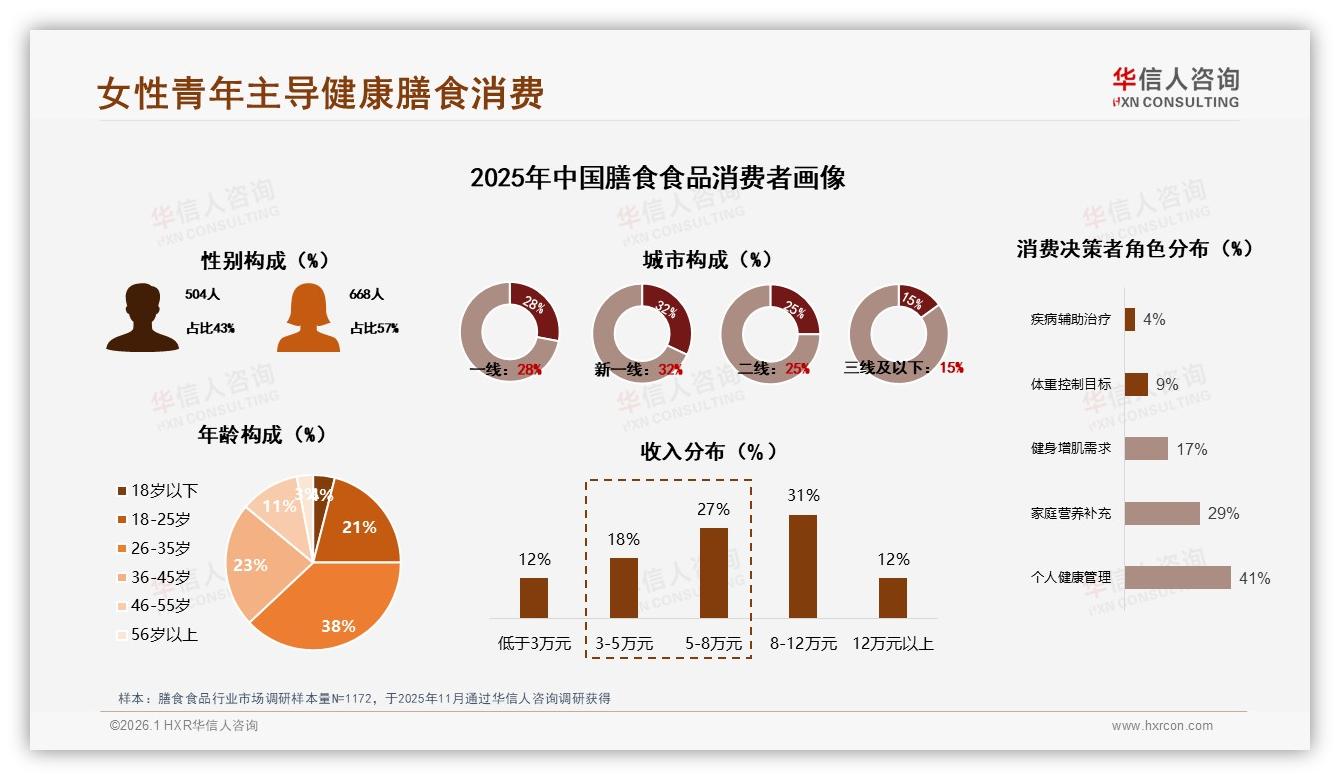

“每天7:25的地铁,车门一开我就被挤成相片,哪还有时间煮燕麦?”——在北京大望路换乘站,28岁的品牌公关林灿把一小袋草莓味高蛋白奶昔倒进摇杯,30秒摇匀,仰头喝完,嘴角还挂着一点奶盖。她抬手给我看手机里的打卡记录:本周已喝5天,目标完成率100%。像林灿这样的26-35岁都市女性,正是《2025年中国膳食食品市场洞察报告》里那条最粗的红线:她们占整个膳食食品消费人群的38%,女性总体占比高达57%,把“吃”这件原本属于厨房的事,搬进了手包、办公桌和通勤路上。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

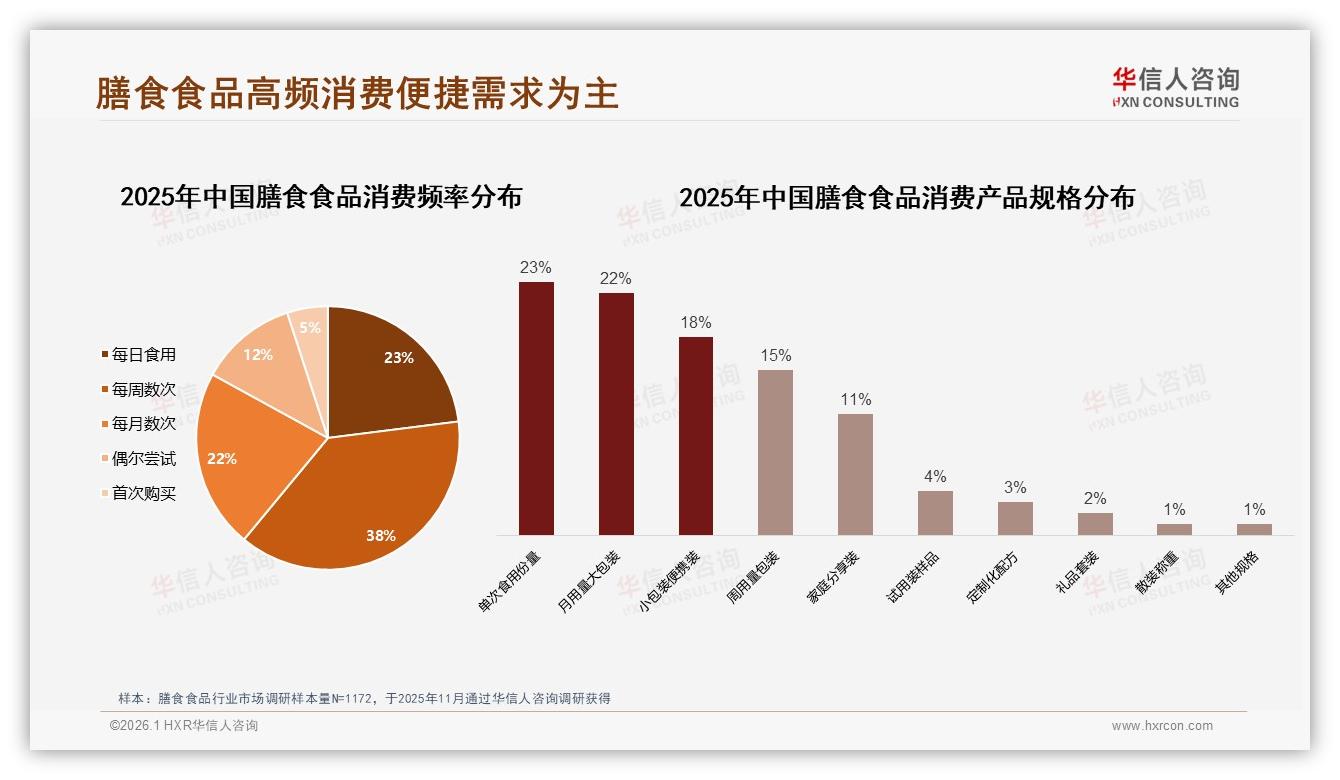

快节奏像无形的指挥棒,把“方便”写成第一行乐谱。报告里,每周数次食用者占38%,每日食用者占23%,两者相加超过六成,意味着十个人里有六个人已经把膳食食品写进日常饮食程序。林灿回忆,三年前她还在纠结“代餐是不是智商税”,如今办公室8个女生,6个抽屉里常备小包装奶昔或蛋白棒,“谁还没个‘应急粮’?”

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

高频背后,是“小包装”给的底气。报告统计,单次食用规格与小包装便携装合计占41%,远高于月用量大包装的22%。“一次一袋,不怕受潮,也不怕算卡路里算到头疼。”林灿把奶昔袋撕开一个小口,倒入水瓶,动作一气呵成——这个看似微不足道的细节,正是品牌撬动复购的支点。

然而,机会的另一面是刺刀见红的红海。过去12个月,天猫+抖音两平台合计上新超3700个SKU,同质化率高达68%。“打开抖音,十个直播间九个在卖蛋白棒,包装换个马卡龙色就敢喊‘全网最低’。”分析师王潇苦笑着摇头,“流量成本一年涨30%,但消费者只记得住第一个把‘30秒搞定营养早餐’喊进她心里的品牌。”

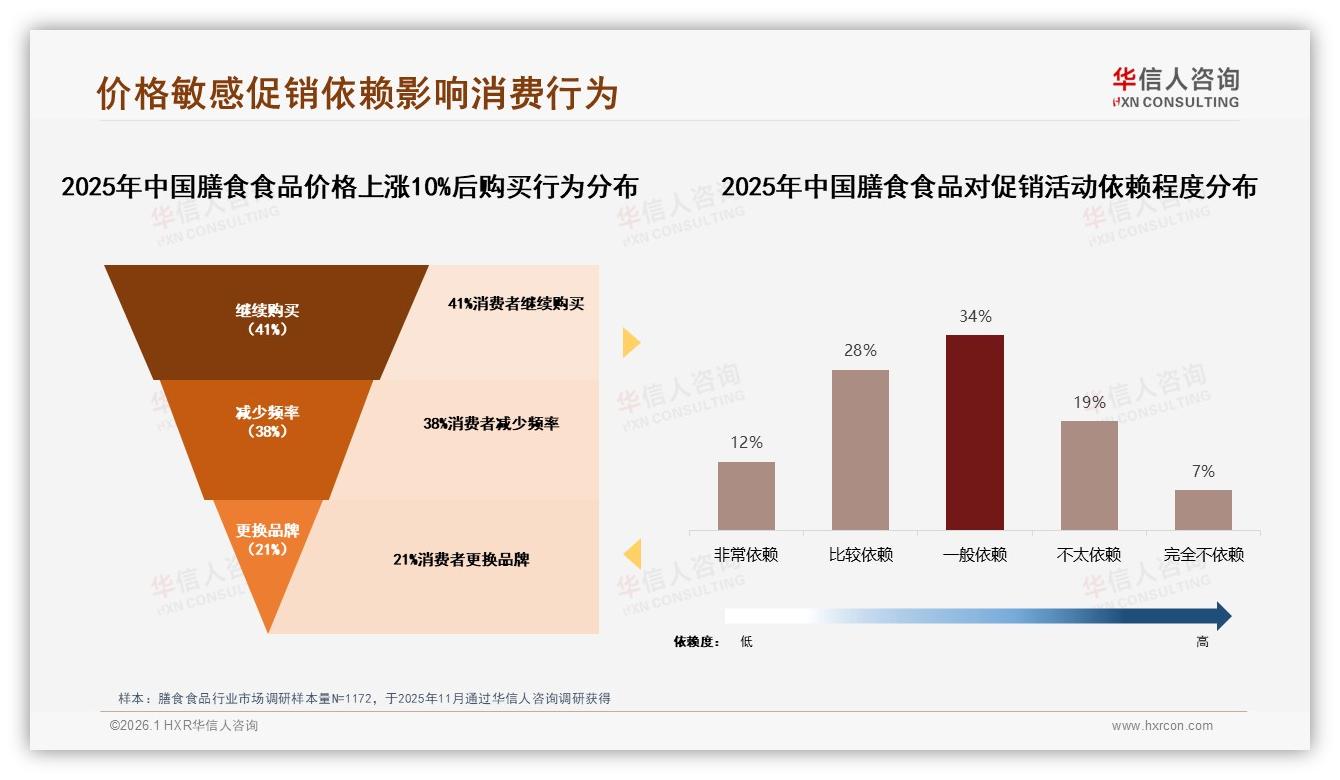

挑战不止于同质化。报告调研显示,当价格上涨10%,有38%的用户选择“减少频率”,21%直接更换品牌;同时,62%的消费者承认自己对促销活动“比较或非常依赖”。一边是利润被高流量成本吞噬,一边是价格敏感型用户用脚投票,品牌像走钢丝,左边是“贵”,右边是“low”。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

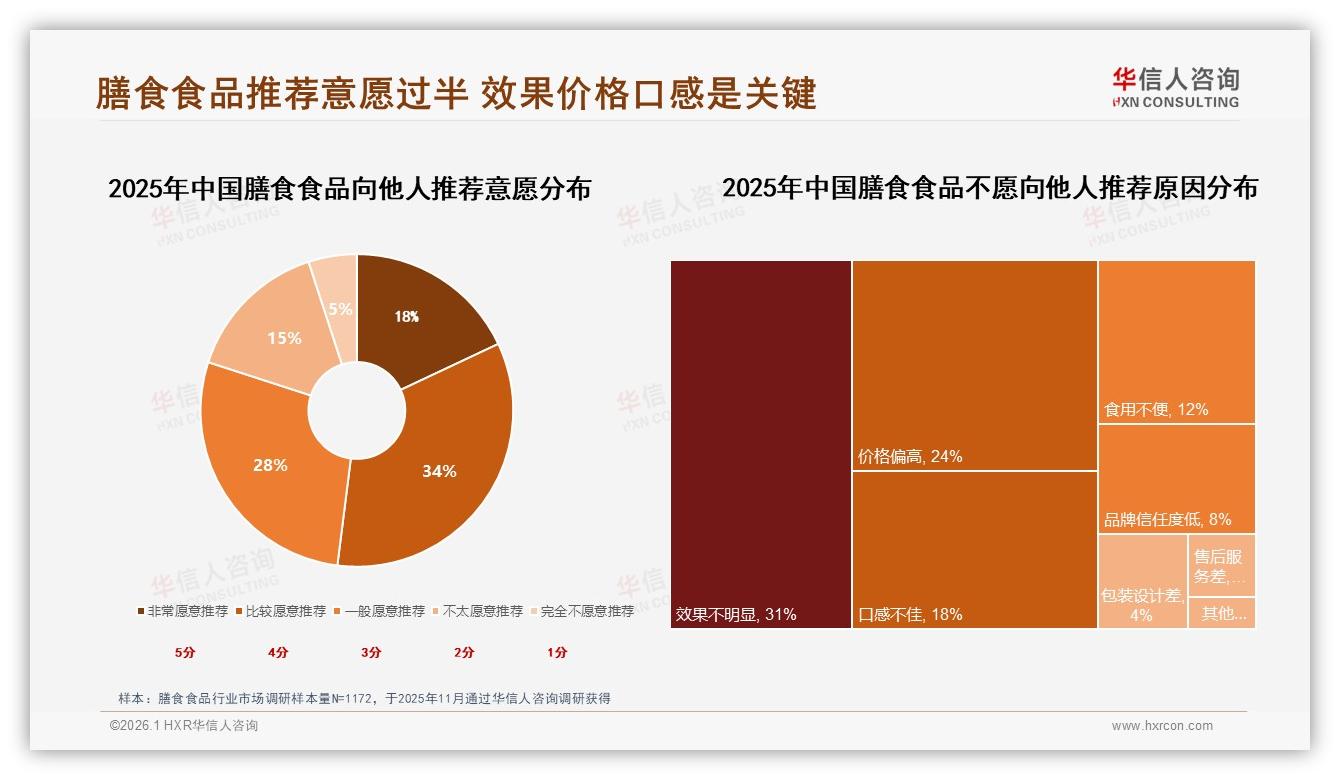

痛点被数据戳得明明白白:效果不明显、价格偏高、口感不佳,占据“不愿推荐原因”前三,分别为31%、24%、18%。“最难的是既要健康又要好吃,”林灿掏出手机相册,指着一张“失败拔草”照片,“这款进口高蛋白麦片,开袋一股豆腥味,我硬吃了三天,第四天还是奔向了公司楼下的煎饼摊。”

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

痛点即入口。报告给出的“品牌方行动清单”第一条就是:开发高蛋白便捷产品,优化小包装设计。王潇解释,“26-35岁女性要的不是‘代餐’,而是‘营养外挂’——能塞进通勤手包、热量可控、口味不翻车,最好还能拍张照发小红书。”

于是,一批把“早餐替代”做成场景爆款的新品牌开始冒头。4月,抖音账号@橙灿健身发布一条15秒短视频:清晨6:30,UP主“小橙”睡眼惺忪,把一袋“30g蛋白+膳食纤维”的草莓奶昔倒进矿泉水瓶,摇一摇,镜头切换,她已经在跑步机配速10,配文“通勤日也要把蛋白质喝到位”。视频挂车链接,上线48小时卖出32万袋,其中75%的订单来自26-35岁女性,客单价78元,刚好卡进报告里“87-220元中价位”黄金带。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

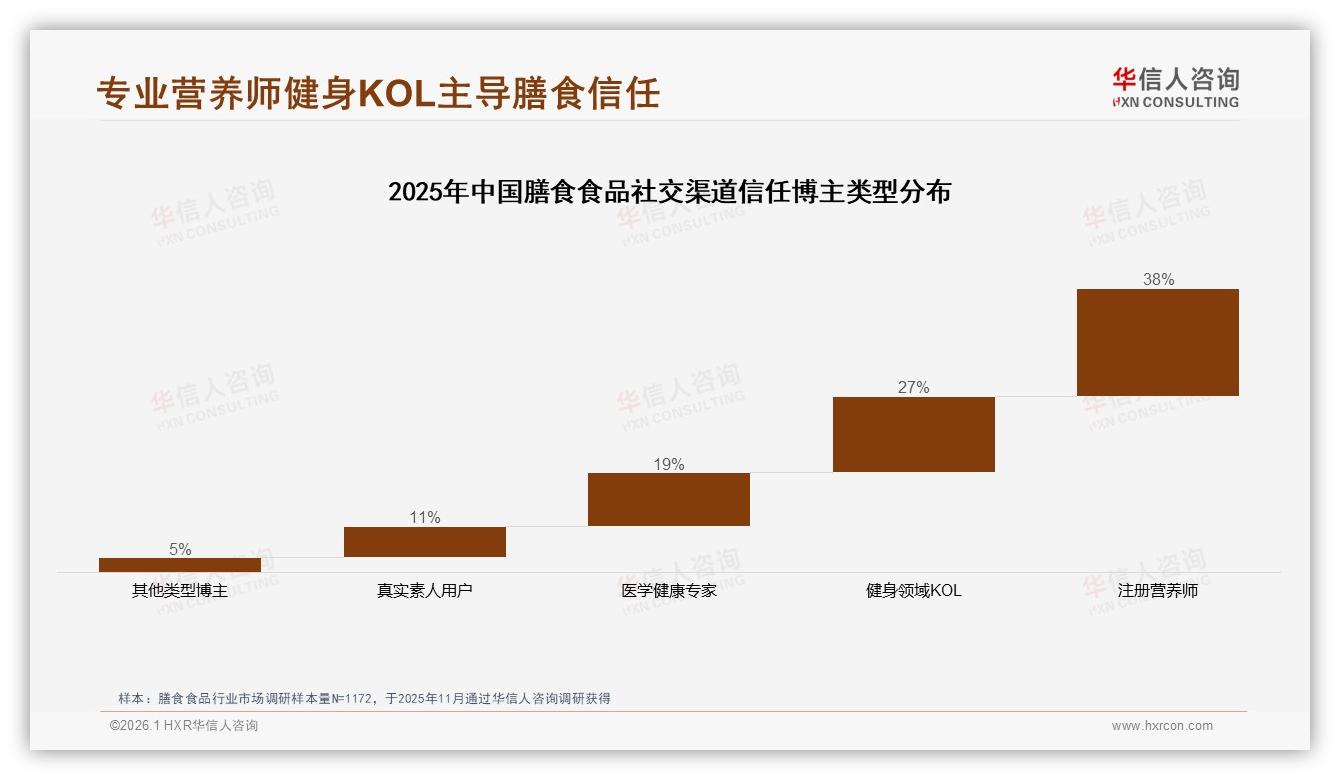

抖音的爆发力在报告里也有印证:1-10月平台销售额14.34亿元,M10比M1增长24.7%,而天猫同期增幅仅6.4%。“内容电商把‘搜索式购物’变成‘种草式购物’,女生刷到视频的那一刻,需求才被创造出来。”王潇说。品牌顺势把40%的营销预算砸向健身KOL与注册营养师,用“专业+亲和”的组合拳解决信任缺口——报告里,注册营养师以38%的信任度高居榜首,健身KOL紧随其后占27%。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

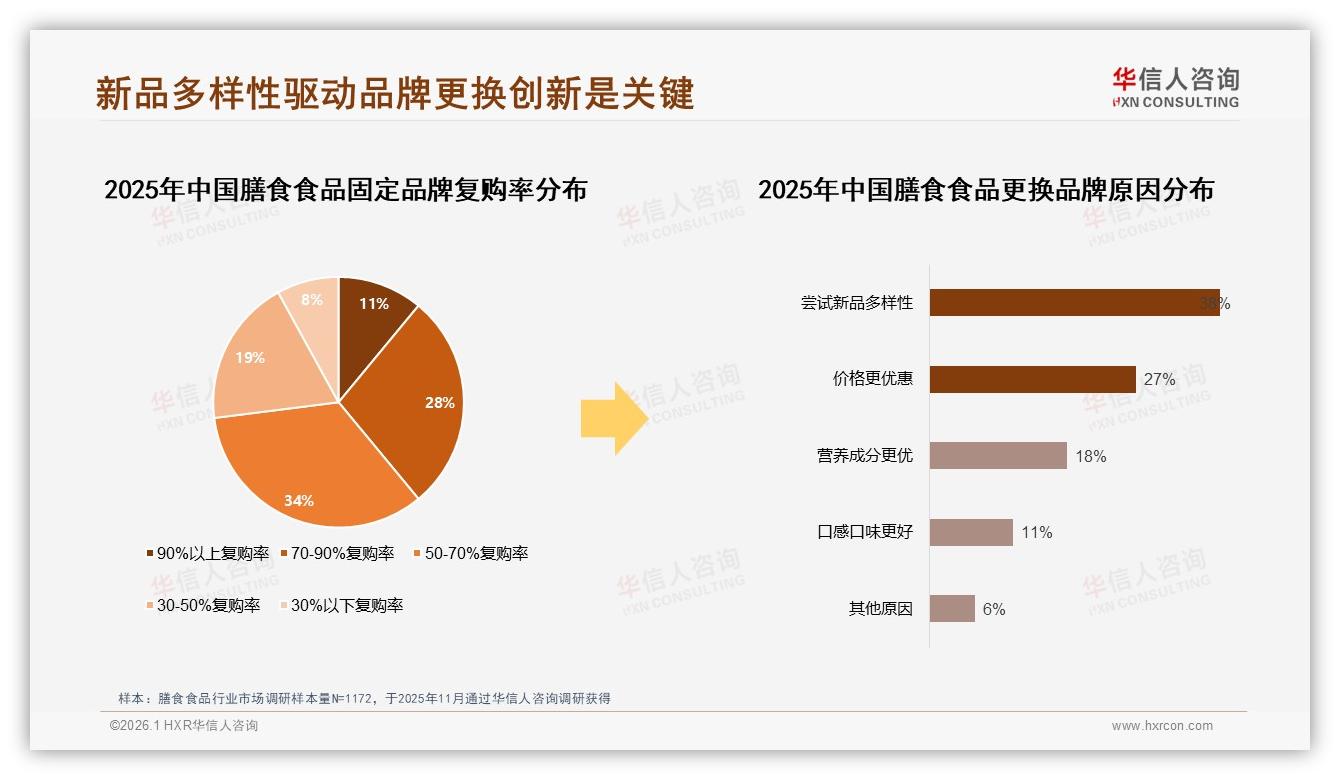

“别小看那15秒,它把‘高蛋白’‘小包装’‘早餐替代’三个关键词一次喂给用户。”小橙在电话里笑,“评论区问得最多的是‘好不好喝’,我们干脆把试吃装做成5袋19.9元,降低决策门槛,回购率直接拉到54%。”报告也给出相似结论:50-70%复购率区间占比最高达34%,而“尝试新品多样性”以38%的比例成为消费者更换品牌的首要原因——“试吃装”正好把“换品牌”的冲动转化为“买新品”的增量。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

线下渠道也没闲着。便利店的“早餐健康柜”悄悄变脸:3层货架,最显眼的一层被30-50元价格带的小包装奶昔、蛋白棒占据,旁边贴着“营养早餐30秒搞定”的黄色爆炸签。全家华南区采购负责人透露,引入国产高蛋白即饮奶昔后,早餐时段销量同比增长42%,女性贡献超过70%。“她们不是来买水,是来买‘时间’。”

时间之外,还有情绪价值。小红书搜索“高蛋白早餐”,笔记数量过去一年翻3倍,关键词云里“快手”“好拍”“不脏手”字体最大。林灿也发了一篇,“地铁摇一摇,摇出仪式感”,配图是她站在逆光车窗边,粉色奶昔与朝阳同框,点赞1.2万。评论区里有人追问链接,她顺手贴上购买页,“就当给同款焦虑的姐妹们指条路”。

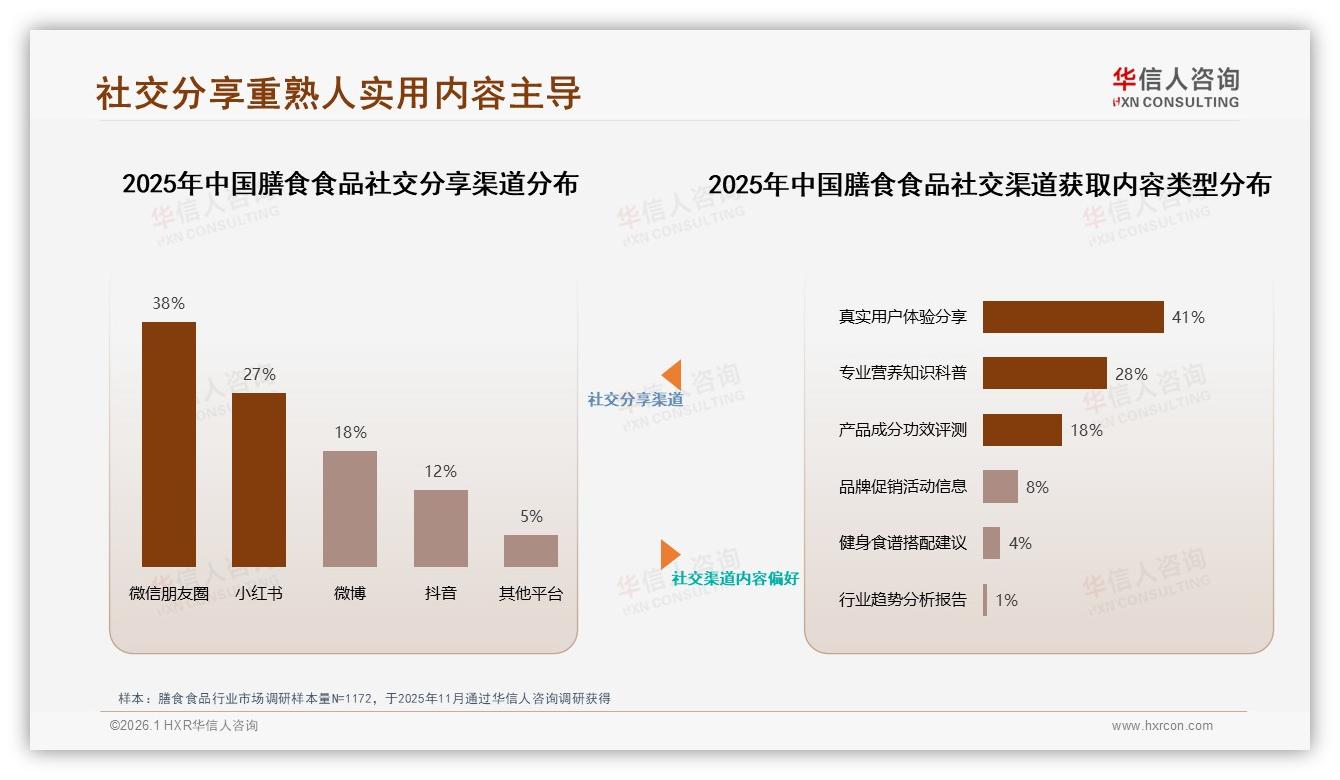

报告里,微信朋友圈与小红书合计占社交分享渠道的65%,真实用户体验分享以41%的占比碾压其他内容类型。品牌们心领神会,把“用户晒单”做成标准动作:寄样品时附赠一张“打卡攻略”,教用户如何拍出“通勤大片”,再送3张5元优惠券,鼓励她们@品牌官方号。裂变效应肉眼可见——@橙灿健身后台数据,UGC内容带来的二次转化高达18%,远高于广告投放的6%。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

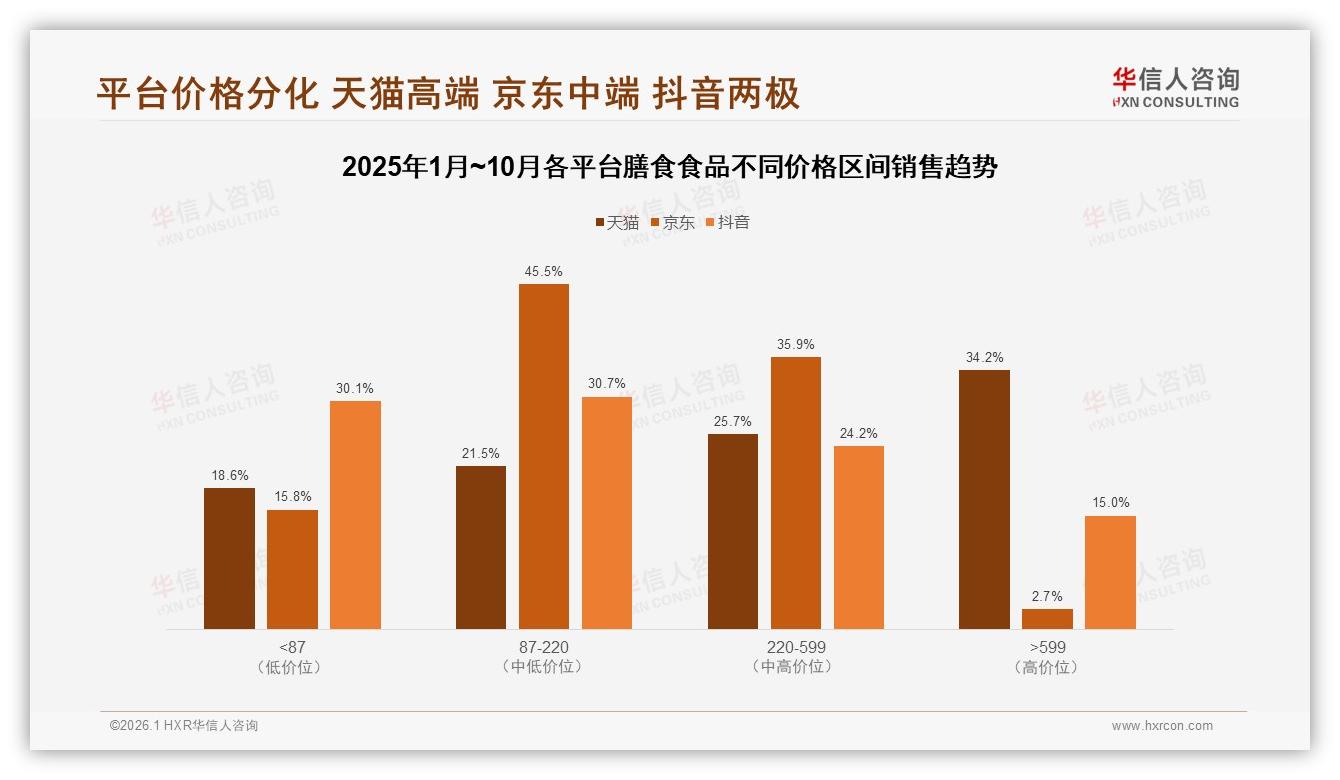

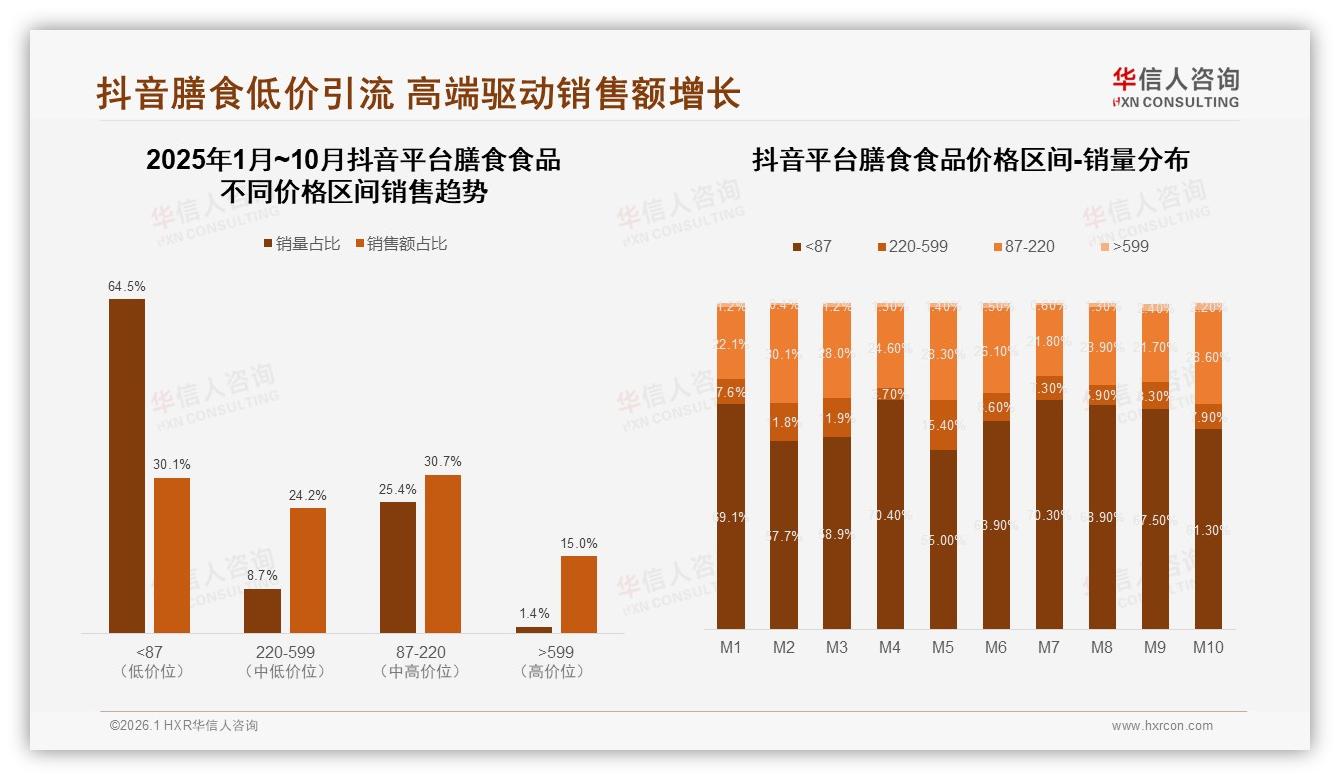

故事讲到这里,闭环只差最后一环:2026年,渗透率还能再提15%吗?王潇给出的判断是“谨慎乐观”——“26-35岁女性存量渗透率已接近45%,但低线城市和35+人群还有巨大洼地。”报告里,新一线与一线城市合计占比60%,而三线及以下城市仅占18%;与此同时,抖音低价区间(<87元)销量占比64.5%,但销售额只占30.1%,证明“下沉”与“升级”可以同步进行。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

“下一步,品牌要做的是把‘小包装高蛋白’做成积木模块。”王潇描绘了一幅场景图:基础蛋白粉+季节限定口味包+功能性加乘(益生菌、膳食纤维),像乐高一样自由拼装,既满足“尝新”又降低库存风险;渠道上,抖音继续做“爆品声量”,天猫承接“日销基本盘”,线下便利店则化身“前置仓”,用3公里即时配俘获那些“起床才发现家里断粮”的狼狈早晨。

技术端也在加码。报告显示,消费者对“个性化营养推荐”与“智能客服答疑”需求度分别达26%与24%,远超“虚拟试吃”这类花哨功能。已有品牌开始内测AI营养师小程序:输入身高、体重、例假周期,系统自动算出每日蛋白需求量,并在早餐时段推送“今日份30秒方案”,一键下单,外卖骑手30分钟送达。王潇预测,当“内容种草+即时零售+AI推荐”完成闭环,膳食食品将从“网红”走向“日常基础设施”,渗透率再提15%“只是保守估计”。

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

数据来源:华信人咨询《2025年中国膳食食品市场洞察报告》

夜幕降临,林灿在健身房完成最后一组硬拉,汗珠顺着鬓角滴下。她掏出手机,把今晚的“加餐”拍进打卡日记——一袋新品白桃味酪蛋白,袋身印着“晚安修复,明早再见”。30秒后,她按下发布键,配文:“明早7:25,地铁口见,一起把早餐交给30秒。”

屏幕那端,算法把这条笔记推送给更多26-35岁的都市女性,她们滑动指尖,点赞、收藏、下单,新的循环悄然开始。膳食食品的故事,才刚刚写到第一章第二页。