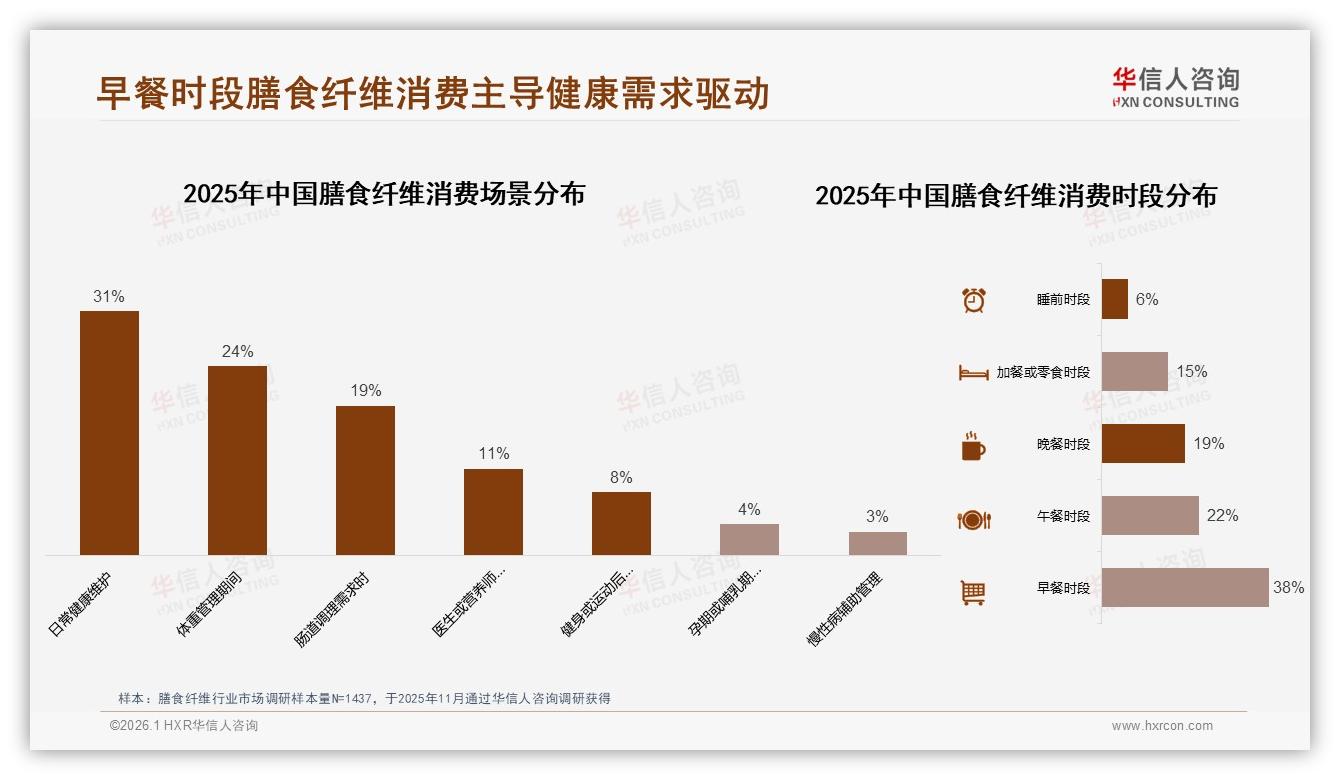

“每天睁眼第一件事,不是刷手机,而是先冲一杯膳食纤维粉。”在北京朝阳区工作的林溪这样描述自己的早晨。可让她苦恼的是,办公室热水常排队,杯子刷不干净还残留怪味,“坚持两周就放弃了,瓶底结块像水泥。”林溪的吐槽,戳中了整个行业的软肋——早餐时段38%的膳食纤维消费占比,却鲜见真正“即食”的解决方案。

华信人咨询《2025年中国膳食纤维市场洞察报告》显示,全国每三位膳食纤维消费者里,就有一位把补充时间锁定在早餐;而水溶性膳食纤维(38%)与非水溶性膳食纤维(29%)合计偏好高达67%,主流功能诉求集中在“肠道通畅+血糖平稳”。这意味着,谁能让消费者在“赶地铁的十分钟”里轻松吃掉每日所需纤维,谁就握住了38%的黄金入口。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

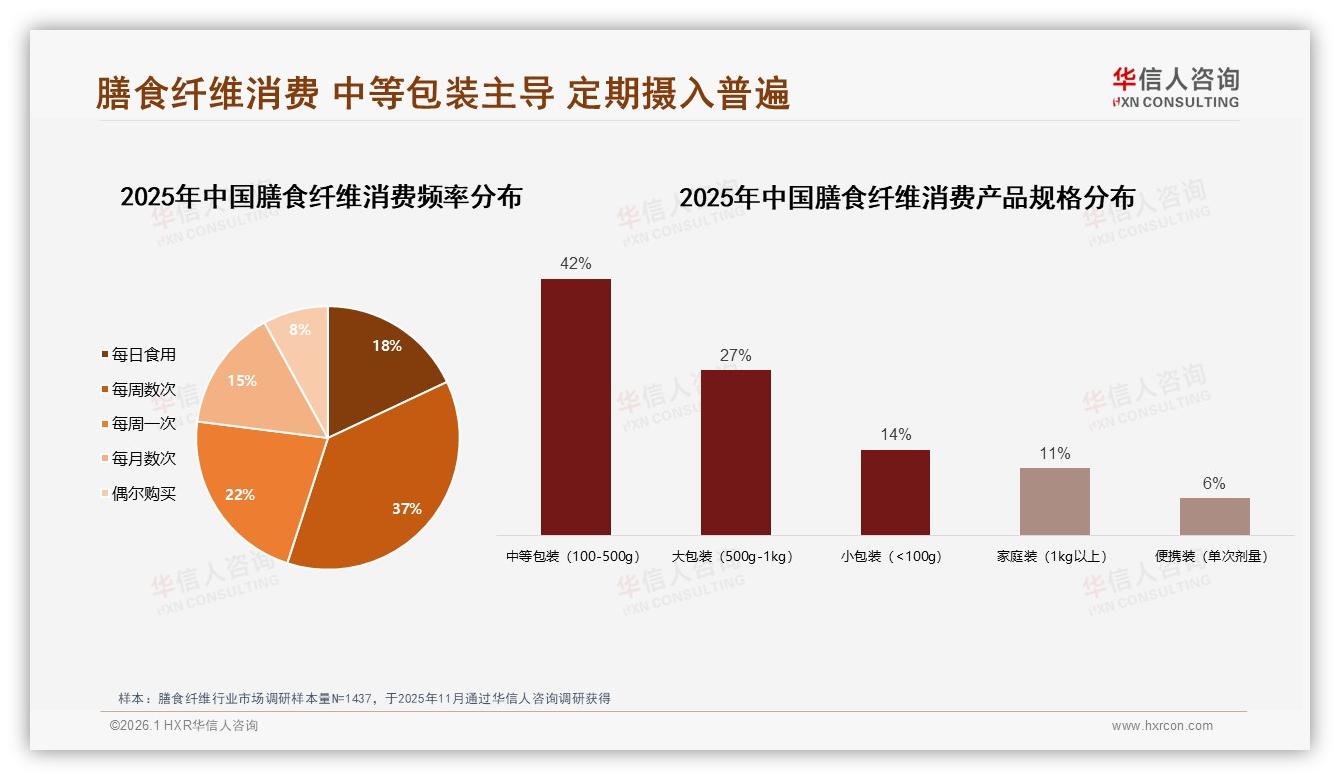

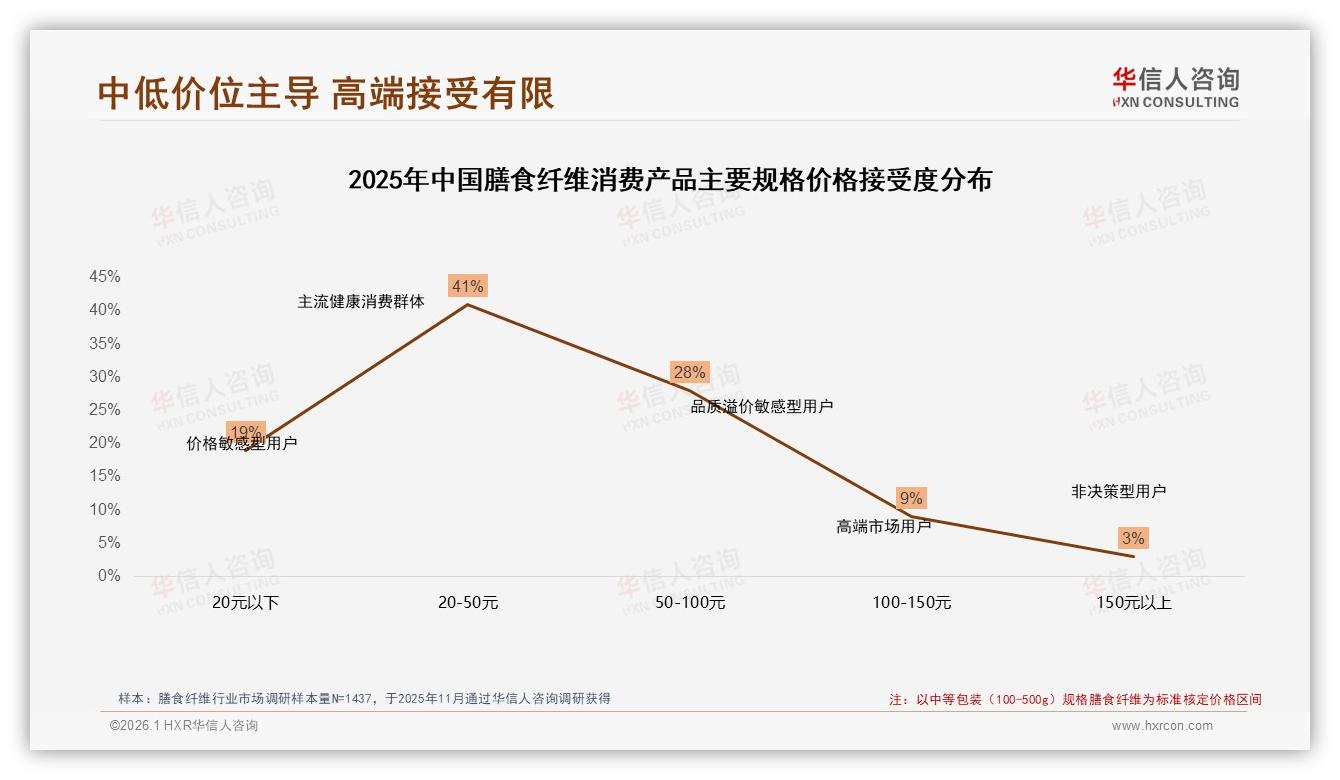

然而,现实是货架上仍以“大桶粉剂”为主,42%的消费者只能选择100-500g的中等包装,每日量取、冲泡、清洗,整套流程比做一顿简餐还繁琐。调研中,24%的人把“冲泡麻烦”列为坚持失败的头号理由;价格层面,41%的单次支出落在50-100元区间,却买不到“拎起就走”的便捷体验。机遇与挑战之间,缺口显而易见:即食化、小克重、中段价的产品几乎空白。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

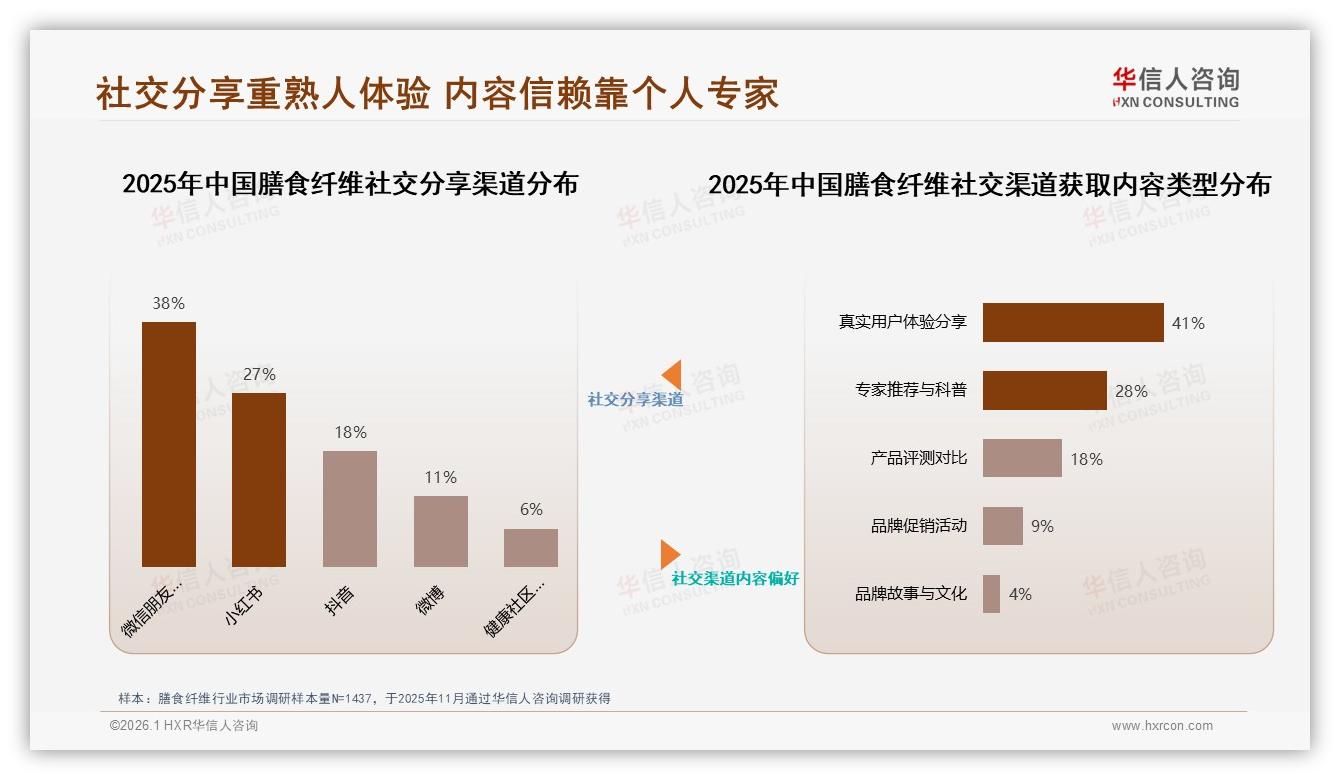

更棘手的是“效果感知慢”。报告统计,64%消费者愿意向亲友推荐膳食纤维,但38%的“不愿推荐”人群里,效果不明显排在第一。早餐场景下,用户期待“今天吃、明天顺畅”,可传统粉剂需持续3-5天才能产生体感,耐心被迅速消耗。如何“当日见效”成为品牌必须回答的痛点。

“别把早餐补充做成一场仪式,而要把它藏进一根麦片棒。”这是上海新锐品牌FiberGo给出的答案。今年9月,FiberGo推出即溶膳食纤维麦片棒:每条15g,含水溶性膳食纤维8.2g,采用微胶囊技术把菊粉与燕麦纤维包埋进谷物黏合剂,咀嚼30秒即可完全释放;配上一杯常温牛奶,纤维膨胀形成凝胶,物理占位让胃排空时间延长,最快8小时产生排便体感。产品定价59元/10条,精准卡位50-100元主流价格带,首批5000盒上线小红书“早餐打卡”话题,48小时售罄,单品月销突破120万元。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

FiberGo的成功并非偶然。华信人分析师指出,早餐消费具有“高复购、低试错成本”特征:70%以上复购率人群占比56%,但44%用户仍在寻找更合适的品牌,只要新品在“便携+体感”上给出明确利益点,就能撬动换品决策。FiberGo把“即溶”做成视觉符号——包装背面印有三步示意图:拆开→蘸奶→咀嚼,3秒读懂;同时在小红书邀请认证营养师发布“早餐纤维挑战”连续7天打卡笔记,真实素人账号跟拍,利用“真实用户体验分享”41%的高信任度,完成首轮心智渗透。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

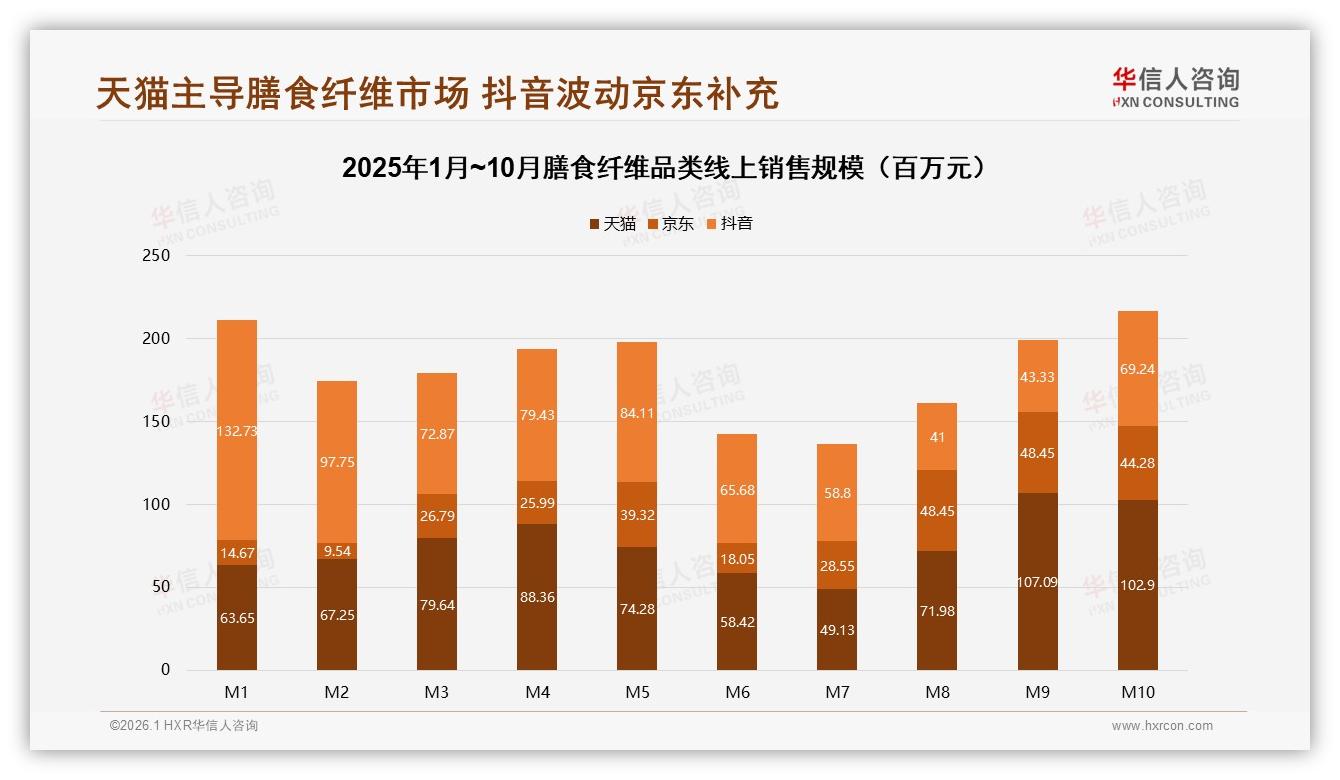

渠道侧,品牌优先切入“综合电商+垂直健康平台”双轮驱动。报告数据显示,天猫累计销售额约7.51亿元,占据43%线上份额;抖音波动大但爆发力惊人,M1峰值1.33亿元。FiberGo把抖音直播间做成“早餐小剧场”:主播7:30开播,镜头一边是地铁倒计时,一边是麦片棒蘸奶咀嚼,实时弹幕刷屏“原来可以这么吃”,平均停留时长拉到3分40秒,流量转化率提升2.7倍,成功把“即溶”概念打爆。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

传统巨头也闻风而动。某头部保健品公司计划在明年Q1推出“水溶性纤维即溶颗粒”,采用5g条状小包装,冷水可溶,主攻线下药店“黄金柜台”——收银口30厘米处摆放,捕获早餐即兴消费;定价每包4.9元,单盒20包98元,通过“买三赠一”捆绑把客单价拉到294元,既满足促销敏感型(28%)人群,又提升客单。公司市场总监私下透露:“早餐38%的占比就像一座未开掘的矿,我们宁愿把利润做薄,也要先占场景。”

展望2026,早餐膳食纤维赛道将呈现“三化”竞争:产品即食化、内容场景化、渠道碎片化。即食化要求企业在剂型上突破,从粉剂到棒状、颗粒、咀嚼片,甚至“纤维果冻”;场景化意味着品牌必须把“早餐”拆得更细——地铁族、校园党、健身控,不同人群需要不同的话术与包装容量;碎片化则考验全渠道运营能力,天猫做复购、抖音做拉新、小红书做信任,三线并行才能守住38%的黄金入口。

正如华信人咨询在报告尾声提醒的:当“健康需求驱动”成为80%消费者决策主因,膳食纤维不再是“高端小众”,而是“每日刚需”。谁能把一根纤维棒做成早餐标配,谁就能把38%的占比继续扩大到50%,甚至更高。下一个百万月销的爆品,也许只是把“冲泡”两个字,悄悄从消费者的生活里拿掉而已。