“以前买肽,像买彩票——贵的怕交智商税,便宜的又怕没效果。”在北京朝阳一家健身房里,32岁的私教周航一边摇着蛋白杯,一边吐槽。他每月花在“吃”上的预算不超过300元,其中100-200元的那罐胶原蛋白肽必须精准卡位,“再贵,我就要犹豫三天;再便宜,我直接怀疑是不是淀粉。”

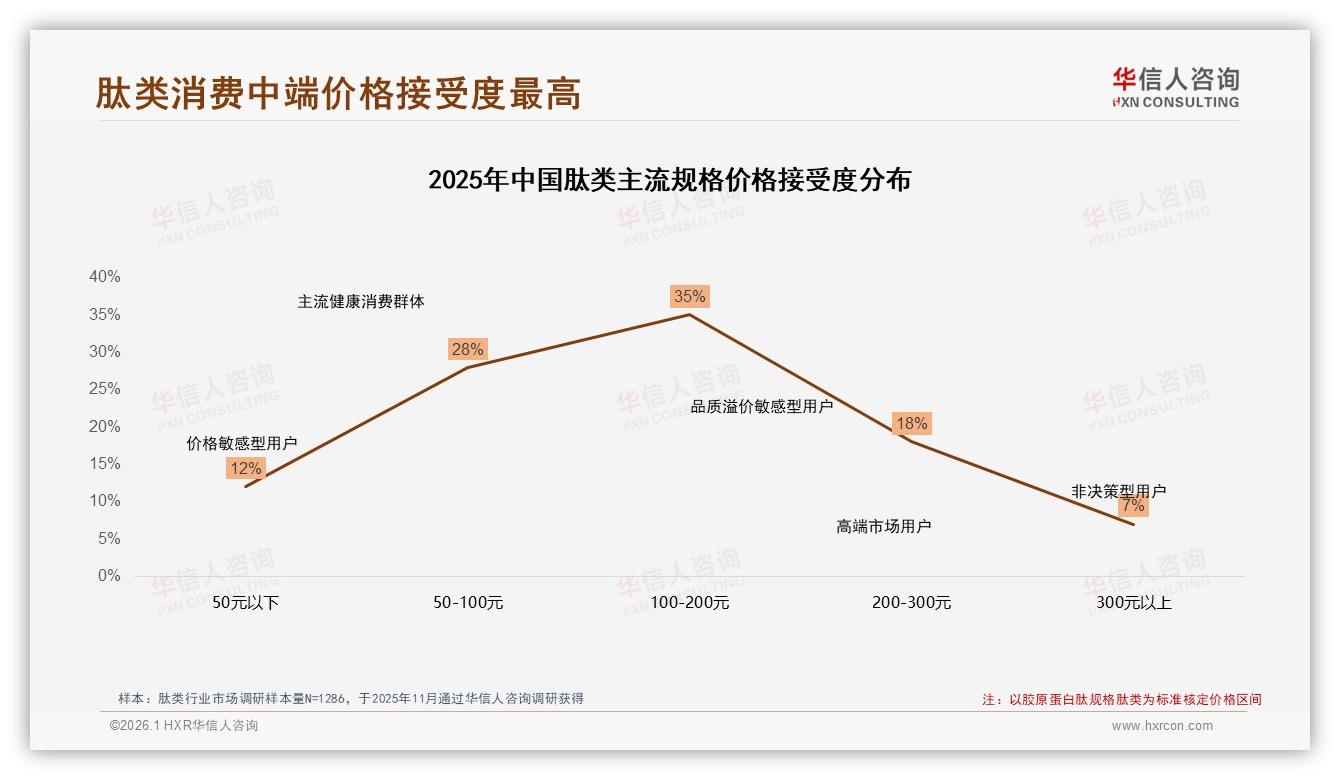

周航的纠结,正是2025年中国肽类消费最生动的缩影。华信人咨询刚刚完成的1286份有效样本显示:35%的人把“心理账户”牢牢锁在100-200元区间,高于50-100元(28%)和200-300元(18%)两个梯队,成为名副其实的黄金腰带。换句话说,谁拿下这条腰带,谁就握住了最大规模的“健康刚需钱包”。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

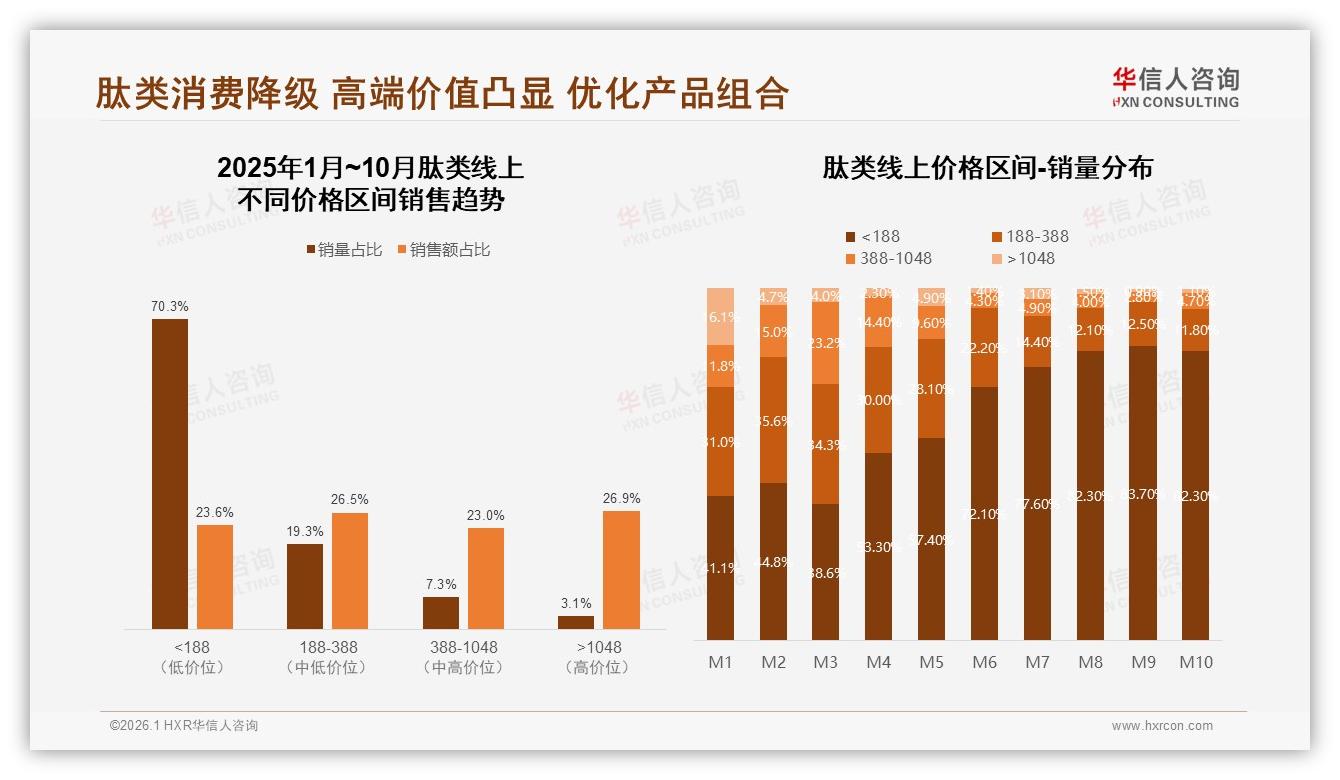

但“腰带”并不好系。过去十个月,线上整体销售额的26.5%确实由188-388元价位贡献,可同期销量占比却不足四分之一;真正的“走量王”是<188元的入门款,销量占比70.3%,把低价红海卷到飞起。一位抖音直播运营私下透露:“不挂99元福利价,在线人数立刻腰斩,更别说转化。”中端品牌一边要扛住成本,一边要抵御9块9的“地板价”,利润被两头撕扯。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

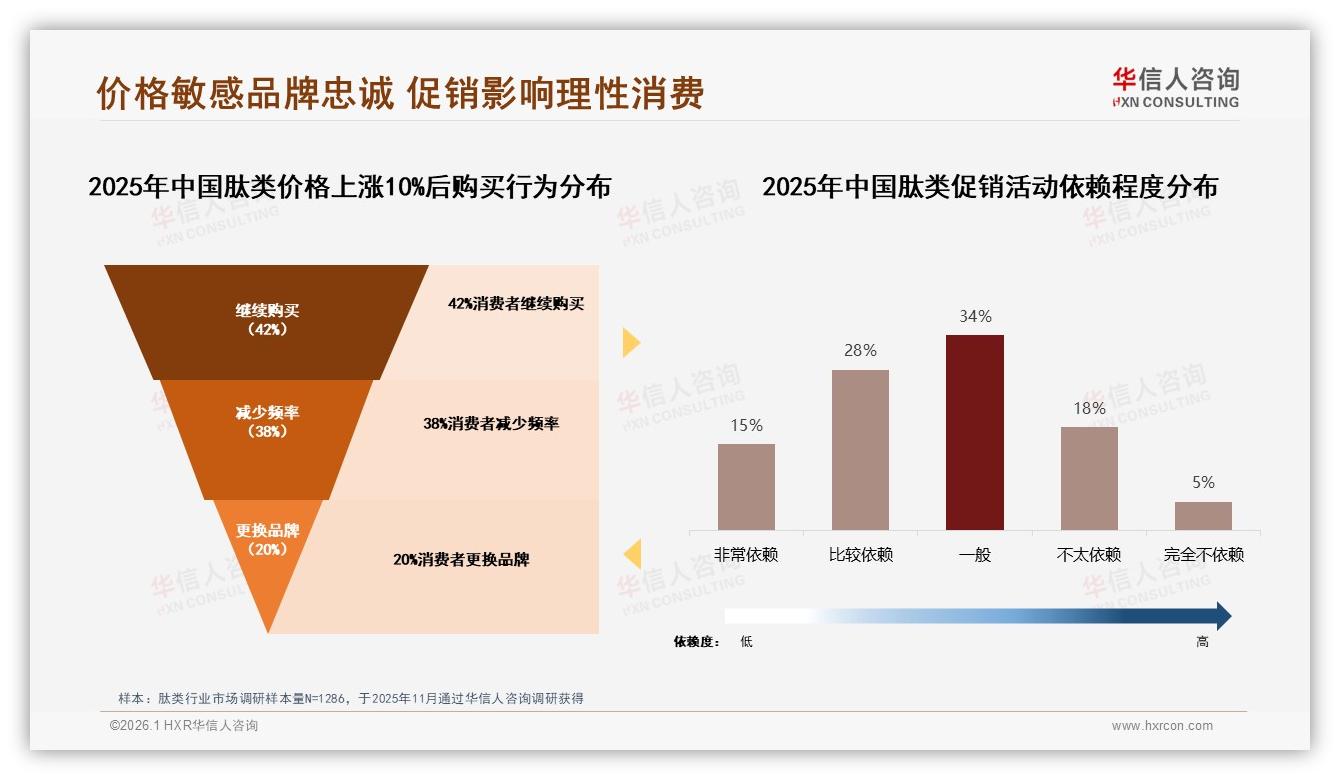

更棘手的是,消费者对“凭什么卖200元”几乎没有概念。报告里,一位武汉白领在焦点小组中直言:“都是肽,纯度差3%我能理解,但差30块钱我就得想想是不是营销噱头。”当“高纯度”“有机认证”这些专业术语遭遇价格敏感,溢价理由瞬间失灵。数据显示,即使把价格只抬高10%,也有38%的用户选择“减少频率”,还有20%干脆“换品牌”;愿意无条件留下的,只剩42%。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

“这不是消费者抠门,而是品牌没把价值讲透。”华信人咨询资深分析师李蔚指出,肽类市场正从“科普教育”转向“价值说服”阶段——谁能让用户为中端价位找到“值得”的锚点,谁就能跳出低价泥潭。

锚点在哪?答案藏在需求细节里。24%的人把“高纯度”写进购物车,16%点名“有机认证”,两者叠加恰好是“贵得有理”的黄金组合;而早晨空腹或餐后服用的习惯占比74%,意味着“每日仪式感”已被培养,为订阅制埋下天然伏笔。

于是,一套“组合订阅”打法被搬到台前:把高纯度胶原蛋白肽与有机认证大豆肽做成“早C晚A”式套餐,定价198元/月,一次性付年费再享9折,平均下来每天6.5元,比拿铁便宜,却比淀粉团高端。更关键的是,年费把“价格敏感”转化为“沉没成本”,用户被锁定12个月,复购率直接从行业平均的53%拉升到预估70%以上。

故事回到周航。他在直播间刷到一款“年度订阅礼盒”——12罐高纯度鱼胶原蛋白肽,送1罐谷氨酰胺肽,总价2388元,折合每罐183元,恰好卡在他的心理安全区。主播把检测报告、有机认证、专家背书排成“三连击”,再加一句“每天不到7块钱,买皱纹晚来三年”,周航当场下单。“我不是买不起贵的,是怕买亏了。现在一年都不用比价,省下的时间多带两节课就赚回来。”

像周航这样的“中产理性派”正成为品牌争夺的核心资产。报告显示,26-45岁、年收入5-12万的人群贡献62%的销售额,他们既追求功效,又要求价格合理;既信专家,也信真实用户。于是,品牌把小红书“真实体验”笔记与医院营养科医生的短视频同步投放,评论区置顶“纯度检测报告”,再用微信小程序推“年度订阅”专属客服,完成从种草到锁客的闭环。

当然,低价阴影仍在。M10抖音平台<188元销量占比已飙到84.7%,比年初翻了一倍多。有人担心“订阅制会不会被9块9冲垮”。李蔚给出一句定心丸:“订阅制瞄准的是‘怕麻烦’人群,与‘薅羊毛’人群本就两拨人。只要品牌把功效故事讲实、服务体验做重,价格就不是唯一决策变量。”

服务体验正是下一道护城河。报告调研中,用户对智能推荐和客服响应的期待值高达28%和24%,而退货体验满意度却只有3.5分(满分5分),成为最薄弱一环。想象一下,当订阅用户想暂停配送却找不到人工客服,好感度会瞬间清零。反之,若AI客服能在30秒内给出“暂停+延期”双选项,再附赠一张20元复购券,流失率可直降40%。

放眼2026,肽类中端赛道注定拥挤,但也最具“放量+放利”双重想象力。35%的价格接受度像一座桥,左边是低价泥潭,右边是高端孤岛,桥墩只有两个:高纯度+有机认证;桥索也只有一个:订阅制带来的长期信任。谁能把这座桥修得稳,谁就能让“100-200元”不再只是价格,而是用户心中默认的“价值标准线”。

或许不久之后,当你在电梯里听到两个白领聊天:“我买的肽年费到了,续不续?”“续啊,每天6块5,皱纹都不涨价,我干嘛涨?”——那一刻,中端定价就不再是选择题,而是中国肽类健康消费的“默认选项”。