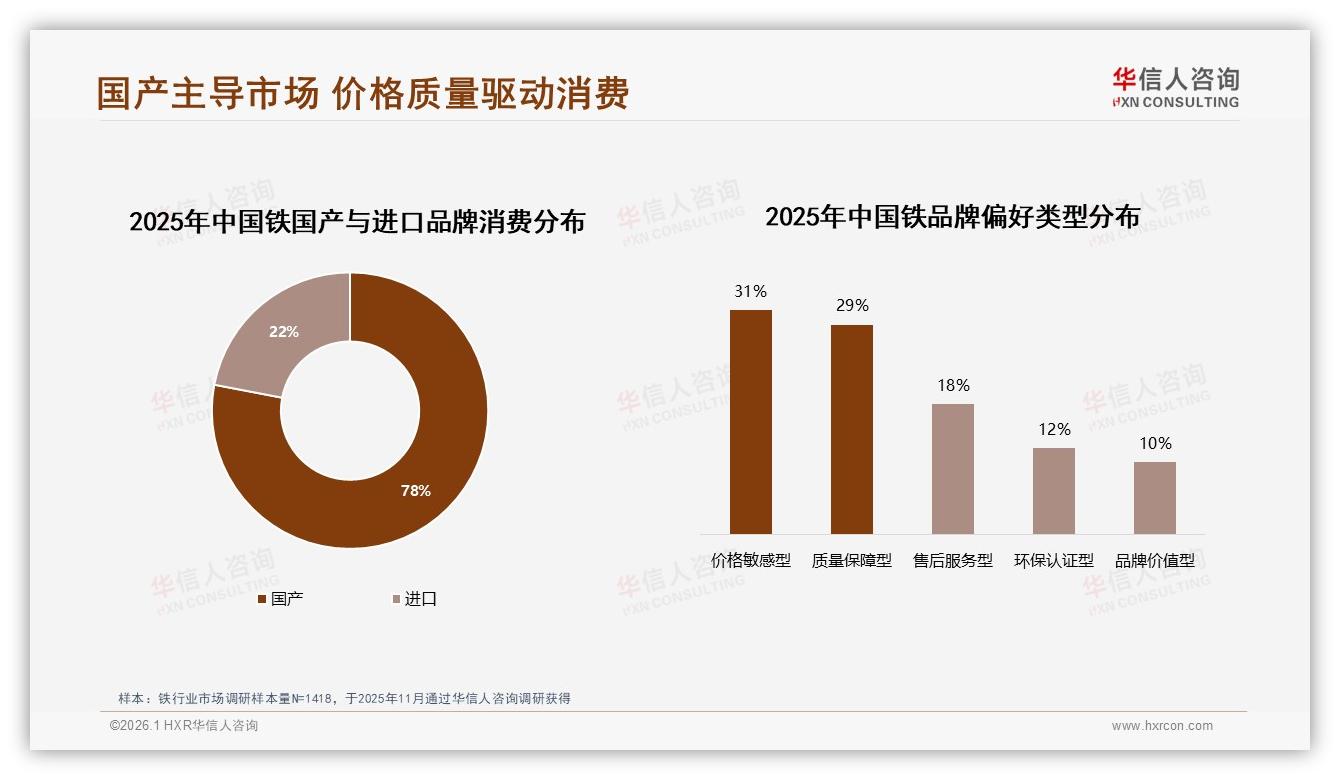

“以前谈进口替代,总觉得是口号,现在78%的订单已经写在国产铁材名下,剩下的22%像一块硬骨头,啃不下来,却越来越扎眼。”——山东潍坊一家农机厂采购经理李斌,在电话里对华信人咨询的分析师如此感慨。这句话,恰好成为《2025年中国铁市场洞察报告》里最鲜活的注脚:国产铁材以78%的消费占比稳坐主场,进口品牌只剩22%的“桥头堡”,但真正的攻坚战,才刚刚打响。

国产供应链的成熟速度,肉眼可见。过去五年,河北、江苏、辽宁三地高炉技改投入累计超1200亿元,吨钢能耗下降8%,人工成本优势再放大。华信人调研显示,价格敏感型与质量保障型消费者合计占60%,国产铁材恰好踩中“性价比”最大公约数——同规格模具钢,国产报价比进口低18%-22%,交货期缩短一半,对于“季度性采购”占比31%的下游工厂来说,现金流就是生命线。

数据来源:华信人咨询《2025年中国铁市场洞察报告》

数据来源:华信人咨询《2025年中国铁市场洞察报告》

“能用国产就不用进口,老板要的就是快和便宜。”李斌给记者算了一笔账:一套大型收割机模具,进口钢要价4.2万元/吨,国产3.4万元/吨,光材料费就省下3万多元,相当于一台整机利润的7%。然而,他话锋一转,“国产模具钢寿命普遍比进口短20%,换一次模就要停产两天,一天折损产值15万元,算下来还是心疼。”

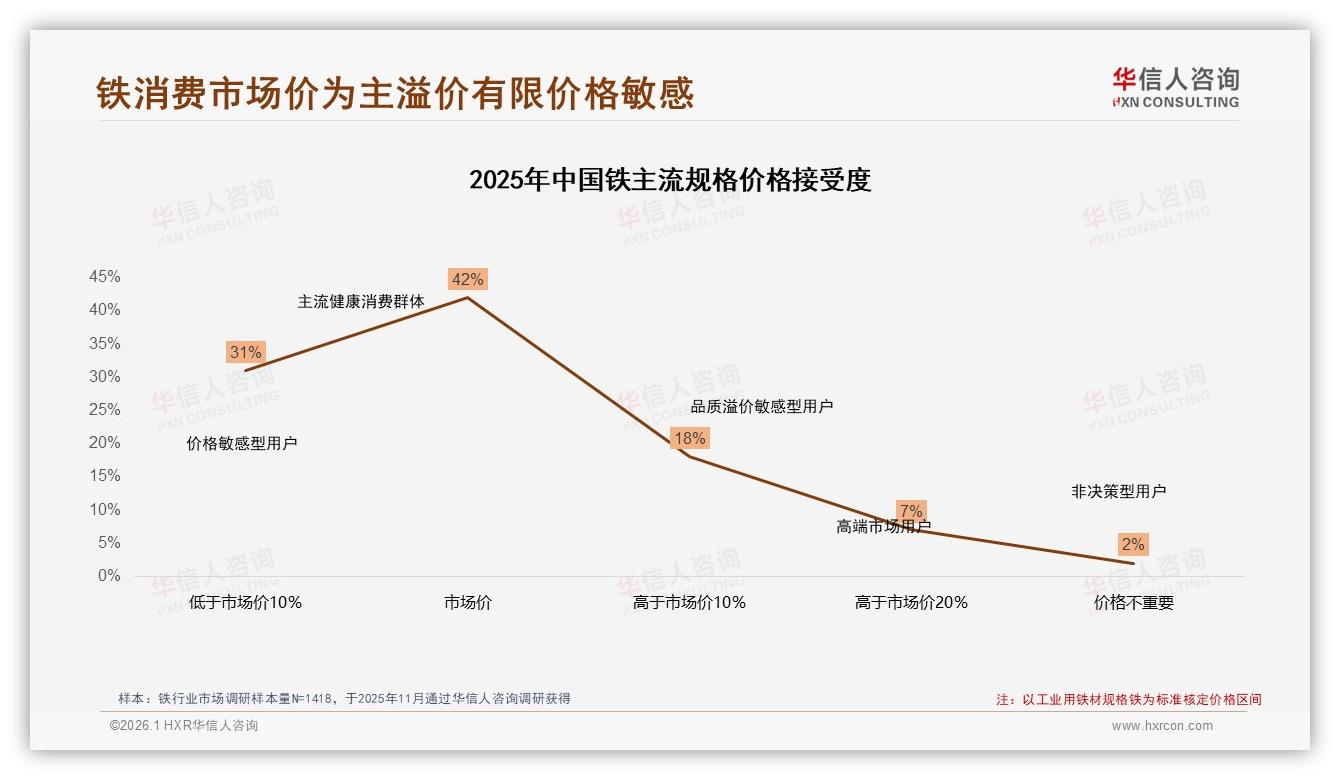

痛点就此暴露——量大不等于质优。华信人抽样1418位买家,发现“质量优先型”占比高达30%,高于“价格敏感型”的26%,但真正愿意为“高于市场价20%”买单的人只有7%。价格天花板压顶,高端特殊钢不得不依赖进口:高纯净轴承钢、高铁车轴钢、航空超高强度钢,国内自给率仍低于50%。“低端内卷、高端缺席”成为国产铁材的隐形标签。

数据来源:华信人咨询《2025年中国铁市场洞察报告》

数据来源:华信人咨询《2025年中国铁市场洞察报告》

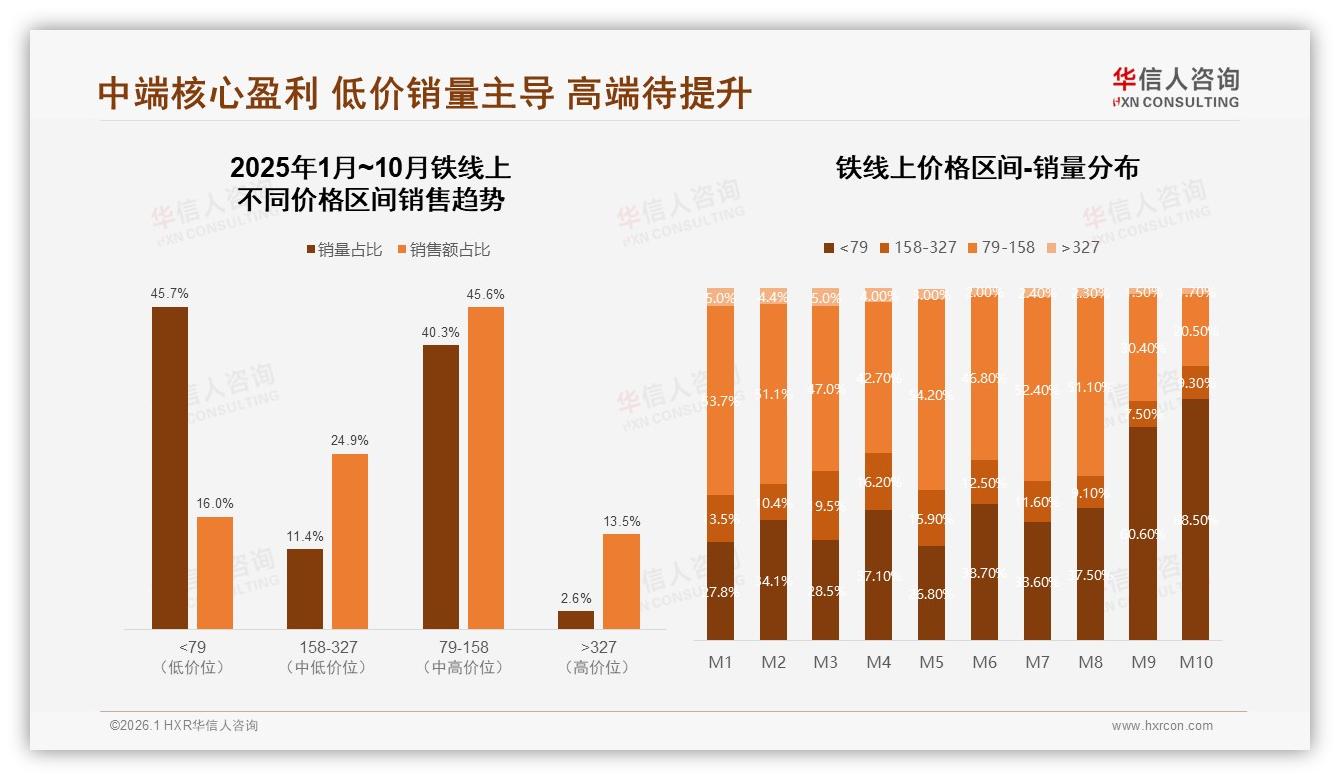

挑战还来自需求侧的季节性波动。报告提到,夏季采购峰值占28%,可一旦进入淡季,低价竞争瞬间白热化。低于79元/吨的超低价位,销量占比从年初27.8%一路飙到10月68.5%,像极了“钢铁版拼多多”。一位唐山贸易商调侃:“现在卖铁像卖菜,上午不降价,下午库里就长草。”价格厮杀直接吞噬利润,2025年前10月行业平均毛利率仅3.8%,比去年同期再缩0.7个百分点。

数据来源:华信人咨询《2025年中国铁市场洞察报告》

数据来源:华信人咨询《2025年中国铁市场洞察报告》

当“成本优势”逼近极限,技术溢价成为唯一出口。华信人走访发现,头部钢厂已联手科研院所启动“高纯净钢三年攻关”:目标是到2028年,把高端模具钢、轴承钢的进口替代率再提30%,毛利率抬高5个百分点。核心技术锁定在“钢水纯净度+微观组织控制”——把氧含量降到5ppm以下,夹杂物尺寸控制在10微米以内,寿命就能追平进口材。目前已有两家央企完成实验室级别试制,寿命测试提升22%,下一步是万吨级产线落地。

“如果攻关成功,国产模具钢就能从‘能用’走向‘好用’,22%的进口份额至少能被我们吃掉一半。”中信特钢研究院副院长在闭门交流会上透露,他们已与下游汽车厂签订“对赌协议”:首批国产高纯净钢上车测试,只要寿命达到进口95%,整车厂承诺三年内采购比例不低于50%。

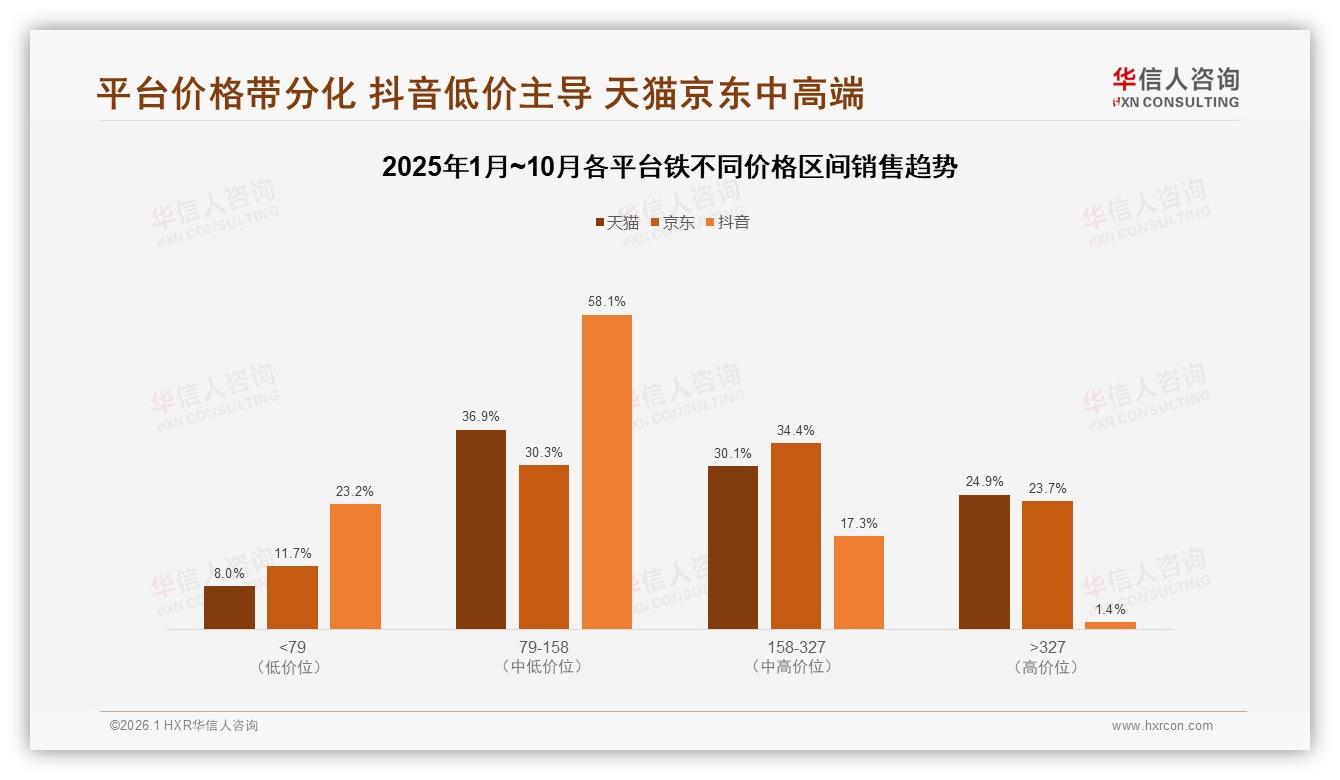

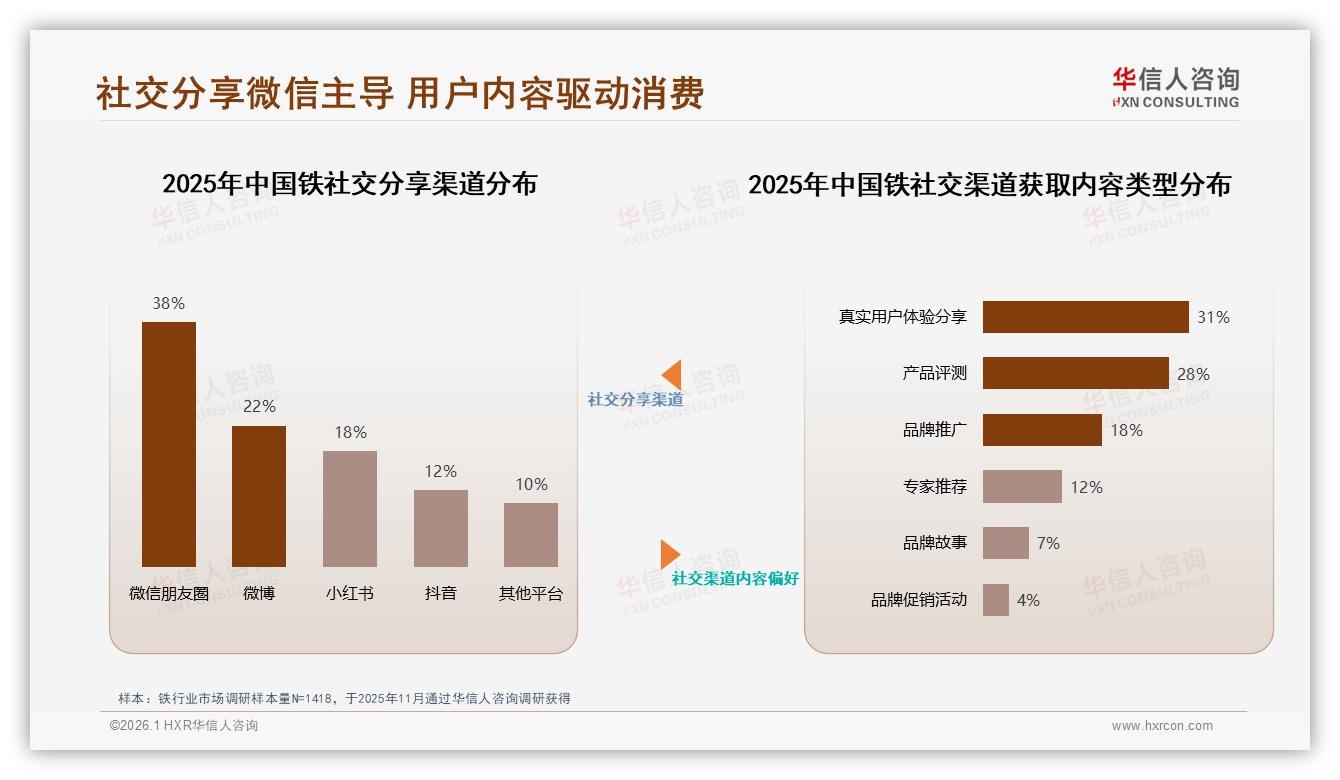

渠道变革也在为国产高端化“铺路”。过去买家习惯跑线下建材市场,如今31%的信息获取、33%的实际成交已迁移到电商平台。抖音更是异军突起,10月铁品类销售额9.78亿元,比年初暴涨322%,直播卖“钢铁”听起来魔幻,却真实发生:主播把钢坯切割成手机支架,现场测试承重200公斤,弹幕刷屏“硬核种草”。不过,抖音客单价仅百元左右,高端特殊钢仍集中在天猫、京东。平台分化让品牌方学会“一鱼三吃”——抖音跑量、天猫树品牌、京东做服务,既覆盖价格敏感型用户,又抓住质量优先型买家。

数据来源:华信人咨询《2025年中国铁市场洞察报告》

数据来源:华信人咨询《2025年中国铁市场洞察报告》

社交媒体的内容战场同样硝烟弥漫。微信朋友圈以38%的分享占比稳居第一,但用户最信赖的却是“行业专家”和“垂直大V”,合计信任度60%。一位拥有120万粉丝的“钢铁博士”告诉华信人团队:“粉丝不怕贵,就怕假。我把光谱仪搬进直播间,现场打光谱, viewers 看见元素含量一秒出结果,高端钢瞬间秒空。”当专业内容与私域流量碰撞,高端国产钢的“信任门槛”被悄悄抹平。

数据来源:华信人咨询《2025年中国铁市场洞察报告》

数据来源:华信人咨询《2025年中国铁市场洞察报告》

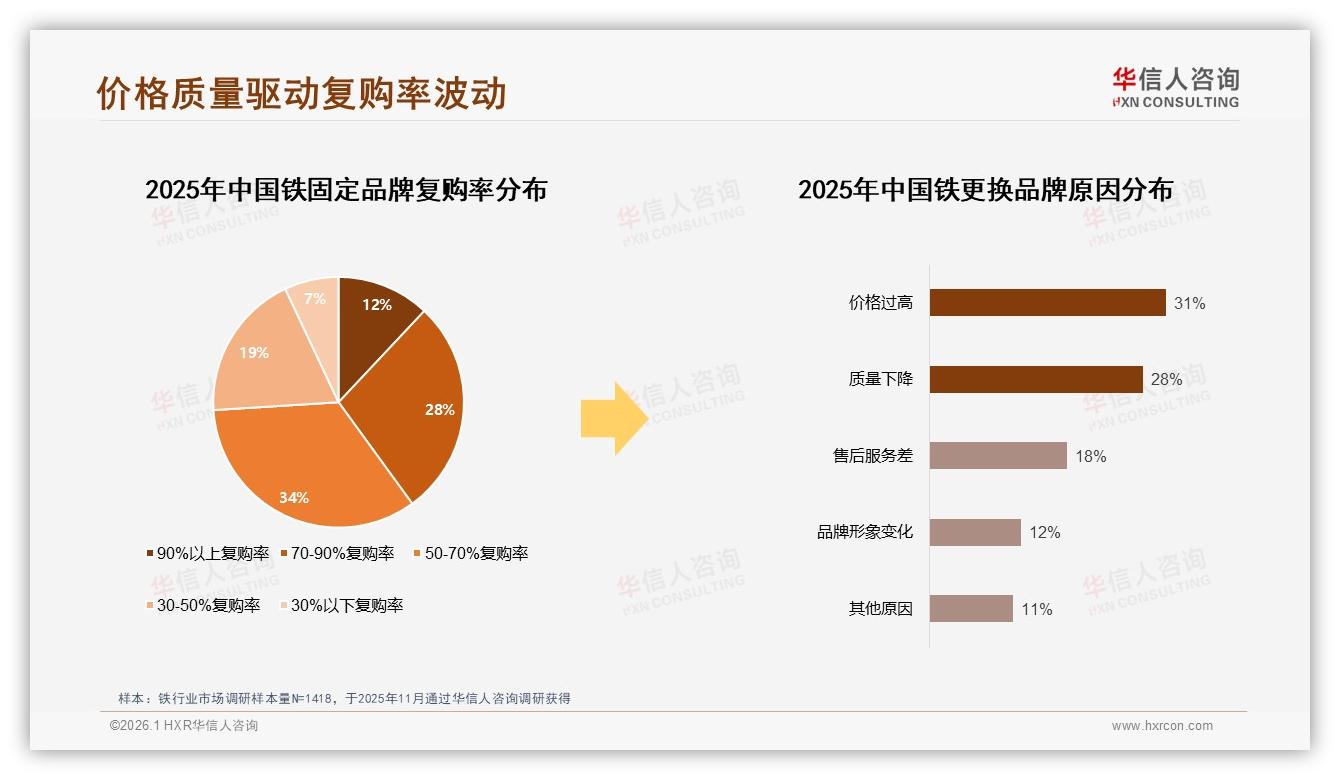

当然,进口替代不会一蹴而就。调研显示,价格上涨10%,就有45%的消费者选择“减少购买频率”,17%直接更换品牌。国产高端钢若想提价,必须给出“寿命+服务”双保险。宝钢股份已率先试水“钢票”制度:下游用户购买高纯净模具钢,可获得一张“性能保单”,若寿命未达承诺,免费补货并赔偿停机损失。这一招把品牌忠诚度拉升了12个百分点,复购率从50%提到62%。

数据来源:华信人咨询《2025年中国铁市场洞察报告》

数据来源:华信人咨询《2025年中国铁市场洞察报告》

放眼2026-2028,国产铁材的剧本已经写好:第一阶段,用成本优势继续清扫中低端进口份额;第二阶段,用技术+服务撕开高端缺口;第三阶段,借助数字化渠道把“高附加值”做成用户心智。华信人咨询测算,若30%进口替代如期落地,国内龙头钢企净利润率有望抬升2.3个百分点,相当于一年多赚近90亿元。

“别小看这5个点的毛利率,它意味着国产铁材真正从‘大路货’变成‘尖货’。”李斌们期待的,不只是采购单上多一个国产名字,而是下一次产线检修,能把“20%寿命差距”这句话永远删掉。当国产供应链把“便宜”与“耐用”写进同一行参数,78%的份额就不再是天花板,而是下一次腾跃的起点。