“去年双十一咬牙入手的桌面级FDM打印机,到现在只拆箱了两次。”在上海浦东一家设计公司做结构工程师的林骁,一边把机器重新塞进纸箱,一边自嘲,“不是不想玩,是一卷PLA耗材两百多,打废几次就心疼,干脆让它吃灰。”像林骁这样的“年更”用户,正是华信人咨询最新发布的《2025年中国3D打印市场洞察报告》里那38%“每年一次或更少消费”的典型画像——他们并非没有热情,却被高价耗材、复杂操作和失败率三座大山挡在门外,硬生生把一门“未来技术”用成了“年度玩具”。

数据显示,3D打印线上市场过去十个月卖出116亿元,体量看似热闹,却难掩“低频”顽疾:每月多次购买的铁杆玩家仅占8%,而一年只下单一次的“林骁们”高达38%。这意味着,行业每挣到100元,就有38元来自“一锤子买卖”,现金流像过山车,旺季撑死、淡季饿死。更尴尬的是,秋季需求峰值28%集中在9-10月,企业好不容易盼来“秋收”,却不得不面对“一年只收一次”的尴尬——生产线、客服、仓储都得为这短短60天配齐人马,其余十个月却只能“勒紧裤腰带”。

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

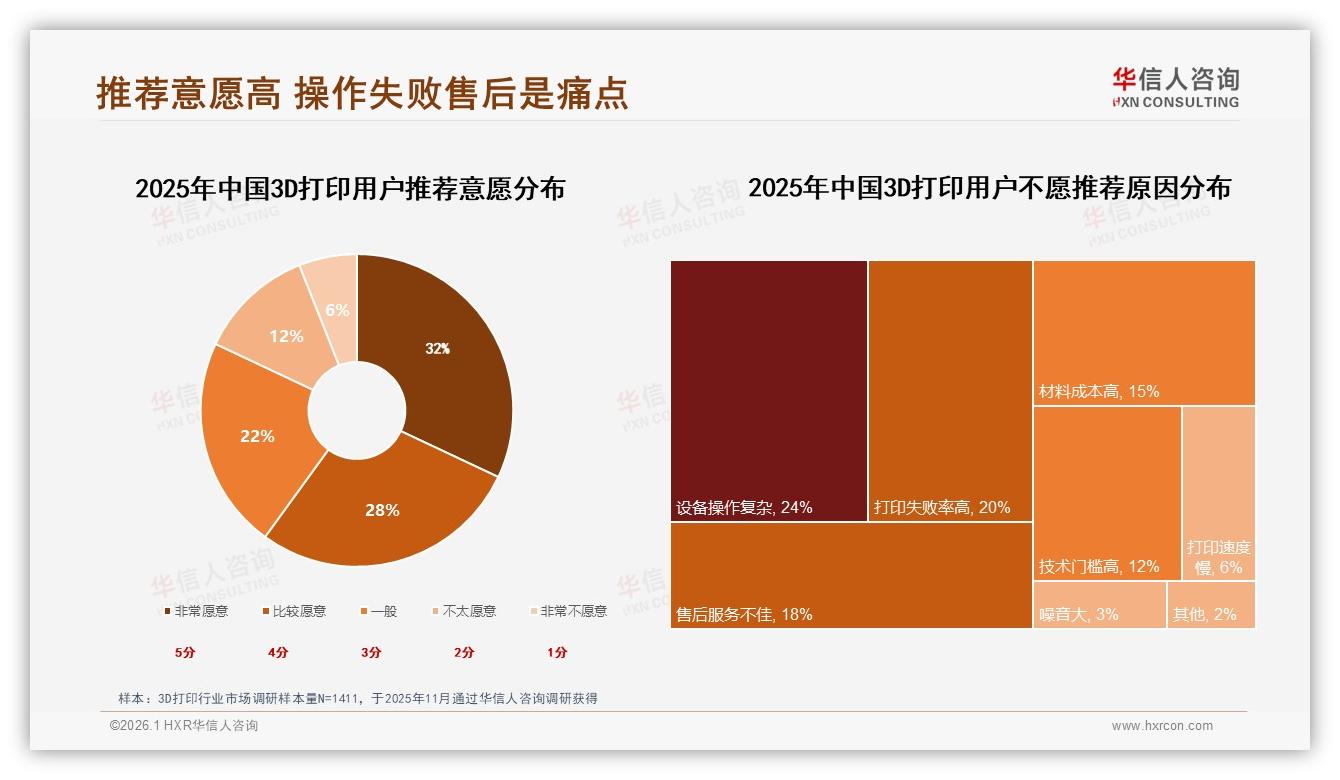

“我们算过账,如果用户年均频次从1次提升到2次,整个市场的年复合增速就能再抬3个百分点。”华南某头部品牌电商负责人周郁在闭门交流会上直言,“但前提是他得愿意‘回头’。”周郁的焦虑并非空穴来风:报告里,60%用户愿意把3D打印推荐给朋友,可一旦追问“自己为啥不复购”,排名前三的理由全是硬核痛点——设备操作复杂24%、打印失败率高20%、售后服务不佳18%。换句话说,不是用户不爱,而是“爱不起”。

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

痛点背后,耗材价格是最隐蔽的“刺客”。报告统计,单次消费1000-5000元占比41%,其中耗材成本偷偷占去三成以上。一位北京创客在论坛吐槽:“打印一个手掌大的模型,材料费就要四十块,失败两次就抵得上一杯精品拿铁,谁舍得天天‘喝’?”高价耗材直接把“创意自由”变成“钱包负重”,让本应高频的“试错型”需求被迫降级为“年节型”娱乐。

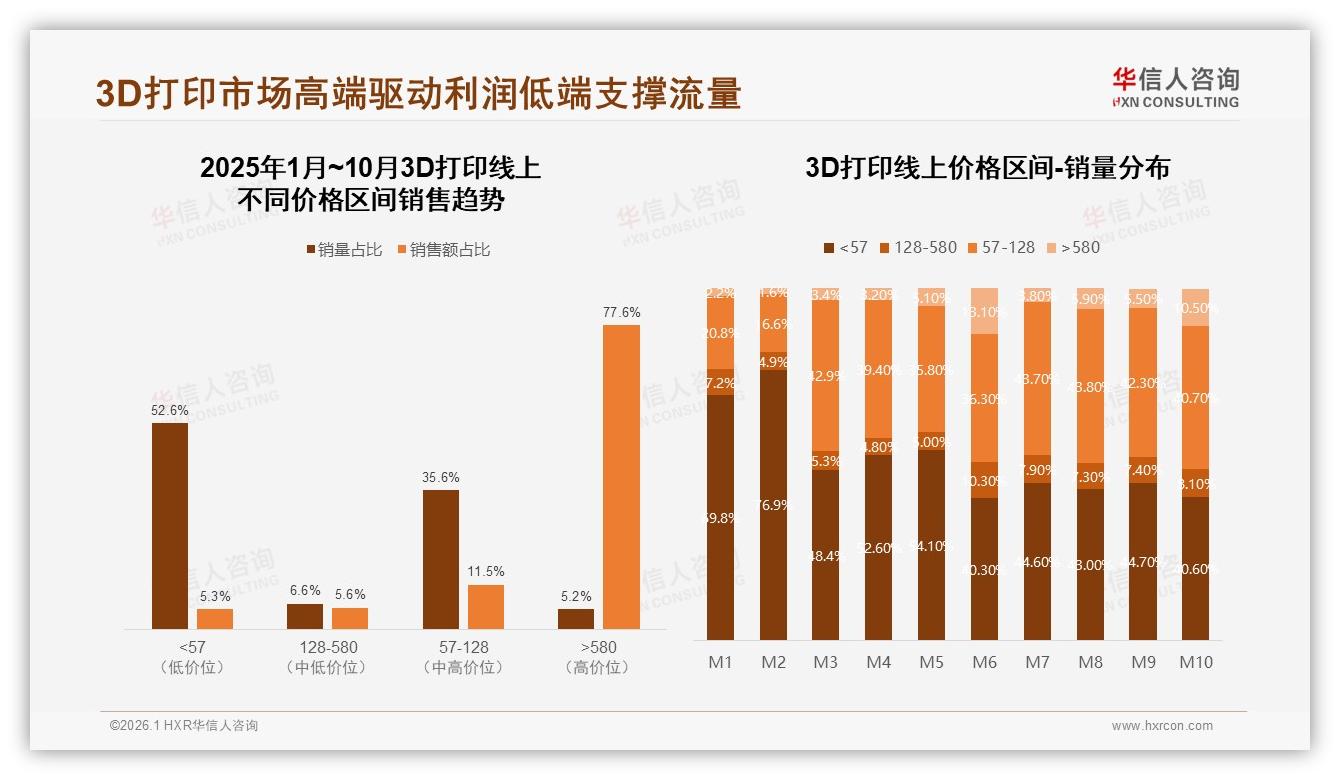

如果把视角再拉远,低频次正在反噬产业链。天猫、京东两大平台过去十个月的销售曲线像“心电图”:5月、6月、10月脉冲式冲高,7月又瞬间腰斩,逼得工厂在“爆单”与“停产”之间反复横跳。一位宁波代工厂老板苦笑:“工人刚培训完就没事做,淡季只能放假,旺季又招临时工,品质怎么稳?”产能的潮汐式波动,让“低价走量”策略也难以为继——低端产品(<57元)贡献了52.6%的销量,却只换回5.3%的销售额,利润被高波动吃干抹净。

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

“要打破‘年更’魔咒,必须先让用户‘打得起’。”这是华信人咨询消费品赛道首席分析师李蔚给出的第一性结论。他在近期一场线上路演中提出“材料订阅+教育促销”双轮模型:把耗材按“公斤+模型库”打包成季度订阅盒,价格打到市场价的七成;同时联合高校、科技馆在秋季开学季推出“教育套餐”,凭学生证购买设备可享耗材买一年送半年,目标是把“年一次”拆成“学期两次”。

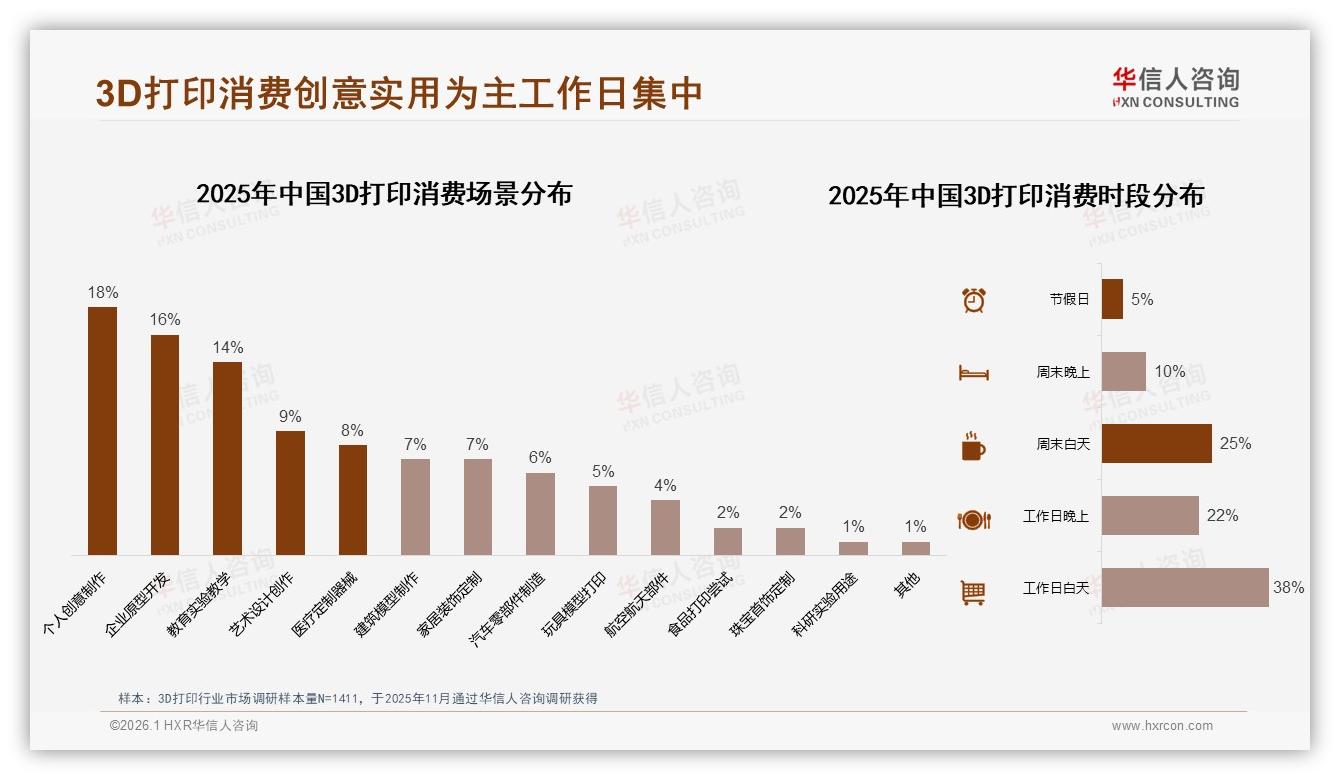

逻辑并不复杂——先把沉没成本砍下来,再把使用场景堆上去。报告里,教育实验教学已占14%的使用场景,仅次于个人创意与企业原型,是天然“高复购”种子人群。南京某中学科技辅导员王辉试用订阅盒后算了笔账:“以前带学生做机器人结构件,一个班30人,耗材预算得批两千块,现在订阅盒包年人均只要89块,领导立马签字,我还能多开两节跨学科实践课。”学生用完意犹未尽,回家拉着父母再买一台,无形中又把“教育流量”反哺到家庭市场,形成二次传播。

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

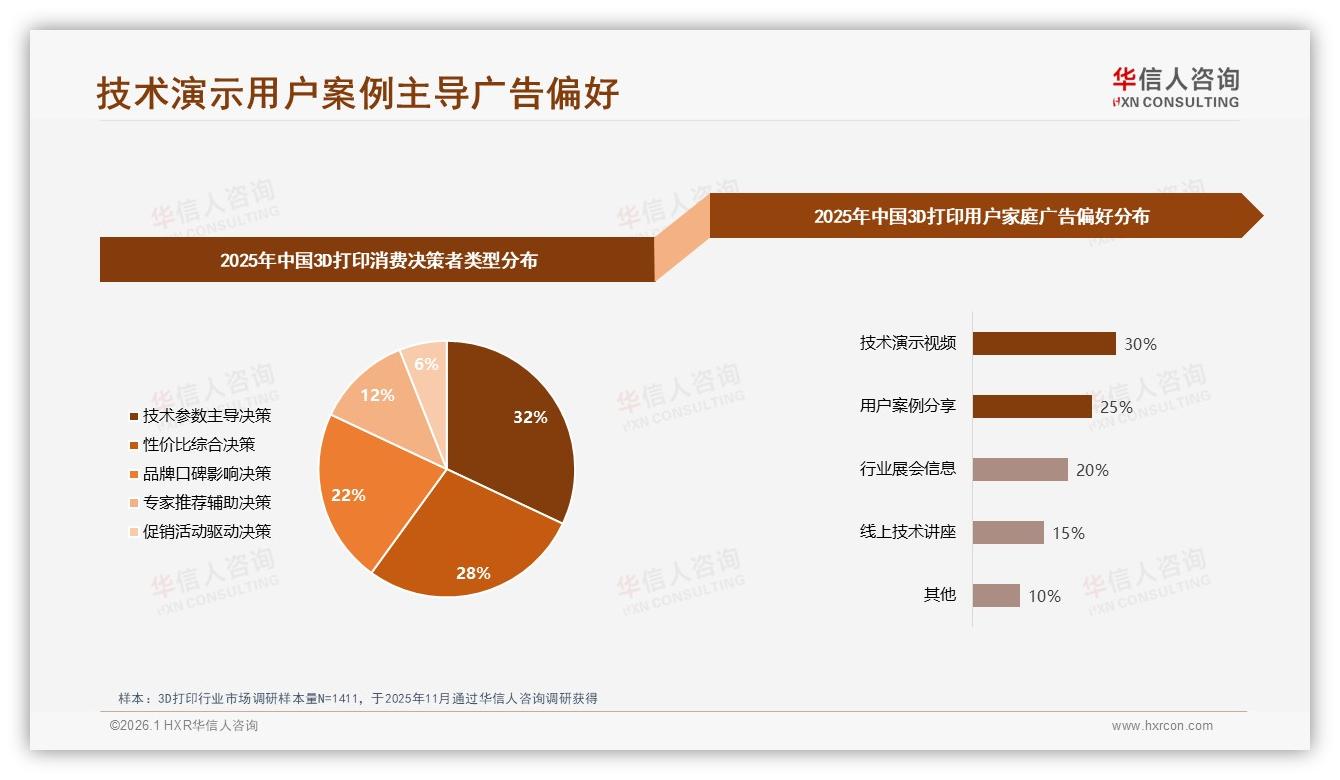

故事听起来美好,可真正落地还得跨过“信任门槛”。报告发现,用户最依赖的信息渠道是行业技术论坛24%和品牌官方商城28%,但对“品牌促销活动”只有2%的兴趣度——玩家要的是“真技术”,不是“真套路”。于是,一些品牌开始把营销预算从“降价吆喝”转向“技术演示”:在B站、抖音直播“零失败”打印全过程,邀请认证企业账号出镜讲解支撑参数,再用“用户案例”短视频展示同一卷耗材如何做出无人机支架、Switch收纳盒、甚至吉他拨片。数据显示,30%的家庭用户最吃“技术演示视频”这一套,比硬广转化率高出4倍。

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

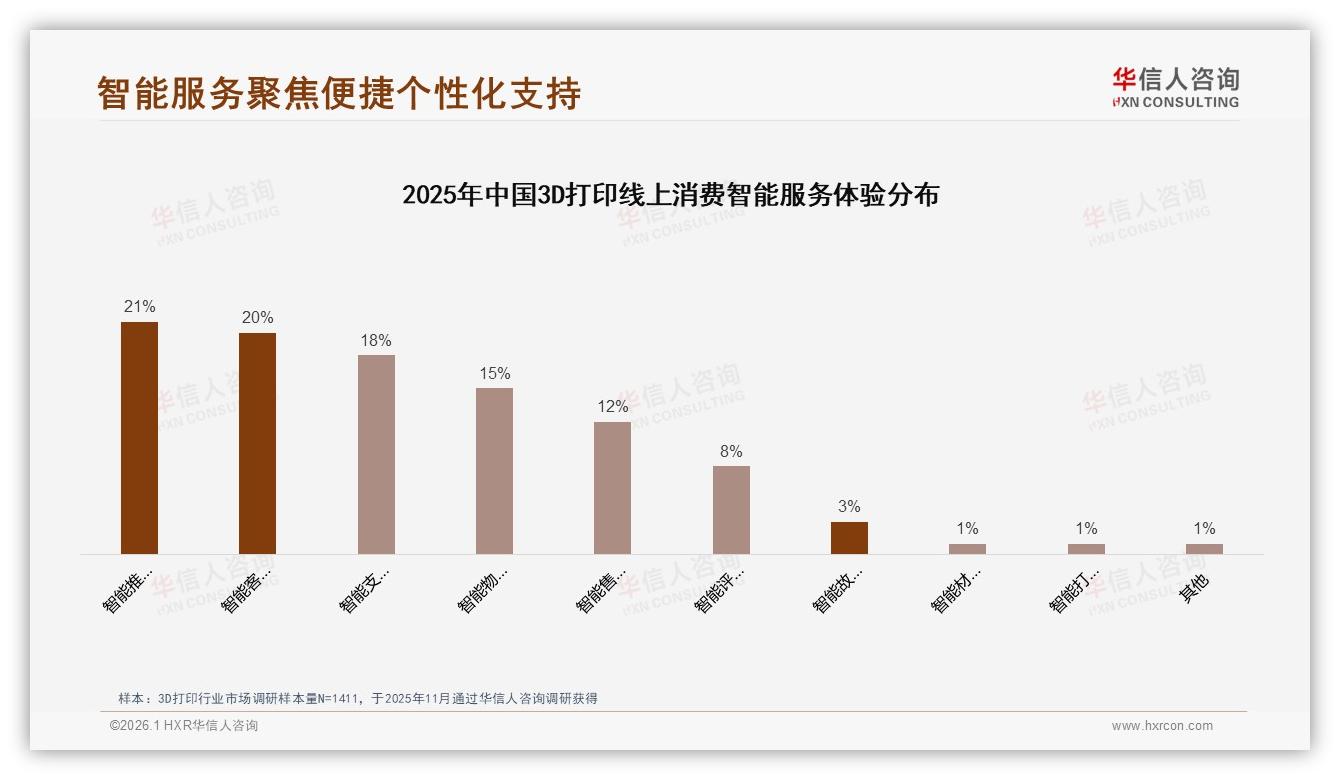

“当你把失败率从三成降到一成,用户立刻敢多打两次。”深圳创想三维用户体验中心负责人张蒙透露,他们通过云端切片算法把支撑材料减少18%,再把售后响应时间从48小时压缩到6小时,复购率直接抬升12个百分点。更关键的是,品牌开始用“智能服务”锁人:耗材快用完时,系统推送“一键补货”链接;打印头磨损,小程序自动推荐匹配型号;甚至根据模型库热度,提前寄送“季节限定”材料包。报告里,21%的用户最期待“智能推荐相关配件”,而愿意为此付年费的比例高达34%。一旦养成“材料找人”而不是“人找材料”的习惯,频次提升就不再是伪命题。

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

数据来源:华信人咨询《2025年中国3D打印市场洞察报告》

当然,行业要真正走出低频泥潭,还需要平台方一起“抬轿子”。京东已将3D打印纳入“秋季换新”主会场,给出12期免息+耗材返券的组合拳;天猫把“教育促销”搬进88VIP会员日,学生认证即可领300元材料补贴;抖音则尝试“挑战赛”玩法,用户上传打印作品即可抽耗材盲盒,借力兴趣电商把“技术宅”扩散到“手账圈”“娃圈”等泛创意人群。报告测算,如果三大平台能合力把秋季需求峰值再拉长15天,带动二次复购人群增加5%,整个市场年规模就能再扩容20亿元。

“别小看这多出来的一次购买,它意味着用户从‘尝鲜’变成‘日常’。”李蔚在报告解读会上给出乐观预测:假设材料订阅模式跑通,教育促销常态化,再把智能服务做成标配,到2027年3D打印年均频次有望从1.1次提升到1.8次,行业复合增速将重新站上25%的高速通道。对于仍在“年更”泥潭里挣扎的品牌来说,这比任何“元宇宙”故事都更性感——毕竟,让现有的38%“林骁们”一年多打一次,比去火星打印基地更现实,也更有赚头。

秋天又要来了,耗材订阅盒已经提前一个月售罄,教育促销的预约名单排到了“双11”之后。林骁在朋友圈晒出刚打好的“机械齿轮时钟”,配文:“这次终于不是年更,卷材料不用心疼的感觉,真香。”或许,当越来越多的“林骁”愿意把打印机从纸箱搬回桌面,3D打印才真正走出“概念”的实验室,走进“日常”的客厅——而那个每年只敢消费一次的38%,终将成为行业成长故事里的注脚,而非主角。