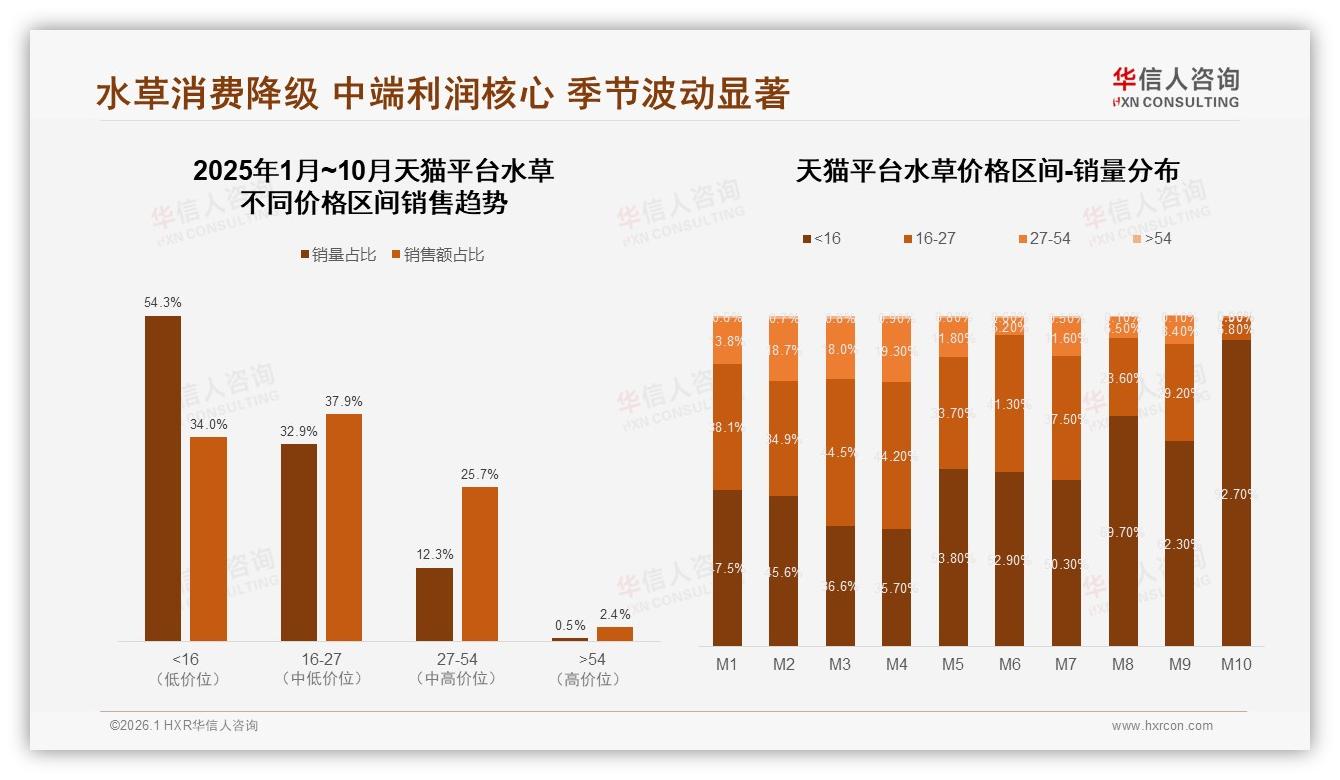

“16块9的坨草,还包邮,真香!”凌晨1点,刘洋在天猫直播间里秒了第三单。过去半年,他靠“薅羊毛”把60缸办公室鱼缸换了个遍,却自嘲:“钱包没瘪,可也没赚到啥成就感。”像刘洋这样的玩家不是少数——《2025年中国水草市场洞察报告》显示,16元以下产品贡献了54.3%的销量,却只换回34%的销售额,利润薄得像水草叶脉,一撕就破。

数据来源:华信人咨询《2025年中国水草市场洞察报告》

数据来源:华信人咨询《2025年中国水草市场洞察报告》

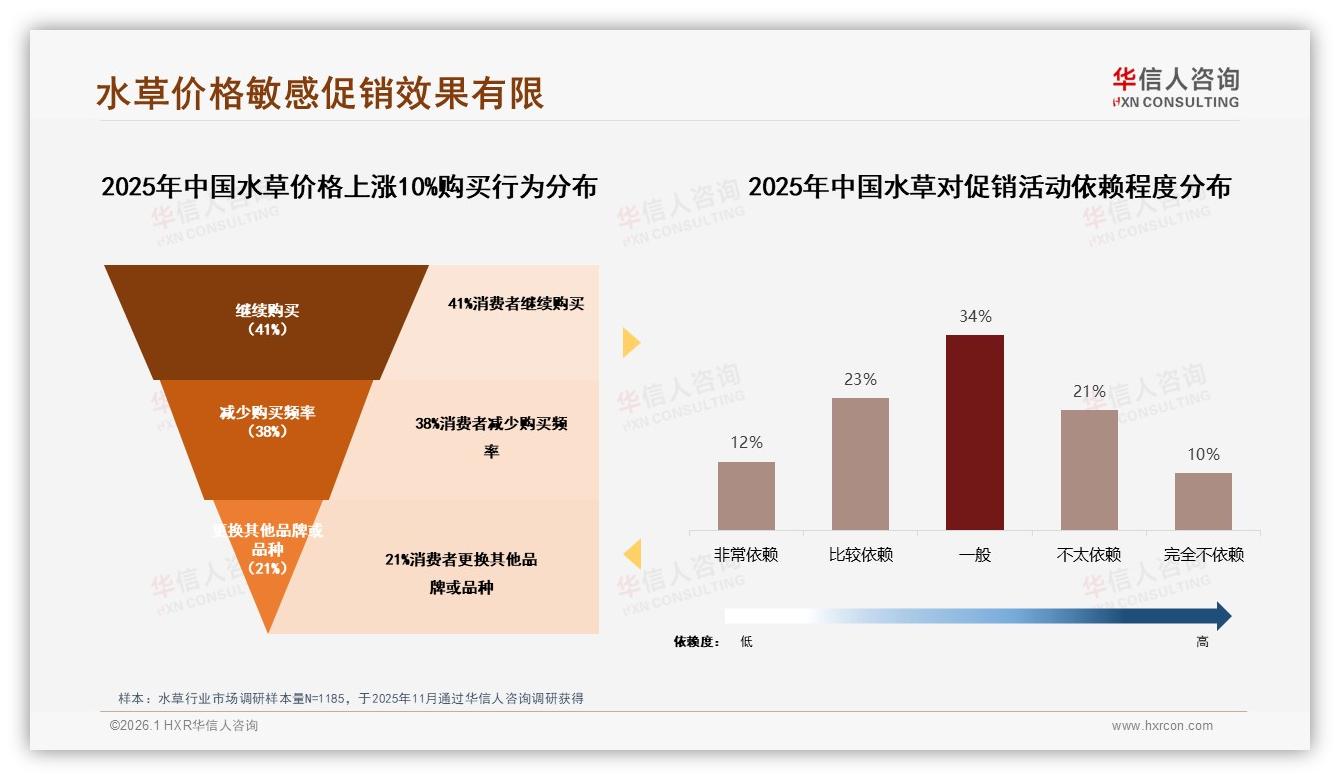

低价像一把双刃剑,先教育市场,再刺伤品牌。华信人咨询分析师王珂指出:“当低价成为心智锚点,消费者便默认水草就该‘白菜价’,品牌一旦提价,立刻被算法打入‘冷宫’。”数据佐证了这一点:价格只要上涨10%,38%的人直接减少购买频率,21%干脆换品牌,忠诚度脆得堪比玻璃缸。

数据来源:华信人咨询《2025年中国水草市场洞察报告》

数据来源:华信人咨询《2025年中国水草市场洞察报告》

更尴尬的是促销。平台大促锣鼓喧天,水草类目却“叫好不叫座”。报告里,“非常依赖促销”的用户仅占12%,多数人抱着“有折扣就买,没折扣拉倒”的佛系心态。王珂笑称:“砸钱做满减,就像往池塘里扔石头,涟漪一圈就没了,鱼不上钩。”

(价格上涨后购买行为和对促销活动依赖程度.jpg)

低价泥潭里,玩家、品牌、平台三方都在“失血”。玩家看似薅到羊毛,却频频踩坑:烂叶、黄根、藻侵,缸里秒变“车祸现场”;品牌为了走量,压缩育苗、冷链、检疫成本,口碑反噬;平台流量越来越贵,转化率却每况愈下。刘洋就吐槽:“便宜草买回去,三天挂一半,补单的钱够买中高端草了,还搭进去一缸水。”

困局之中,有人开始“拆墙”——把水草从“观赏耗材”升级为“功能组件”。去年9月,新锐品牌“藻净”推出除藻草套装,定价39.9元,附赠监测试纸与教程,上线30天卖出2.3万份,复购率飙到48%。其联合创始人林溪透露:“我们打‘除藻’痛点,用户愿意为好结果付溢价,价格敏感度瞬间下降。”

功能化故事才刚开始。报告里,消费者最关注的购买因素中,“水草状态健康”占比28%,远高于“品种稀有度”的12%。这意味着,谁能解决“活得好”这个刚需,谁就能跳出低价漩涡。于是,市场冒出“速生氧草”“硝化启动草”“耐阴懒人草”等细分SKU,单价普遍拉到25—45元区间,毛利率提升10—15个百分点。

功能升级的同时,场景也在裂变。数据显示,23%的购买场景是“补充替换水草”,15%是“新开缸造景”,二者相加近四成。品牌“草立方”把目标锁定“替换市场”,推出订阅式“季度维护盒”,按缸体尺寸寄送适配水草与工具,客单价抬到128元,半年斩获8万订阅用户。CEO周航说:“用户不是买不起,而是懒得挑,一站式替他把活干好,他愿意持续付费。”

渠道侧同样在“拆墙”。传统电商红利见顶,抖音、小红书成为“种草”洼地。报告提及,短视频平台已占消费者了解渠道的22%,且信任博主里“资深水族玩家”占比41%,远高于“水族店店主”的17%。玩家“阿鲲”拥有200万粉丝,去年双11带货一款“懒人阴性草盲盒”,客单价59元,5分钟售罄1.5万份,比品牌旗舰店日销高7倍。阿鲲总结:“别讲参数,讲翻车现场和逆袭对比,用户情绪被拉满,价格就不再是首要考量。”

然而,功能升级与内容营销只是“突围”上半场,下半场必须回到供应链硬核。水草行业长期被“农户+批发商”松散链条拖累,品质波动大、损耗高。报告指出,19%的负面口碑直指“运输损耗”。为此,头部企业“水森林”自建1200平米组培中心,采用无菌海绵盒+冷链干线,把损耗率从行业平均12%压到3%,溢价空间顺势打开,其明星产品“迷你牛毛草坪”定价68元,仍连续四月蝉联天猫细分类目TOP1。

展望2026,水草赛道将呈现“哑铃”分化:一端是9.9元引流爆款,负责教育新人;另一端是30—60元“功能+服务”套装,承载利润与复购。中间16—27元传统价格带,若只拼规格不拼解决方案,将被持续挤压。王珂提醒:“品牌必须回答消费者一个问题——多花十几块,能让我少换几次水、少擦几次藻?回答得了,就能上岸;回答不了,只能继续在红海里‘裸泳’。”

刘洋最近把办公室最后一缸也换成了“除藻套餐”,他算了笔账:“一盆草39块,两个月没爆藻,省下了4次全缸换水和5瓶除藻剂,算下来还赚了。”当越来越多玩家像刘洋一样开始算“功能账”而非“单价账”,水草行业才算真正从低价泥潭里探出头来,呼吸到更贵的空气,也让利润重新长出嫩绿的新芽。