“我原来只在健身房举铁,现在连水杯里都飘着肽粉。”——29岁的杭州互联网产品经理赵航,把早晨空腹喝胶原蛋白肽写进了待办清单。短短一年,他在抖音直播间下单12次,客单价从199元一路“升级”到899元的“高纯深海鱼胶原”。像赵航这样“边熬夜边自救”的中青年,正把肽类赛道悄悄推向4.7亿元线上大关。

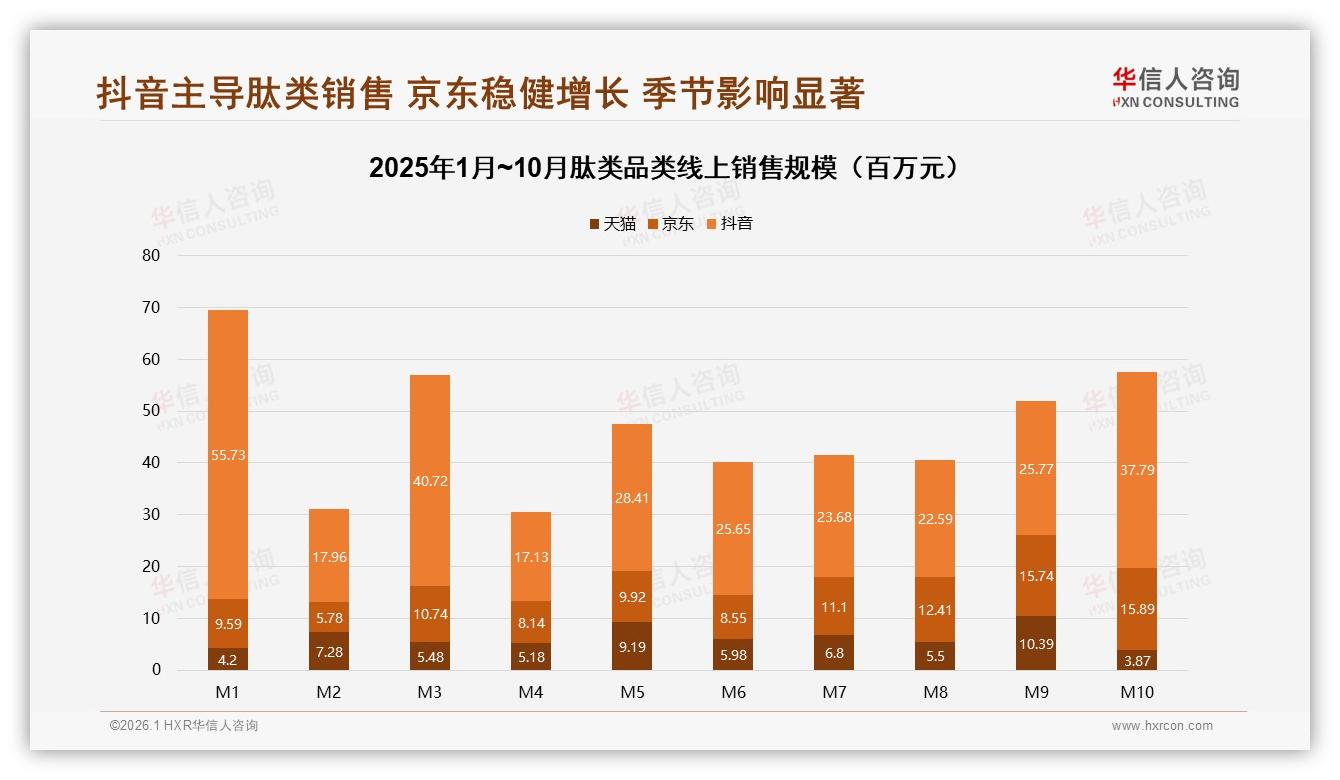

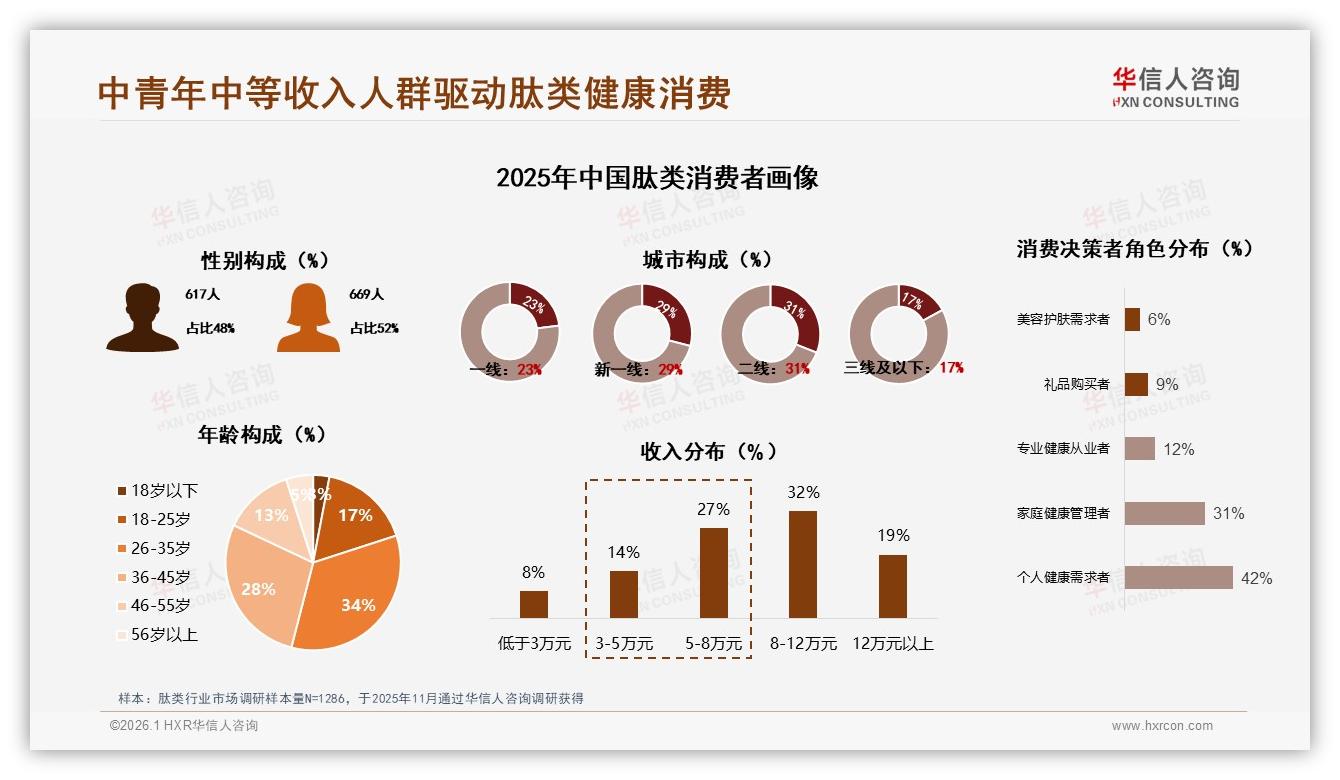

华信人咨询最新发布的《2025年中国肽类市场洞察报告》显示,2025年1-10月,仅天猫、京东、抖音三大平台,肽类就卖出4.7亿元,其中抖音独占2.8亿元,占比60.2%,成了当之无愧的“肽类第一渠道”。更耐人寻味的是,62%的买单者集中在26-45岁,他们大多是“家里有娃、公司要卷”的中等收入人群,年收入8-12万元,一边吐槽“体检报告比PPT还红”,一边把希望撒在小小一勺白色粉末里。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

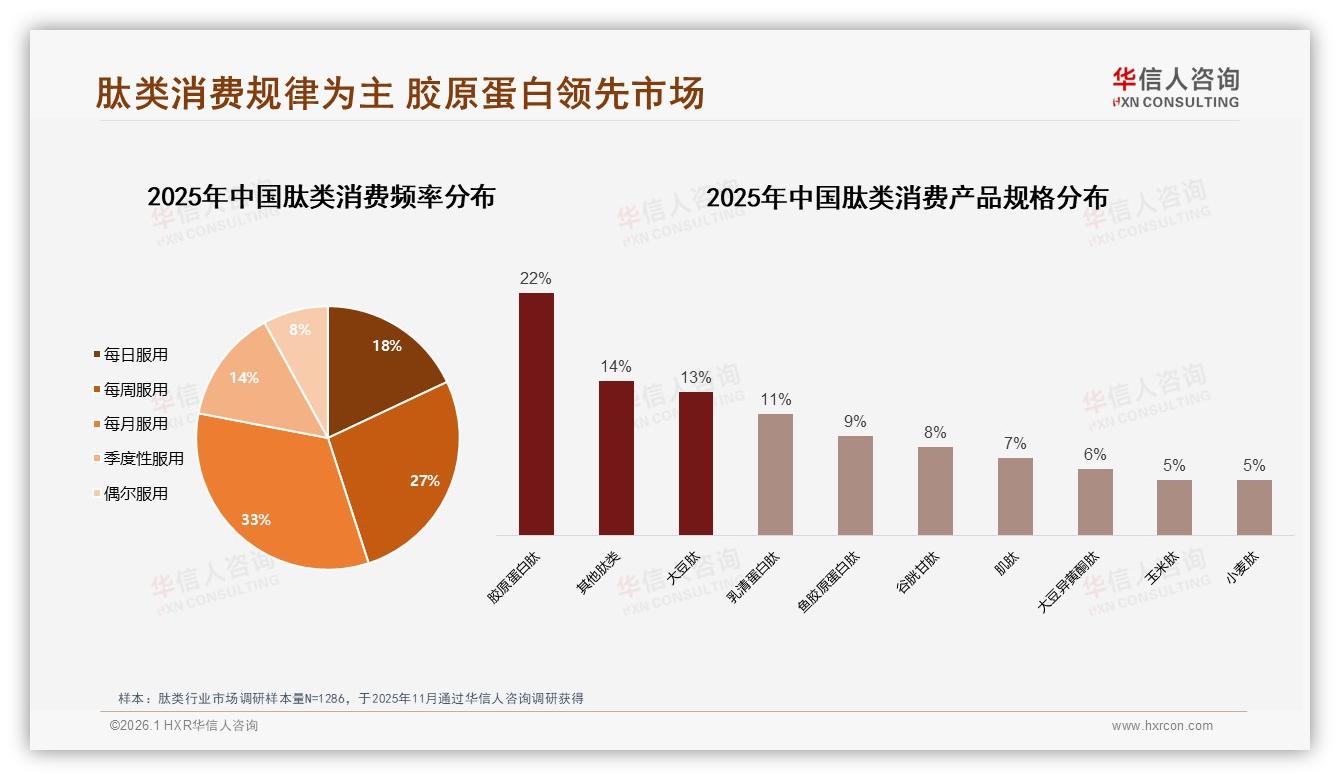

“不是年轻人爱花钱,而是怕老怕累怕失业。”一位快手主播在回放里笑称。这句玩笑背后,是肽类消费最硬核的动机:改善健康状况(35%)、延缓衰老(22%)、增强免疫力(18%)。当“健康焦虑”成为共同情绪,胶原蛋白肽以22%的规格占比率先出圈,把“喝出嘭嘭脸”写进社交平台的种草标题。

然而,热闹背后,挑战早已潜伏。

首先是“人群集中症”。62%的中青年虽撑起销量,却也把品牌逼进“单一年龄带”的窄巷。一位头部代运营总监私下吐槽:“投流只能定向25-40岁,再往上ROI立刻腰斩。”其次是“同质化泥潭”。市面上超过200款胶原蛋白肽,原料故事从“深海鳕鱼”到“牦牛骨”卷了个遍,真正拿到有机认证或高纯度标签的却不足三成。消费者想忠诚,却常被“看起来一样、价格差一倍”逼到选择困难。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

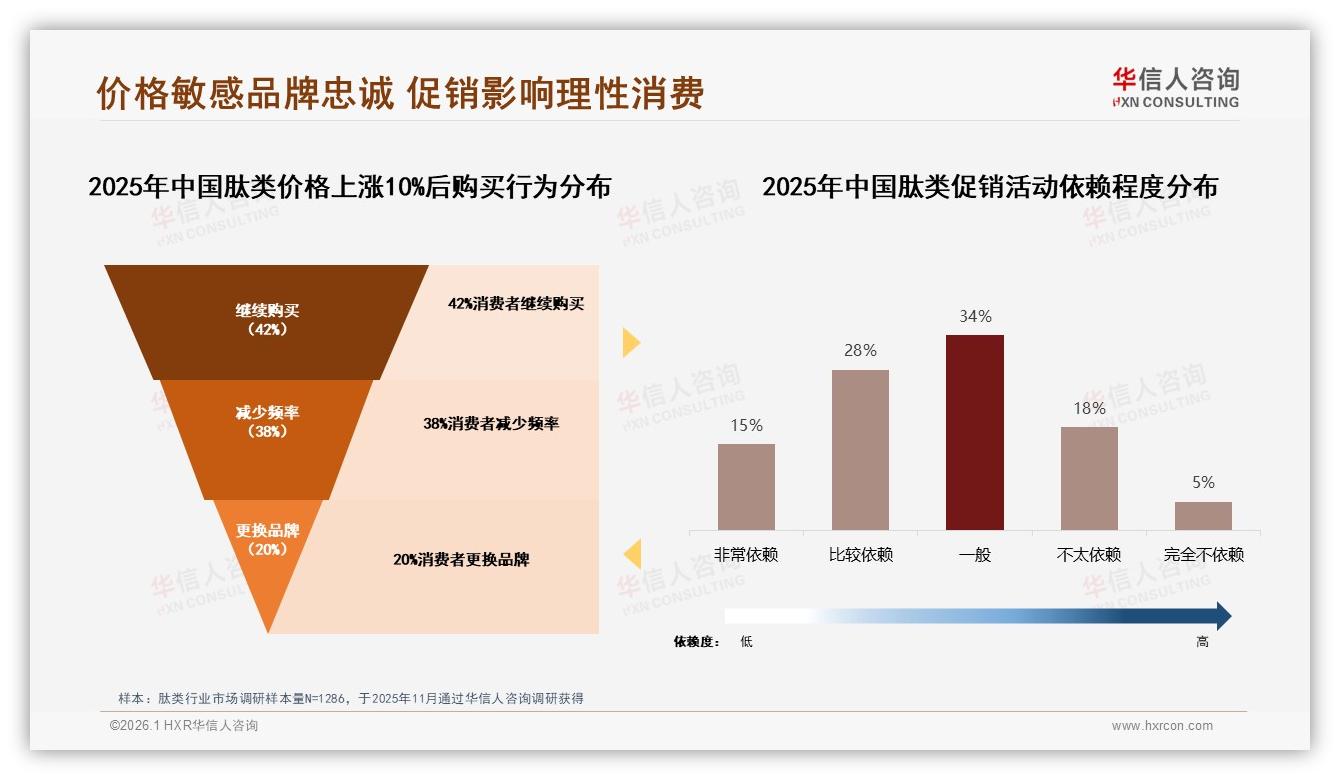

更棘手的是“功效感知弱”。调研里,32%的“拒绝推荐者”把理由留给“效果不明显”。一位北京白领在问卷评论区写下大实话:“喝完三盒,镜子里没看出‘嘭’,钱包先瘪了。”当期待落差撞上过高的价格敏感度,复购就像沙漏——70%以上复购率合计才53%,品牌不得不靠促销续命:价格上涨10%,就有38%的人立刻减少频次,20%直接换牌子。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

痛点清晰,机会也呼之欲出。

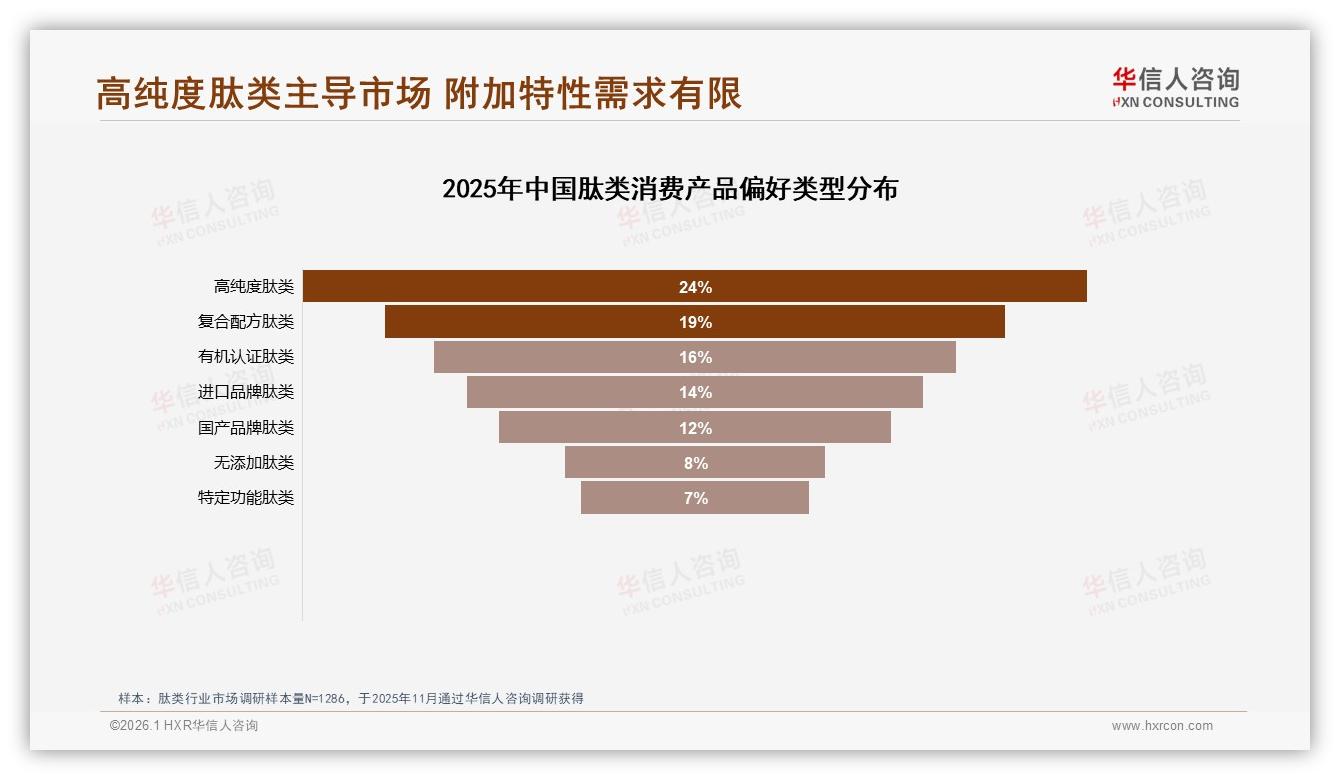

“高纯度+专家背书+订阅制”成为破局的三板斧。数据显示,高纯度肽类偏好度24%,遥遥领先于复合配方(19%)和有机认证(16%)。这意味着,谁能把“纯度”做进SKU名字,谁就先拿到消费者信任票。今年9月,一家山东生物工厂推出“99.3%高纯胶原肽”,在抖音用“纯度实测”直播,当场溶解拉丝,单品链接30天销售额突破1200万元,把“高客单”玩成了“高复购”。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

专家背书则是另一根“定海神针”。38%的受访者最信任健康领域专家,27%选择认证医生。上海某品牌把“医院皮肤科主任进直播间”做成固定栏目,讲解胶原蛋白肽与皮肤屏障的临床关系,结果同一链接转化率提升2.7倍,退货率下降4个百分点。“听着像上课,但比‘宝宝喝了变仙女’靠谱。”一位粉丝在弹幕里留言。

订阅制则悄悄把“促销依赖”变成“计划性消费”。目前每月或每周规律服用者合计60%,但每日服用仅18%,中间潜藏巨大“习惯空白”。广东新品牌“肽序”把30袋小包装做成一月量,附赠打卡日历,用户扫码进群每天收到营养师提醒,连续订阅三个月后,复购率飙到78%,远高于行业均值。创始人透露:“我们不是卖粉,是卖‘习惯养成系统’。”

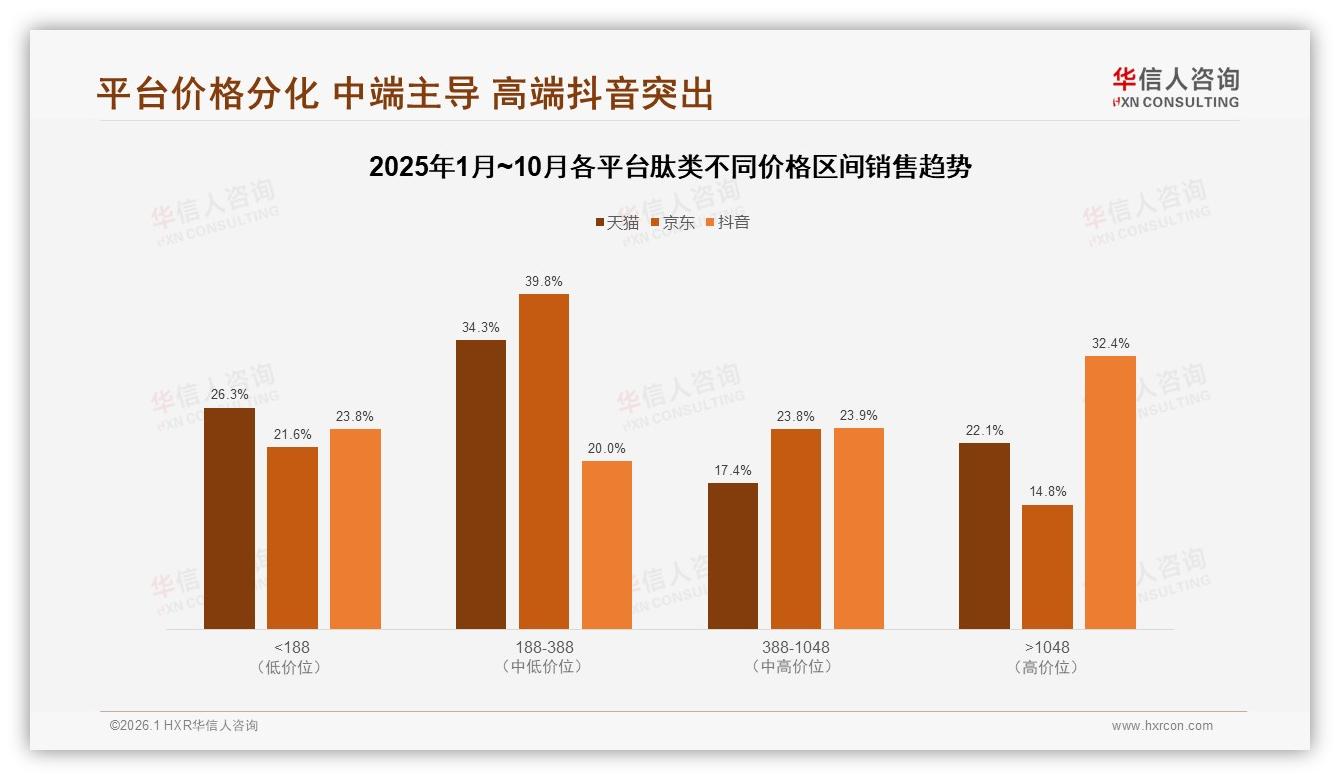

渠道层面,平台分化给了品牌“同品不同价”的腾挪空间。天猫、京东188-388元价格带占主流,适合打“性价比爆款”;抖音却呈现两极,>1048元高端占比32.4%,直播话术只要够专业,就能把“原料故事”讲成“身份象征”。一位抖音DP机构负责人算过账:“同样30袋胶原肽,天猫卖268元冲品类第一,抖音卖1088元送面膜+次卡,利润反而高18%。”

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

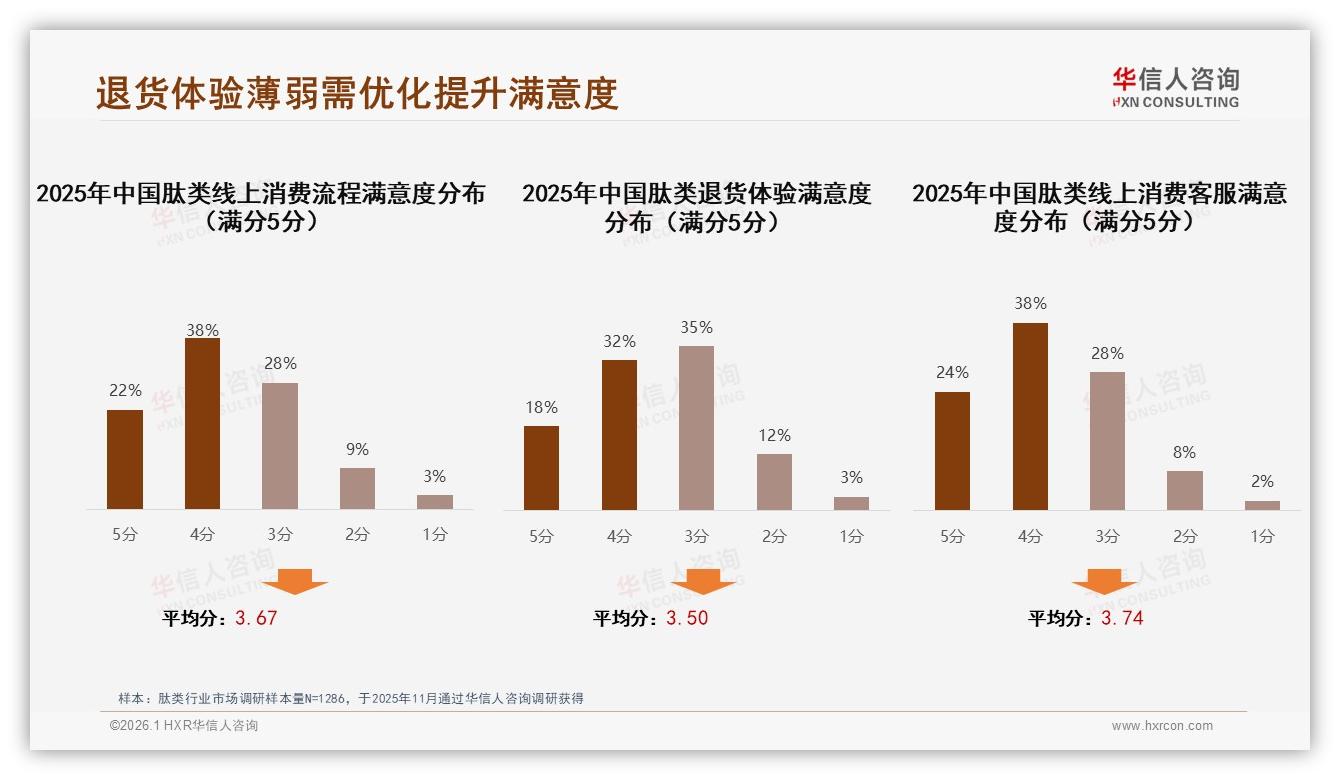

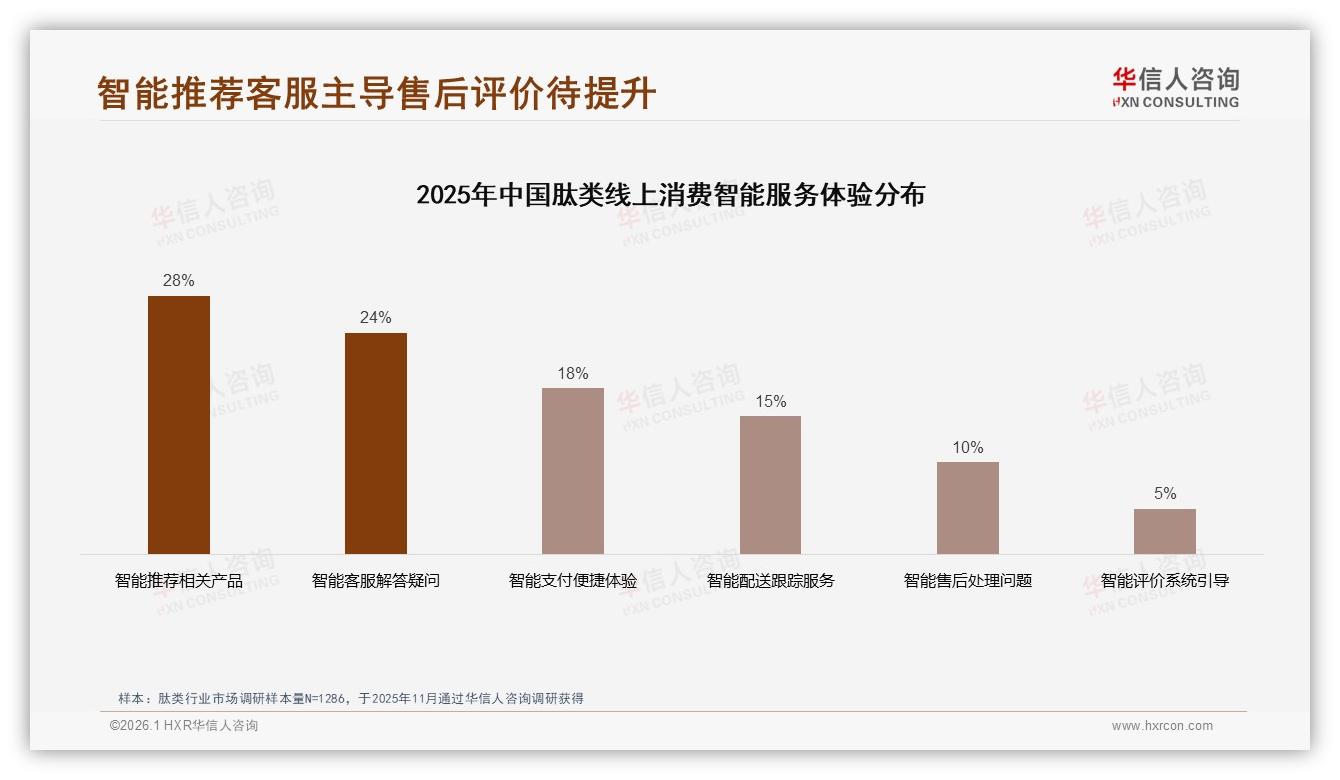

当然,故事并非只有高歌猛进。退货体验仍是“最后一公里”的暗礁。线上流程、客服、退货三项满意度平均分分别为3.67、3.74、3.50,退货环节评分最低。一位湖南消费者抱怨:“粉剂开了封,只要尝一口就不给退,结果整罐闲置,对品牌好感瞬间清零。”好在智能服务已排上日程,28%的人期待“智能推荐相关产品”,24%想要“智能客服秒回”,而“智能售后”仅10%,意味着谁先解决退货柔性,谁就能在下一轮心智战里抢先半圈。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

放眼2026,肽类赛道大概率会经历“三重进化”。

第一,原料故事向“科研故事”升级。随着合成生物与酶切工艺成熟,分子量、活性肽段、透皮吸收率将成为新一代“技术黑话”。第二,场景从“口服美容”扩展到“运动修复”“情绪睡眠”,把“喝肽”变成“全天候功能方案”。第三,会员制与线下体验融合,品牌把“直播间的冲动”沉淀到“社区店的信任”,用专业仪器测皮肤、测肌肉,再把数据同步到APP,真正跑通“线上种草—线下测肤—订阅配送”闭环。

“未来两年,肽类会像当年的益生菌一样,从‘网红’变‘刚需’。”一位券商消费研究员在电话会议里预测。但谁能在刚需化之前把“纯度、功效、信任”做成护城河,谁就能把4.7亿元的小池子,扩成一片真正的蓝海。

毕竟,26-45岁的“中流砥柱”们,一边在深夜加班,一边把希望撒进白色粉末。他们愿意为“看得见的改变”买单,也会用“不再回购”投票。肽类市场的终局,不属于最会讲故事的品牌,而属于真正把“一勺高纯胶原”变成“可验证健康收益”的长期主义者。

数据来源:华信人咨询《2025年中国肽类市场洞察报告》

数据来源:华信人咨询《2025年中国肽类市场洞察报告》