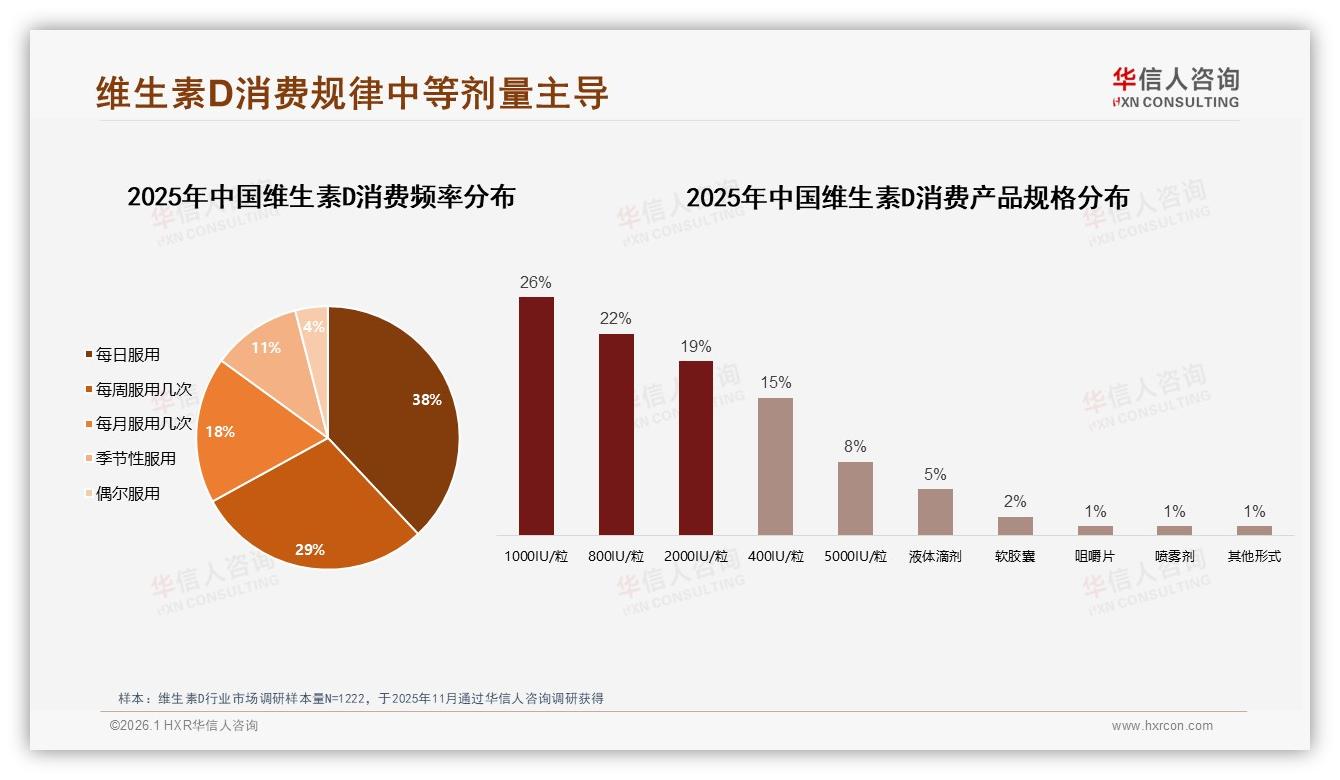

“我就想要那种不大不小的剂量,吞起来不费劲,最好一天一粒就搞定。”在北京朝阳一家互联网公司的茶水间,90后宝妈林薇掏出随身药盒,里面整整齐齐码着白色小药片——1000 IU维生素D。她掰着指头算账:“孕期医生让补D3,400 IU太‘佛系’,2000 IU又怕超量,1000 IU刚刚好;胶囊太大容易卡喉,片剂一小片,水一送就下去。”像林薇这样“斤斤计较”的消费者,正在悄悄改写维生素D赛道的SKU格局。华信人咨询刚刚发布的《2025年中国维生素D市场洞察报告》显示,1000 IU/粒规格以26%的销量占比一马当先,把400 IU、2000 IU统统甩在身后;而“老派”片剂+胶囊合计拿下74%的江山,软糖、喷雾、滴剂这些新形态只能眼巴巴分食剩下的四分之一。数据背后,是一场关于“剂量+剂型”的暗战,也是品牌能否在2027年吃到新形态溢价红利的关键赛点。

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

“中剂量成为黄金档位,并非偶然。”华信人咨询资深分析师周耘指出,38%用户每日服用、29%每周几次,合计超六成消费者已经把维D当成“第二杯咖啡”——规律、刚需、仪式感。剂量太低,怕“白吃”;剂量太高,又怕“吃错”。1000 IU恰好卡在《中国居民膳食营养素参考摄入量》里“成人推荐400-800 IU”与“可耐受最高2000 IU”的中间安全区,既能让“成分党”心安,又给了品牌教育市场的空间。于是,供应链端闻风而动:山东一家原料药厂把1000 IU颗粒订单排到了明年Q2;江苏宿迁的胶囊壳供应商干脆把常规0号胶囊改成细长“0号 slim”,只为让吞咽体验再轻一点。

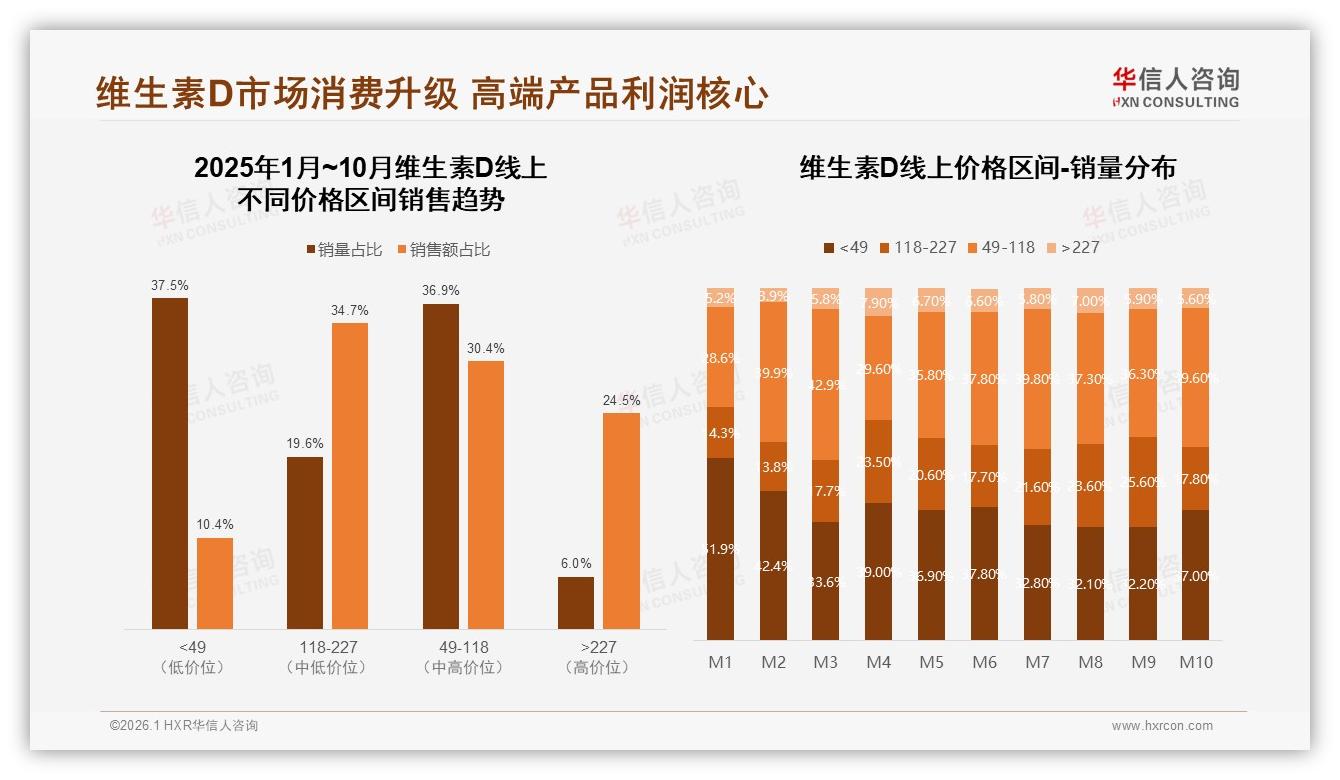

但“甜蜜”的另一面是“同质化”。走进上海松江区任何一家连锁药房,维D货架就像一片白色海洋:1000 IU片剂、1000 IU软胶囊、1000 IU+钙复合片,连瓶子都是雷同的60粒棕色PET。导购王姐直言:“顾客拿起两瓶对比,最后看哪个做活动便宜五块就买谁,品牌溢价根本撑不住。”华信人监测的线上价格带也印证这一点:天猫平台49-118元中端价格带销量占比27%,却贡献了35%的销售额;而>227元高端带销量不足一成,销售额却占了三成——“卖得少,赚得多”人人眼馋,可谁能突围?

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

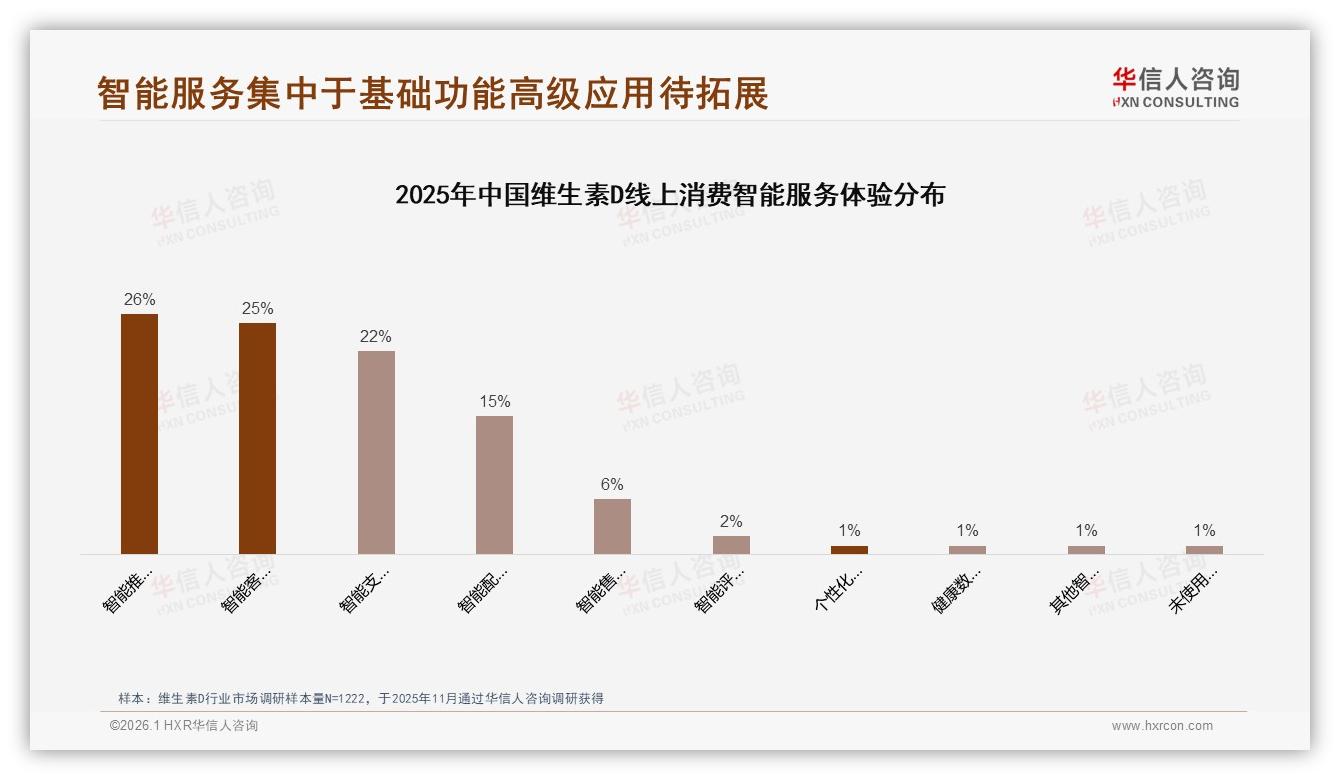

新形态本该是“破卷”利器,现实却有点骨感。报告显示,滴管瓶液体、喷雾、软糖合计渗透率仅18%,其中喷雾剂更是“others中的others”。原因既好笑又心酸:软糖太好吃,家长怕孩子当糖偷吃过量;喷雾剂量不准,老司机都嫌“呛嗓子”;滴剂呢?出差带一瓶,安检被当成液体化妆品反复开瓶检查,社死现场。消费者痛点清单越列越长:吞咽困难人群(银发族、术后患者)需要更小片径或液体;精致白领想要“口红大小”便携装;Z世代则期待“零食化”体验,最好像嚼维生素软糖那样“嗑颜值”。

(购买频率和产品规格.jpg)

“谁能在老需求里挖出细分场景,谁就能拿到下一轮的溢价门票。”周耘给出一组测算:目前新形态规模约3.1亿元,渗透率仅12%,若按年复合增长30%推算,2027年市场规模有望翻倍至6.5亿元,毛利率可比传统片剂高出8-10个百分点。机会窗口期,就在今明两年。

解决方案正在浮出水面。头部品牌“双形态”组合装率先试水:一瓶1000 IU片剂放家里,一板便携软糖塞办公室,30天装把“规律补充”与“移动场景”一次打包;上线天猫旗舰店后,客单价从79元拉到118元,复购率提升12个百分点。线下渠道则把“体验台”搬进了药店——苏州某连锁在入口处摆了一台“维D口感吧”,喷雾、软糖、滴剂像香水试喷一样随便试,导购一句“先尝后买”把犹豫成本降到最低,单月新形态销量翻了三倍。

技术端也在给故事添把火。江西一家代工企业推出“微丸缓释”技术,把1000 IU维D做成直径1.8毫米的小微丸,装进植物胶囊,既解决吞咽难题,又让血药浓度曲线更平稳;山东生物科技公司则把维D3做成“纳米乳喷雾”,一喷200 IU,剂量精准到“喷两次=半粒片”,小红书博主测评视频点赞破万,“随身小喷壶”成了精致妈妈包里的新玩具。

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

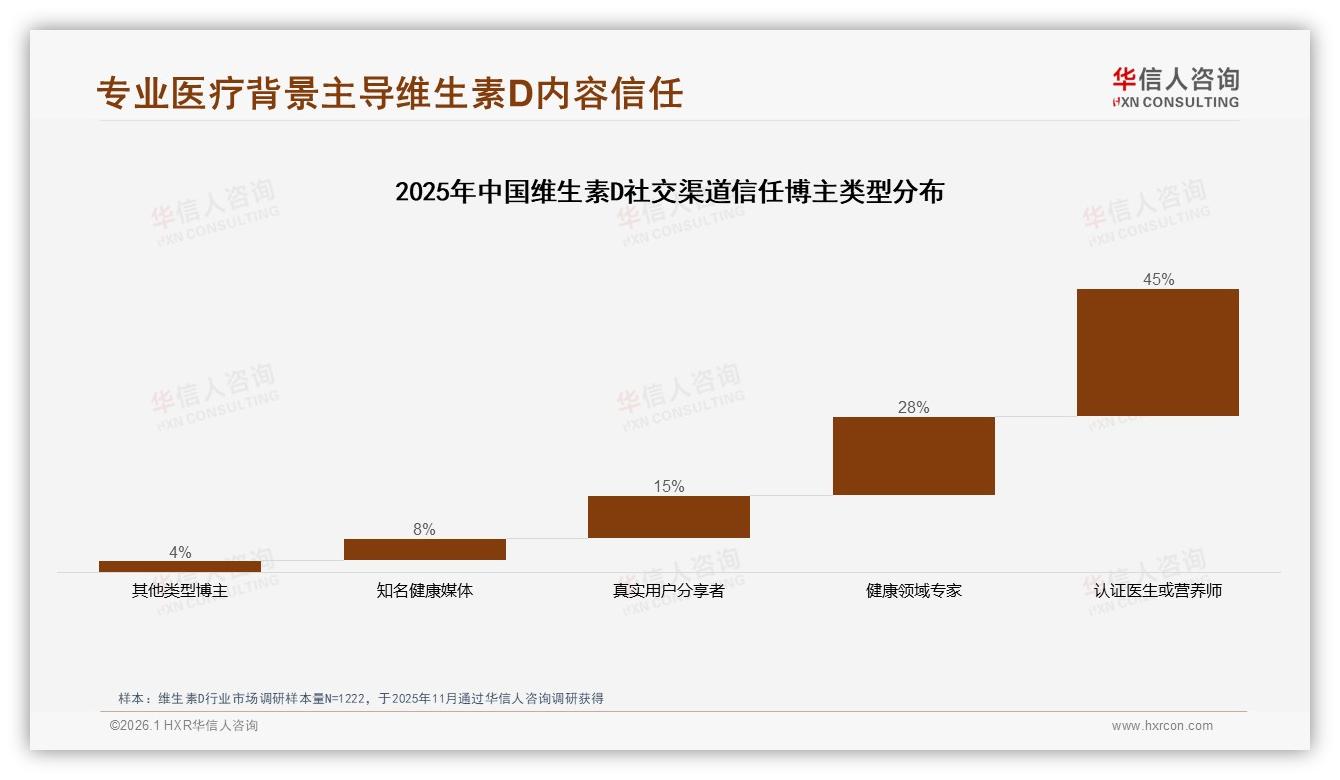

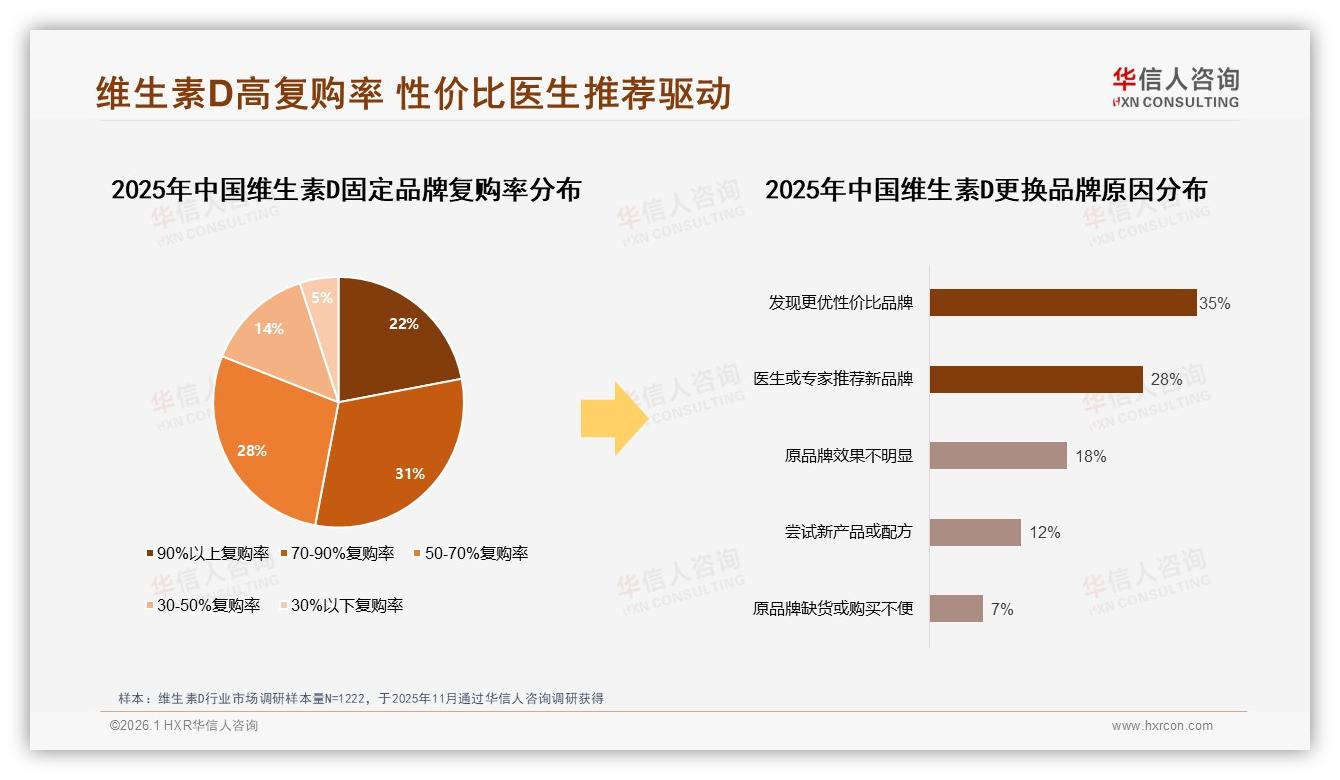

当然,教育市场仍是“慢功夫”。报告显示,消费者最信赖的信息源依旧是医生或营养师推荐(45%),其次才是真实用户体验(15%)。品牌们正在把“专业背书”玩出新花样:抖音直播间里,认证营养师一边做“维D小课堂”,一边用喷雾给观众“云试吃”;小红书笔记里,宝妈晒出孩子吃软糖的前后血钙报告,评论区被“求链接”刷屏;更有品牌把儿科医生请到社区便利店,现场测骨密度、送试用装,用“专业+场景”组合拳击穿最后一公里。

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

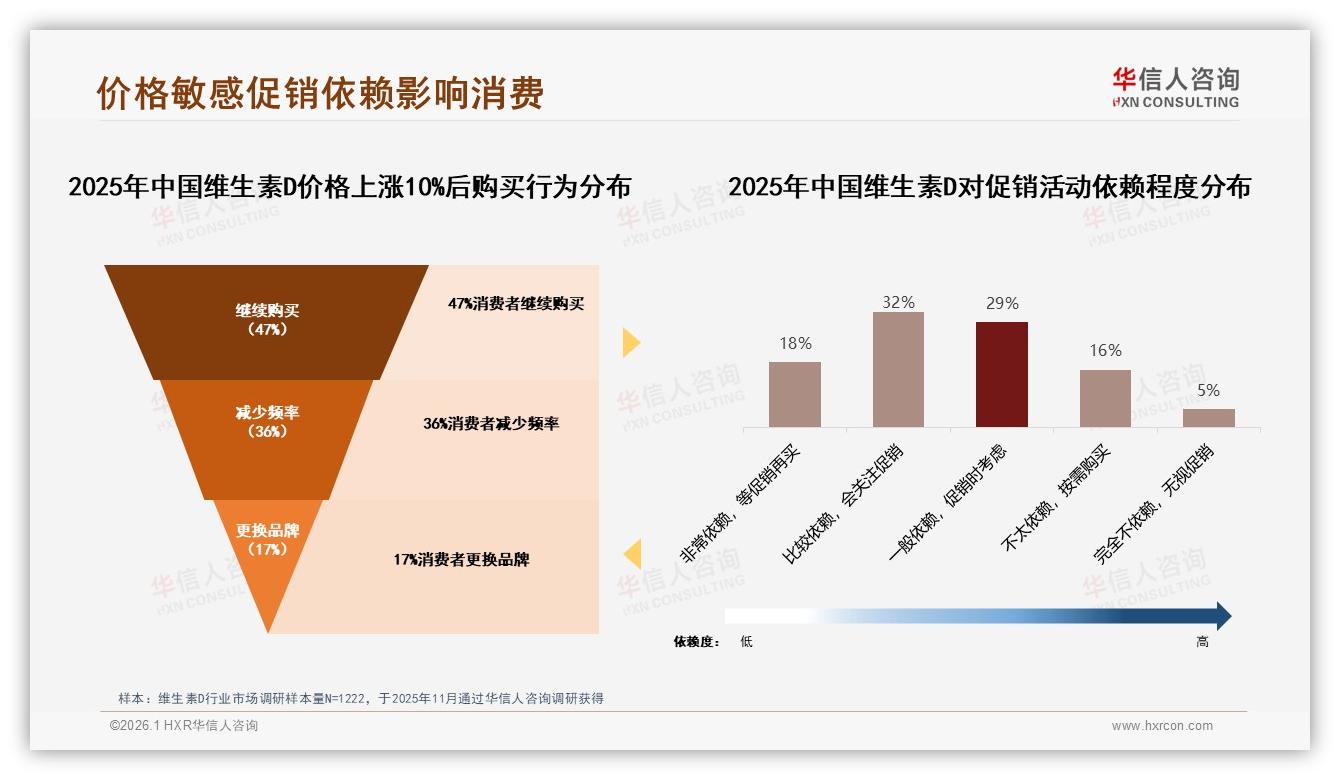

价格敏感度仍是悬在头顶的“达摩克利斯之剑”。当调研人员追问“如果涨价10%你会怎样?”47%的人选择继续购买,36%选择减少频次,17%干脆换品牌。促销依赖度更是高达61%,大促节点一旦失手,销量曲线立刻“跳水”。这提醒玩家:高端化可以玩,但性价比底线不能破;新品可以贵,但必须给出“贵得有理”的故事——更好的吸收率、更便捷的服用场景、更精准的剂量控制,缺一不可。

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

展望2027,维D赛道大概率会跑出“哑铃型”格局:一头是以1000 IU片剂/胶囊为代表的“规模基本盘”,拼的是供应链深度与渠道颗粒度;另一头是以缓释微丸、纳米喷雾、功能软糖为代表的“新形态溢价带”,拼的是技术差异与场景洞察。中间那段“平庸区”将被不断挤压,要么向上做附加值,要么向下做极致性价比。率先完成“双形态”产品矩阵、并把医生背书+真实体验+场景教育玩明白的品牌,有机会在2027年新形态翻倍红利里,拿到属于自己的溢价“头等舱”。

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

数据来源:华信人咨询《2025年中国维生素D市场洞察报告》

“也许再过两年,我的药盒里就不再是单调的白色片剂,而是一颗颗草莓味软糖、一支口红喷雾,外加一小瓶缓释微丸。”林薇笑着说。她的期待,正是市场即将发生的未来。维D的“1000 IU时代”已尘埃落定,而“新形态革命”的哨声,才刚刚响起。