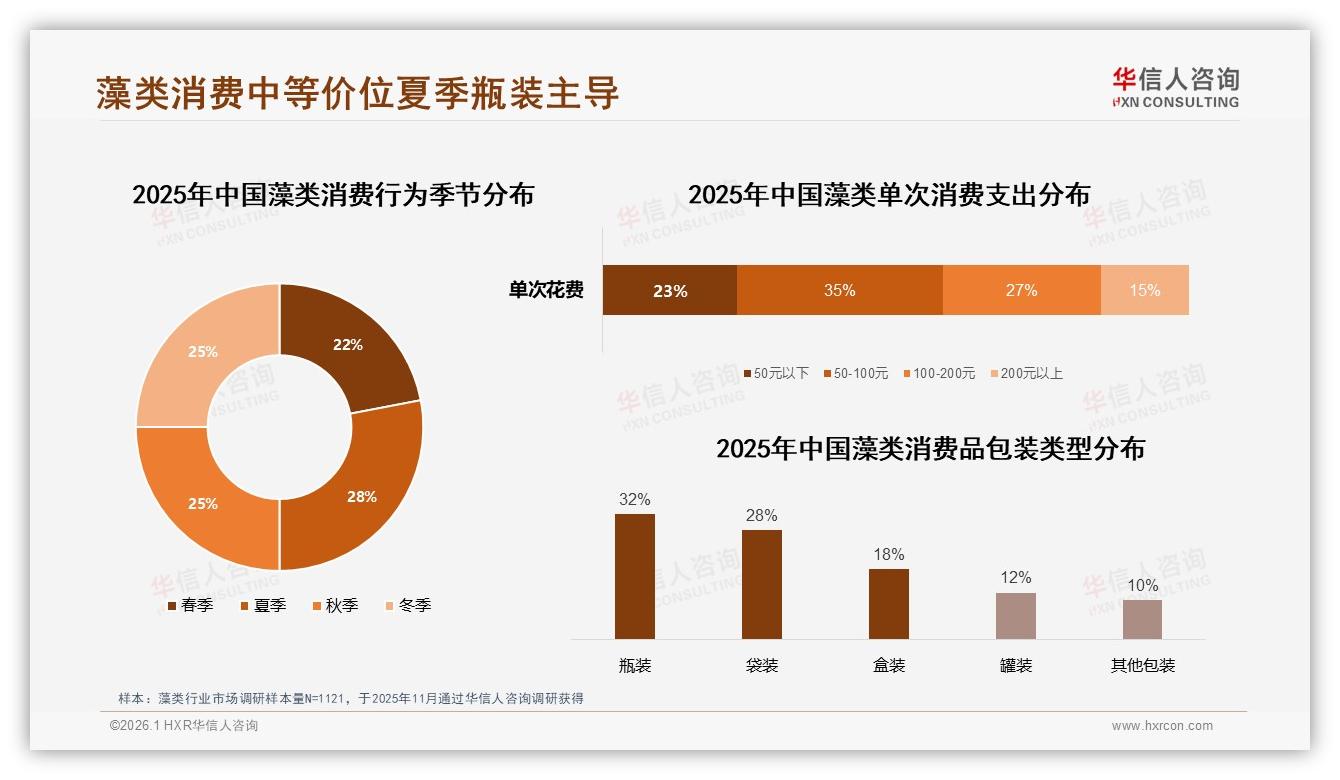

“每年一到六月,我就开始在冰箱里囤‘小绿瓶’,跑步回来一口灌下去,比碳酸饮料爽多了。”90后互联网产品经理李可在朋友圈晒出一张照片:三瓶翠绿色螺旋藻饮料并排立在跑步奖牌旁,配文“夏季续命水”。短短十分钟,评论区被“链接”“牌子”“好不好喝”攻陷。华信人咨询最新数据显示,像李可这样“夏季冲动下单”的消费者并不在少数——2025年1-10月,藻类消费在6-8月迎来全年最高峰,28%的订单集中在夏季,比第二名的春季高出整整3个百分点。高温把“轻养生”逼成了刚需,也第一次把藻类产品推到了“季节爆款”的聚光灯下。

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

然而,机会的另一面是成本。藻类活性成分怕光、怕热、怕氧化,传统粉剂冲泡还好,一旦做成即饮,冷链运输和冷藏陈列就像一条吞钱的“冷龙”。某头部品牌电商负责人周蔚算过一笔账:从苏州中心仓到广州前置仓,全程2-6℃的冷链成本比普通物流贵2.8倍,终端冰柜陈列费更是“吞”掉15%的毛利。“夏天卖得多,却也赚得少,”周蔚苦笑,“不做冷链,活菌数掉得比股价还快;做冷链,利润被啃得只剩骨头。”

痛点远不止于此。调研中,38%的消费者吐槽“瓶装藻类太大瓶,背去健身房占地方”,25%的人抱怨“开了盖喝不完,放包里一闷就馊”。便携性差、饮用场景受限,成了“夏季28%”再往上冲的隐形天花板。华信人分析师林舒指出:“当饮料化成为藻类破圈必经之路,常温、小容量、即饮化就是必须啃下的三块硬骨头。”

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

谁率先解决“便携+常温”的矛盾,谁就能把28%的夏季峰值拉长成一条持续六个月的高原。今年8月,新锐品牌“藻行”悄悄把一款“小绿瓶”放进成都24小时智能货柜——250ml旋盖铝瓶,添加柑橘纤维掩盖藻腥味,UHT瞬时灭菌后常温保质期90天。最妙的是“分段饮用”设计:瓶身两条刻度线,喝一半拧紧盖子,倒置摇晃30秒,瓶内氮气自动填充,残菌指标仍低于行业标准。首批1万瓶投放在健身房、夜跑绿道和写字楼无人货架,两周售罄,复购率58%,比同价位冷链藻饮高出22个百分点。

“我原来只在力量训练后喝蛋白粉,现在跑步中途也会揣一瓶小绿瓶,250ml不会撑肚,拧盖闻不到腥味。”成都夜跑团团长阿K把“小绿瓶”塞进臂包,边跑边拍短视频,“常温就能带,夏天夜跑再也不用绕道便利店找冰柜。”

数据印证了阿K的感受。下午三点到五点是全天消费峰值,占比25%,正是办公室“咖啡倦怠”与健身房“热身前”的交汇时段;瓶装包装以32%的占比遥遥领先袋装、盒装,成为“随身带、随手拍”的社交货币。林舒分析认为:“当藻类从‘厨房保健品’变成‘运动社交品’,常温小瓶装就是场景切换的钥匙。”

(购买季节高峰和偏好包装类型.jpg)

把钥匙变成销量的,是精准到“出汗”的场景绑定。藻行在抖音发起30秒小绿瓶挑战,规则很简单:完成30秒高强度间歇运动,心率冲到最大值的80%,拧开小绿瓶一口喝完,镜头对准汗珠与瓶身碰撞的瞬间。话题上线7天,播放1.3亿次,带动天猫旗舰店单日销售额破120万元;其中30%订单来自“新一线+二线”城市,与报告里“二线占比33%、新一线29%”的画像高度重合。

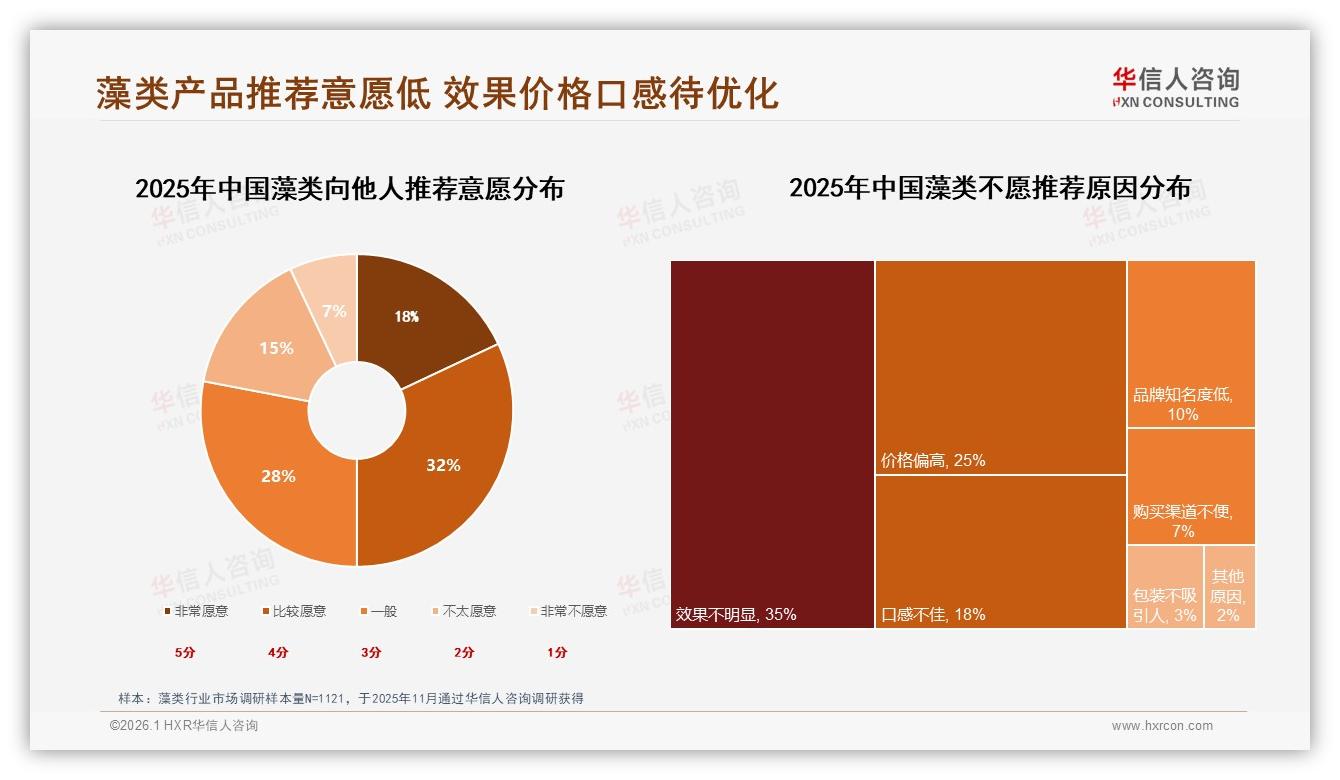

常温即饮解决了冷链成本,却带来新难题——口感。藻腥味像一道“原罪”,让35%的“不愿推荐者”里,18%直言“味道劝退”。藻行把难题抛给了消费者:小程序开放“味觉共创”入口,上传你觉得最搭的果蔬组合,后台用AI风味轮打分,得分最高的配方由工厂打样,再寄给100位核心用户盲测。三个月迭代四次,最终定格“青提+羽衣甘蓝+柠檬”口味,盲测喜好度从62%飙到87%。“像喝淡味果汁,后味带一点青草感,反而很clean。”参与共创的瑜伽教练Mandy说。

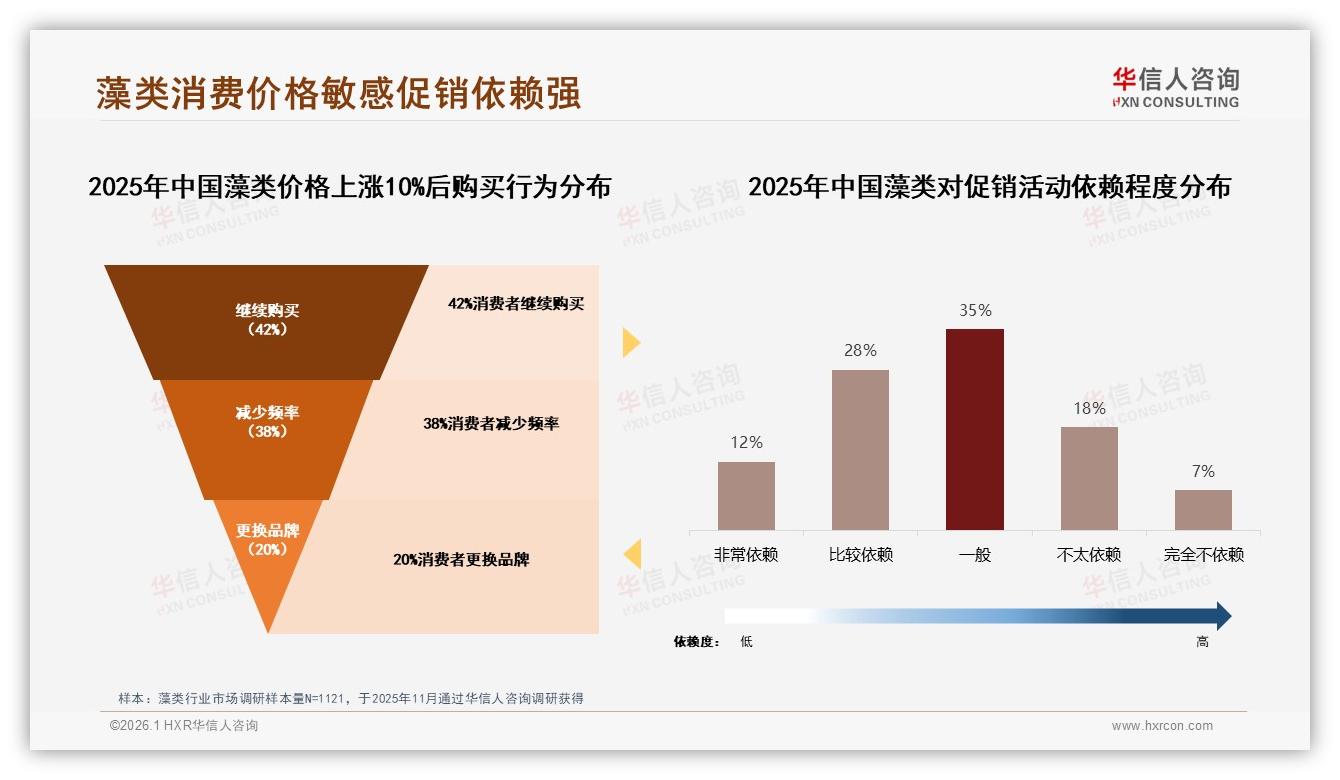

价格同样敏感。报告显示,50-100元是35%消费者最能接受的单次购买区间;当价格上涨10%,42%的人选择“继续购买”,但仍有38%“减少频率”。藻行把250ml小绿瓶定价6.9元/瓶,整箱12瓶82.8元,刚好卡进主流区间;同时推出“汗币”玩法:每次上传运动数据,卡路里换算成“汗币”,100汗币抵5元,既锁复购又淡化涨价感知。上线两个月,用户平均每月兑换2.3次,品牌方笑称“把价格敏感度转化成了运动频次”。

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

渠道端也在“常温”里找到新增量。传统冷链藻饮只能进现代商超冰柜,常温小绿瓶却能把触角伸到“流汗高密”场景:无人货柜、高速服务区、球赛看台、户外露营基地……藻行把货柜数据回传后台,发现夜跑绿道与写字楼电梯厅的动销比高达1:2.4,于是迅速调整,把40%的货柜搬到写字楼,单柜日销从18瓶提到41瓶。分析师林舒提醒:“常温打破冷链半径,等于把藻类的‘货架’从冷藏柜搬到整个城市,只要有人流汗,就是潜在消费者。”

故事讲到这里,似乎只剩“展望”。但真正的挑战才刚开始——当常温即饮赛道挤满了饮料巨头,藻类品牌如何守住“功能”护城河?报告里,32%消费者把“健康功效”列为首因,增强免疫力、补充营养、控制体重三大需求合计68%。换句话说,谁能在“好喝”之外把“有效”做出体感,谁就能把夏季28%的脉冲变成四季常青的现金流。

藻行给出的答案是“可视化管理”。每瓶小绿瓶瓶身一个二维码,扫码进入“藻能量”小程序,输入当日睡眠、运动、饮食,AI算法结合你喝下的藻蓝蛋白、藻多糖含量,给出“免疫积分”“疲劳恢复指数”。连续饮用7天,积分曲线与体感评分同步上扬,用户就能直观看到“效果”。内测用户老赵,45岁,程序员,连续打卡30天,“感冒少了”“下午不犯困”两项自评提升最明显,他在朋友圈晒出“免疫积分”从68涨到87的截图,引来40多条私信求链接。“以前吃藻片像吃安慰剂,现在数字每天蹦,不信都难。”老赵说。

数字背后,是品牌复购率的跃升。藻行数据显示,扫码用户的30天复购率比未扫码用户高出27个百分点,而报告里整体复购率“50-70%”区间仅占32%,可见“看见效果”对粘性的撬动。分析师林舒指出:“把藻类功效翻译成消费者看得懂的数字曲线,就是对抗‘效果不明显’这一最大负面口碑的终极武器。”

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

数据来源:华信人咨询《2025年中国藻类市场洞察报告》

从夏季28%的峰值,到常温即饮的“小绿瓶”,再到数字化的“免疫积分”,藻类市场正在重演功能饮料十年前的故事:先解决“好喝”,再证明“有效”,最后用场景和数字把“偶尔喝”变成“天天见”。华信人咨询预测,2026年常温即饮藻将占线上藻类销售额的19%,而夏季峰值有望被拉长至5-9月,形成一条“旺季高原”。对于品牌而言,谁能在高原上竖起自己的旗,谁就能从“季节爆款”升级为“全年刚需”。

下一个爆款也许不再叫“小绿瓶”,但一定遵循同样的公式:常温锁鲜+小容量便携+运动场景绑定+可视化功效。正如李可在那条朋友圈下面回复朋友的话:“夏天喝的是爽,秋天喝的是稳,只要效果看得见,我就能一直喝下去。”当消费者把藻类从“冰箱里的保健品”升级为“背包里的功能饮料”,28%的夏季峰值,才真正成为千亿市场的起跑线。