“早上7:40,地铁口便利店,26岁的广告策划林薇用一瓶即饮咖啡‘续命’,顺手把一小袋白色粉末倒进瓶口,摇晃两下,一口喝下。她笑称:‘这是给肠子点的早安咖啡,不然一天都堵得慌。’三个月前,她第一次在小红书刷到三分钟轻盈早晨话题,被博主‘七天腰围少2cm’的打卡照种草,从此早餐多了一道‘隐形高纤’仪式。”

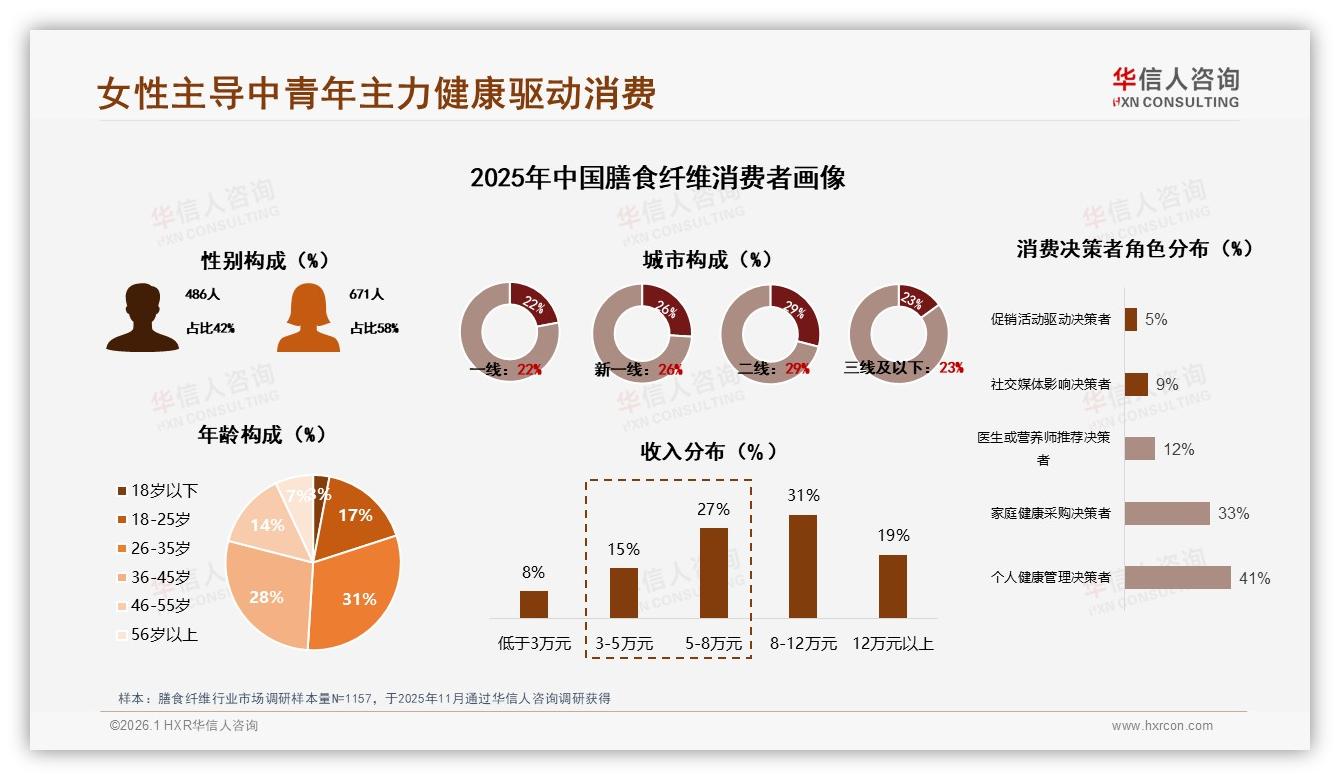

林薇不是孤例。华信人咨询最新发布的《2025年中国膳食纤维市场洞察报告》显示,58%的膳食纤维消费由女性买单,其中26-45岁中青年占比高达59%,她们是城市里最焦虑肠道、最在意腰围、也最容易在早餐场景“翻车”的一群人。调研中,17%的人把膳食纤维安排在早餐,但“每日食用”渗透率只有18%,大量潜在需求被“来不及”“太麻烦”卡在路上。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

“不是不想吃,是早上真的分不出手。”在上海陆家嘴做审计的赵晓晓给记者打开她的早餐清单:7:15起床、7:45出门、8:30到岗,“能塞进嘴里的只有便利店饭团。粉末罐太大、片剂要水、代餐粉还得找热水,谁能坚持?”快节奏像一道闸门,把高意愿、低行动的女性消费者挡在了市场之外。

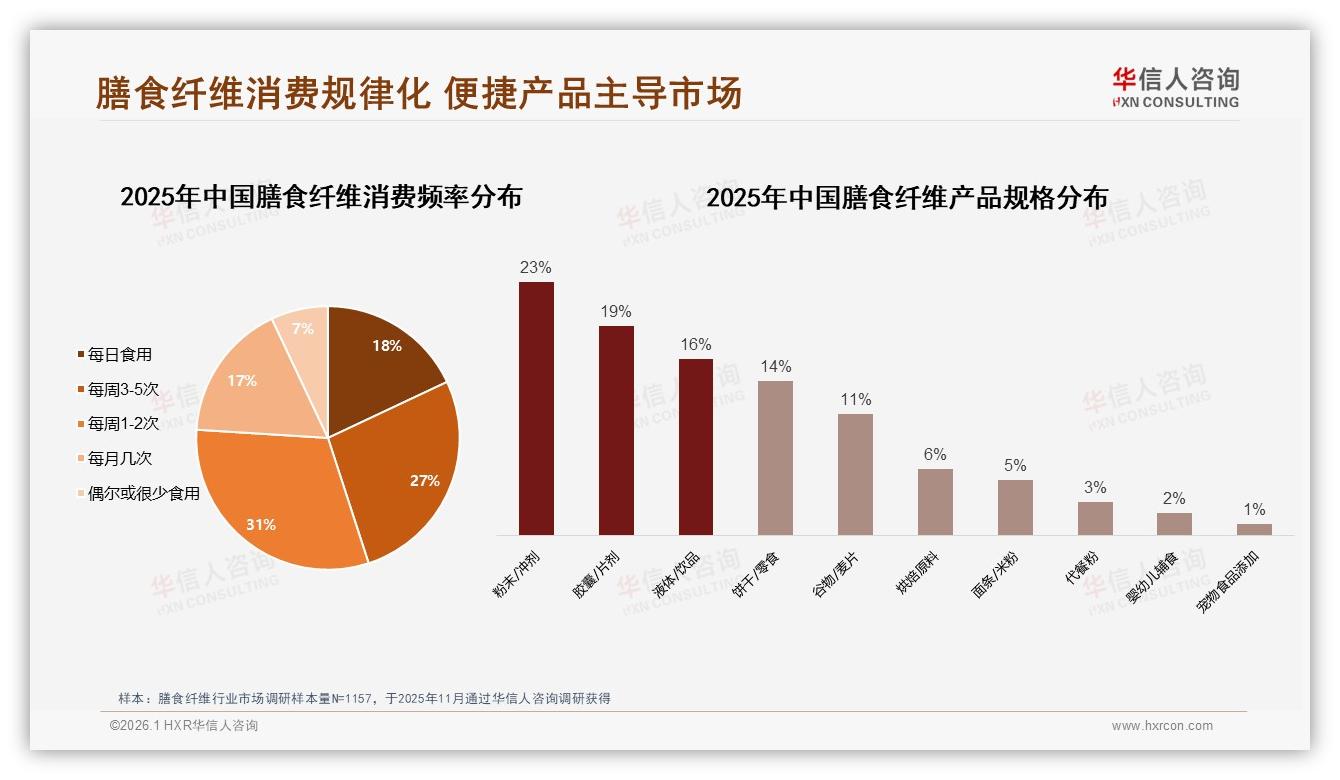

机会由此诞生。报告指出,粉末/冲剂与胶囊/片剂分别占据23%和19%的剂型份额,便捷属性已被验证;但“早餐专用”概念尚未成型,代餐粉仅占3%,空白明显。谁能把“高纤”做成比咖啡还快的“第三口早餐”,谁就能拿下早晨6-9点的32%黄金时段。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

“答案藏在即溶即饮的技术里。”某新消费品牌“纤咚”首席产品官李让透露,他们正与连锁咖啡品牌做“联名小条”内测:2克高纯度抗性糊精+0蔗糖,倒进任意冰美式3秒溶解,膳食纤维含量等于一盘西兰花,而味道被咖啡香彻底掩盖。“我们希望消费者像加糖一样加纤维,无感知却高回报。”

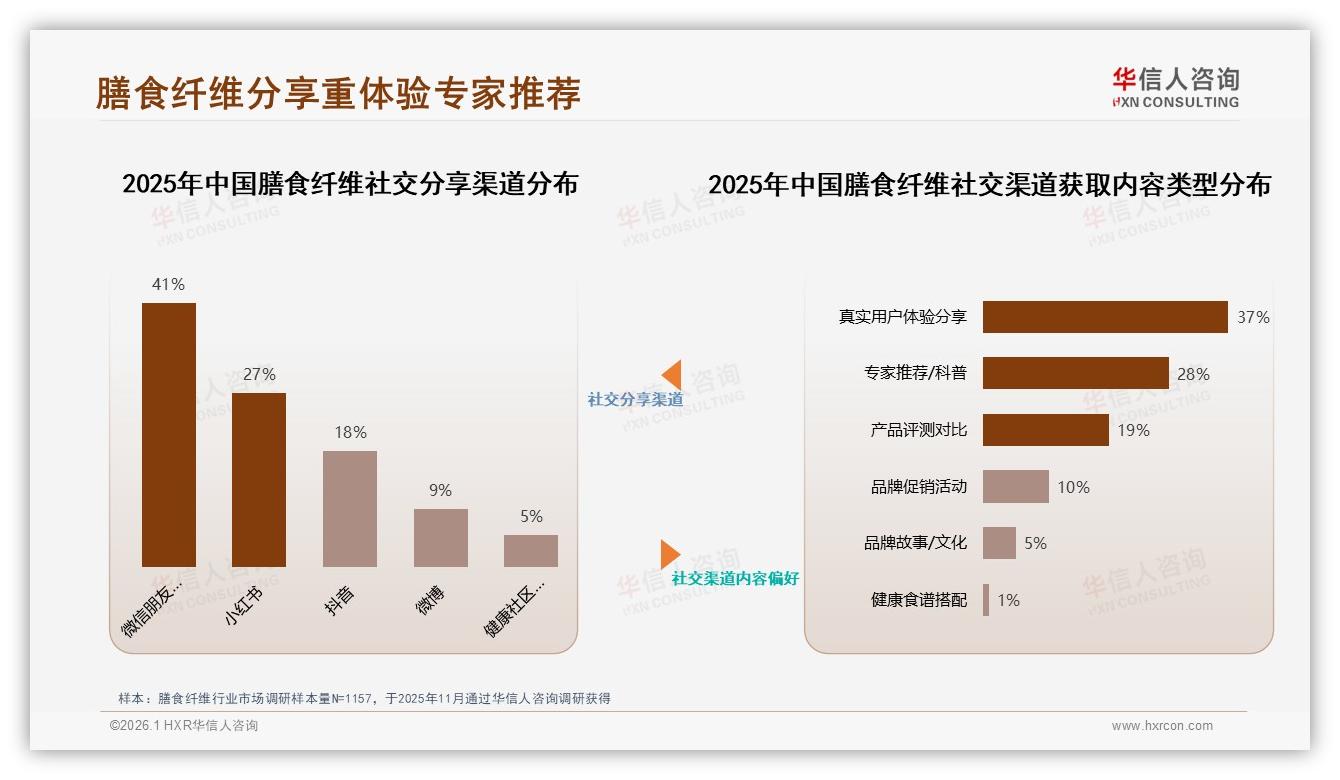

更关键的是,社交种草已经提前替品牌完成教育。报告统计,微信朋友圈、小红书、抖音三大平台贡献了86%的膳食纤维话题声量,其中“真实用户体验分享”占比37%,远超专家科普与品牌硬广。换言之,只要能让林薇们打卡晒图,算法就会把“轻盈早餐”推给下一位赶地铁的女孩。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

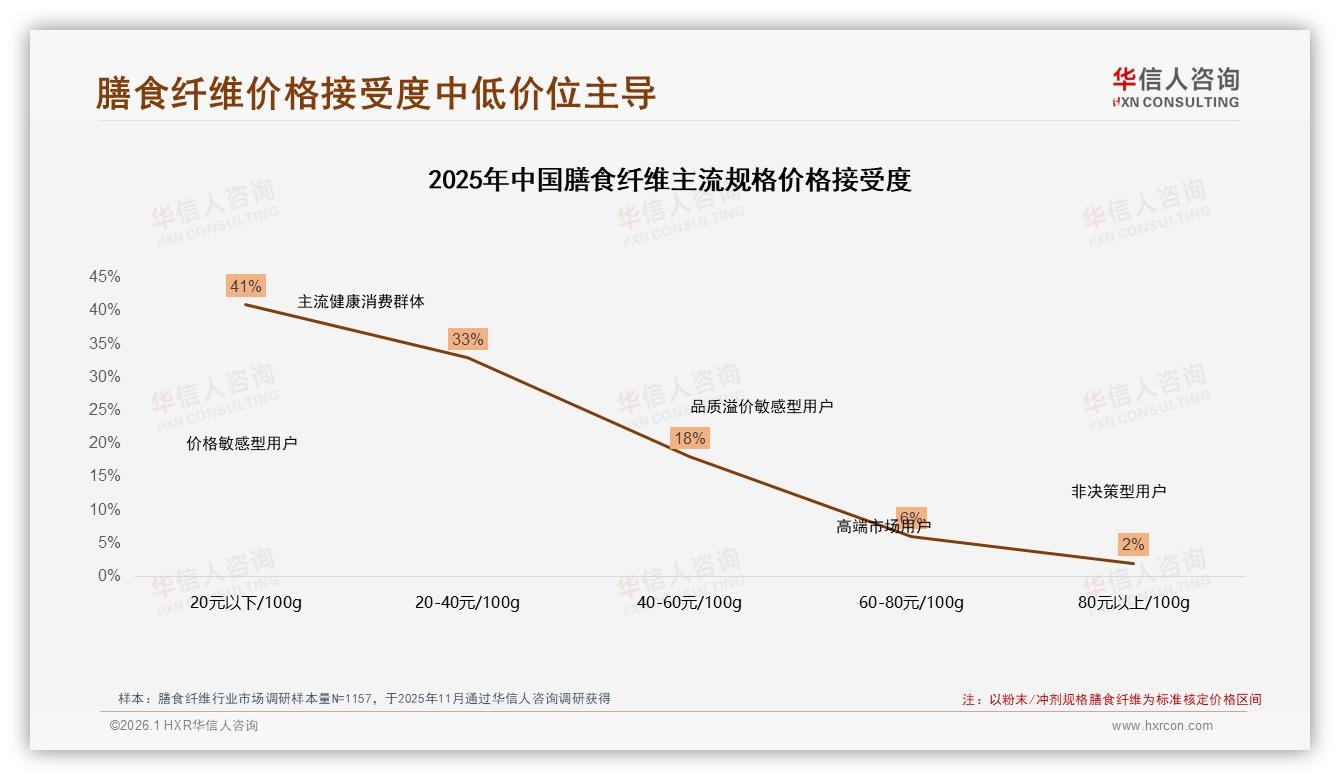

挑战随之而来。调研中,78%的消费者愿意向亲友推荐膳食纤维,但22%的“拒绝者”里,38%吐槽“效果不明显”,22%嫌“价格偏高”,17%抱怨“口感不佳”。价格接受度进一步印证敏感底线:74%的人只愿为100克粉末支付20-40元,超过60元/100g的接受度骤降至6%。这意味着,高端原料与成本控制必须找到平衡点。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

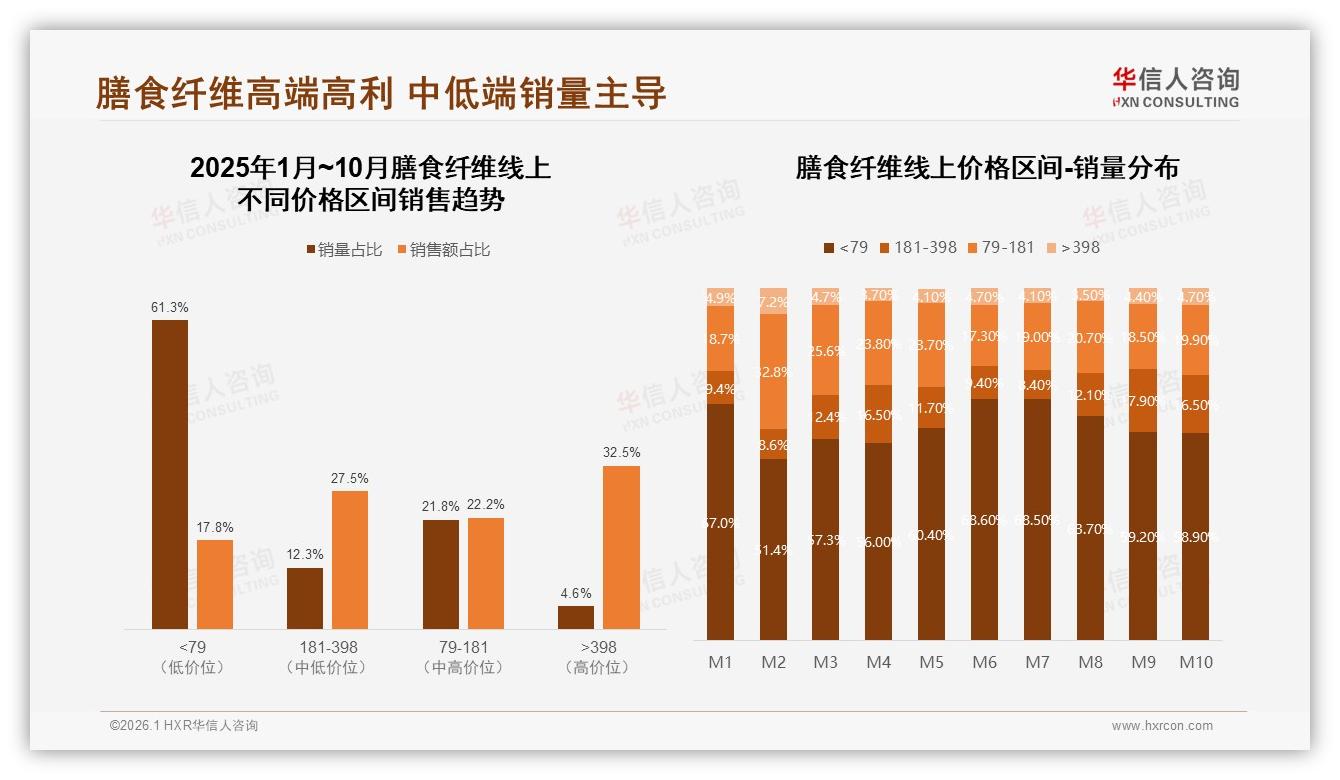

“量价背离在电商平台尤其明显。”分析师指出,天猫、京东、抖音三大平台中,高价位(≥398元)产品用4.6%的销量贡献了32.5%的销售额,是利润奶牛;但<79元单品才是走量王道,占61.3%销量。品牌若想提升早餐渗透率,就得用“平价高质”先把日食率做上去,再通过复购把利润拉回来。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

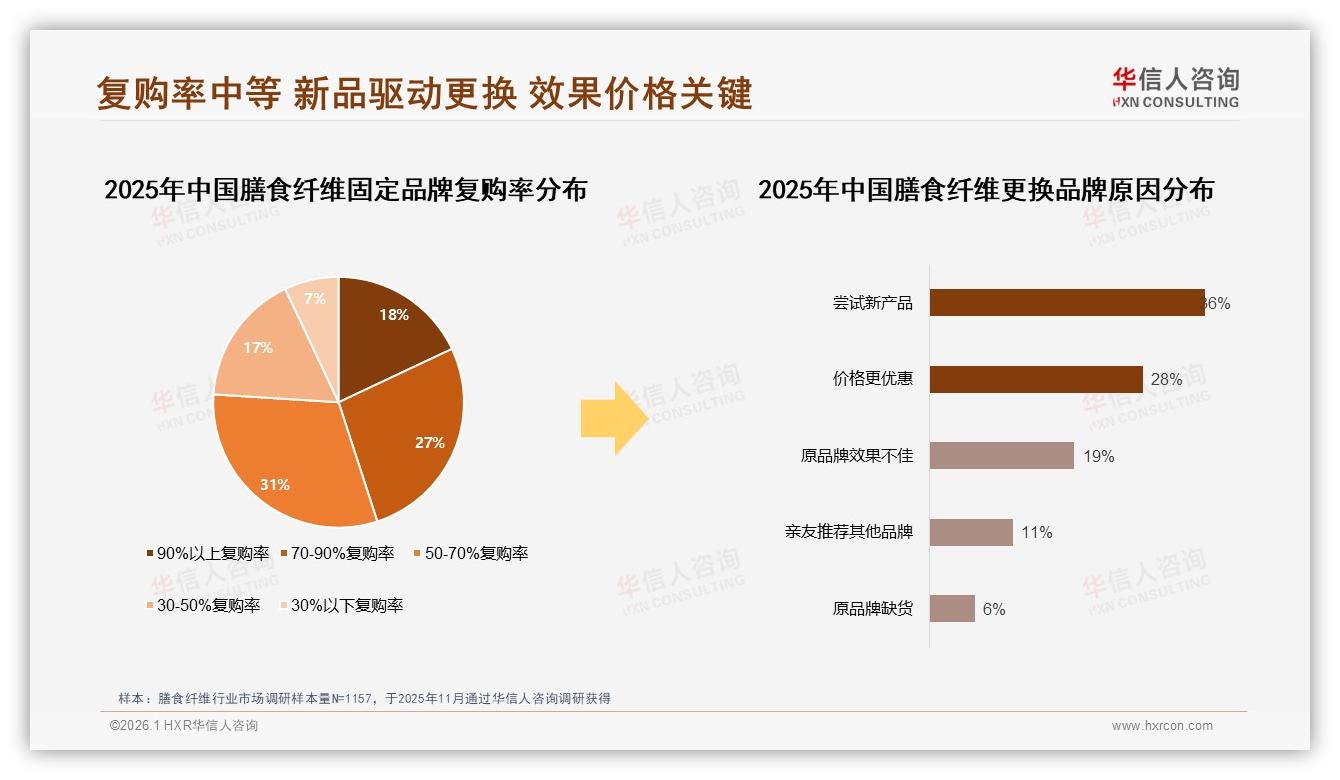

复购数据给了乐观理由。50-70%复购率区间占比31%,为各档最高;而消费者更换品牌的首要原因是“想尝试新产品”,占比36%。这说明市场仍处“品类扩容”阶段,品牌忠诚度尚未固化,新入场者只要切中“早餐+即饮”痛点,就有机会把尝鲜者变成长情粉。

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

数据来源:华信人咨询《2025年中国膳食纤维市场洞察报告》

线下渠道同样值得重新想象。报告显示,综合电商(32%)与垂直健康平台(22%)仍是主要购买通路,但线下药店占18%、超市/便利店占12%,早餐场景天然与便利店重叠。若把“小条高纤”摆进冰柜,与酸奶、咖啡相邻陈列,理论上可把“即时需求”转化为“即时购买”。某华东便利店系统内部人士透露,已计划在今年第三季度引入三款即溶纤维粉,搭配咖啡做“+3元升级轻盈早餐”促销,预计带动关联销售提升15%。

展望2026,行业共识是“早餐膳食纤维日食率破30%”。路径逐渐清晰:产品端,2-3克小条装、无味道、0糖0脂,成为咖啡、牛奶、豆浆的“隐形伴侣”;营销端,持续深耕三分钟轻盈早晨话题,用素人打卡+营养师背书双轮驱动;渠道端,便利店+咖啡连锁+外卖平台三位一体,把“高纤”做成早餐里的“标准配件”。

正如林薇所说:“我不需要多一顿早餐,只需要在现有的那杯咖啡里,悄悄把纤维喝下去。”谁能帮她完成这个3秒钟的动作,谁就能拿下中国女性早餐桌的下一波红利。膳食纤维的“早餐奇袭”,才刚刚吹响号角。