“去年我咬牙给1.2米草缸换了一盏千元级全光谱,京东下单第二天就到,亮度可调、显色指数95,水草冒泡像开了挂。”在北京朝阳区某互联网公司做产品经理的赵航,把这段“升级”经历发进水族论坛,两天收获两百多条私信。有人羡慕“土豪”,更多人关心同一句话:“一千块到底值不值?”

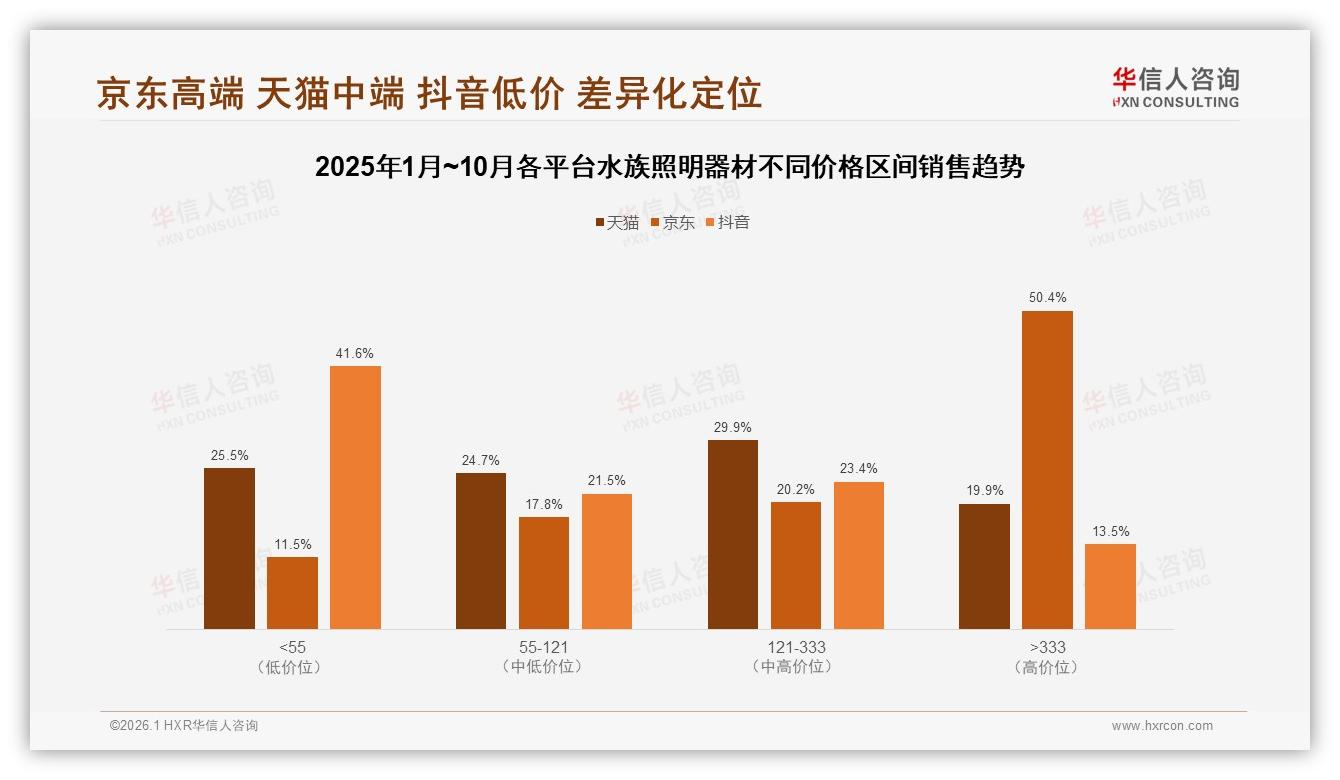

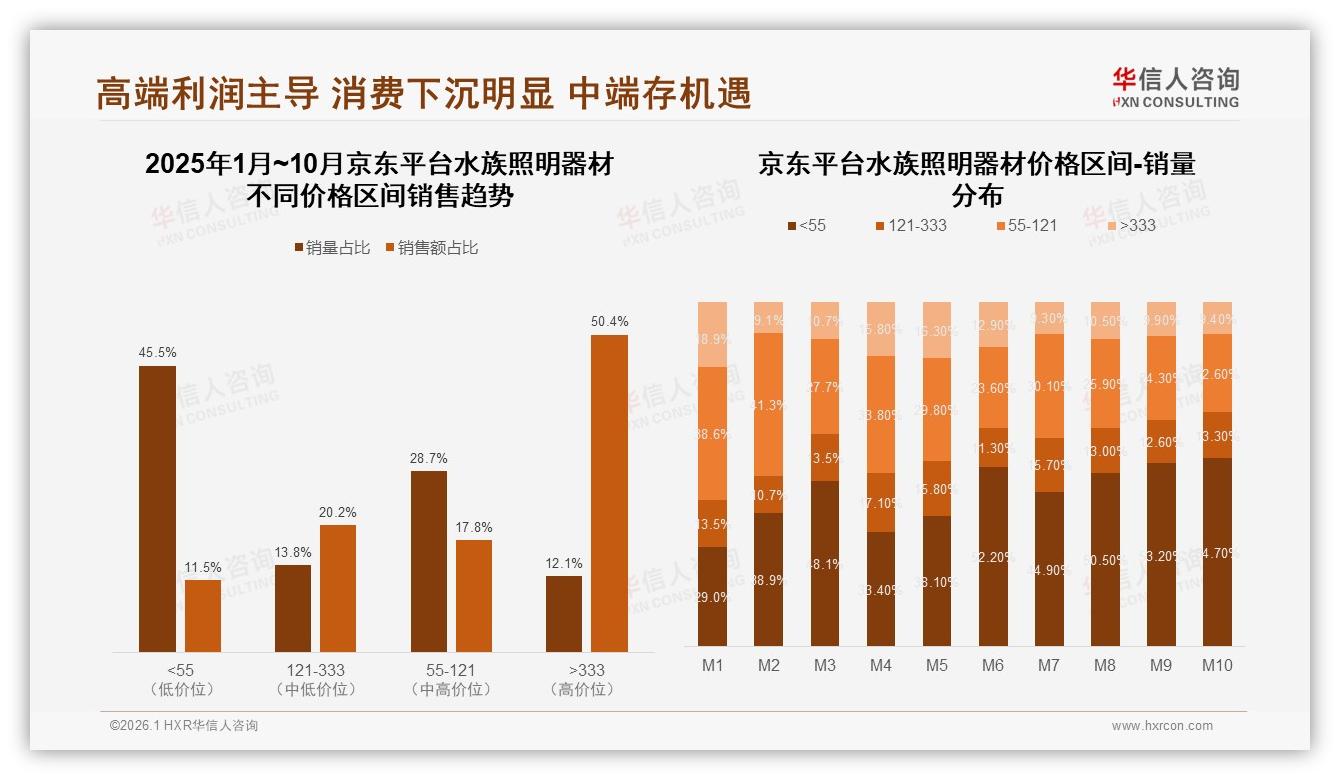

赵航的纠结,正是2025年水族照明市场的缩影。华信人咨询最新发布的《2025年中国水族照明器材市场洞察报告》显示,京东平台高端价位(>333元)销售额占比高达50.4%,把“贵价灯”卖得比任何平台都多;然而,同一平台121-333元中段价位销量占比28.7%,却贡献了20.2%的利润,被业内视为“第二增长曲线”;更扎眼的是,年初至今<55元低价段销量占比从29%一路飙升到54.7%,消费下沉像潮水一样漫过中端堤坝。

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

“高端盈利、低价走量、中段卡脖子”,京东水族业务负责人李蔚在电话那头用“三明治”形容现状:上层50.4%的高客单带来充沛毛利,底层低价爆款吸走流量,中间层却陷入“叫好不叫座”的周转焦虑。数据显示,121-333元价位段商品平均周转天数比高端灯多18天,比低价灯多11天,库存一旦踩错节奏,现金流就会被“草缸泥”一样拖住。

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

机遇与挑战只隔一层玻璃。高毛利的高端市场已被京东牢牢占据,但品牌要想继续扩大利润池,必须在中段找到“性能旗舰”支点。华信人分析师指出,121-333元区间聚集了大量“性能升级型”用户:他们多为26-40岁男性,年入8-12万,对“全光谱、低发热、智能调光”如数家珍,却不愿为品牌溢价多付超过20%。“他们想要千元灯80%的功能、却只肯掏一半预算,谁能在这个缝隙里做出‘小旗舰’,谁就能吃到第二曲线。”

痛点随之浮出水面。首先是“技术解释成本”——中段用户比高端用户更挑剔,LED灯珠数量、显色指数、散热结构、APP延迟,每个细节都要被论坛老炮儿放大检验;其次是“价格锚定效应”,直播间里99元“爆亮水草灯”喊得震天响,直接把消费者心理价位往下拽;第三是“库存风险”,中段SKU生命周期短,一旦新芯片或新外壳迭代,旧款立刻沦为“僵尸仓”。

解决方案藏在用户行为里。报告发现,京东用户在121-333元价位段的退货率仅3.8%,远低于低价段6.9%,原因正是“决策前研究最充分”:81%的中段买家会先在论坛看对比帖,再去京东追评区翻视频,最后才下单。于是,京东把“直播讲解+技术背书”做成标准组合:品牌工程师在直播间拆解灯珠光谱图,现场测PAR值,再用京东小魔方做“水草生长30天延时挑战”,把抽象参数变成肉眼可见的冒泡速度。某国产头部品牌按此套路推出299元“小旗舰”,首发两周即卖空8000件,周转天数缩短至9天,比高端灯还快。

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

“以前我们总把中端当‘降级’,现在才懂它是‘理性升级’。”该品牌市场总监林岚复盘,121-333元用户要的不是便宜,而是“花得明白”。他们把千元级全光谱芯片下放到中端,用铝合金机身替代塑料,APP保留定时调光但砍掉花哨音效,最终让“性价比”三个字有了技术注脚。更关键的是,京东通过“以旧换新”补贴,把用户手里的老灯折价回收,即解决低价旧款流通带来的价格踩踏,又提升中段新品渗透,一举两得。

展望2026,京东水族类目内部已把121-333元区间定为“客单价稳定器”:一方面继续引入高显色、低功耗的新方案,维持技术溢价;另一方面开放数据罗盘,让品牌实时看到光谱、功率、价格三维度的“空位矩阵”,减少盲目铺货。李蔚透露,平台计划与第三方检测机构合作,推出“PAR认证标签”,只有光合有效辐射值达标的灯才能挂标,“让中端用户也能一眼识别谁是真旗舰,谁只是换壳低价灯”。

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

数据来源:华信人咨询《2025年中国水族照明器材市场洞察报告》

夜幕降临,赵航又打开京东App,把那盏千元灯加入购物车旁的“对比栏”,这次他挑的是一款229元的新品——全光谱、无风扇、APP四段调光,评论区一水儿“真香”。他笑着截图发到论坛:“如果它能让我水草冒泡,我就把千元灯二手出了,省下的钱给鱼缸再添条红莲灯。”屏幕那端,或许正藏着京东和品牌期待的答案:当技术下放与理性消费握手,121-333元这条“第二增长曲线”,就会像水草一样,在看似夹缝的岩石间,悄悄长出下一片森林。