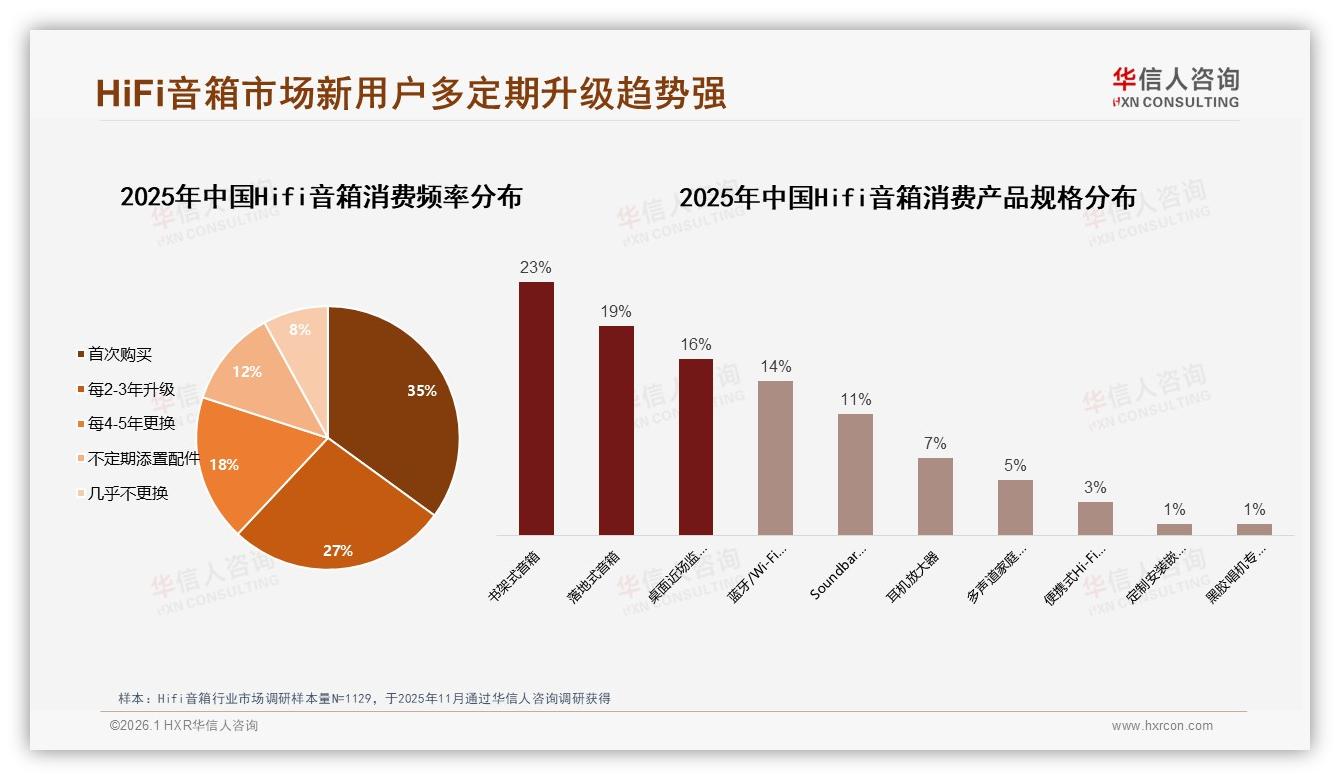

“我第一套HiFi音箱是2022年买的,书架式,两千出头,放在出租屋的床头。今年刚换了第二套,还是书架式,只是预算翻了三倍。”——29岁的深圳程序员阿K,在知乎“2025烧友晒单”帖子里写下这段话。他没想到,自己正是华信人咨询刚刚圈出的那块“最肥美的蛋糕”:首次购买人群占比35%,每2-3年就心痒升级的人占到27%,两个数字叠加,意味着中国HiFi市场每卖出三只音箱,就有一只卖给了“新血”,而不到三年,同一批人又会再次打开钱包。机会像鼓点一样密集敲响,但品牌能不能踩准节拍,却是另一回事。

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

新客涌入,书架箱成“第一把钥匙”

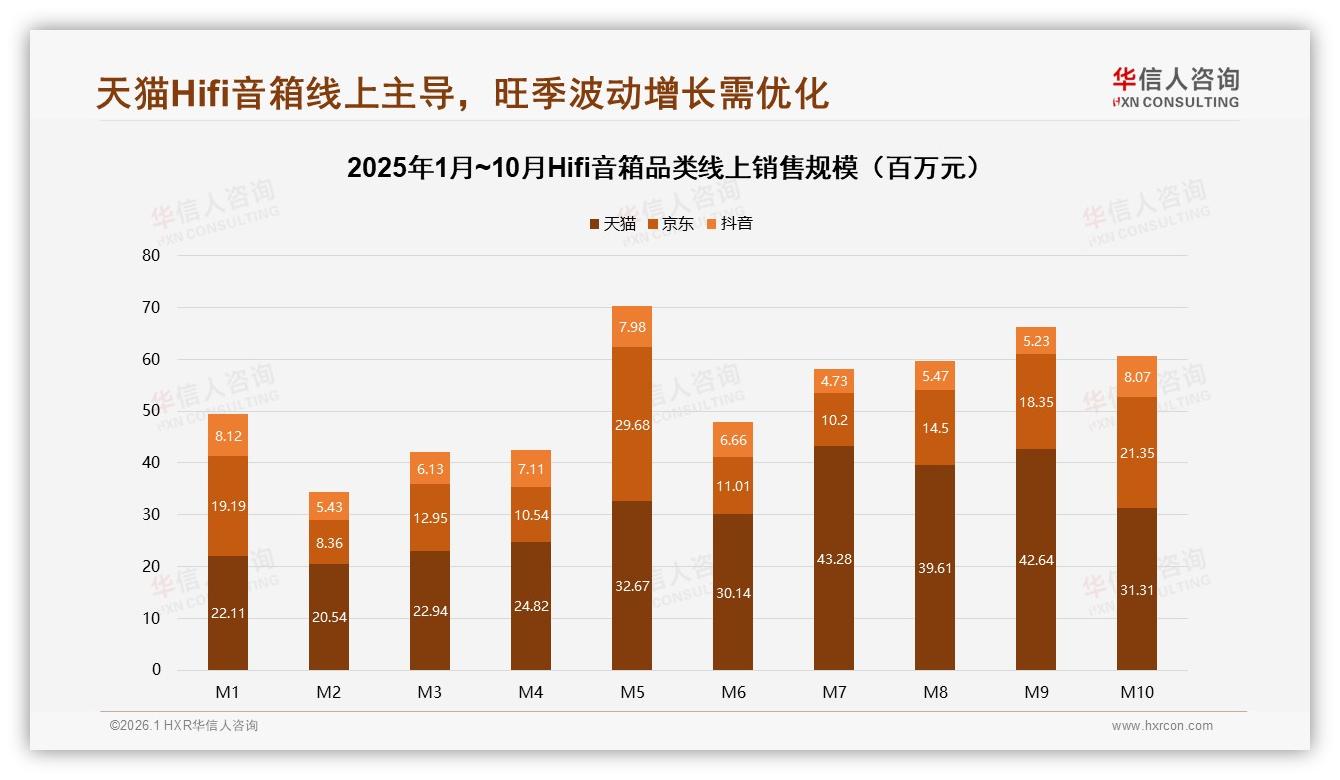

报告里,书架式以23%的规格占比一马当先,把落地箱、蓝牙智能音箱统统甩在身后。原因很简单:大城市寸土寸金,26-35岁消费者占34%,租房或小户型是常态,一只体积“礼貌”、声场却“越级”的书架箱,恰好满足“既要音质又要客厅能走路”的刚需。天猫数据印证了这一点——1-10月平台HiFi音箱销售额30.1亿元,占全网53.6%,其中870元以下入门款销量逼近八成;京东虽总量稍小,却在2963-9225元中高端区间拿下35.9%的份额,成为“升级换机”的首选跳板。

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

“我们原以为低价段只是走量,没想到它同时是‘漏斗口’。”某国产头部品牌电商负责人在电话那头苦笑,“2025年M2天猫只卖了0.8亿元,M7大促冲到4.3亿元,新客就像潮水,来得快,去得也快——抓不住,就成了别人的鱼。”

低价狂欢背后,挑战暗涌

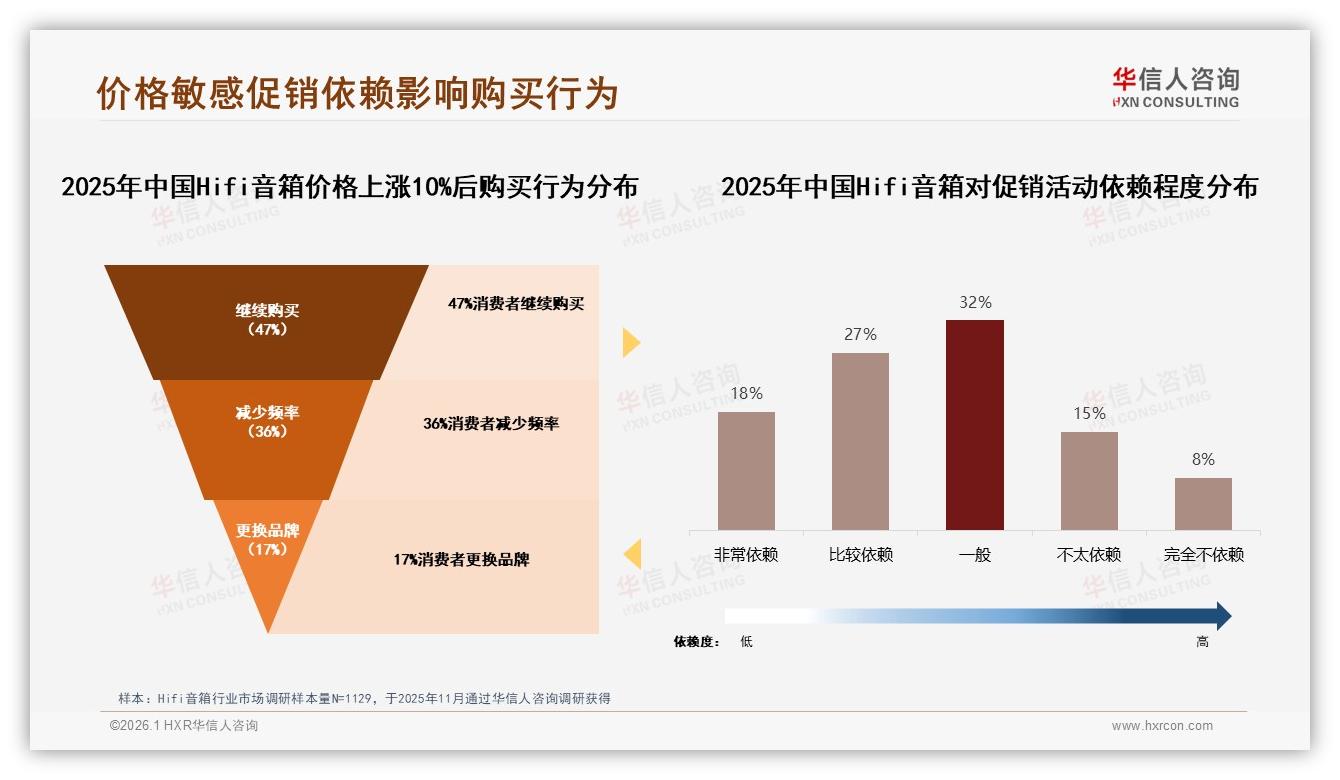

72.3%的销量挤在870元以下,却只贡献16.5%的销售额;相反,9225元以上的金字塔尖,销量区区1.9%,却吸走32.3%的现金。两极分化像一把剪刀,把品牌夹在中间:左边是“9.9元秒杀”的血海,右边是“旗舰万元”的云端,中间最健康的腰部区间反而被挤得喘不过气。更棘手的是价格敏感——报告显示,一旦涨价10%,只有47%用户愿意原地不动,36%直接削减预算,17%干脆投奔竞品。烧友们口口声声“音质优先”,钱包却很诚实。

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

痛点出现在“升级岔路口”

“书架箱入门容易,毕业难。”北京三鼎音响老板老周用一句行话概括。他的店开在朝阳大悦城隔壁,2025年做了两百多单线下试听,成交率不足30%,“客人听完万元级,回头再去听自己那套两千块的,心里就长草。可草长得再旺,也有三大顾虑:旧箱怎么处理?升级试错成本太高;万一买错,家里领导翻脸。”

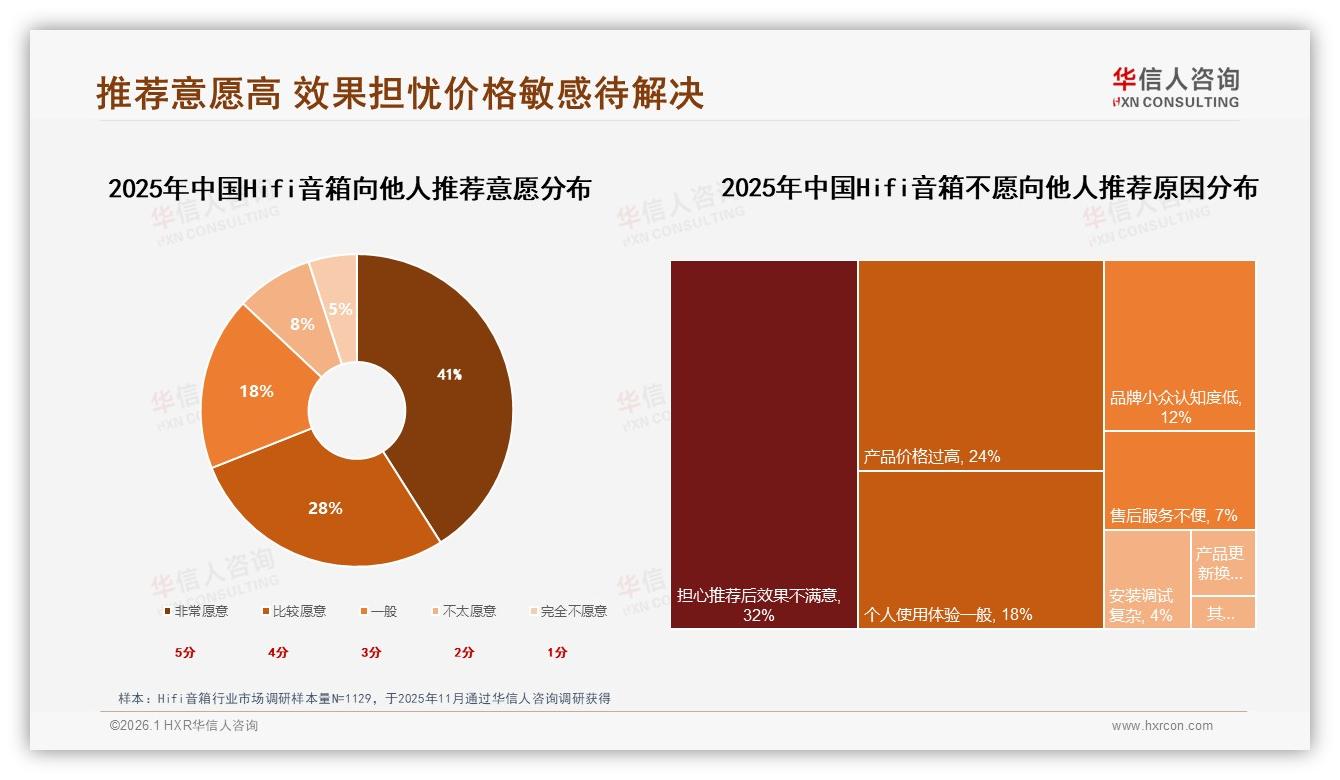

华信人调研把顾虑量化了:32%的潜在推荐者因为“担心效果不满意”而闭嘴,24%嫌“价格太高”,18%觉得“个人体验一般”。换句话说,每一次升级都是一次“信任再评估”,品牌如果在节点上缺席,用户就顺势流向二手群、代购甚至其他兴趣圈。

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

解决方案:把“升级”做成闭环

1. 以旧换新补贴,锁住“2-3年周期”

京东自营店2025年四季度悄悄上线“音箱升级券”:旧机不管成色,统一估价200-800元,叠加平台补贴最高抵1500元,券后价直接锚定用户心理账户。内部数据显示,券核销率61%,复购周期比行业平均缩短4个月。“用户觉得‘旧机不砸手里’,品牌提前锁定换机需求,一举两得。”京东数码音频负责人透露。

2. 官方翻新,回流二手市场

天猫旗舰店同步推出“官方认证翻新”,由品牌方更换单元、检测分频,提供两年质保,售价七折。上线三个月,占店铺销量12%,却带来21%的净利润——比直接打价格战更优雅。更妙的是,翻新机把“入门级”价格锚点下移,反而推高了全新中高端机型的销售。

3. 旗舰店“试听体验日”,把犹豫变成下单

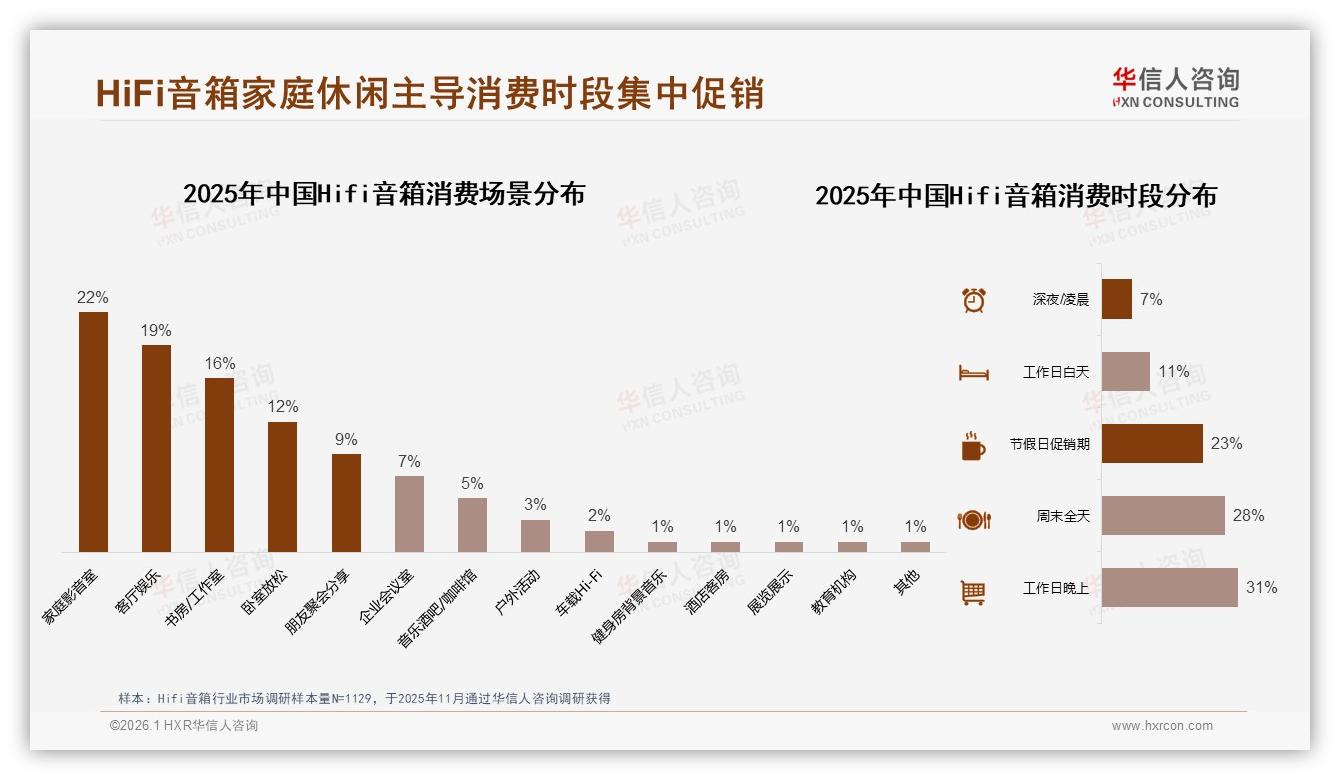

华信人消费场景数据里,18%的用户把“线下试听”列为最终决策因素,仅次于专业评测和亲友口碑。2025年双11,广州天环广场的天猫理想生活馆里,某品牌把酒店级声学房搬进商场,提供“盲听对比”——同一音源、同一音量,A/B两台书架箱藏在黑幕后面,用户凭耳投票。三天活动,进店6000人,成交转化率38%,客单价破万元。消费者在问卷里写:“看不见品牌标签的那一刻,我只为声音买单,这就是我要的升级理由。”

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

高端溢价,仍需“专业信仰”托底

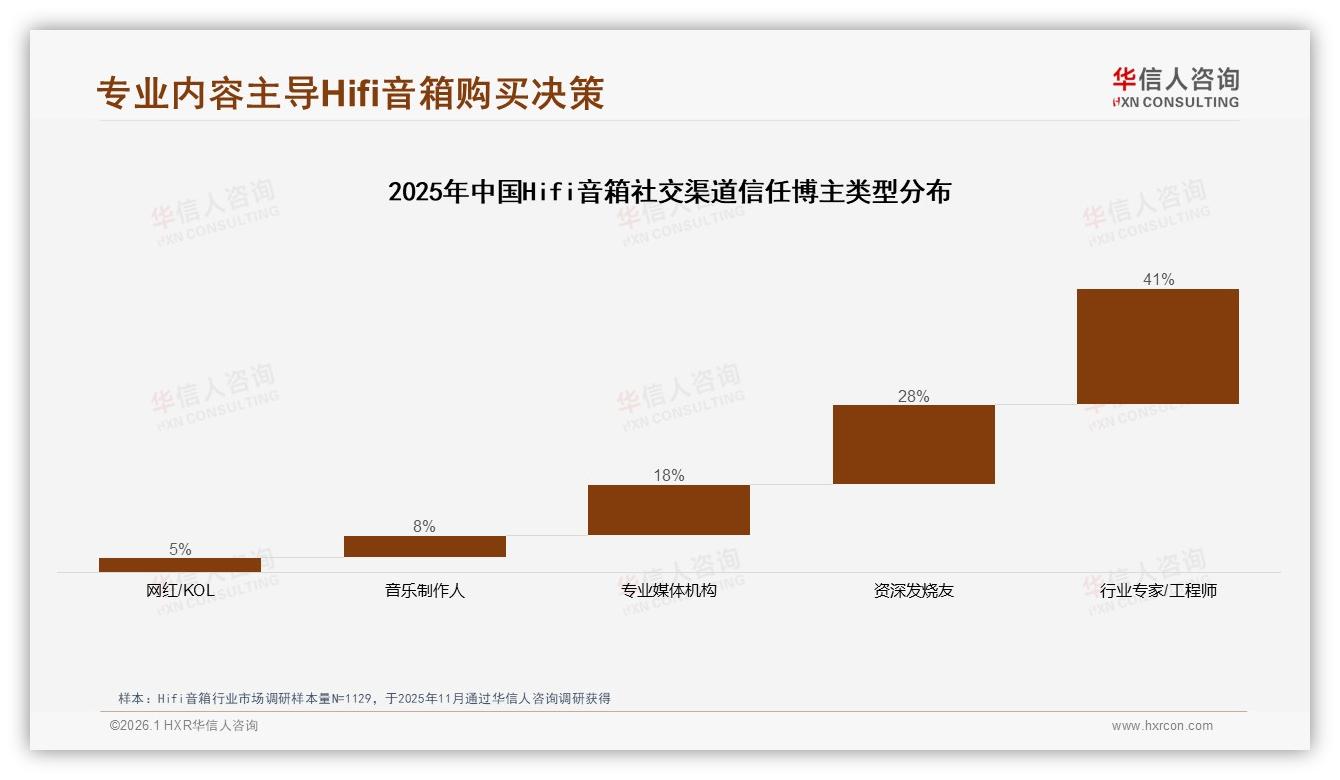

别以为入门段才是修罗场,高端市场同样硝烟弥漫。>9225元区间,天猫销售额贡献35.4%,京东更是高达39.1%,但销量占比分别只有1.7%和6.3%,每一寸份额都得用“信仰”换。报告显示,消费者最信任的博主类型是“行业专家/工程师”(41%)和“资深发烧友”(28%),网红KOL只占5%。品牌要想把“万元级”卖成爆款,必须让工程师走到台前,用白皮书、拆解视频、测试数据把“玄学”翻译成“科学”。

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

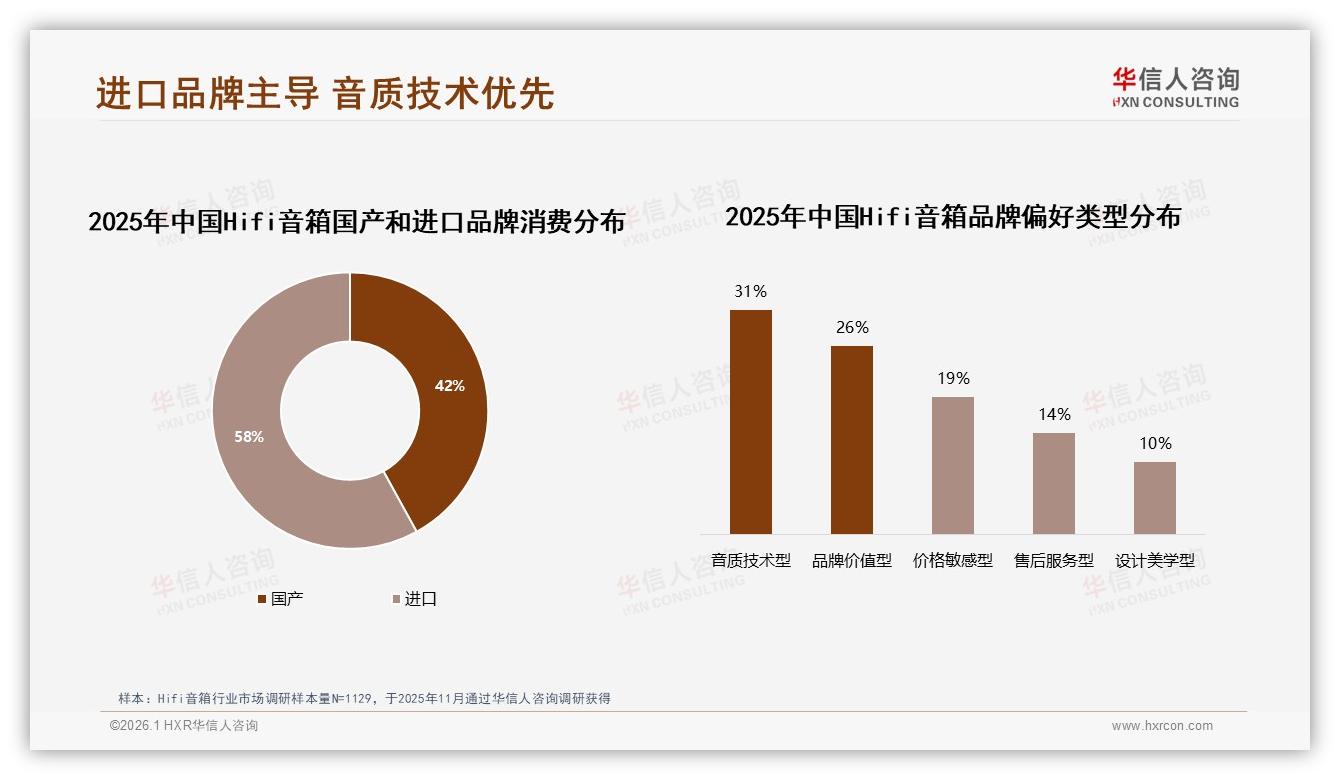

进口品牌仍占58%份额,但“国产替代”窗口已开

2025年,进口与国产比例约6:4,可细看价格段,国产在870-2963元中端区间占比最高,正是升级“黄金带”。某国产厂牌产品经理在采访里坦言:“我们把旗舰级单元下放到书架箱,卖2999元,评论区有人骂‘背刺老用户’,可数据不会撒谎——M9单月京东销量翻了2.7倍,70%来自原本想买进口品牌的‘摇摆粉’。”

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

数据来源:华信人咨询《2025年中国Hifi音箱市场洞察报告》

尾声:把“发烧”做成“长情”

HiFi圈有句老话:“入门是陷阱,退烧是传说。”35%的首次购买率像一扇旋转门,不断把新人送进来;27%的2-3年升级率则像节拍器,提醒品牌节奏别掉队。机会与挑战之间,只隔着一次“信任交付”——谁能用旧机回收打消顾虑,用试听体验点燃渴望,用专业内容沉淀信仰,谁就能把一次性买卖做成终身“长情”。2026年的脚步声已近,书架箱的喇叭单元里,藏着的不仅是音乐的律动,更是中国音频品牌跃迁的脉搏。谁能踩准下一声鼓点,谁就能让“发烧”成为用户生活里最长情的陪伴。