“早上7点半,地铁4号线里,95后女生小林一边刷小红书,一边把一瓶39.9元的谷物代餐奶昔晃成旋风。她告诉我:‘便宜、能顶饱就行,味道别像墙灰就好。’这瓶让她‘不挨饿’的代餐,品牌毛利率不到15%,在仓库里以箱为单位压得人喘不过气。另一边,同公司的蛋白奶昔Pro系列,单瓶零售价99元,添加了益生菌和胶原蛋白,毛利率高达42%,却在旗舰店里‘叫好不叫座’——月销量只有平价线的九分之一。”

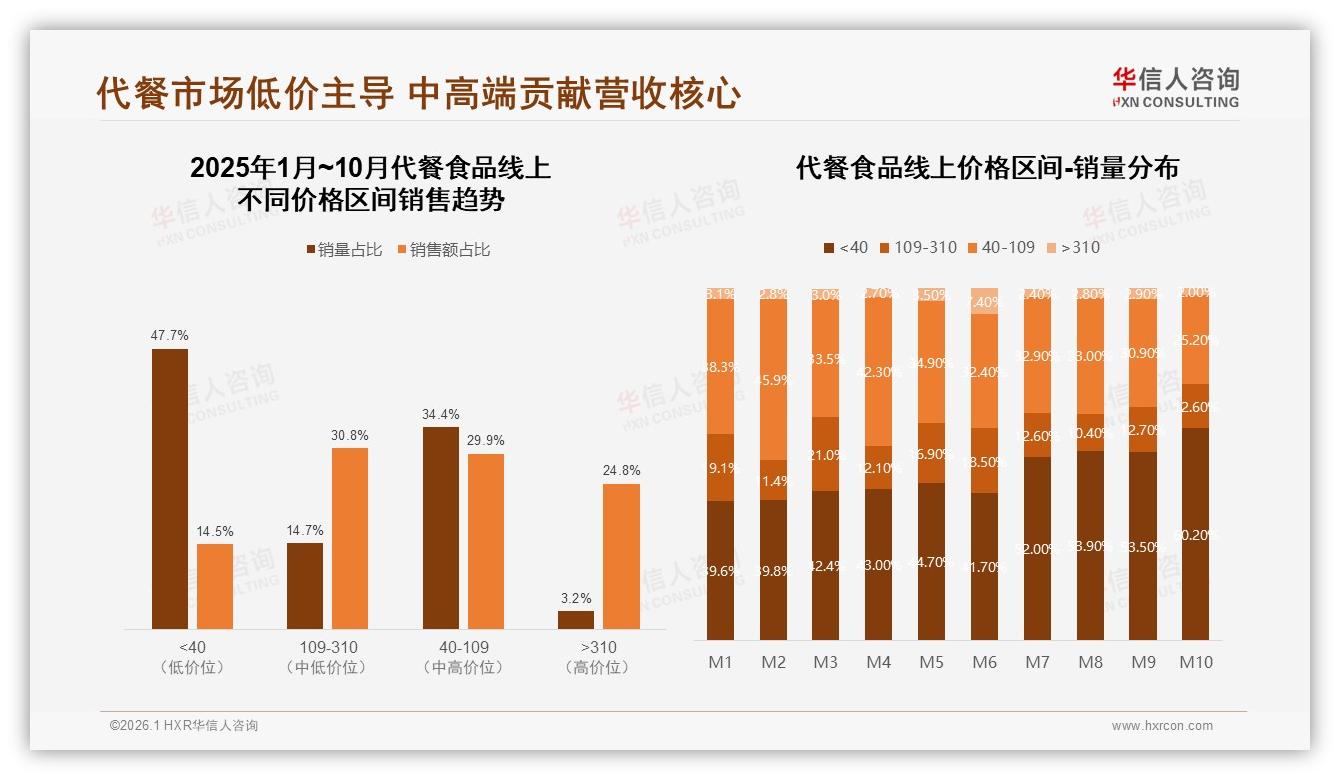

这不是某一家公司的烦恼,而是整个中国代餐赛道2025年最扎心的现实:低价走量,高价哑火。华信人咨询刚刚发布的《2025年中国代餐食品市场洞察报告》用一组剪刀差数据撕开了行业隐痛——<40元产品销量占比47.7%,却只贡献了14.5%的销售额;40-310元中段价位销量49.1%,却扛起了60.7%的营收;而>310元的高端线,销量仅占3.2%,却吸走24.8%的销售额,溢价能力像一把勾魂的镰刀,悬在品牌头顶。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

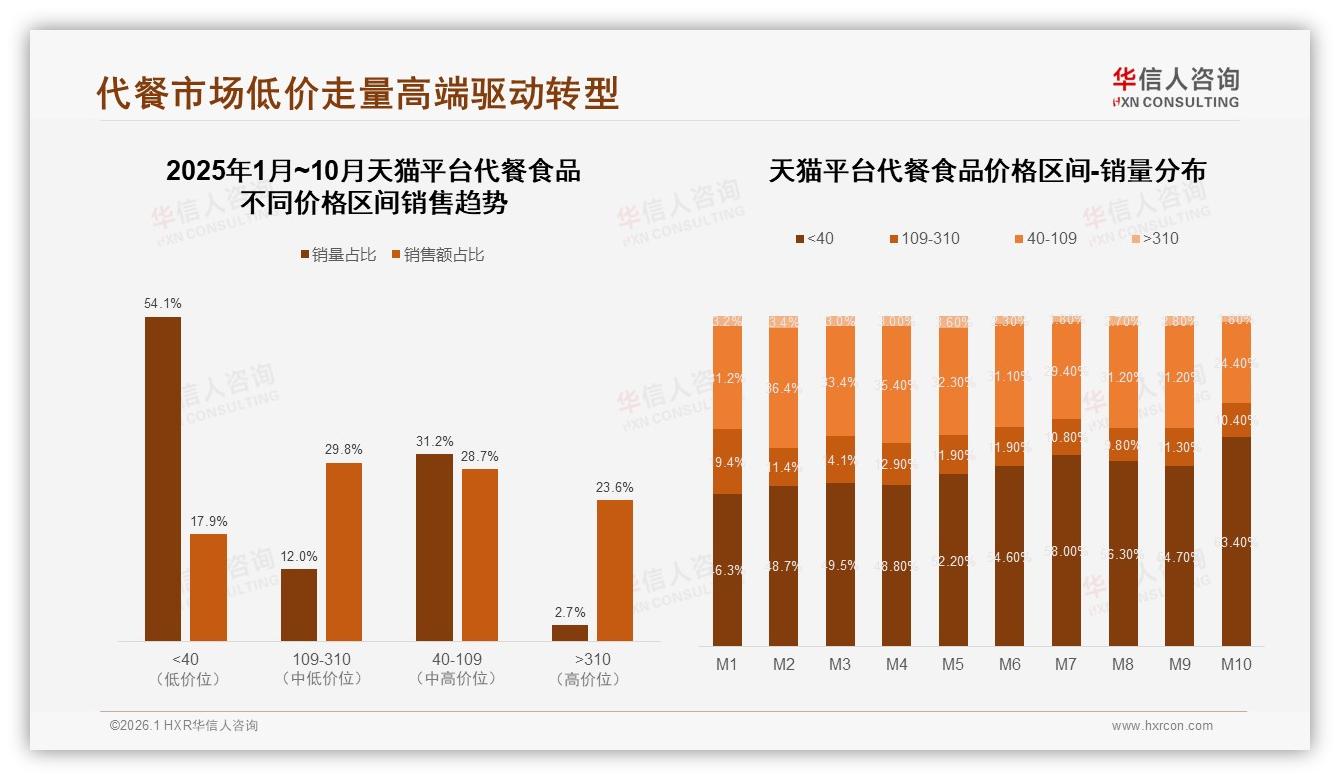

“销量与销售额倒挂,意味着一半以上的消费者在为‘便宜’投票,却不愿意为‘更好’买单。”华信人咨询资深分析师周鸣一针见血。更残酷的是,倒挂趋势还在加剧:天猫平台<40元单品销量从年初46.3%飙升至10月的63.4%,而>310元高端占比同期缩水近一半,只剩1.8%。“消费下沉”不再是纸面口号,而是仓库里越堆越高的临期库存。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

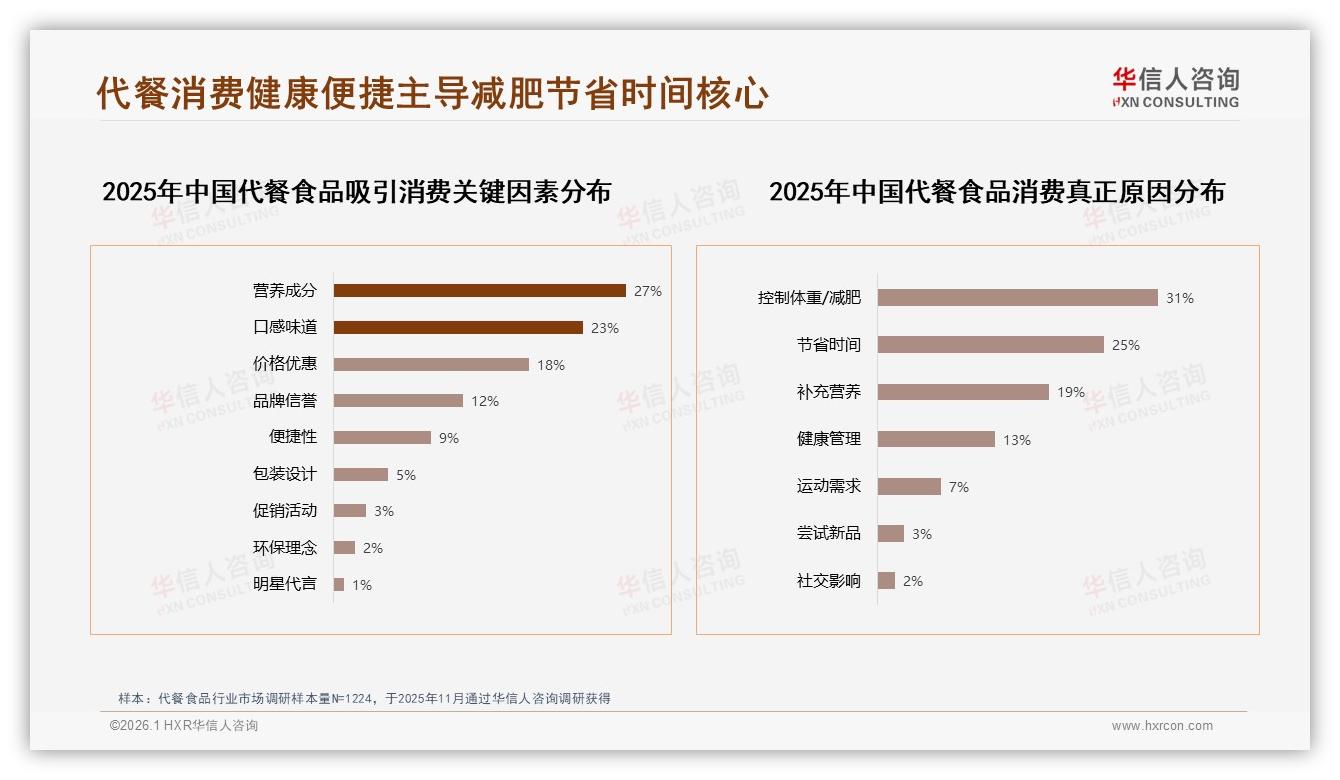

品牌们并非没试过“向上走”。去年双十一,某头部国货把植物蛋白棒拉到159元价位,请来健身冠军直播,一小时成交额破200万,但退货率高达38%,理由top3是“没感觉”“味道一般”“太贵”。价格带越往上,用户越苛刻,他们开始用“功效”尺子丈量每一分钱——27%的人把“营养成分”写进购买决策,23%的人死磕“口感”,而“贵=好”的心智尚未形成,品牌却先被“贵=智商税”的弹幕淹没。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

高端空白=机会?是的,但前提是你能回答消费者的灵魂三问:凭什么比奶茶贵?比鸡蛋牛排更有效?比健身房更省事?

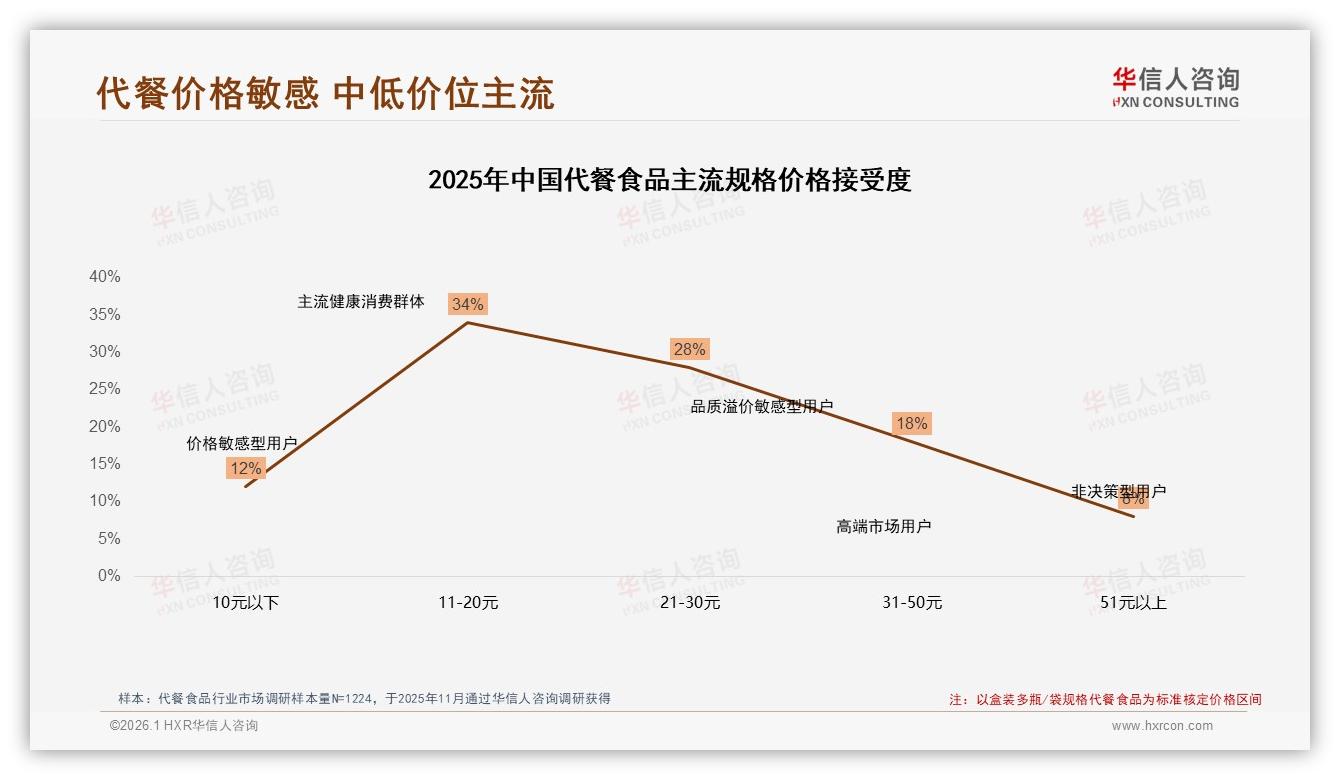

挑战一:价格敏感像达摩克利斯之剑。调研显示,11-20元是主流心理价位,占比34%;一旦涨价10%,41%的人继续买,37%直接减少频率,22%立刻换品牌。“涨价死”阴影下,品牌像走钢丝,左边是成本,右边是毛利。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

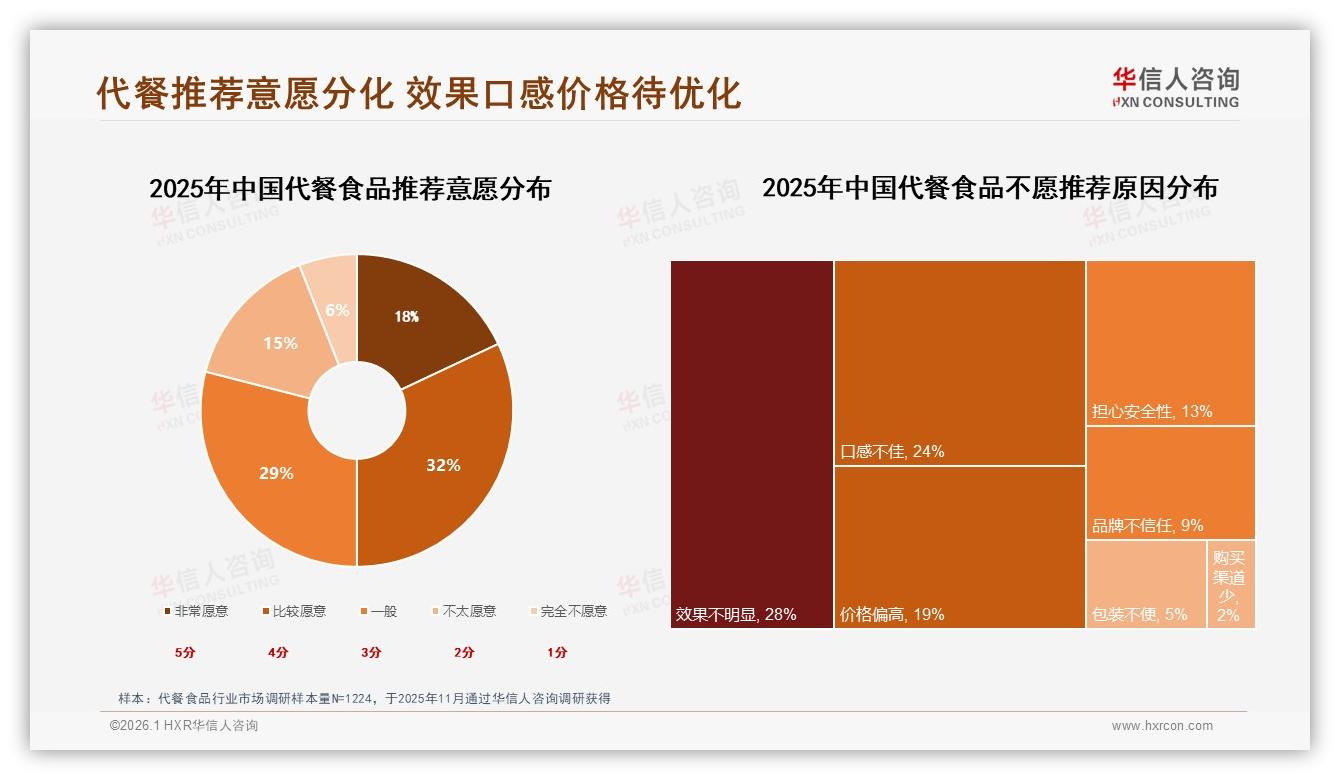

挑战二:信任赤字。50%用户表示“比较愿意”或“非常愿意”推荐代餐,但仍有44%态度暧昧,理由TOP2是“效果不明显”“口感不佳”。一位豆瓣小组用户吐槽:“吃了一个月轻食代餐,体重没掉,钱包瘦了300块,还不如去楼下跳绳。”当“效果”无法被即时感知,高端故事就很难讲圆。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

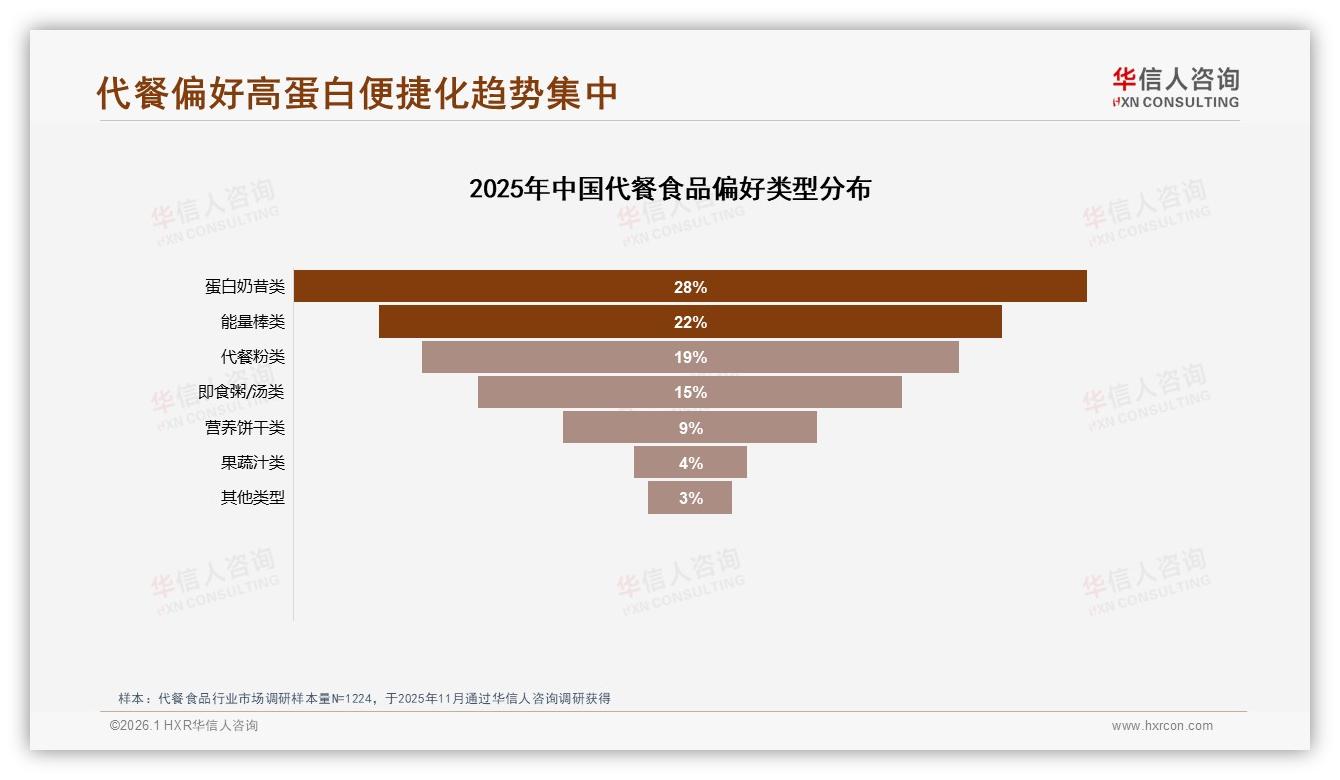

挑战三:同质化红海。蛋白奶昔、能量棒、代餐粉三大品类合计拿下69%偏好度,却陷入“配方抄来抄去、口味卷到齁甜”的死循环。小红书搜索“代餐”关键词,笔记超过260万篇,点进去全是“巧克力味”“草莓味”复制粘贴,消费者审美疲劳,品牌只能回到“拼低价”老路。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

“行业需要一次价值升级,而不是价格升级。”周鸣在内部复盘会上抛出新解题思路:把“高端”翻译成消费者听得懂的语言——看得见的成分、数得清的功效、摸得着的体验。

解决方案的灵感,藏在抖音直播间里。今年6月,一款定价99元的“益生菌+胶原蛋白”双效奶昔在抖音中腰部达人“卡卡营养室”直播间悄然上架。主播没有背诵成分表,而是现场架起显微镜,把普通奶昔与新品做“益生菌活性对比实验”——37℃恒温培养24小时后,新品活菌数肉眼可见地多出3倍;接着拿出皮肤水分测试仪,让助手现场喝、30分钟后测角质层含水率,数据提升12%。“不是贵,是把实验室搬到你面前。”这句弹幕被顶上热评,当晚单场GMV突破120万,退货率仅9%,远低于行业均值。

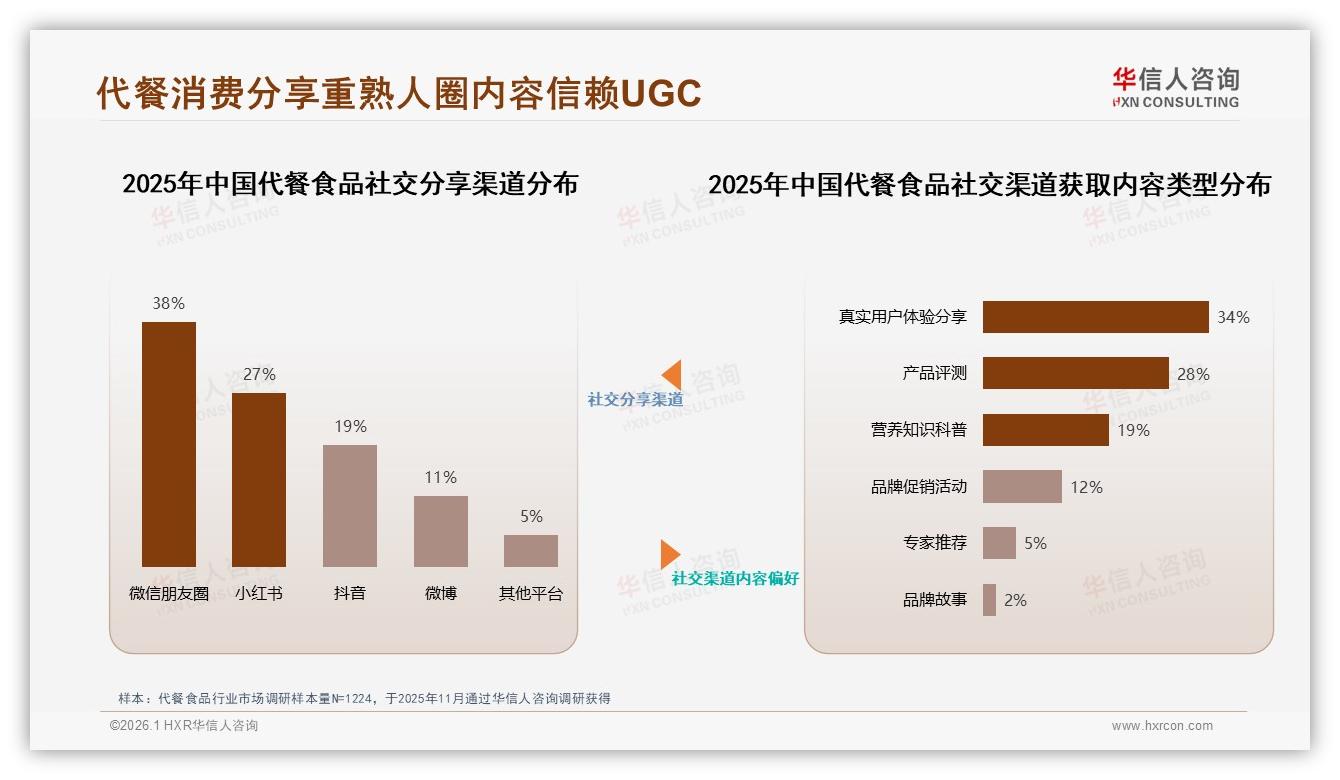

“功能可视化”成为破局利刃。品牌趁势把实验剪辑成15秒短视频,投放到小红书、微信朋友圈,30天累计获得1.4万篇UGC笔记,关键词“益生菌代餐”搜索量环比上升186%。更重要的是,复购率被拉到68%,而老款平价线只有42%。“消费者不是不肯花钱,是要花得‘明白’。”项目负责人透露,99元价位段毛利率提升18个百分点,产能利用率从60%拉到85%,“工厂终于不用三班倒做49.9元包邮了”。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

故事到此并未结束。为了固化“贵有贵道理”心智,品牌把“效果”写进服务:购买高端线即送“1v1营养师定制计划”,连续打卡14天体重体脂双下降,可再领2瓶奖励;若无效,免费退。结果高端线30天好评率涨到92%,连带中端40-80元产品也收获23%的溢出销量。“用高端做信任锚,中端做利润池,平价做流量闸,品牌才能跳出‘低价陷阱’。”周鸣总结。

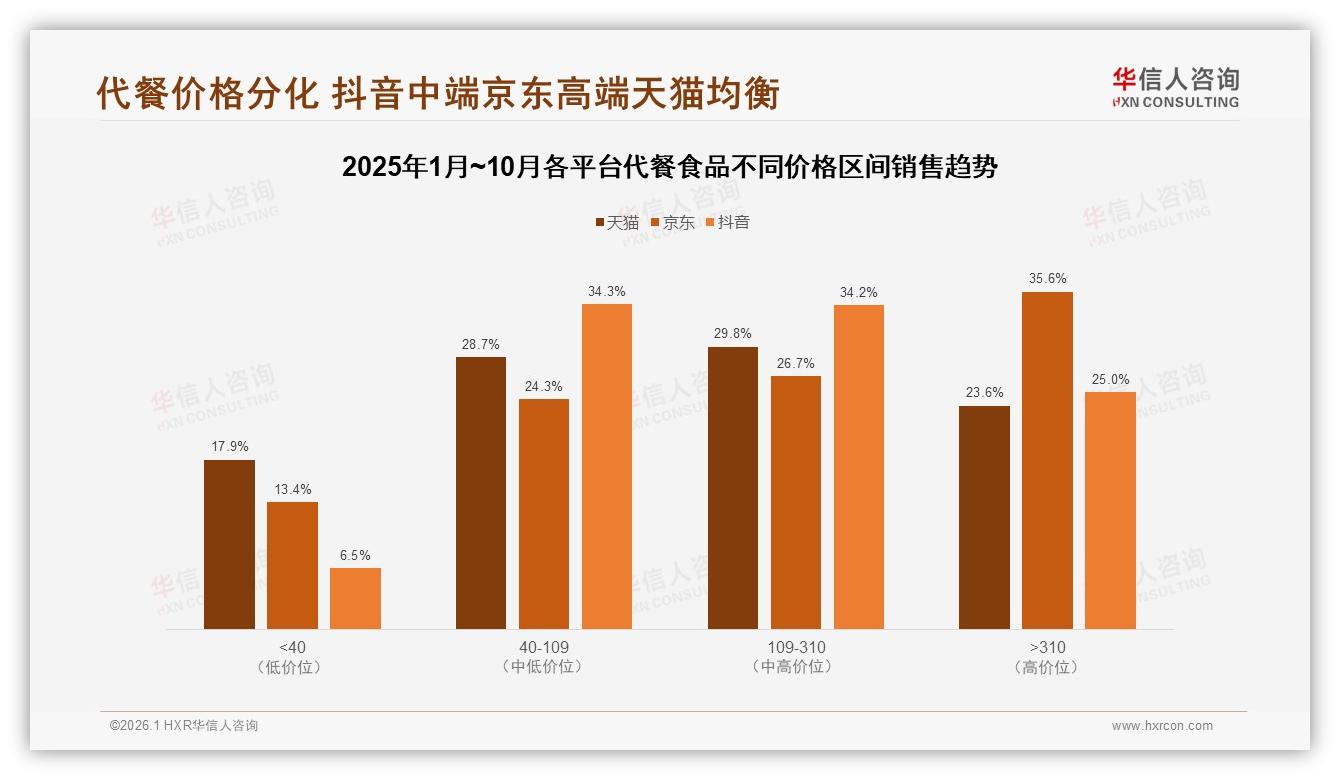

渠道侧,抖音被验证为“价值教育”第一阵地。报告显示,抖音40-109元价格段销量占比45.9%,但109-310元销售额占比34.2%,几乎持平,说明“短视频+直播”更容易让消费者为“功能故事”买单;而京东>310元高端占比35.6%,依旧靠“硬核健身人群+进口品牌”撑盘,更适合做形象旗舰。品牌据此把抖音当成“首发+教育”战场,京东做“会员+深度”,天猫回归“日销+促销”,三线并行,把每一分预算都花在刀刃上。

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

数据来源:华信人咨询《2025年中国代餐食品市场洞察报告》

展望2026,代餐赛道“价值升级”不再是可选项,而是生死牌。华信人咨询预测,随着夏季减重旺季提前,40-100元“中高功能”价位带有望扩容至整体市场35%以上,成为品牌利润主战场;而<20元超低价带将继续萎缩,留给白牌和清库存玩家。能够活下来的品牌,必须同时握有三把钥匙:一把叫“看得见的成分”,一把叫“数得清的效果”,最后一把叫“体验得到的服务”。

“别再问消费者愿不愿为高价买单,先问自己愿不愿意把实验室、营养师、皮肤检测仪一起打包进那瓶奶昔。”小林在地铁里晃了晃手里99元的新品,笑着说,“如果它能让我下周穿进那条26码牛仔裤,贵60块算什么?”

价值升级,从不是把价格标签多打一个数字,而是把“值得”写进用户心里。代餐的下一局,拼的不再是低价,而是“低价感”与“高价值感”之间的神奇转换。谁先完成这场心智炼金,谁就能摘下那把24.8%的溢价镰刀,把利润和口碑一起装进口袋。