“以前买蛋白粉先看是不是进口,现在倒过来,先扫配料表,国产只要成分硬,我一样下单。”——90后健身博主@Lily在直播间里随手举起一桶国产品牌“璞素蛋白”,配料表上赫然写着“非转基因大豆分离蛋白≥90%,支链氨基酸每100g含18.4g”。弹幕瞬间刷屏:“链接在哪?”

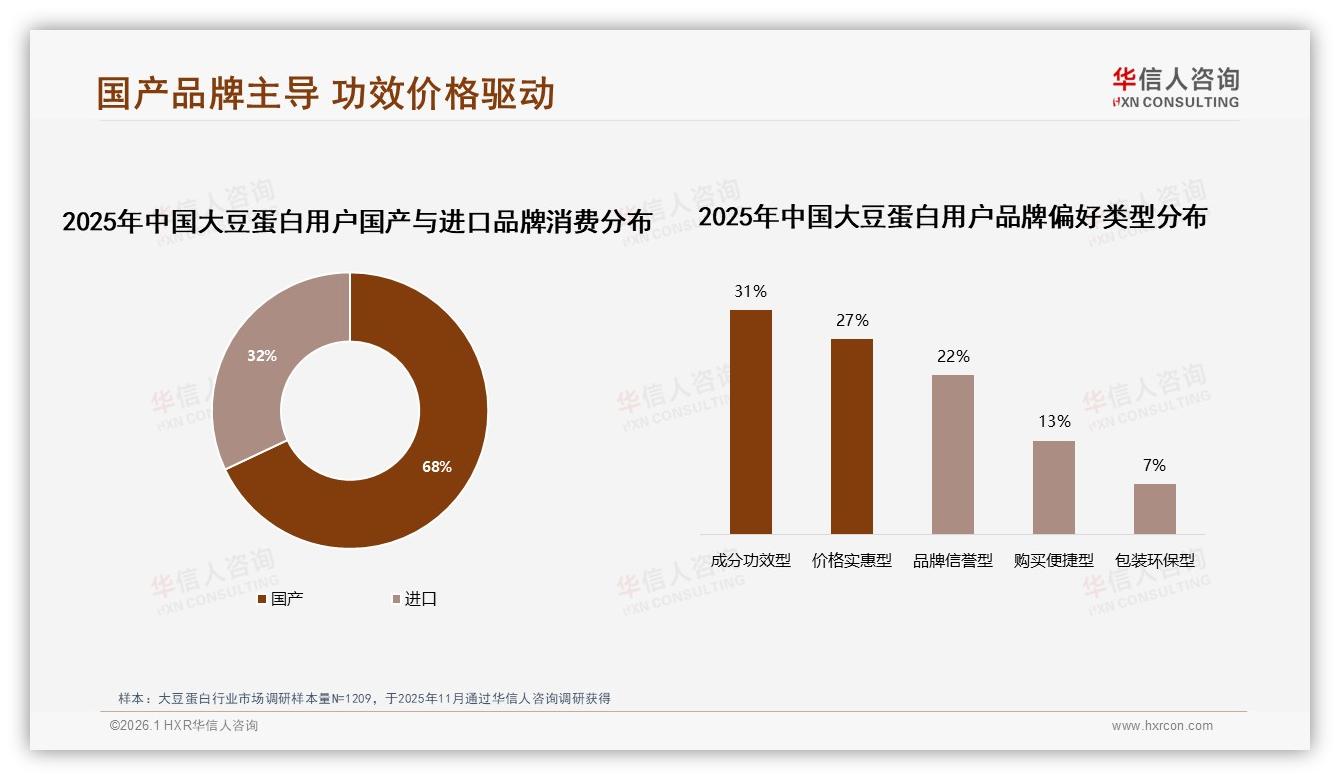

这不是个例。华信人咨询刚刚发布的《2025年中国大豆蛋白市场洞察报告》显示,国产品牌已经拿下68%的消费份额,进口品牌只剩32%,而“成分功效”第一次以31%的决策权重,反超“品牌信誉”13%的两倍还多。换句话说,消费者不再为洋标签买单,而是为技术清单投票。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

国产逆袭:68%主场如何炼成?

把时间拨回2022年,进口品牌还占据着天猫大豆蛋白类目销售额TOP10里的7个席位。当时468元+的高端价格带,几乎被Optimum、Myprotein等外资垄断,国产只能挤在138元以下“红海里”互砍。转折点出现在2024年,头部国产品牌先后抛出三张“技术牌”:

1. 江南大学联合发布的《大豆蛋白PDCAAS=1.0临床报告》,直接把国产蛋白的“吸收率”拉到与乳清同等水平;

2. 中国农科院推出的“低嘌呤分离工艺”,把痛风人群最在意的嘌呤值降到≤18mg/100g,而进口品牌普遍≥50mg;

3. 双塔、禹王等原料巨头宣布“非转基因高蛋白”种子库落地黑龙江,彻底摆脱对南美大豆的依赖。

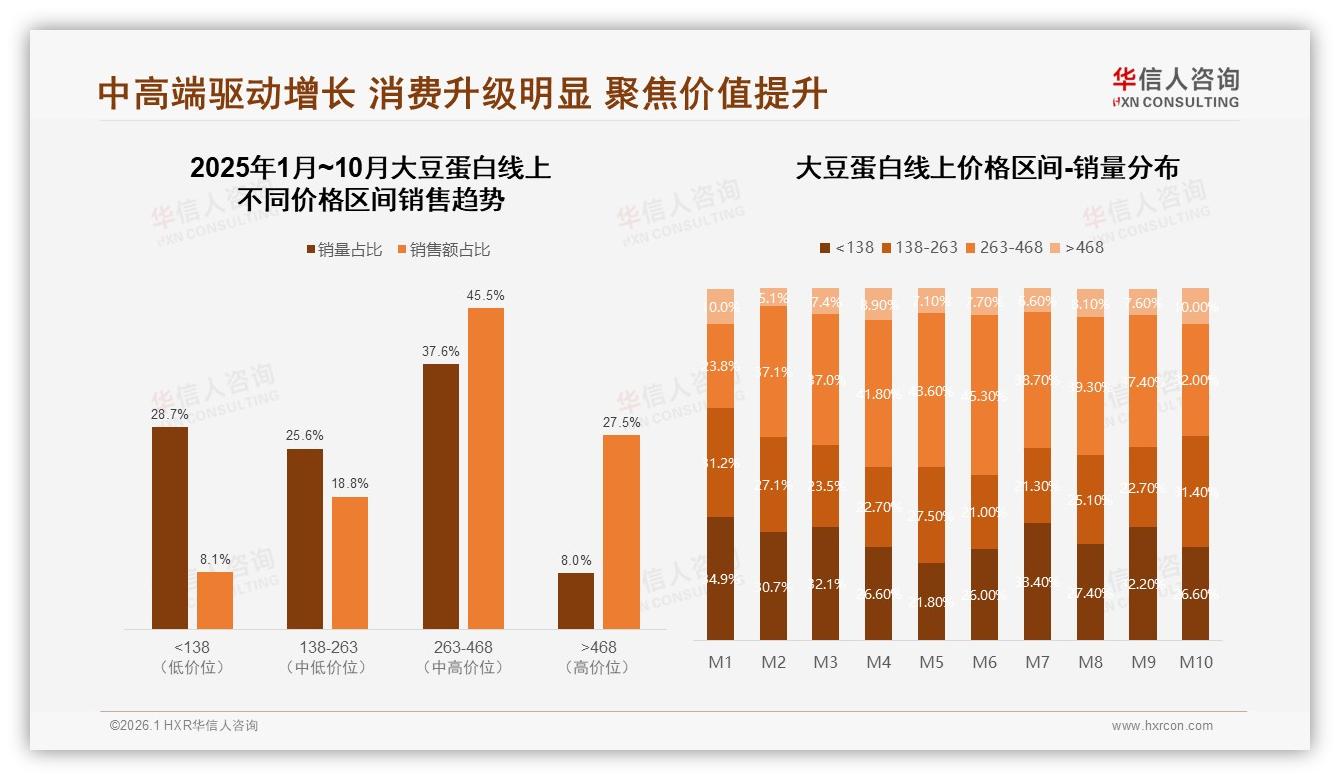

“外资品牌再讲百年历史,也抵不过一张盖着红章的临床报告。”一位TOP3国产品牌电商负责人在访谈中透露,2025年1-10月,其263-468元价格段销量同比增长210%,而138元以下SKU被主动砍掉40%。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

挑战:高端468元仍是进口“利润护城河”

然而,报告同时揭示了一个略显刺眼的现实:>468元价格带里,进口品牌依旧拿下近七成销售额,单位价格是国产的1.8倍。京东平台数据显示,外资高端线虽只占8.5%的销量,却贡献了30.3%的销售额,毛利率普遍高于国产20个百分点。

“国产赢了份额,却还没赢利润。”华信人咨询首席分析师肖潇指出,高端市场之所以难啃,核心在于“信任成本”——消费者愿意为进口品牌已验证的安全背书多付40%溢价。国产要再往前一步,必须补上“科学证据链”的最后一环。

痛点:同质化内卷,把“蛋白”卖成“豆粕价”

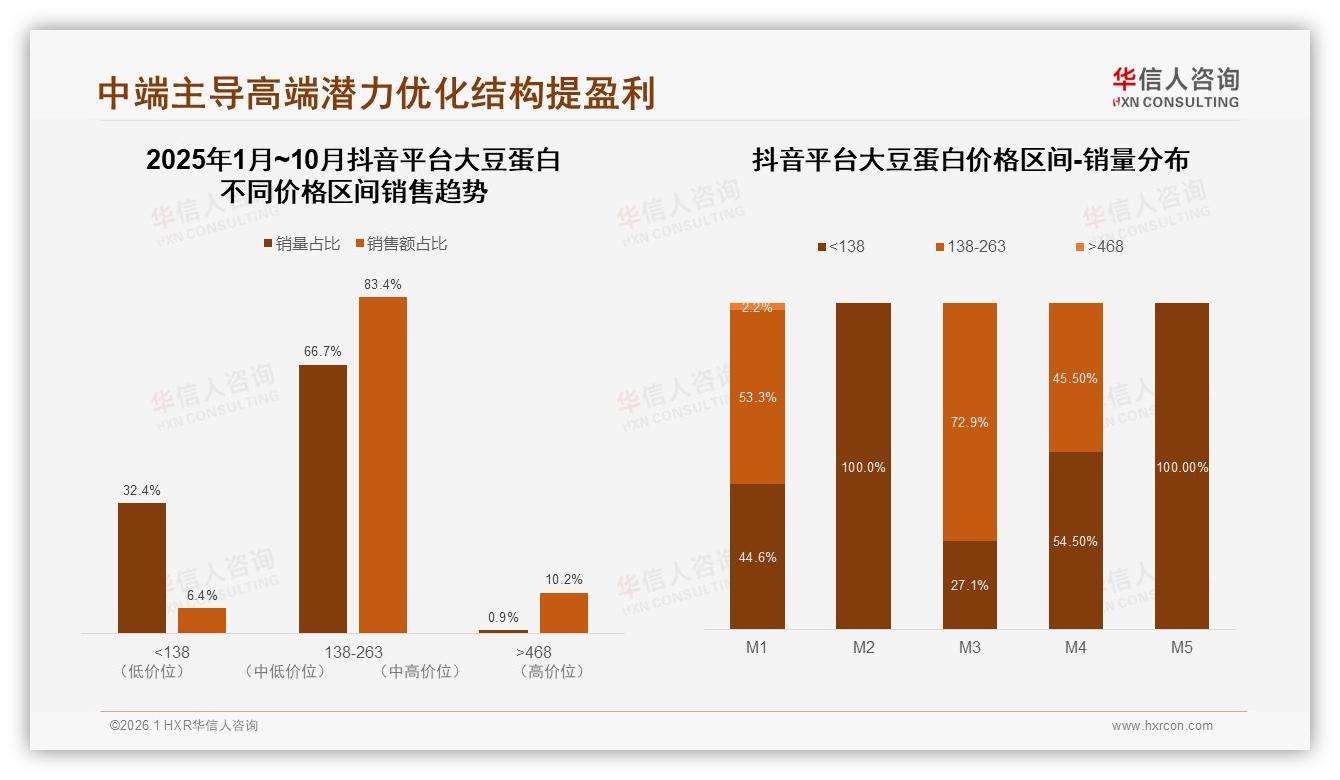

打开抖音直播间,搜索“大豆蛋白”,跳出来的99元/5斤桶装粉让人恍若走进农资市场。报告统计,138元以下价格带在抖音占据83.4%的销售额,却只能靠32.4%的销量“走量换吆喝”。一位山东代工厂老板坦言:“大豆蛋白粉正被当成‘豆粕’卖,一吨利润不到300元,还不如饲料。”

更尴尬的是“成分叙事”也被快速复制。你加“支链氨基酸”,我立刻“+BCAA 20%”;你打“非转基因”,我直接“有机认证”。当技术故事沦为文案游戏,消费者再次陷入选择瘫痪,品牌只能回到降价老路。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

解决方案:用“临床功效报告”筑起技术护城河

“只有把成分故事升级为临床证据,国产才能从‘便宜好用’跃迁到‘贵得有理’。”肖潇在报告发布会上给出三条路径:

第一,联合高校医学院做“随机双盲对照试验”。头部品牌“悠拓生物”已与北京协和达成合作,2026年将发布《大豆蛋白对中老年肌少症干预效果》12周临床数据,预计可将同款蛋白粉定价从268元拉升至358元,毛利率提升11个百分点。

第二,用“专利工艺”锁定稀缺卖点。双塔食品刚拿到“低嘌呤分离蛋白”发明专利,直接把嘌呤值打到“个位数”,定价468元/罐,上线30天销售额破1200万元,复购率52%,远高于行业均值31%。

第三,把“技术语言”翻译成“场景语言”。小红书博主@营养师阿K把“PDCAAS=1.0”翻译成“吃30g≈喝300ml牛奶的蛋白质量”,单篇笔记带货2300单,评论区最高频的问题是“国产也能做到?”——当技术被翻译成肉眼可见的收益,溢价空间自然打开。

展望:国产客单价有望+12%,高端市场再抢10个点

基于上述动作,华信人咨询预测:到2026年底,国产大豆蛋白在263-468元价格段的销量占比将由目前的37.6%提升至45%,>468元高端线从8%提到至少18%,整体客单价预计上涨12%。“别小看这12%,以2025年京东24.4亿元销售额测算,就是近3亿元新增利润,足以再养出2-3个新品牌。”

而对于渠道端,报告建议“天猫树品牌、京东冲高端、抖音打心智”的立体打法:天猫继续用“成分党”内容沉淀搜索权重;京东把“临床报告”做成详情页第一屏,锁定高净值人群;抖音则通过“健身食谱挑战”把“低嘌呤”“高支链”变成可以拍出来的卖点。

尾声:从“国产替代”到“国产定义”

68%份额只是上半场,真正的决赛圈是“谁拥有标准制定权”。当国产大豆蛋白品牌开始用中国人群的临床数据、中国原料的专利工艺、中国消费者的场景语言,去重新定义“好蛋白”,进口品牌才会发现:他们失去的,不只是一个点的市场份额,而是整个叙事的主导权。

正如一位95后消费者在调研问卷里写下的那句备注:“我不在乎它是哪国的,我只在乎它是不是更懂我的身体。”国产的故事,才刚刚开始。

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国大豆蛋白市场洞察报告》