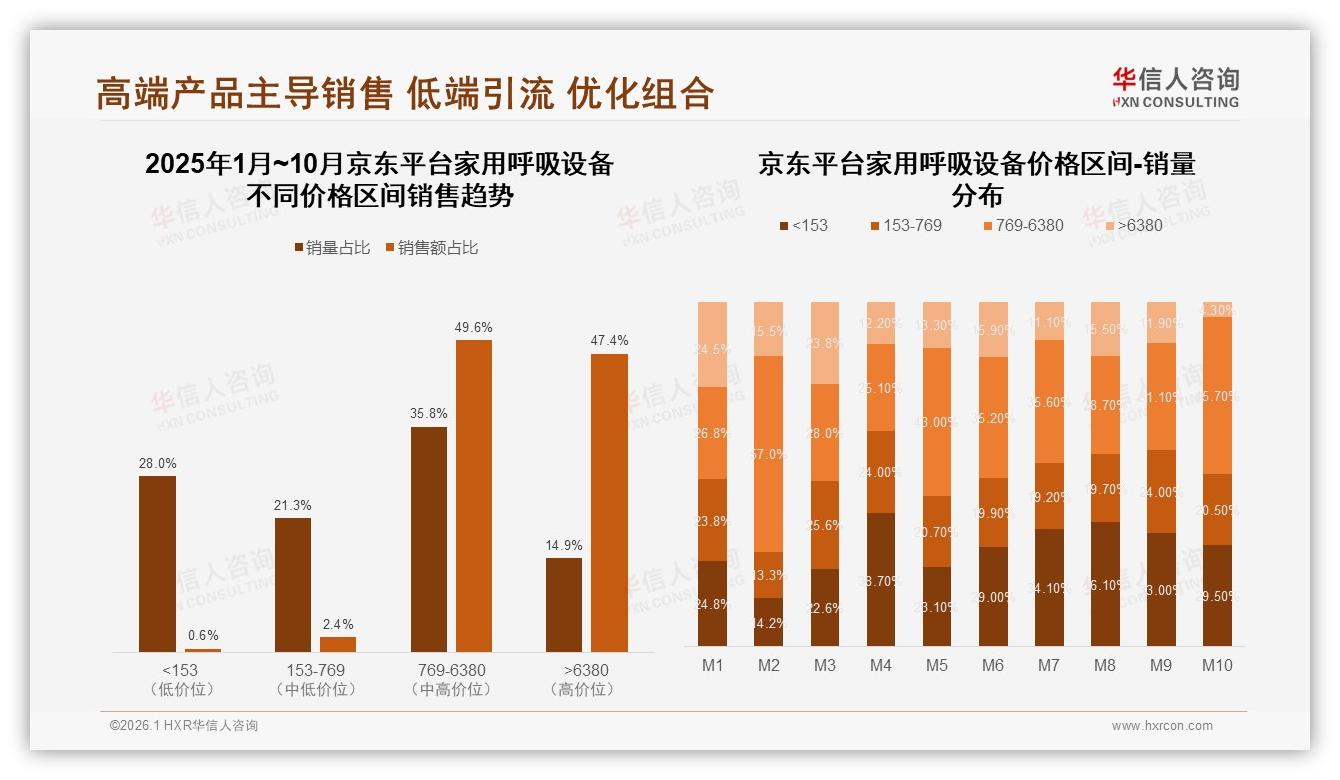

“双十一”刚过,北京昌平的徐先生把用了三年的双水平呼吸机换新,他在京东下单了一台标价 7580 元的国产旗舰款。“医生早就建议升级,一直犹豫,直到看见京东有 24 期免息再加两年延保,才终于按下支付键。”徐先生并不知道,自己这一单,恰好写进了华信人咨询最新复盘里的关键数字——2025 年 1-10 月,京东平台 6380 元以上家用呼吸设备销售额占比高达 47.4%,把天猫的 32.9% 和抖音的“几乎为零”远远甩在身后。

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

在医疗健康品类,高溢价向来是“信任”的等价物。京东把 3C 数码时代积累下来的“正品+物流”心智,无缝平移到呼吸机、制氧机这类“性命攸关”的器械,成功把“高价”转化为“高端”。华信人咨询分析师指出:“当消费者把一台上万元的呼吸机放进购物车时,他其实是在为‘安全感’买单,而京东的次日达、自营售后、白条分期恰好击中了中年核心客群最脆弱的那根神经。” 47.4% 的高端占比背后,是京东与品牌方共同打造的“旗舰+延保”组合拳。瑞思迈、鱼跃、飞利浦陆续在京东上架“Pro 系列”,标配 5 年压缩机保修、30 天无理由退货、工程师上门装机,客单价顺势抬到 8000 元以上。数据显示,京东 769-6380 元中端价位段销量在 M2、M5、M10 出现三次明显峰值,均与“春节送礼”“618 家庭健康日”“十月呼吸关爱周”大促节奏同步,高端机型在 10 月更是一机难求。

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

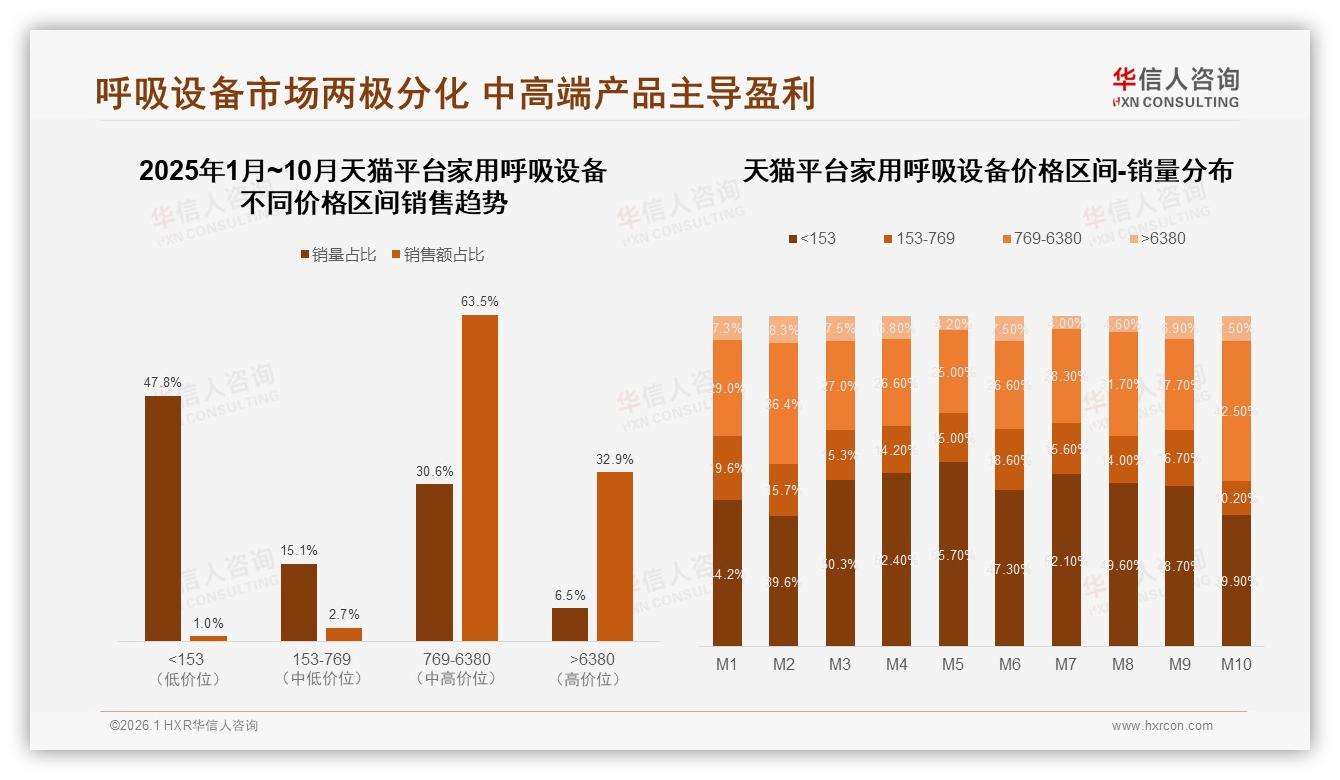

然而,高处不胜寒。京东把超高端做成“护城河”,却把“入门级”流量拱手让给了对手。天猫趁势打出“品类日+品类券”,把 769-6380 元段做成最大粮仓,销售额占比 63.5%,销量占比 47.8%,用“品牌旗舰店+药房旗舰店”双赛道承接溢出的价格敏感用户。

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

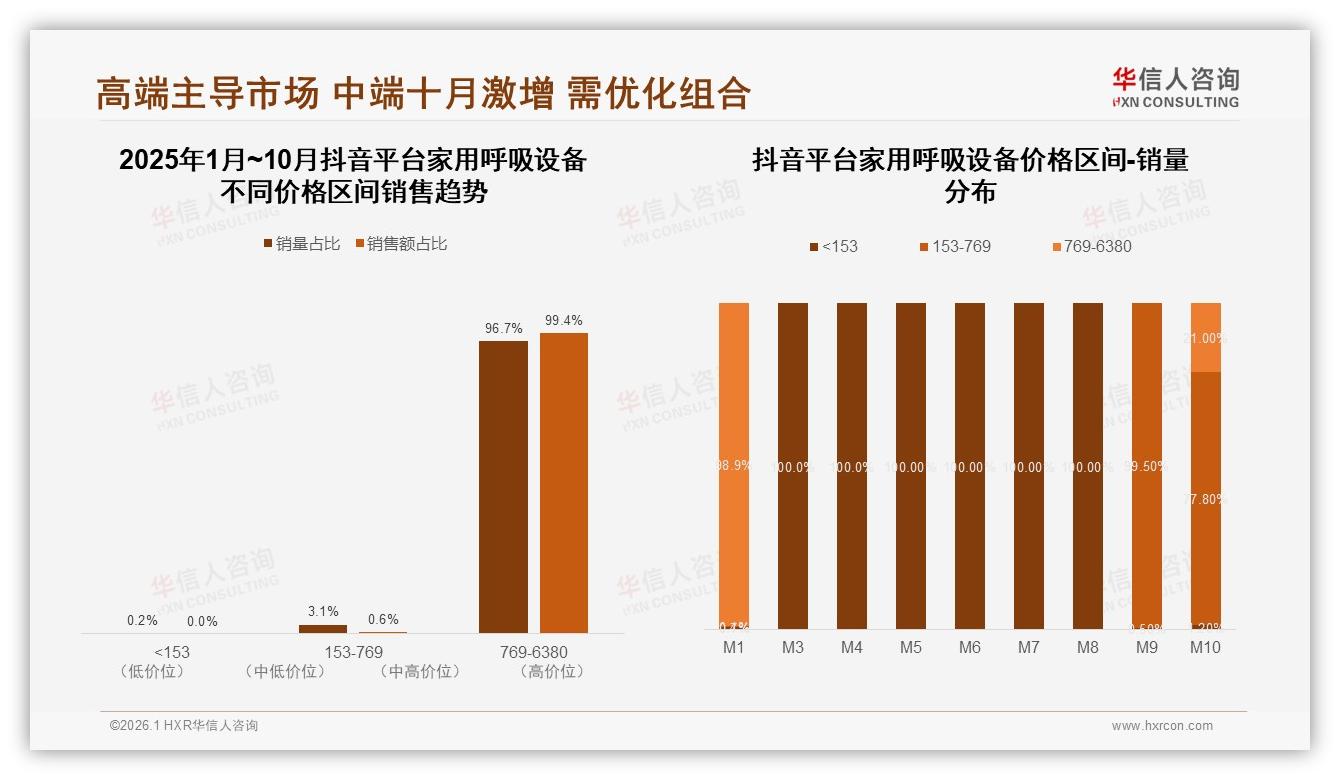

抖音的剧本更极端:干脆放弃 6380 元以上“超高端”,全部筹码压在中端——769-6380 元价格带占据 99.4% 的销售额,153 元以下的“白牌”引流款仅占 0.6%。“不是不想卖贵的,而是直播间留不住高客单,”一位抖音服务商透露,“用户停留 30 秒,决策 3 分钟,超过 8000 元就要跳转到微信私域,转化率瞬间腰斩。”

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

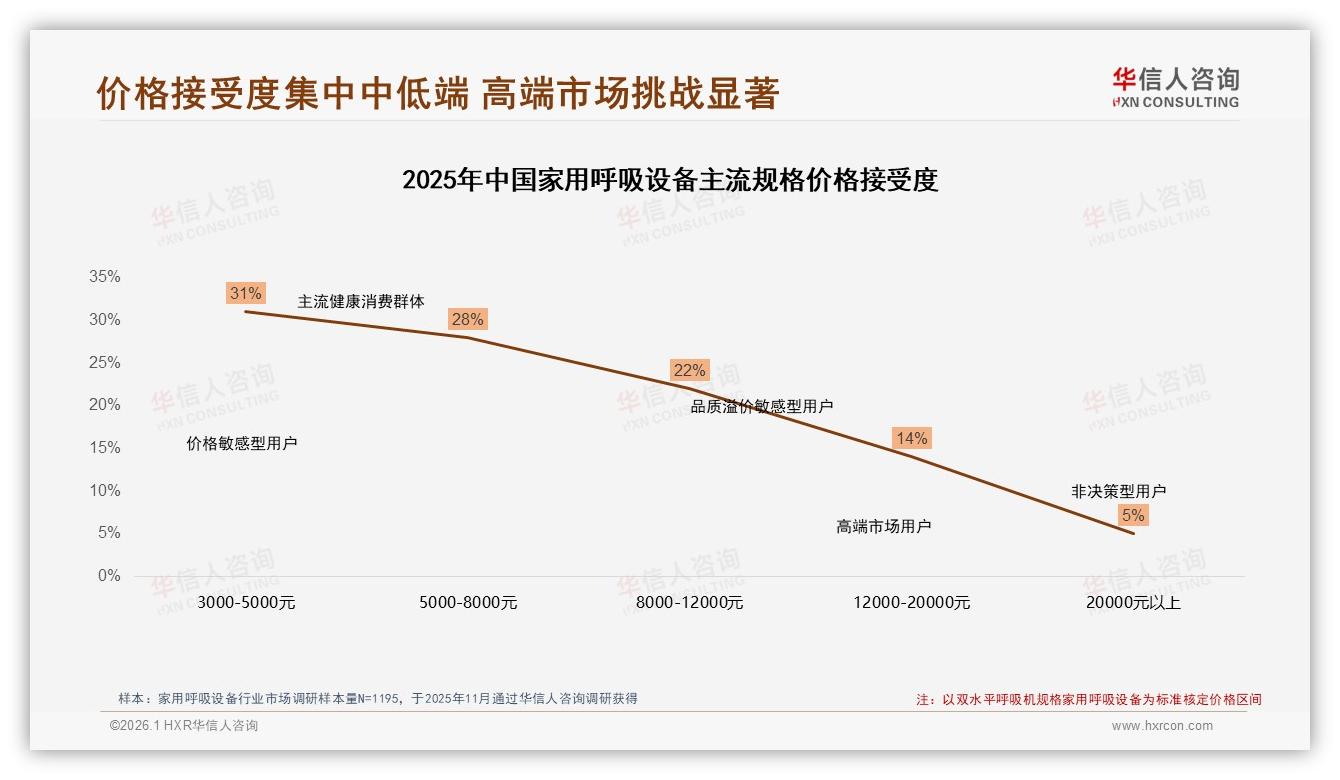

平台分化的同时,消费者却陷入“跨平台比价”的焦虑。广州 42 岁的陈女士给丈夫挑呼吸机,先在小红书看博主测评,再去抖音直播间蹲价格,最后回到京东下单。“同样的型号,抖音主播报 7200 元送滤芯,京东自营 7580 元啥也不送,但我还是选了京东,万一出问题,我找不到主播,但能找得到京东小哥。”她的犹豫代表了一大批“中年中等收入家庭”的典型心态——价格敏感,但安全感更敏感。 华信人调研发现,58% 的核心家庭年收入落在 5-12 万元区间,3000-8000 元是他们心理价位“舒适区”;可当产品关乎健康,他们愿意为“确定性”多付 10%-15%。“这就是京东能把高端占比推到 47% 的底层逻辑,”分析师指出,“不是用户没钱,而是他们不敢在健康这件事上省钱。”

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

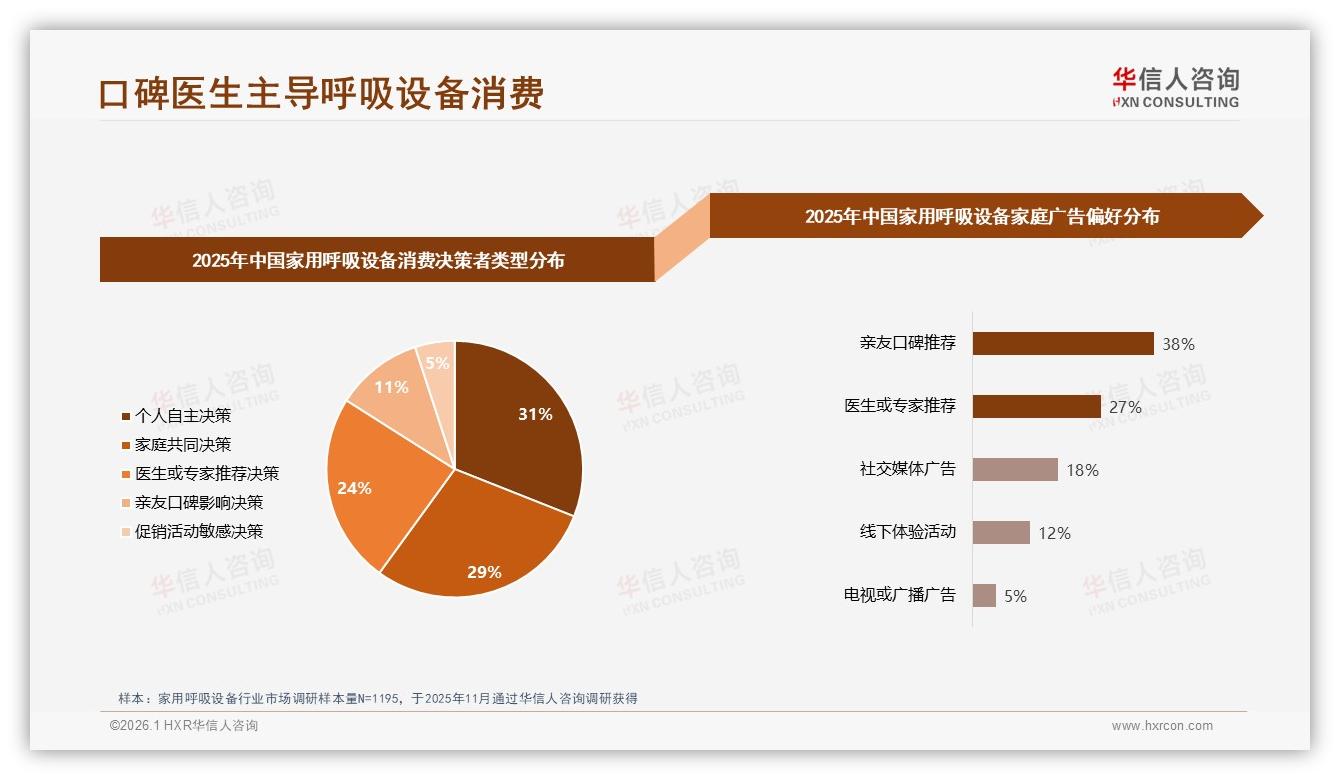

品牌方很快嗅到机遇。鱼跃医疗电商负责人告诉记者,2025 年他们把新品首发节奏做了“三平台差异化”:京东首发旗舰款,配工程师上门装机服务;天猫做“礼盒装”,送血氧仪、消毒包,打家庭场景;抖音则做“轻量科普直播”,用 15 秒短视频讲清“打鼾≠睡得香”,把 5000 元档的便携式呼吸机推到月销 3000 台。“同样一款产品,三个平台三种卖法,才能把利润和规模都吃下来。” 挑战也随之而来。抖音缺少超高端,意味着品牌难以在短视频场景里完成“技术溢价”教育;天猫中端混战,促销一停就掉量;京东虽然高端亮眼,但“低价引流”空间被持续挤压,平台流量成本同比去年上涨 18%。“如果品牌只会在一个平台做生意,2026 年很可能被‘卡脖子’。”前述分析师提醒。 用户痛点同样尖锐。调研中,38% 的受访者把“亲友口碑”列为首要决策因素,27% 听医生推荐,却只有 1% 的人通过社交媒体直播下单。

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

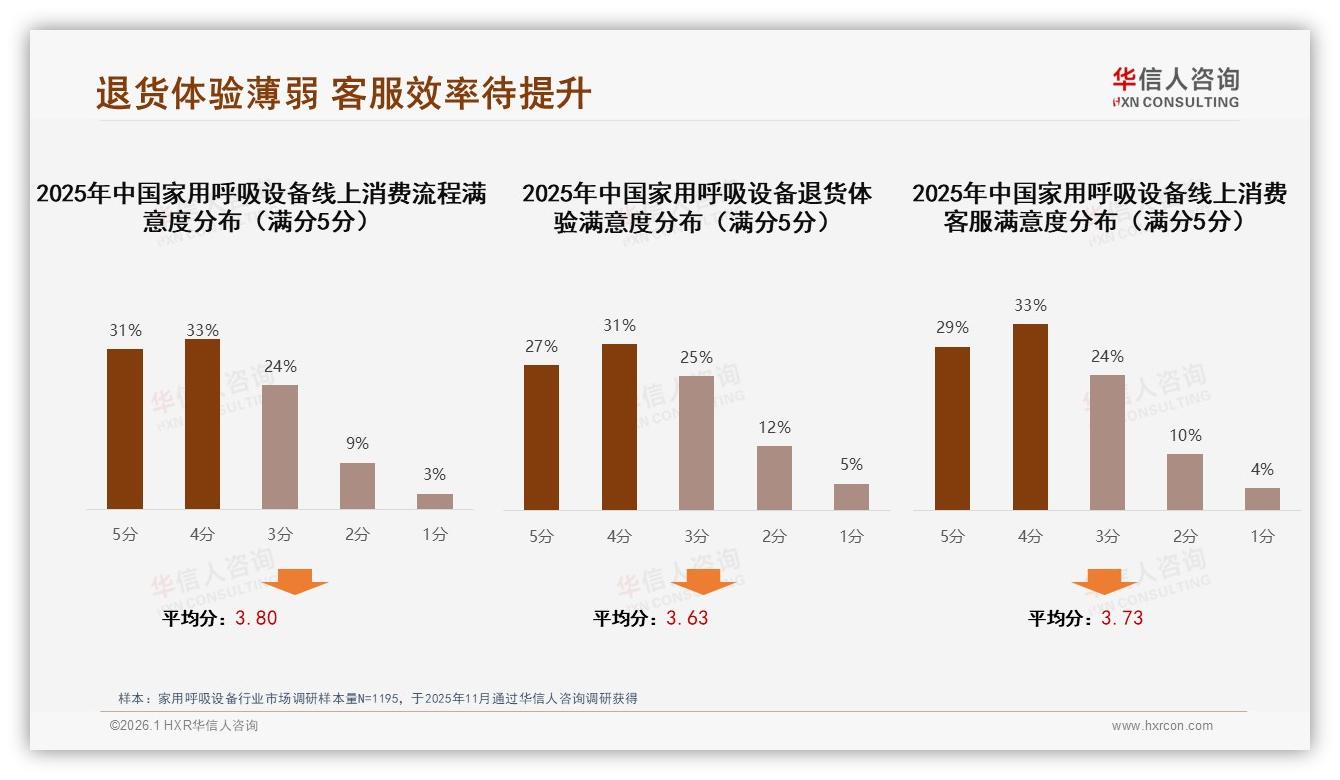

“直播带货那么火,为什么卖不动呼吸机?”答案藏在信任链条里——消费者需要“专业身份”背书的不是主播,而是医生或真实病友。一位重度睡眠呼吸暂停用户直言:“让我花 8000 元买命,我得先听到同病相怜的人说‘用了真能喘气’,而不是网红喊‘321 上车’。” 退货体验则是另一块短板。线上流程满意度 64% 尚可,但退货体验 5 分及以上仅占 58%,17% 的用户给出 1-2 分差评,理由集中在“检测费谁出”“拆封不退”“物流不给力”。

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

数据来源:华信人咨询《2025年中国家用呼吸设备市场洞察报告》

“呼吸机一旦拆封就涉及二次消毒,平台、品牌、物流三方标准不统一,用户像皮球一样被踢来踢去。”客服效率同样拉胯,62% 满意率背后,14% 的用户抱怨“客服只会发说明书,不会调参数”。 展望 2026,品牌方必须学会“三角平衡术”:在京东树旗舰,用延保、分期、上门装机打消“安全焦虑”;在天猫做组合装,用赠品、会员日、家庭场景撬动“性价比”人群;在抖音做科普直播,用 15 秒短视频讲病理、用 1 分钟演示便携机,把“流量”沉淀到私域再做二次转化。 更重要的,是把“医生+病友”的双引擎接入全平台。华信人建议,品牌可联合呼吸与危重症医学会,建立“线上评估—线下体验—医院背书”闭环:用户京东下单前,先跳转到小程序做 STOP-Bang 自测,得分高危者推荐到附近医院做睡眠监测,医生出具报告后再回平台选机型,完成“专业链”闭环。抖音直播间则邀请“真实病友”连麦,讲述“从打鼾到戴机”的心路历程,用同温层语言完成“情感链”共振。 当京东把 47.4% 的高端份额写进财报,它证明了中国家庭愿意为“呼吸安全”支付溢价;当天猫用 63.5% 的中端销售额守住规模,它告诉我们“性价比”仍是大众底色;当抖音用 99.4% 的中端集中度撕开科普缺口,它提醒品牌“内容即渠道”的时代才刚开始。 2026 年的赛场,不再是谁打败谁,而是谁能把三盘棋下成一盘局。高端树旗、中端放量、科普蓄水,让旗舰机、礼盒装、便携款在同一套用户生命周期里各就各位——这才是家用呼吸设备赛道真正的“下一口氧气”。毕竟,在中国 2.5 亿打鼾人群里,还有 90% 的潜在呼吸暂停患者未被唤醒,谁能先让他们“喘上一口顺溜的气”,谁就能在 800 亿规模的呼吸市场里,先声夺人。