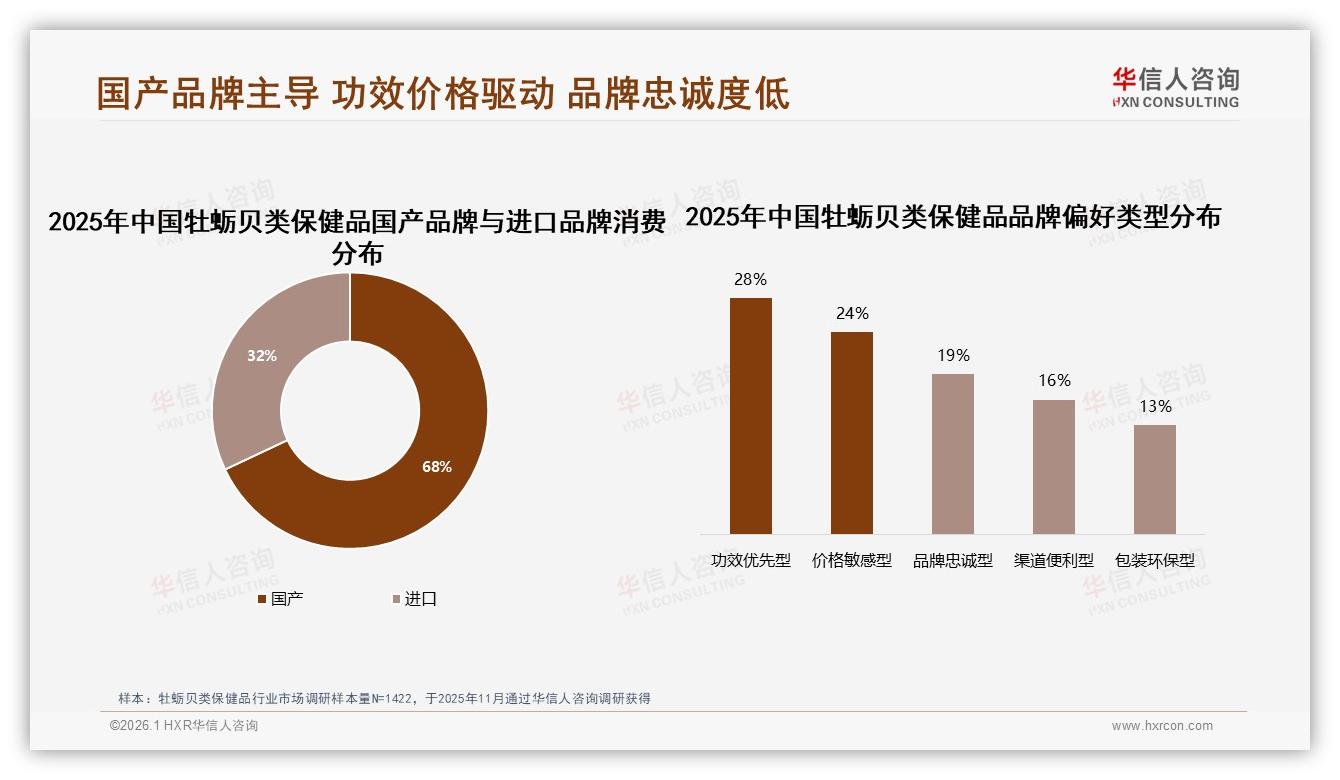

“以前总觉得进口才靠谱,可吃了一阵子,除了钱包瘪了,身体没啥水花。”31岁的杭州互联网产品经理赵骁把抽屉里那瓶澳洲牡蛎胶囊倒进垃圾桶,顺手在京东下单了一款山东烟台产的“高锌+有机”牡蛎肽,“68%的人都选国产,我为啥还要交智商税?”

赵骁的“倒戈”并非个案。华信人咨询刚刚发布的《2025年中国牡蛎贝类保健品市场洞察报告》显示,国产品牌以68%的压倒性优势把进口品牌甩在身后,后者只剩32%的“自留地”。更耐人寻味的是,这68%里,28%是“功效优先型”,24%是“价格敏感型”,两股力量合起来过半,像两扇翅膀,把国产牡蛎保健品托上风口。

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

“这不是简单的爱国消费,而是供应链成熟后的价值回归。”分析师周启航在电话那头语速飞快,“国产原料—胶东半岛、辽东湾的牡蛎重金属含量远低于国标,冻干、酶解、微囊化技术迭代了三代,成本却比新西兰进口原料低30%,品牌自然有底气打‘功效牌’和‘性价比牌’。”

机遇:供应链红利+功效觉醒

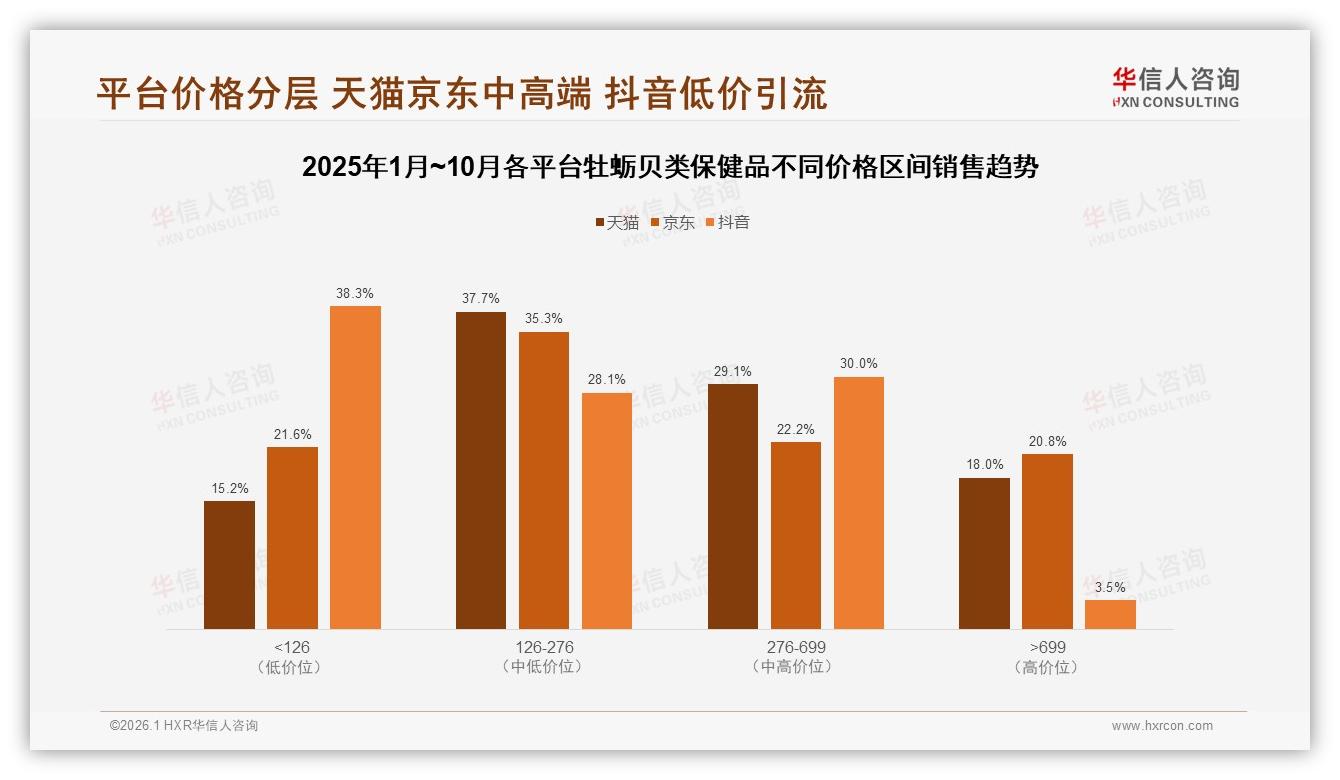

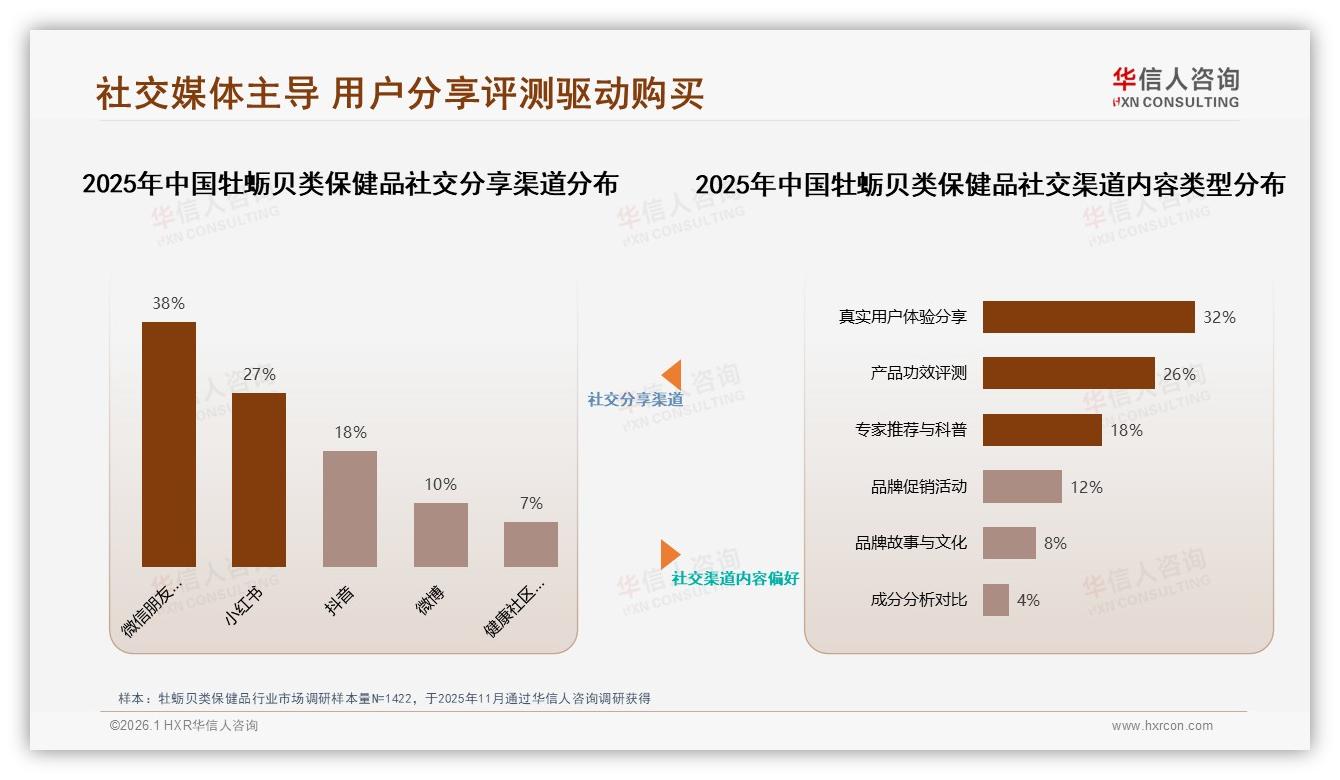

故事要从2024年“双11”说起。抖音直播间里,一位中年男主播把两粒国产牡蛎肽扔进玻璃杯,温水一摇,30秒溶解,弹幕刷屏“真速溶”。后台数据当场爆表:单场GMV破600万,复购率48%,其中70%订单来自126-276元的中端价格带。主播事后复盘,“我就抓住两点:高锌含量实测报告、有机认证证书,再加一句‘同剂量进口货贵一倍’,消费决策瞬间倾斜。”

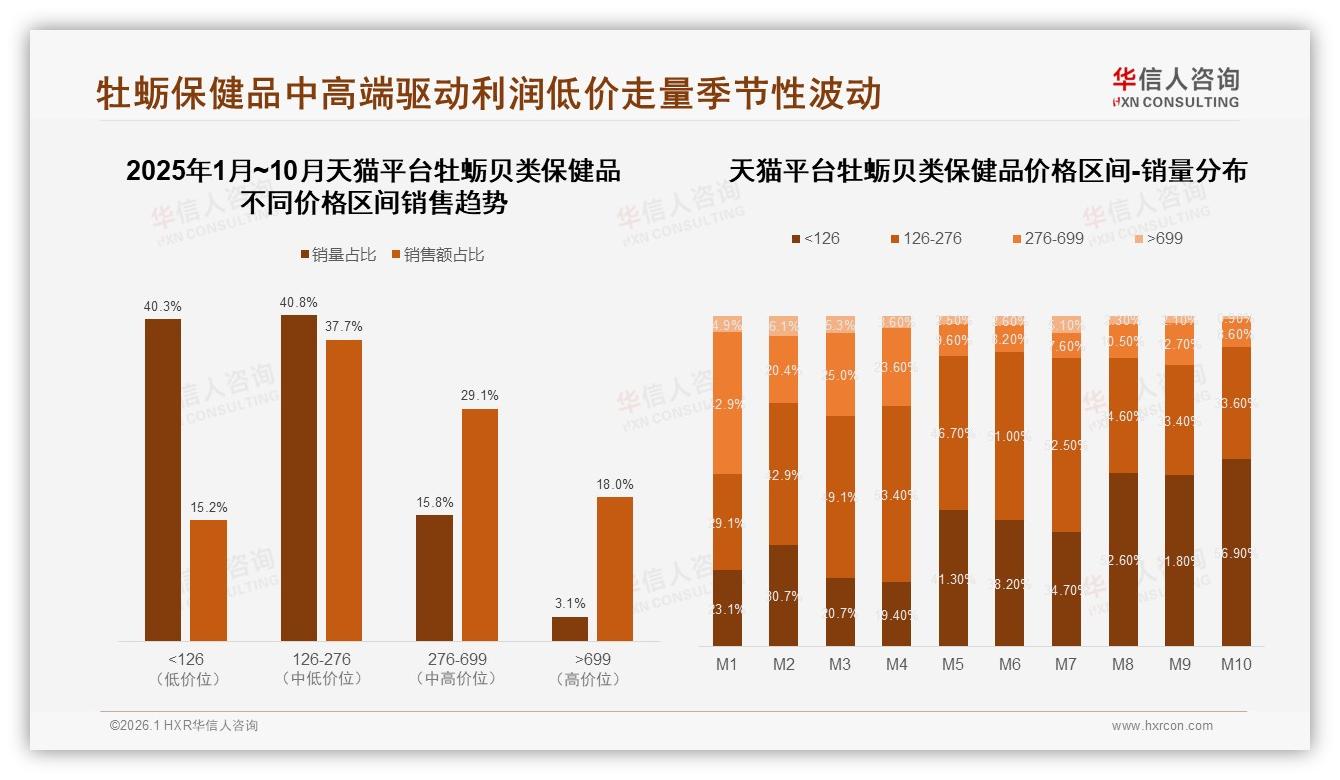

报告佐证了这一点:126-276元区间在天猫、京东分别贡献35.3%、35.3%的销售额,堪称“黄金腰带”;而国产头部品牌正是把“高锌+有机”标签钉在这一价格带,用功效和性价比完成对消费者心智的“左右互搏”。

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

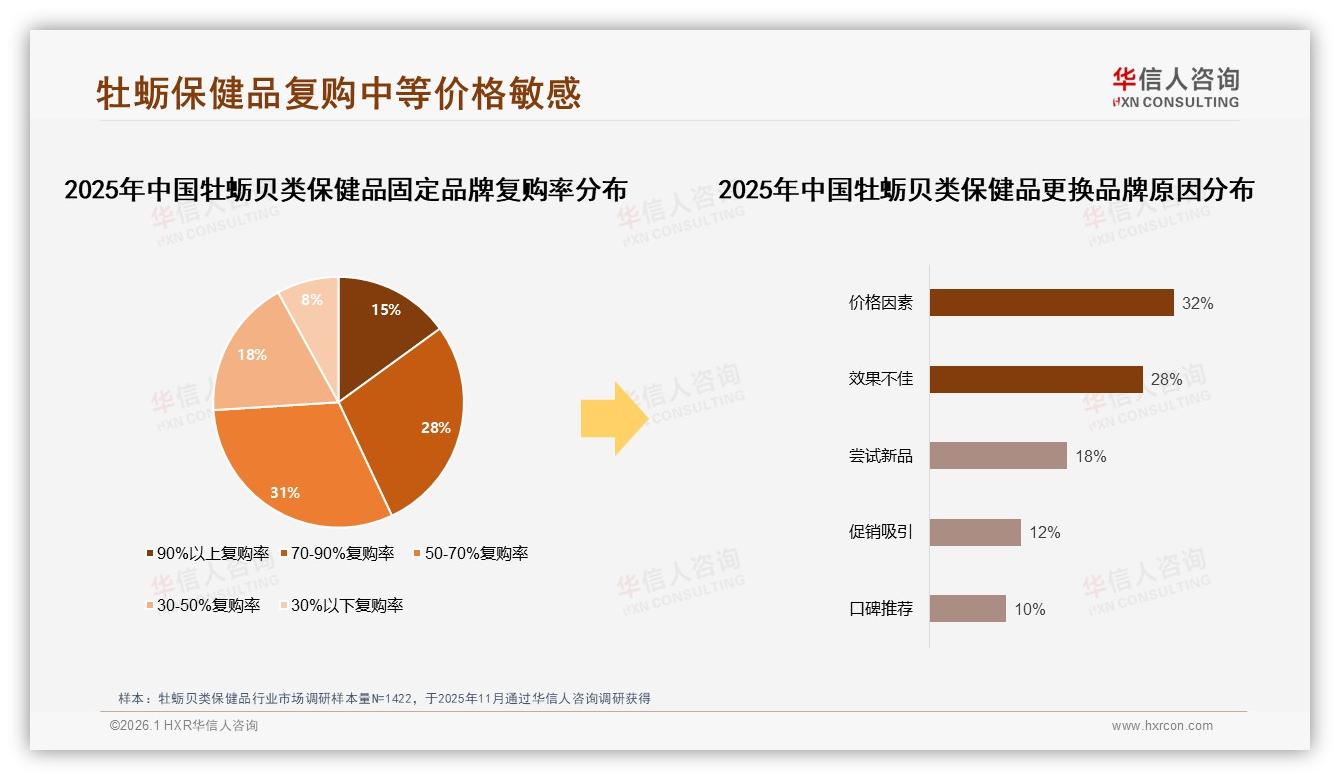

挑战:忠诚度只有19%,用户像“候鸟”

然而,红利背后,国产阵营的“阿喀琉斯之踵”暴露无遗——品牌忠诚型仅占19%,低于“功效优先”与“价格敏感”任何一方。“说白了,消费者认可中国牡蛎,却不一定认可你家品牌。”周启航一针见血。

广东佛山一位连锁药店老板李孟阳深有体会:“门店里60粒装国产牡蛎胶囊,50-80元价格段最走量,可顾客转头看见隔壁竞品做‘买二送一’,立刻换牌。去年我代理的三个国产品牌,复购率最高的也只有54%,最低的38%,进口货虽然贵,却有一批铁杆年年‘618’囤货。”

报告里的“固定品牌复购率”曲线同样冰冷:50-70%复购区间占比31%,而90%以上高忠诚者只有15%。“品牌黏性弱,是国产阵营最大灰犀牛。”李孟阳叹了口气。

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

痛点:进口高价“劝退”,国产信任“半桶水”

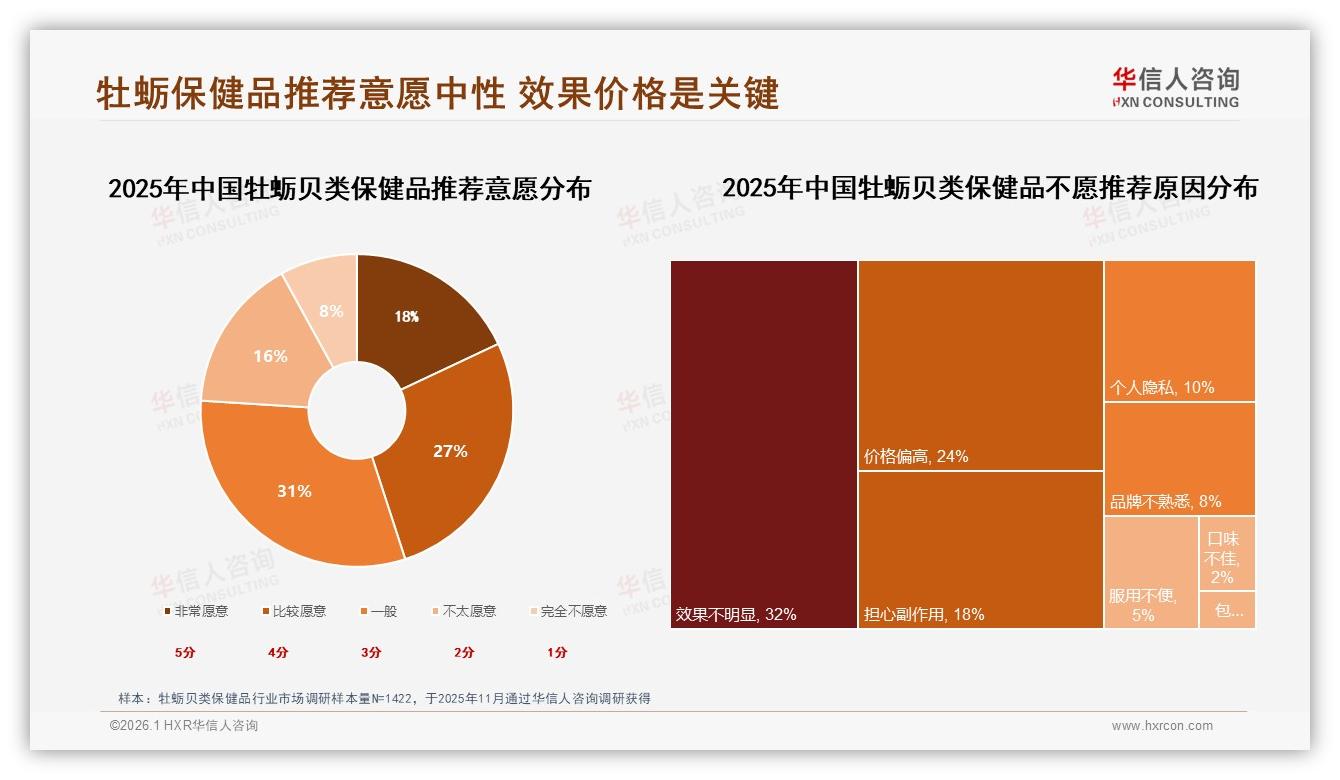

“进口品牌把故事讲得太满,价格又太傲慢。”29岁的成都健身教练孙悦算过账:同样60粒高锌牡蛎,澳洲品牌卖到239元,国产同规格79元,“价差三倍,但锌含量只差2mg,我为啥不选国产?”

可孙悦也坦承,第一次购买时心里打鼓:“国产会不会重金属超标?有没有虚假宣传?”她翻遍小红书,直到看见一条IP山东的素人笔记——连续30天记录睡眠、血锌指标,配图还有第三方检测报告,“那一刻我才下单”。

报告数据显示,32%的消费者不愿推荐的首要原因是“效果不明显”,24%嫌“价格偏高”,18%“担心副作用”。换句话说,进口货让人心疼钱包,国产货让人担心智商,两边都有“信任缺口”。

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

解决方案:国产龙头“三重背书”抢占心智

如何把68%的“国产偏好”真正沉淀为品牌资产?胶东半岛一家头部生物科技公司给出了样本:

1. 功效可视化:每批次产品随箱附送一张“锌含量+重金属”双二维码报告,扫码直达SGS官网,30秒出结果,把28%“功效优先型”吃得死死的。

2. 有机双认证:欧盟ECOCERT+国内有机双标,直播间现场拆箱验标,126元中端定价锚定“进口替代”,24%“价格敏感型”觉得捡到便宜。

3. 真实用户案例:素人招募计划“100个夜猫子挑战”,连续30天打卡睡眠、精力变化,UGC内容反哺小红书、抖音,国产牡蛎肽30天打卡话题浏览量破1.2亿,带动店铺单月搜索量暴涨430%。

“我们不是卖保健品,是卖一份可验证的健康契约。”该公司电商负责人刘畅透露,三重背书落地后,品牌复购率从42%抬升到68%,客单价提升18%,退货率降到2.1%,低于行业均值一半。

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

展望:进口品牌仅剩“科技牌”可打

国产攻势汹涌,进口品牌如何守住32%“护城河”?答案或许是“更高阶的科技叙事”。

“下个月我们会上线一款‘牡蛎+硒+维生素D3’的三重复合配方,靶向男性运动恢复,把价格拉到499元,走高端专业线。”一家新西兰品牌中国总代透露,他们已联合复旦附属华山医院做双盲试验,试图用“临床背书”对冲国产性价比。

报告也提示,>699元高端价位在天猫、京东分别占18.0%、20.8%的销售额,虽销量占比只有3.1%、2.0%,却贡献近二成营收,利润丰厚。进口品牌若能在“专利分子、临床数据、稀缺原料”三张牌上做深做透,仍有机会把32%的底盘扩到40%。

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

数据来源:华信人咨询《2025年中国牡蛎贝类保健品市场洞察报告》

尾声:国产替代不是终点,而是价值分层的新起点

“未来五年,中国牡蛎保健品会呈现‘哑铃型’格局。”周启航描绘道:

— 一端是国产龙头凭借原料、成本、供应链优势,把50-120元主流价格带做成“国民口粮”;

— 另一端是进口或国产新锐用专利技术、临床证据抢占>400元超高端,服务高净值人群;

— 中间地带则成为“混战区”,谁能把功效故事讲得更真、把性价比做得更狠,谁就能吃下最大的蛋糕。

赵骁的抽屉再次打开,里面整齐码着三盒国产牡蛎肽,他把空瓶排成一排,拍照发到朋友圈:“第4个月,睡眠分从72涨到89,血锌指标回到正常高值,79元花的比239元值。”评论区瞬间被“链接”“求品牌”刷屏。

故事写到最后,68%不再是一个冰冷数字,而是千万个像赵骁一样的消费者,用钱包投票、用身体验证、用社交裂变,把“国产”二字从替代推向主流,再推向价值巅峰。进口品牌若想翻盘,唯有拿出真刀真枪的“黑科技”,否则,32%的“自留地”也可能被浪潮一点点侵蚀。

毕竟,在理性消费时代,谁的锌含量更高、谁的检测报告更透明、谁的性价比更极致,谁就能握住下一轮增长的船票。牡蛎保健品江湖,才刚刚进入真正的“大航海时代”。