“一到8月,后台就像被按了快进键。”抖音某头部点读机品牌直播运营负责人李爽回忆,2025年8月25日当晚,直播间同时在线人数冲破7万,两款中端机型库存3万支,90分钟售罄。第二天,客服部收到最多的留言不是“能不能便宜点”,而是“还能不能发顺丰,孩子9月1日就要用”。

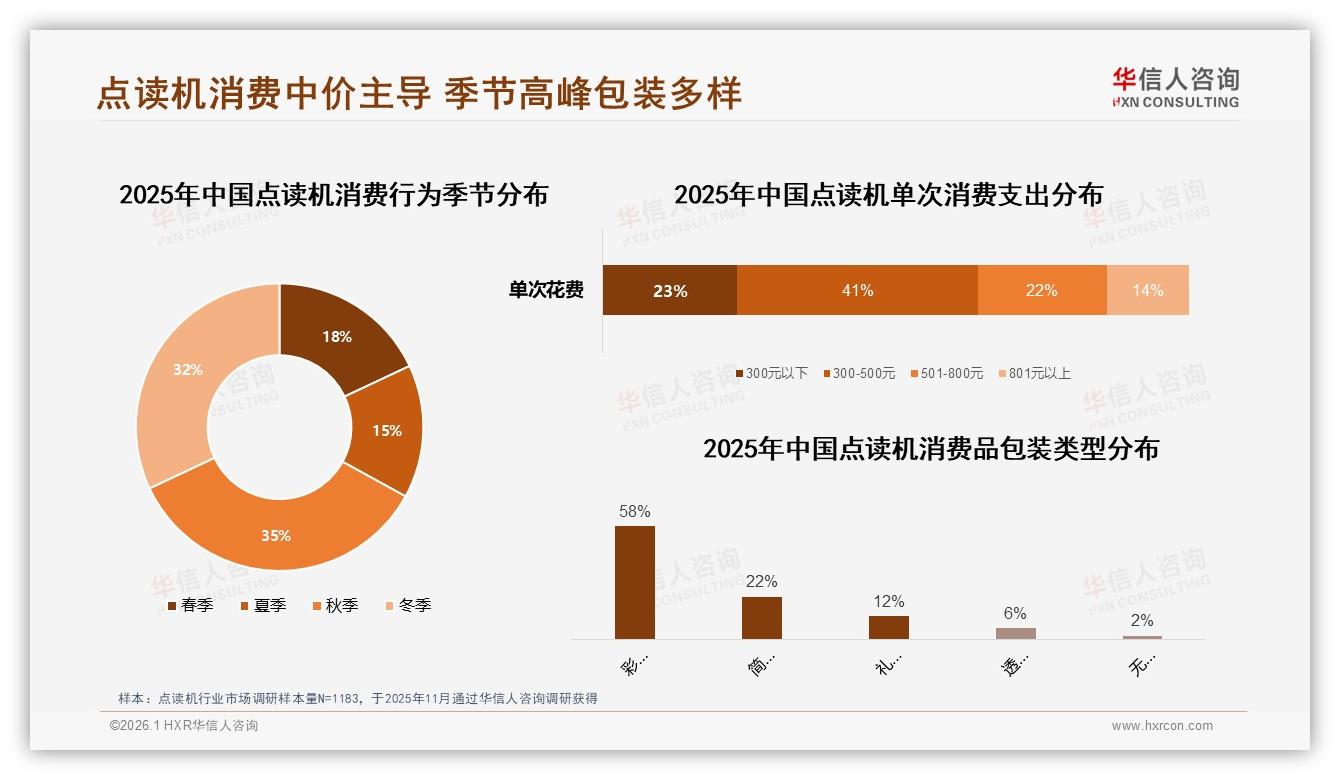

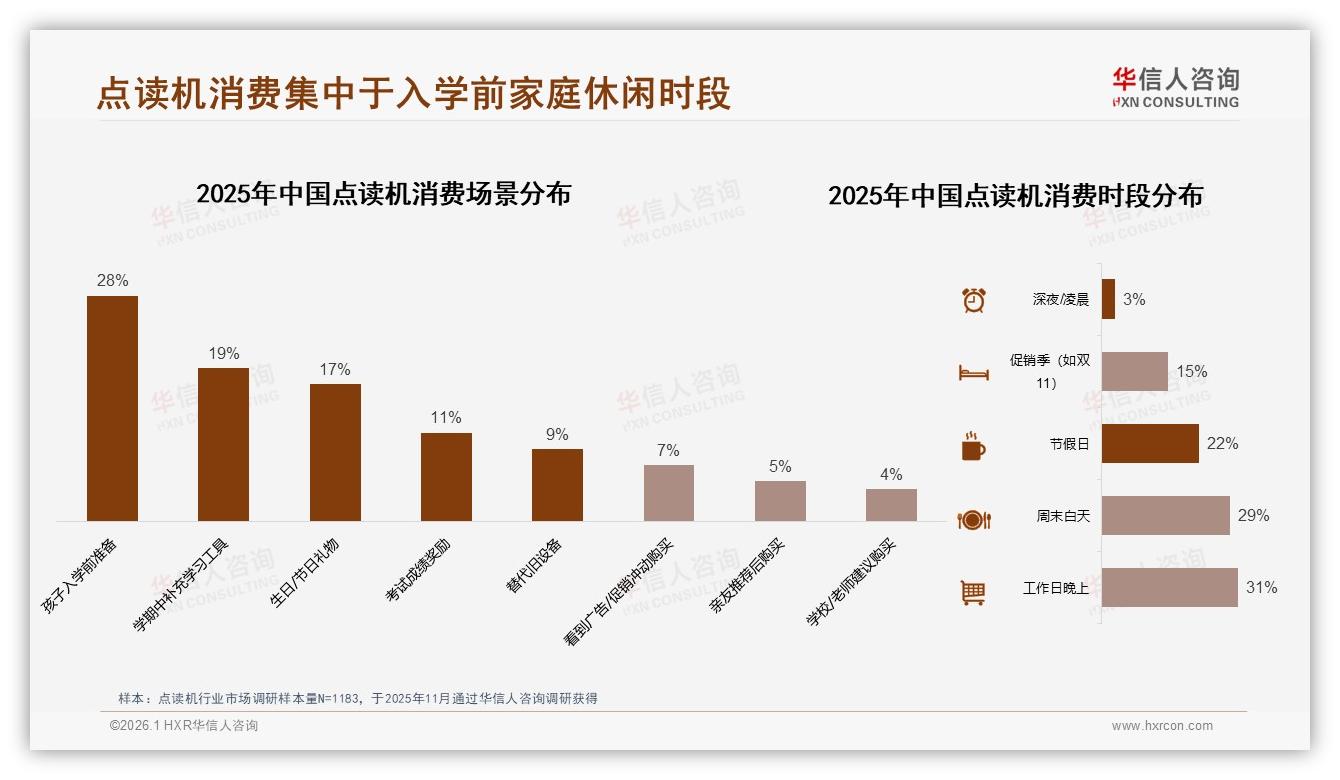

这不是孤例。华信人咨询刚刚发布的《2025年中国点读机市场洞察报告》显示,秋季与冬季合计贡献全年67%的销量,其中“孩子入学前准备”场景独占28%,相当于每卖出4台点读机,就有1台是家长为了“幼小衔接”而提前囤货。秋冬两季,俨然成为品牌方一年之中“必须赢的战役”。

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

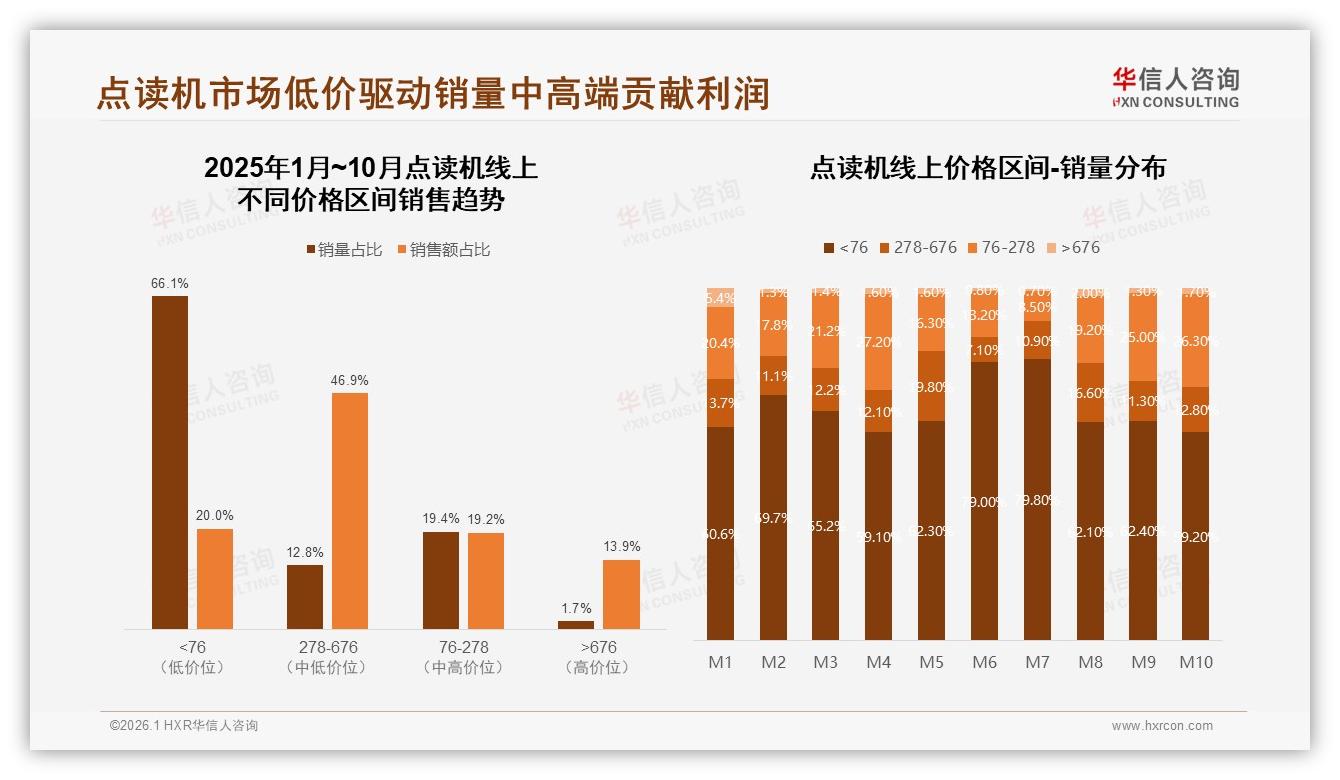

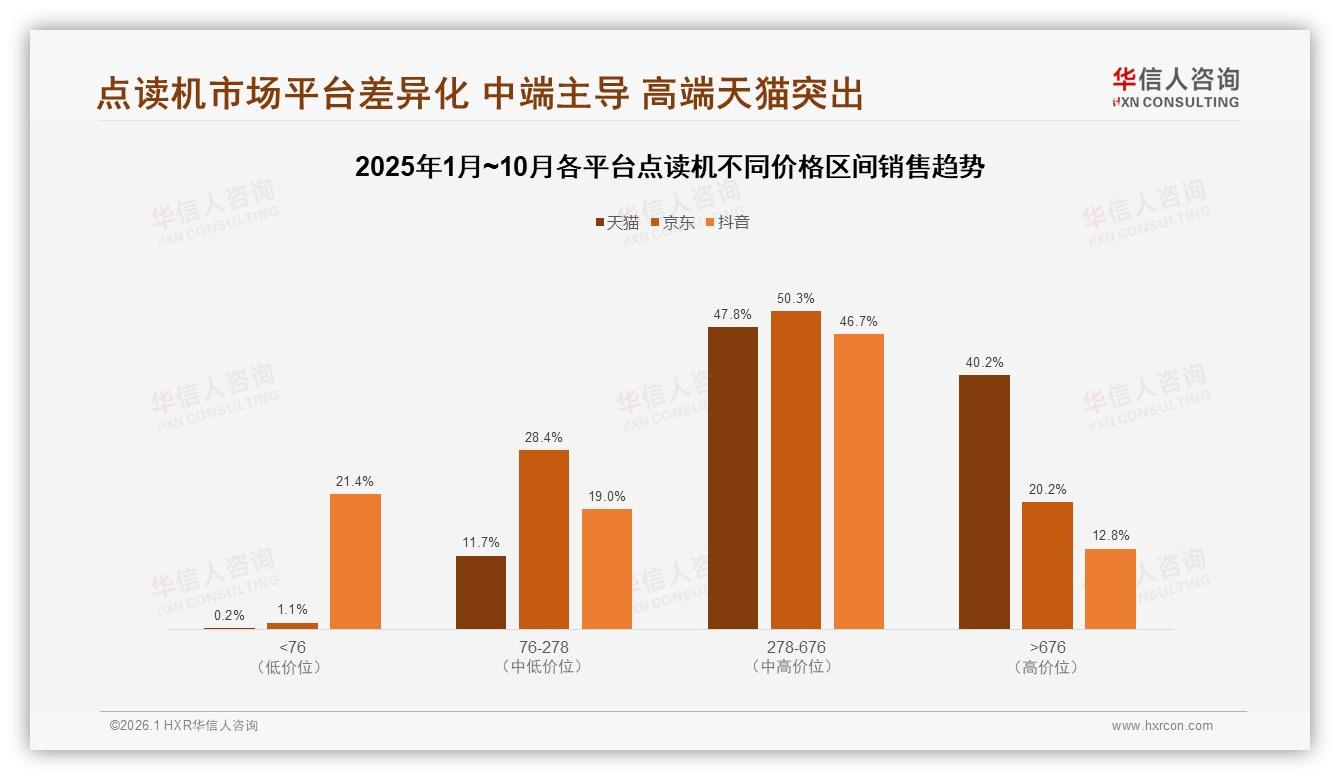

“我们原本计划把营销预算平均到四个季度,结果8月刚过半就花掉了全年预算的42%。”某新锐品牌电商总监赵倩苦笑。她复盘发现,67%的集中放量不仅让供应链“喘不过气”,还把促销战拖进泥潭——抖音平台低价段<76元产品,销量占比高达67.7%,却仅能贡献21.4%的销售额,“走量不赚钱”成了行业集体焦虑。

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

更棘手的是,家长下单时间高度重叠:工作日晚上31%、周末白天29%、节假日22%,三段家庭休闲时段把流量推向峰值,也让“爆仓”“发货延迟”成为社交平台上高频吐槽。一位北京妈妈在家长群里抱怨:“说好了提前半个月买,结果快递卡在中转站,孩子开学第一天只能空手去。”

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

机遇:开学季=流量“核爆”

“得秋季者得天下”已成为业内共识。报告显示,抖音1—10月累计销售额11.6亿元,M8(8月)单月峰值达14.5亿元,比淡季翻了近5倍;天猫、京东虽体量小,却在M9借“开学促销”实现环比翻倍。平台大促、家长焦虑、孩子刚需三重共振,把点读机硬生生推成“教育硬件界的月饼”——节前需求井喷,节后迅速降温。

挑战:备货不准,高库存与断货并存

“最难的是预测SKU。”义乌一家OEM工厂负责人老周说,2024年他为客户备了5万台入门级机型,结果直播电商突然转向“多功能+录音+游戏”集成款,旧款库存积压1.7万台,年底清仓每台只卖49元,“连成本都不够”。到了2025年,他咬牙砍掉低端线,却又因为低估抖音低价流量,错失67%走量窗口,“一边是仓库堆成山,一边是爆款断货,心脏受不了。”

痛点:促销扎堆,毛利被“榨干”

数据显示,消费者对促销高度依赖——50%表示“高度或比较依赖促销”,只有22%“完全不受促销影响”。品牌方不得不卷入“满减+赠品+直播红包”三连击,278–676元利润款被迫让出15%–20%价格空间。赵倩算过一笔账:中端机型成本210元,日常售价399元,毛利约47%;一旦参加平台大促,券后价压到329元,再送价值39元的原装套盒,“毛利直接跌到25%,还不如卖低端机”。

解决方案/展望:预售+礼盒错峰抢单,把“开学刚需”做成“社交礼需”

1. 预售锁量:把备货风险“前移”给家长

“8月1日开启‘9月入学保价预售’,家长付30元定金即可锁定现货,我们根据定金比例倒推生产。”李爽介绍,2025年该品牌通过7天预售收回5.3万笔订单,预测准确率达到91%,库存周转天数从45天降到19天。更关键的是,预售款可避开平台“秒杀”比价,保住中端价格带利润。

2. 礼盒错峰:把“学习工具”升级为“成长仪式”

报告发现,彩盒包装占比58%,但礼品包装只有12%,存在巨大升级空间。赵倩的团队在2025年9月推出“入学启智礼盒”:点读机+定制书包+“小学生自律表”+手写信,定价499元,比裸机贵100元,却在天猫小黑盒首发3天售罄1.2万套。“家长晒单率提高37%,一半以上在社交平台@好友,天然带流量。”

3. 场景内容:把“购买”变“陪伴”

“真正打动我的不是价格,是直播间老师演示怎么用点读机给娃讲拼音。”上海妈妈王珊在抖音下单后,主动把直播片段转到家长群。报告亦指出,38%的消费者最信任“真实家长用户”,45%购买动机是“辅助孩子学习”。品牌方开始把“教育内容”做成附加服务:购买即送30节“入学适应课”,邀请一线小学老师录播,既降低家长“不会教”的焦虑,也提高产品使用频率,减少“买回家吃灰”带来的负面口碑。

4. 数据回流:用复购对冲一次性流量

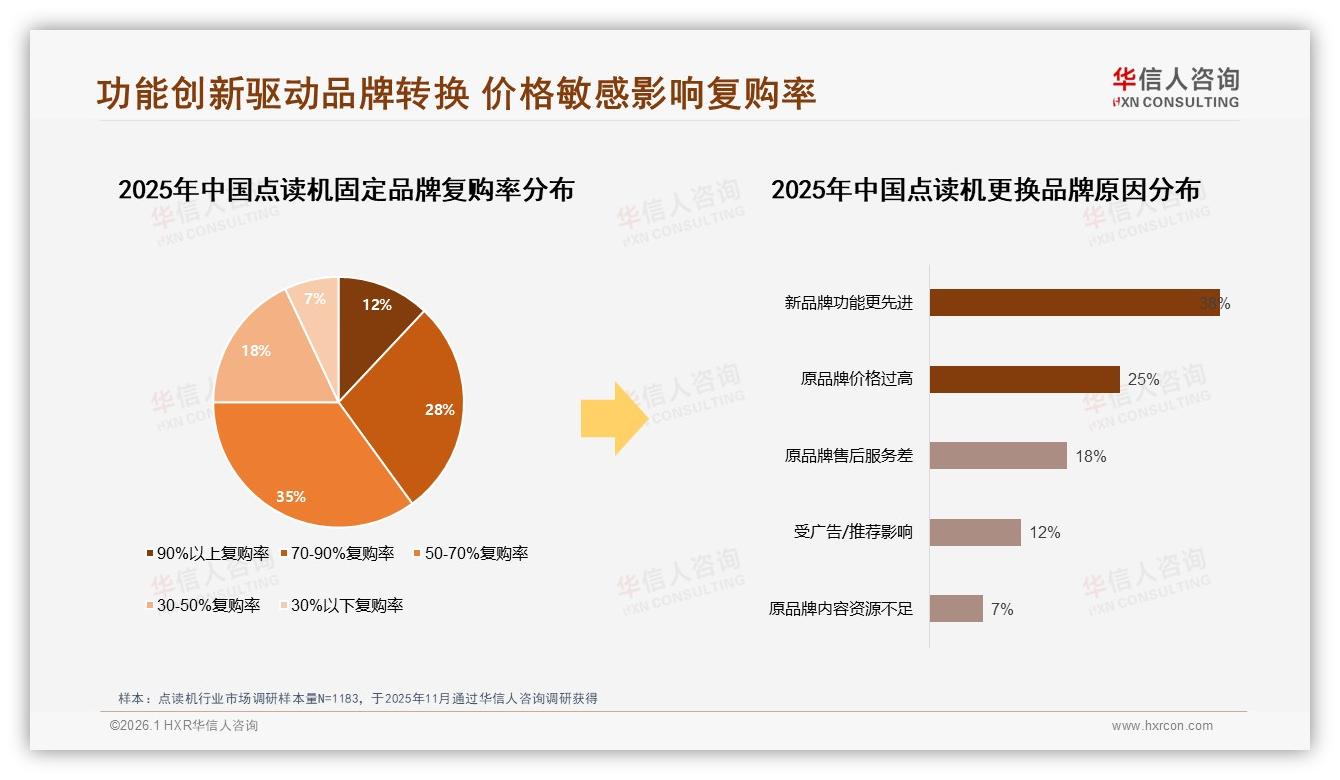

“以前我们只盯新客,现在发现每2–3年就有28%的焕新需求。”李爽把老客召回做成会员日:第二年凭旧机序列号可抵80元,复购率从19%提到34%,还把旧机回收做公益捐赠,品牌好感度飙升。报告数据印证,50%–70%复购率区间品牌占比35%,但高复购率(≥70%)仅占12%,提升空间巨大。

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

5. 渠道错峰:天猫做利润,抖音做声量,京东做长尾

“我们内部把三平台叫‘三叉戟’。”赵倩解释,天猫高端款(>676元)占比40.2%,利润最好,用来推礼盒;抖音67.7%低价走量,做直播冲榜单;京东中端278–676元占比50.3%,适合铺“功能集成”常青款,承接搜索长尾。通过差异化货品组合,品牌方终于跳出“全平台一个价”的死亡内卷。

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

数据来源:华信人咨询《2025年中国点读机市场洞察报告》

尾声:把季节爆发变为品牌复利

2025年10月,李爽在公司复盘会上写下新的OKR:把秋季峰值销量占比从67%降到55%,让春季、夏季也能“自我造血”。赵倩则把预售周期从7天延长到21天,计划2026年3月推出“春季阅读启蒙礼盒”,用“世界读书日”替代“开学日”,再造一个中等峰值。

“以前我们被季节牵着鼻子走,现在学会用数据把季节变成朋友。”正如华信人咨询分析师在报告尾声所言:点读机市场的未来,属于那些能把“短期爆发”转化为“长期陪伴”的品牌。秋冬67%的销量高地依旧诱人,但谁能用预售、礼盒、内容与数据,把家长的一时焦虑变成孩子成长的长情陪伴,谁就能在下一个开学季,收获更高毛利、更稳复购与更响口碑。

毕竟,教育硬件的终点不是硬件,而是教育本身;而教育的本质,从来都不是一场促销,而是一段被信任的长期关系。