“我就想要一支写起来顺滑、价格别超过一顿火锅的钢笔。”在北京朝阳一家互联网公司做UI设计的阿May,把这句话发进“文具中毒”微信群后,立刻引来一串“+1”。阿May的预算精准卡在100元出头,和她一样“要颜值也要性价比”的年轻人,正把钢笔市场悄悄推向一条分水岭:一边是9块9包邮的“学生神器”,一边是四位数起步的“大漆莳绘”。而夹在中间的50~200元价格带,成了所有品牌近身肉搏的修罗场。

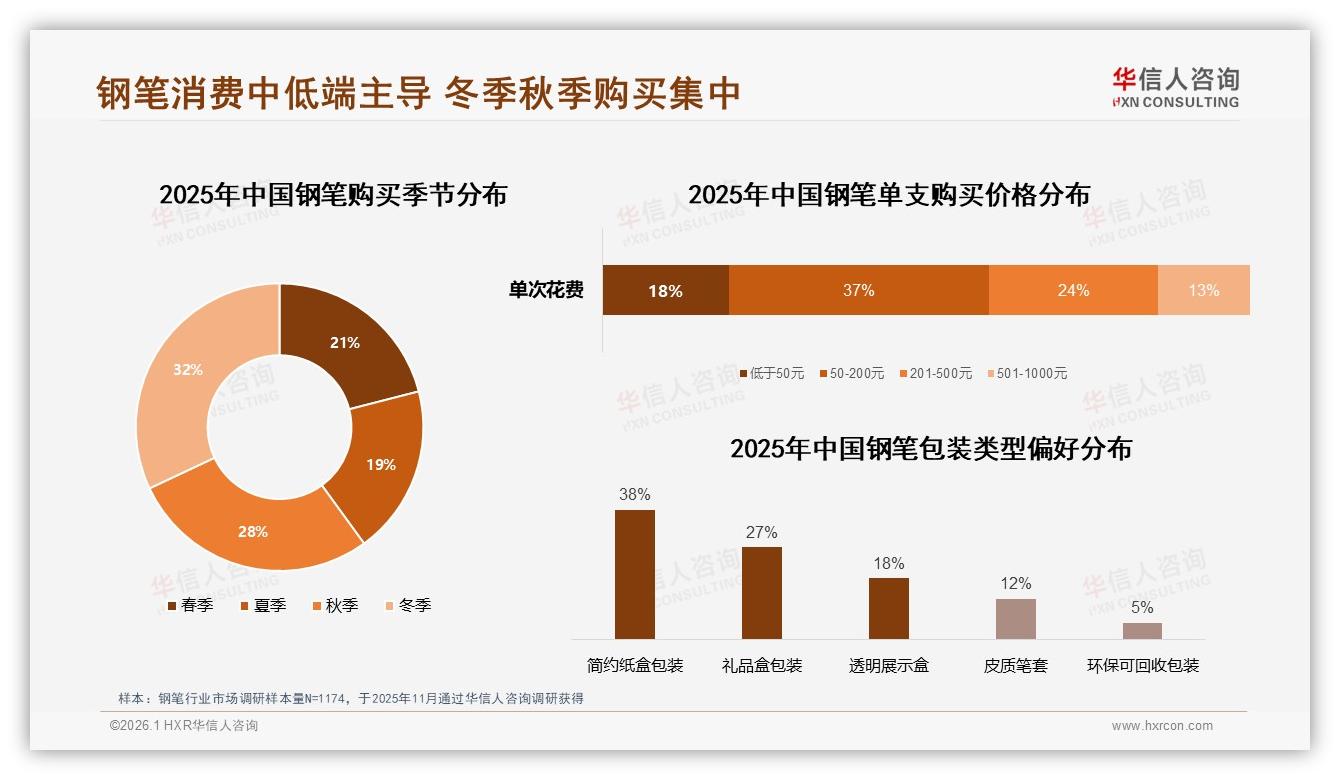

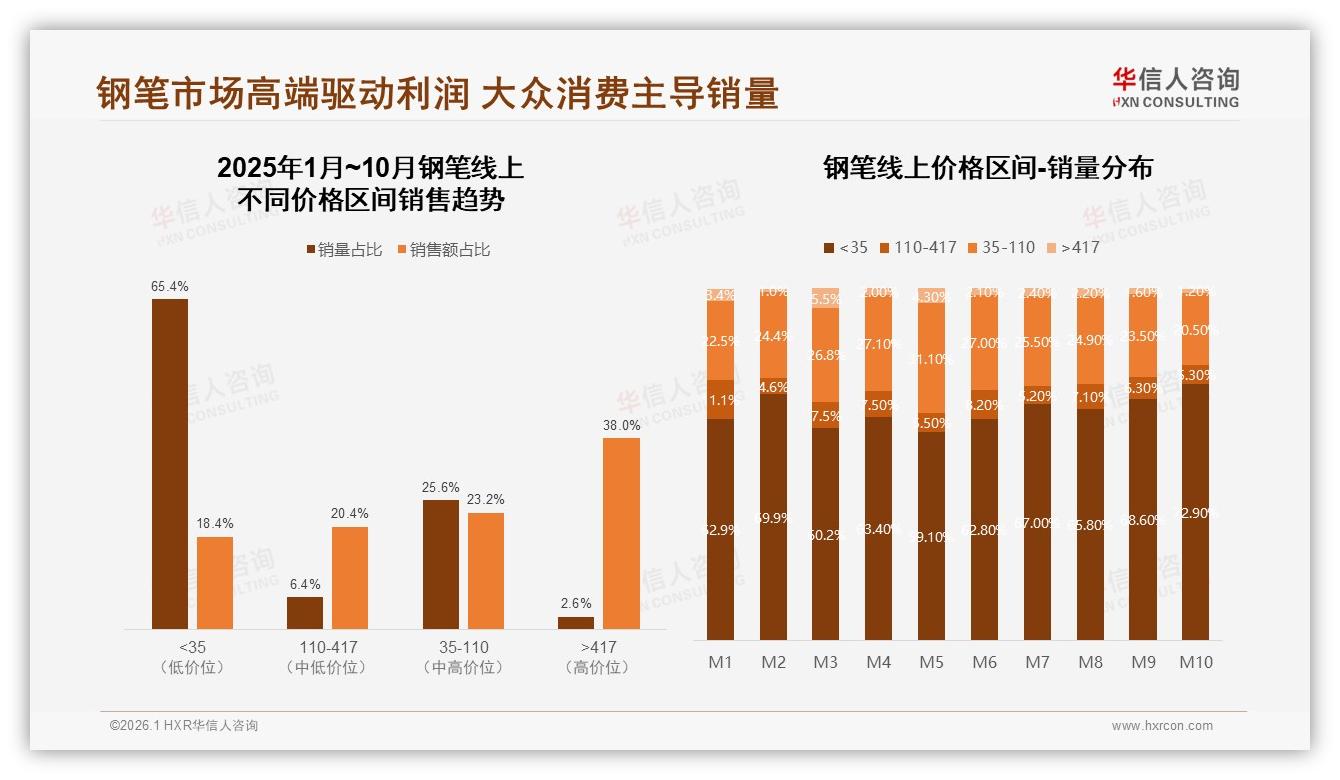

华信人咨询刚发布的《2025年中国钢笔市场洞察报告》显示,50-200元区间贡献了37%的销量,看似体量最大,却也是最危险的“红海”——低于35元的低价段销量占比高达65.4%,把平均客单价一路拽低;而高端>417元虽只占2.6%的销量,却吸走了38%的销售额,利润像奶油一样被顶层刮走。中端品牌腹背受敌:抬头,高端在品牌溢价;低头,低价在成本底线。正如报告里那句冰冷的批注:“37%的中端份额,是用利润换来的规模。”

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

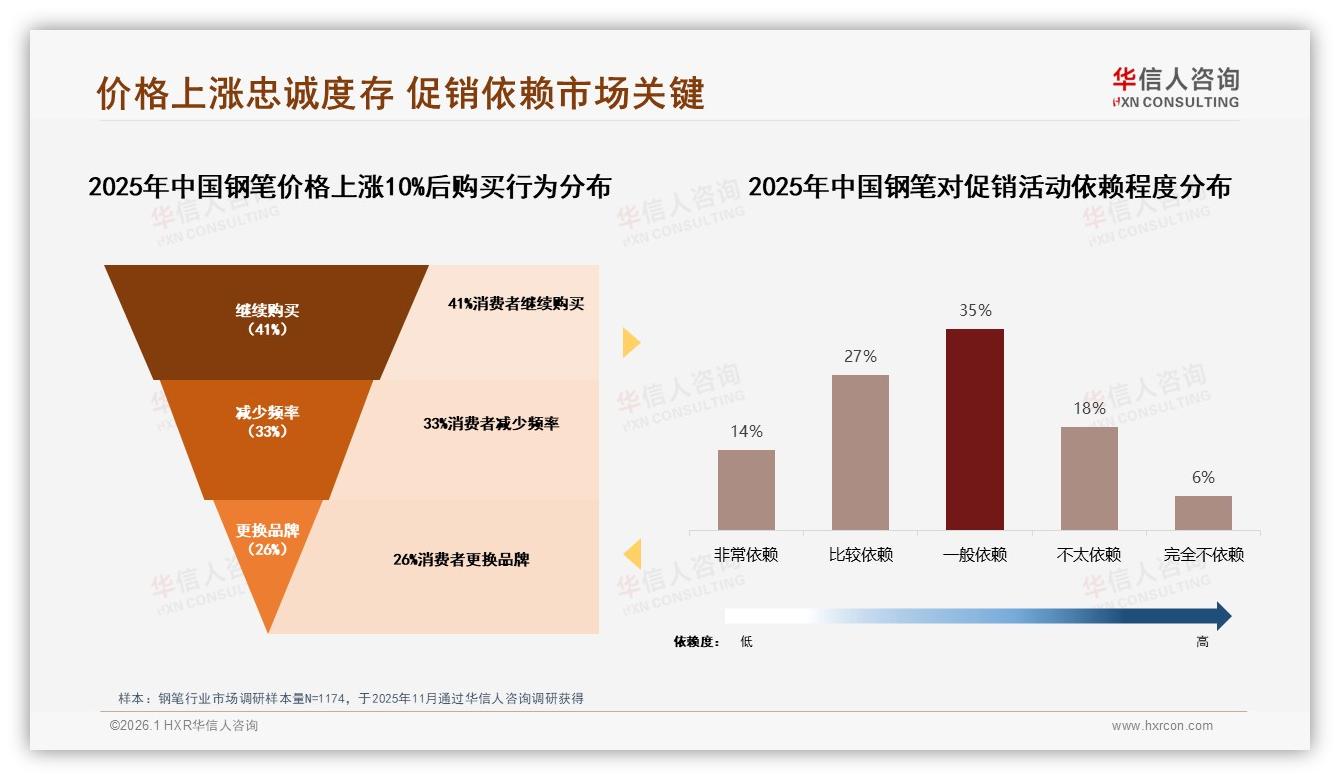

价格战有多凶?抖音直播间里,某国产品牌把曾卖129元的钢尖钢笔压到59元,还送12支墨囊,5分钟卖出1.3万支;同天,天猫旗舰店里一支限定色依旧标价198元,销量仅三位数。主播嘶吼的“上车”与旗舰店的“静销”形成鲜明对比,却共同指向一个事实:消费者对价格只差10元都极度敏感——报告显示,一旦涨价10%,26%的人立刻换品牌,41%的人虽“继续购买”却附带吐槽,真正无感的人不足两成。

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

“不是不想做品牌,是消费者先问‘有没有券’。”国产新锐品牌“星墨”创始人老赵苦笑着回忆,去年双十一他们把热销款从159元调到169元,结果预售额一夜下滑32%,客服后台被“套路涨价”刷屏。第二天凌晨,团队紧急追加“前1小时第二件半价”才勉强拉回销量。老赵算过账:即使卖10万支,毛利也被优惠券吃掉了7%,再扣掉平台扣点和物流,“每卖一支,账上多欠银行两毛钱”。

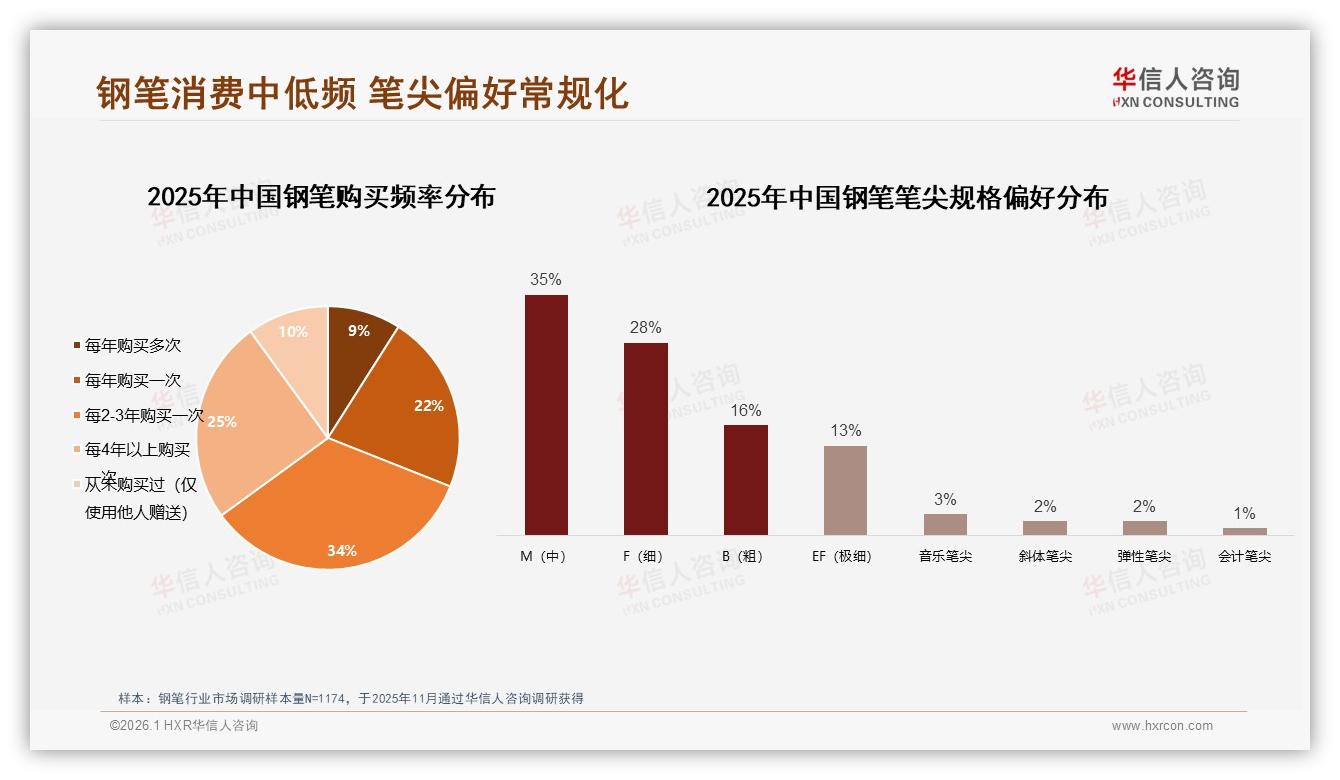

更尴尬的是,中端产品的“常规笔尖”已难讲出故事。报告里,M尖占35%、F尖占28%,两者相加超过六成,品牌想靠“特殊尖”做出溢价,却找不到足够人群——音乐尖、弹性尖合计不到5%。“不是工艺难,是教育成本太高。”老赵给经销商上课,要讲清楚“为什么一支14K弹性尖卖599元”得先普及“什么是铱粒、什么是笔舌”,而直播间留给他的时间只有30秒。

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

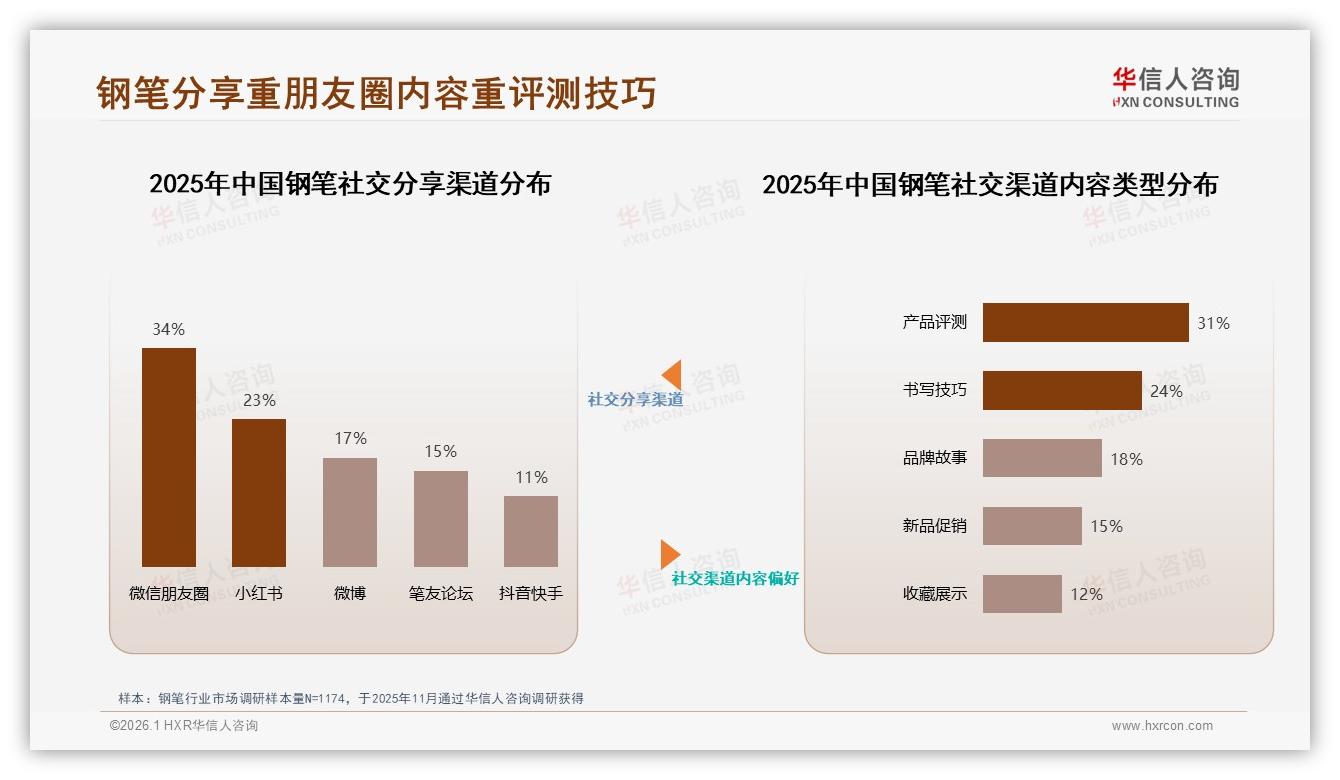

当“好用”被压成底线,“好看”就成了仅剩的溢价抓手。小红书钢笔测评话题下,点赞最高的一条笔记写着:“百乐78G+写起来也就那样,但牛油果色真的治愈。”配图是手帐拼拍,点赞4.8万。评论区里,“求链接”“蹲补货”此起彼伏,颜色成最大卖点。星墨随后推出“莫兰迪5色”,把同一支笔拆成5个SKU,搭配礼盒+墨囊,客单价从159元抬到189元,转化率反而提升11%。老赵感慨:“在100元带,颜色就是生产力。”

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

然而,单靠换色只能“续命”,无法“造血”。报告提醒,62%的消费者“一般或比较依赖促销”,一旦活动停,销量就“打回原形”。如何把一次性爆品做成可持续生意?华信人咨询在品牌方行动清单里给出两条路:一是“捆绑墨水套装”提升客单,二是“限量高端系列”拉高毛利。

第一条路,星墨已跑通。他们把50ml瓶装墨水原价39元、钢笔189元,组合成“书写套装”后定价218元,直播间“到手价199元”,比单买笔仅贵10元,却让用户感觉“占了便宜”。上线两周,套装订单占比38%,连带把墨水库存周转天数从90天压到30天。分析师指出:“用户心理账户里,墨水是‘耗材’,钢笔是‘耐用品’,捆绑后把两笔预算并在一起,客单价提升12%,毛利反而增加4个百分点。”

第二条路,是“向上探”做高溢价。报告显示,高端>417元销量虽只有2.6%,却贡献了38%的销售额,利润率是50-200元区间的2.7倍。老赵决定赌一把:与独立插画师合作,推出“山海经”限量系列,全球限量2025支,每支附编号与手绘徽章,定价688元。预售渠道放在京东而非抖音,“那里高端用户浓度更高”。结果开售3天售罄,黄牛把价格炒到900元,二手平台出现“高价收编号001”的帖子。老赵说:“高端线销量小,但一次成功就能把全年利润垫高,相当于给品牌买了份‘重疾险’。”

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

中端品牌想活下去,还得解决“复购率低”的顽疾。报告里,50-70%复购率仅占29%,90%以上高粘性用户只有17%。“钢笔不是口红,买一支能用好几年。”老赵把目光投向“墨水订阅”:用户买笔时加1元可购“全年墨水卡”,每月寄送5支彩色墨囊,连续12个月,到期自动续费39元。看似不起眼的“小订阅”,把复购间隔从“2-3年”缩短到“30天”,上线半年,已有1.2万用户绑定,续费率71%。“钢笔只是入口,墨水才是现金流。”老赵笑道。

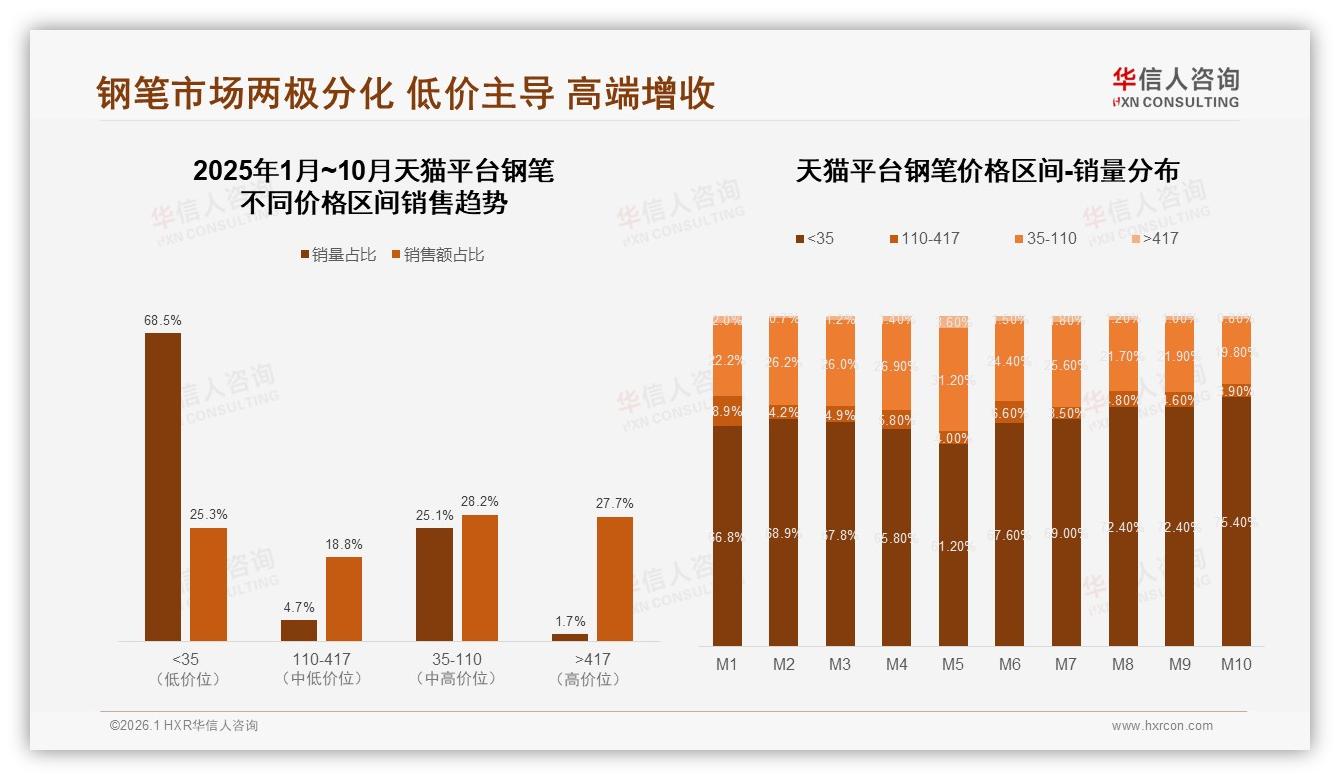

然而,价格战泥潭里,不是所有人都能上岸。报告显示,天猫平台<35元价位段销量占比从M1的66.8%一路飙升到M10的75.4%,中端35-110元区间被挤压到仅剩20%左右。一位给日本品牌做代工的深圳厂长透露:“去年我们接到9.9元钢笔订单,要求外观对标149元的产品,还要配墨囊。算下来,材料成本不能超过4.5元,笔尖用不锈钢卷制,笔杆用回收塑料,墨水连染料都不敢用足,怕堵笔。”他叹了口气,“这种订单不接,工厂空转;接了,品牌掉价。中端想守住品质,就得跟‘垃圾价’赛跑。”

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

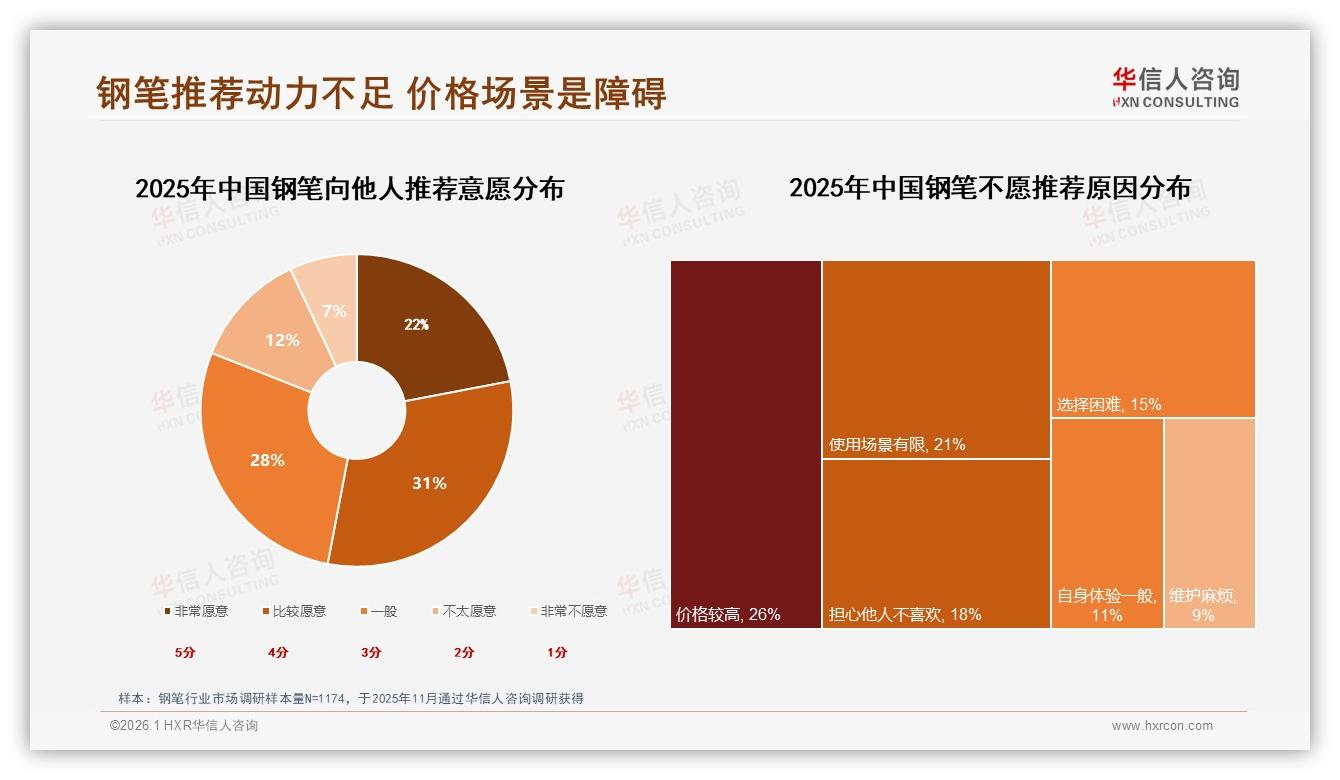

消费者端也陷入“选择困难”。报告里,15%的人不愿推荐钢笔给他人,原因是“怕对方嫌贵”“使用场景有限”。在上海读研究生的阿瓜说:“室友看我每天写钢笔,问多少钱,我说两百,她立刻回‘那我不如买iPad笔’。”钢笔在数码时代显得“反效率”,如何拓展场景成为关键。星墨把目标瞄向“手帐+练字”双圈层:与练字APP合作,推出21天打卡活动,用户每天上传钢笔字帖,完成即可领墨囊;同时在小红书发起21天字体变形记,KOL带队直播写字,话题浏览量破6000万。阿瓜就是活动参与者,“原来写字也能‘社交货币’,现在宿舍三个人跟我一起买了钢笔。”

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

数据来源:华信人咨询《2025年中国钢笔市场洞察报告》

渠道端也在重塑。京东>417元高端占比53.6%,抖音35-110元中低端占70.7%,平台“基因”决定人群。老赵把常规款放在抖音冲量,把高端限量留给京东做品牌,“一个打爆品,一个做利润”。直播之外,他悄悄布局线下“笔咖”——在购物中心开出20平米体验店,提供试写、刻字、墨水调色,客单价做到268元,比线上高42%。“线上看价格,线下看体验,把两端拉通,品牌才有腾挪空间。”

展望2026,华信人咨询在报告里给出预判:中端钢笔市场仍将“量大利薄”,但“套装+订阅+限量”三板斧有望把毛利率拉回25%以上;高端小众继续高溢价,国产品牌若能讲好“文化+设计”故事,有机会从2.6%销量里切下更大蛋糕;低价段则会加速“白牌化”,留给供应链极致优化的工厂。老赵把签名写在办公室白板上:“利润是打出来的,更是算出来的。”窗外,新一批“山海经”限量笔尖正在 CNC 机床上闪着微光,像一场关于书写尊严的反击。中端红海,也许正是下一片蓝海的入口——关键是谁先游到对岸。