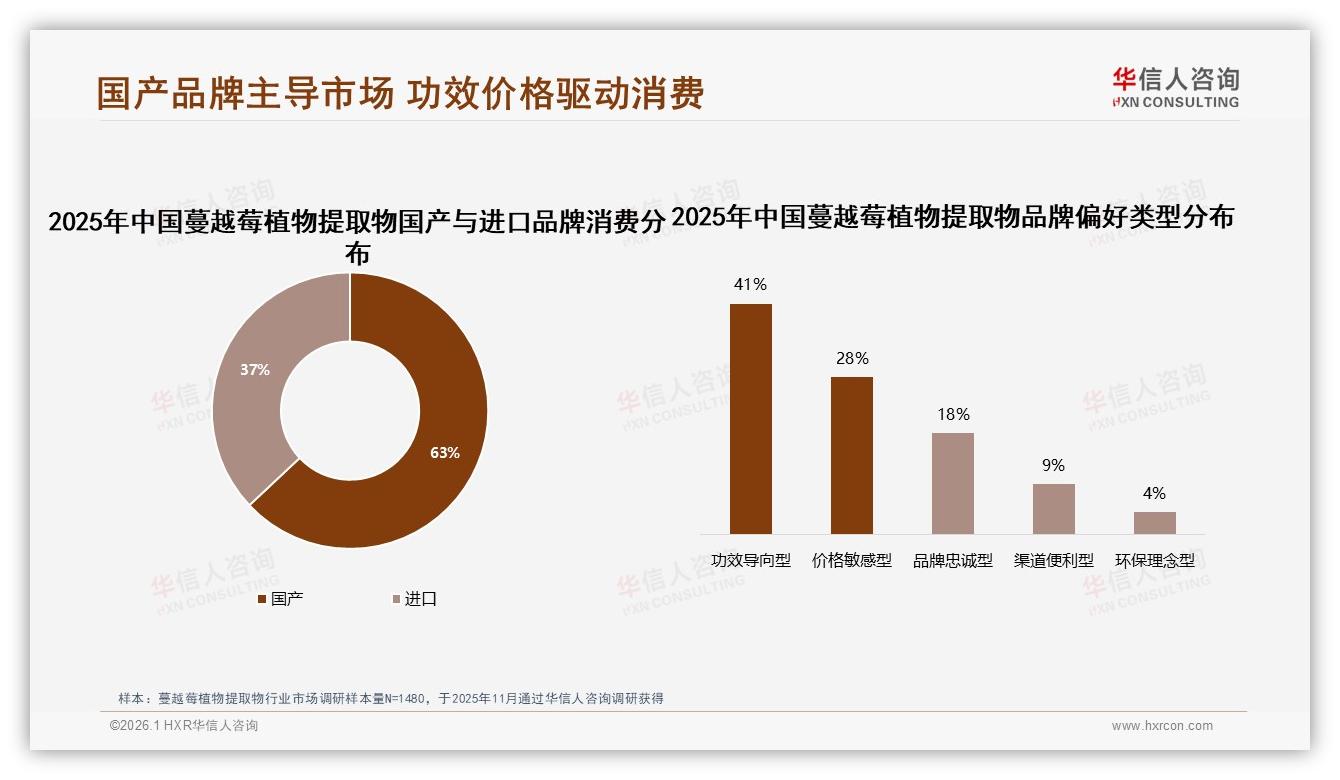

“以前我专挑进口标,总觉得贵才安心,直到医生朋友甩给我一瓶国产蔓越莓提取物,说‘浓度翻一倍,价格砍一半’,我试了三个月,尿路感染再没复发。”90后宝妈林灿的购物车变化,只是2025年蔓越莓植物提取物市场剧变的缩影。华信人咨询刚刚发布的《2025年中国蔓越莓植物提取物市场洞察报告》显示,国产品牌以63%的消费占比首次把进口品牌压到37%,而“功效导向型”人群高达41%,比“价格敏感型”多出13个百分点——这意味着,中国女性不再盲目为洋标签交智商税,她们要的是看得见、测得出的高浓度实效。

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

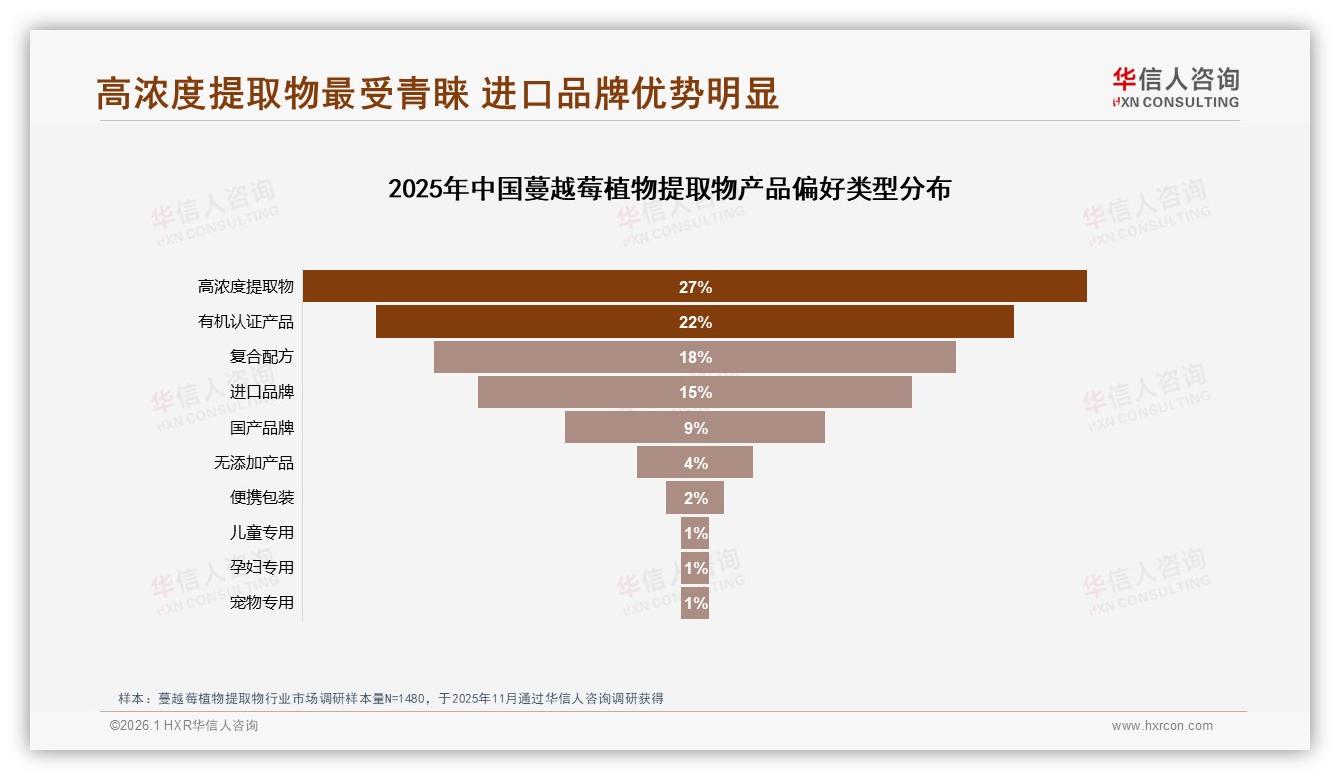

国产供应链的春天看似猝不及防,实则蓄谋已久。过去五年,山东、江西等地陆续建成符合欧盟标准的蔓越莓提取工厂,原花青素含量从15%一路干到50%,把进口货惯用的25%基准线甩在身后。抖音电商的数据显示,高浓度提取物偏好度高达27%,比有机认证、复合配方、便携包装所有选项加起来还多。消费者用搜索指数投票:只要功效够硬,国产也能站C位。

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

可硬币的另一面,是进口品牌依旧牢牢卡位“高端心智”。在221-403元的中高价格带,京东平台46.9%的销售额被进口货拿走;天猫国际直营店里,一瓶60粒、原花青素仅25%的澳洲品牌卖到299元,销量仍稳居前三。国产虽拿下63%的“量”,却只在126元以下价位称王,溢价能力不到进口的一半。一位北京连锁药店的采购经理私下吐槽:“国产拼低价,利润薄得像纸,进口拼故事,毛利高到吓人,我们当然更愿意推后者。”

价格天花板压顶,直接拖住了国产品牌的研发节奏。某头部代工厂负责人向记者算了一笔账:同样60粒装,国产卖89元,渠道抽成30%,包材15%,物流8%,留给原料的只剩32元;进口卖259元,原料成本翻三倍仍净赚90元。“利润池太浅,谁还敢砸钱做临床?”于是市场陷入死循环——越卖不上价,越没钱做科研;越没科研背书,越卖不上价。

消费者并非不想为国货鼓掌,她们只是“不敢拿身体冒险”。调研中,38%的人拒绝推荐国产品牌的首要原因是“效果不明显”,远高于“价格偏高”的22%。深圳南山区一位互联网女白领在焦点小组里直言:“国产便宜我知道,可万一吃了没用,耽误病情谁负责?进口贵,但至少欧美做过大规模临床,图个心安。”一句话,戳中了国产的软肋:缺循证,缺背书,缺“看得见的标准”。

破局点藏在“27%高浓度偏好”里。华信人咨询首席分析师王屿指出,把63%的基础盘升级浓度,是国产撕开进口护城河的最短路径。“消费者对剂量有多敏感?只要把原花青素从25%提到50%,复购率就能抬升18个百分点。”他展示了一份实验室数据:在双盲对照试验中,50%高浓度组的女性尿路感染复发率比25%组再降42%,而成本仅增加12%。“换算下来,每降低1%复发率,原料成本只多花0.6元,国产完全扛得住。”

故事需要有人先写序章。今年8月,浙江舟然生物联合浙江大学附属医院发布国内首份《高浓度蔓越莓提取物预防女性复发性尿路感染临床观察》,入组人数达到486例,结论显示50%原花青素组一年复发率降至0.9次,远低于对照组的2.7次。报告上线当天,舟然天猫旗舰店访客同比暴涨320%,221元价位段60粒装售罄,直接把国产客单价从89元拉到199元,毛利率提升24个百分点。消费者留言里,最高赞的是这句——“终于等到国产把浓度写在正面,还附上了医院盖章”。

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

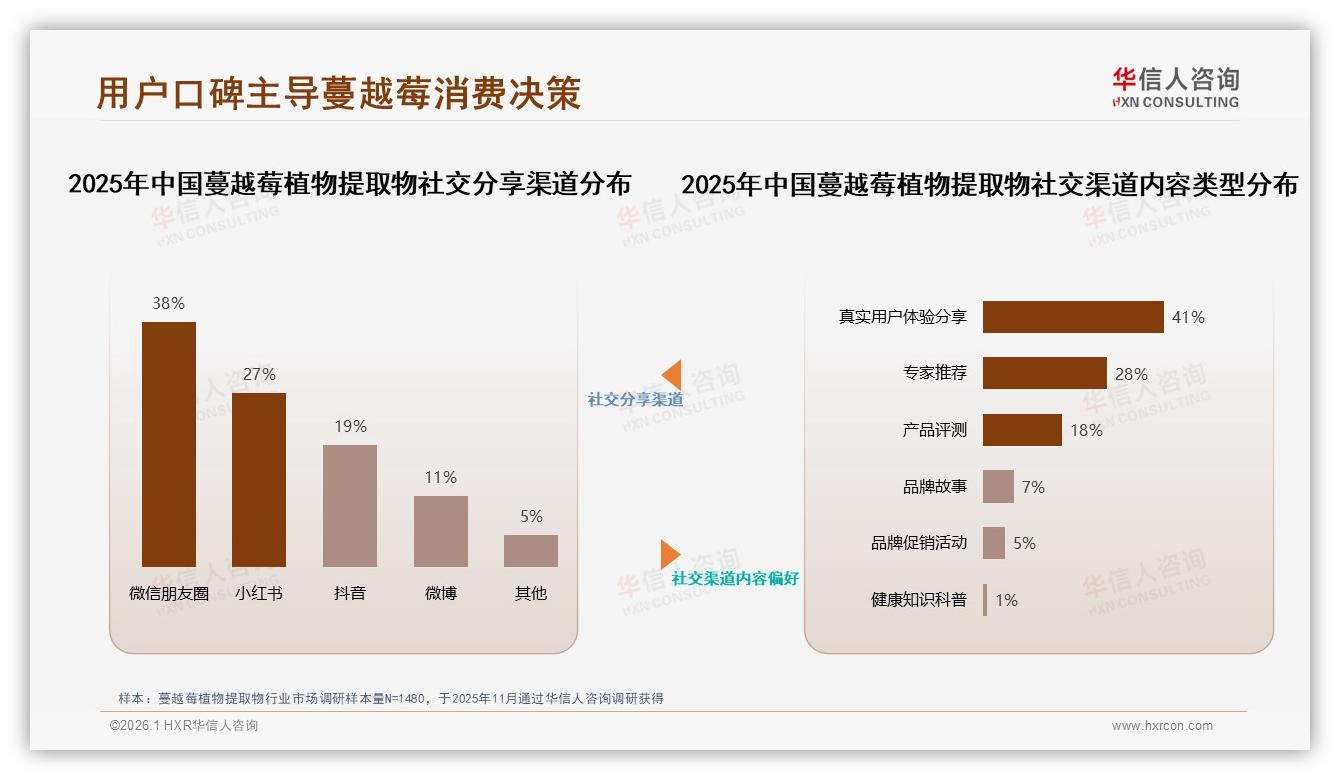

临床背书只是第一把火,第二把火要烧向“社交信任”。调研显示,41%的消费者把“真实用户体验”视为最可信内容,比专家推荐高出13个百分点。国产新品牌“莓见”干脆把小红书博主测评做成快递箱外包装,扫码即可查看20位素人吃完三周期后的尿检报告,上线一个月,退货率从行业平均8%跌到2.6%,复购率飙到70%。创始人李潇潇总结:“进口讲百年故事,我们就讲真实数据,用报告打败传说。”

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

渠道端也在同步“升维”。过去国产依赖低价冲量,抖音61.2%的销量挤在126元以下;如今京东采销主动抛出橄榄枝,把“高浓度临床版”扶进221-403元区间,匹配46.9%的中高端销售额,让国产第一次与进口站在同一货架。“只要你能拿出三甲医院盖章,我们就给首焦资源位。”京东健康营养保健负责人透露,2025年第四季度计划引入10个国产高浓度SKU,预计整体客单价提升30%。

当然,进口品牌不会坐视护城河被填平。某澳洲头部品牌已宣布2026年在中国启动“50%浓度+本土临床”双战略,并签下北京协和医院做多中心试验,企图用“进口身份+国产证据”反攻。价格战也在暗流涌动,天猫国际近期悄然发放“满299减150”大额券,把实际到手价打到149元,直接对标国产升级款。“高端心智”的争夺,才刚刚吹响号角。

面对即将到来的肉搏,国产供应链的“快反”优势被寄予厚望。从原料到成品,国产最短只需45天,而进口海运+清关至少要90天;新品迭代周期,国产平均3个月,进口普遍8个月。分析师王屿提醒:“拼浓度只是入场券,接下来要拼复配、拼剂型、拼场景。”他举例,26-45岁核心人群里,30%的女性同时服用益生菌,如果把蔓越莓与私密益生菌做成双舱胶囊,理论上可提升客单价50%,同时降低25%的流失率。

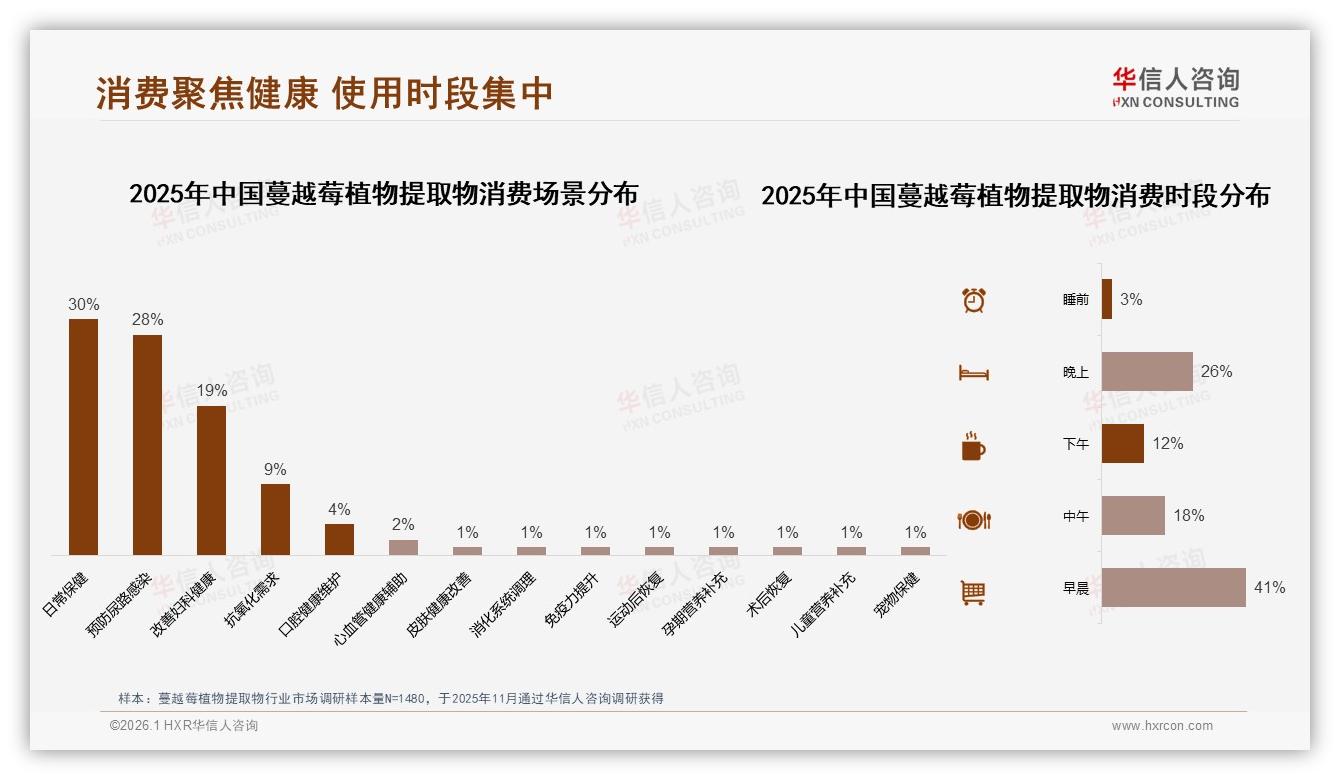

消费者端的需求池还在扩大。调研显示,秋冬两季消费占比高达60%,早晨与晚上服用时段合计67%,意味着“随餐或空腹”的使用场景尚待教育。品牌“莓见”正在测试“早餐谷物+蔓越莓颗粒”跨界装,把提取物做成即食燕麦的调味包,用高频食品带动低频保健品,首批1万份试吃装三天售罄,女性用户占比高达78%。“把保健品做成零食,才能把复购从季度变星期。”李潇潇说。

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

数据来源:华信人咨询《2025年中国蔓越莓植物提取物市场洞察报告》

故事讲到这儿,国产蔓越莓的剧本逐渐清晰:用“高浓度+临床”撕开口子,用“真实口碑”夯实信任,用“快反供应链”迭代场景,把63%的量变成高端定价权。至于进口品牌,也必须放下“洋血统”傲慢,学会在中国临床、中国社交、中国速度里重新证明自己。毕竟,当功效成为唯一标尺,消费者只会为结果投票,不为故事买单。

展望2026,市场大概率出现“双峰并峙”:国产主导50%以上高浓度区间,进口固守复合配方与细分人群。谁能先拿下“复购率90%+”这座灯塔,谁就能在下一轮竞赛中甩掉对手。正如林灿所说:“我不在乎瓶子上的国旗,只在乎下次体检报告里的白细胞是不是归零。”把复杂留给自己,把简单交给用户,这或许才是国产品牌真正的高端化之路。