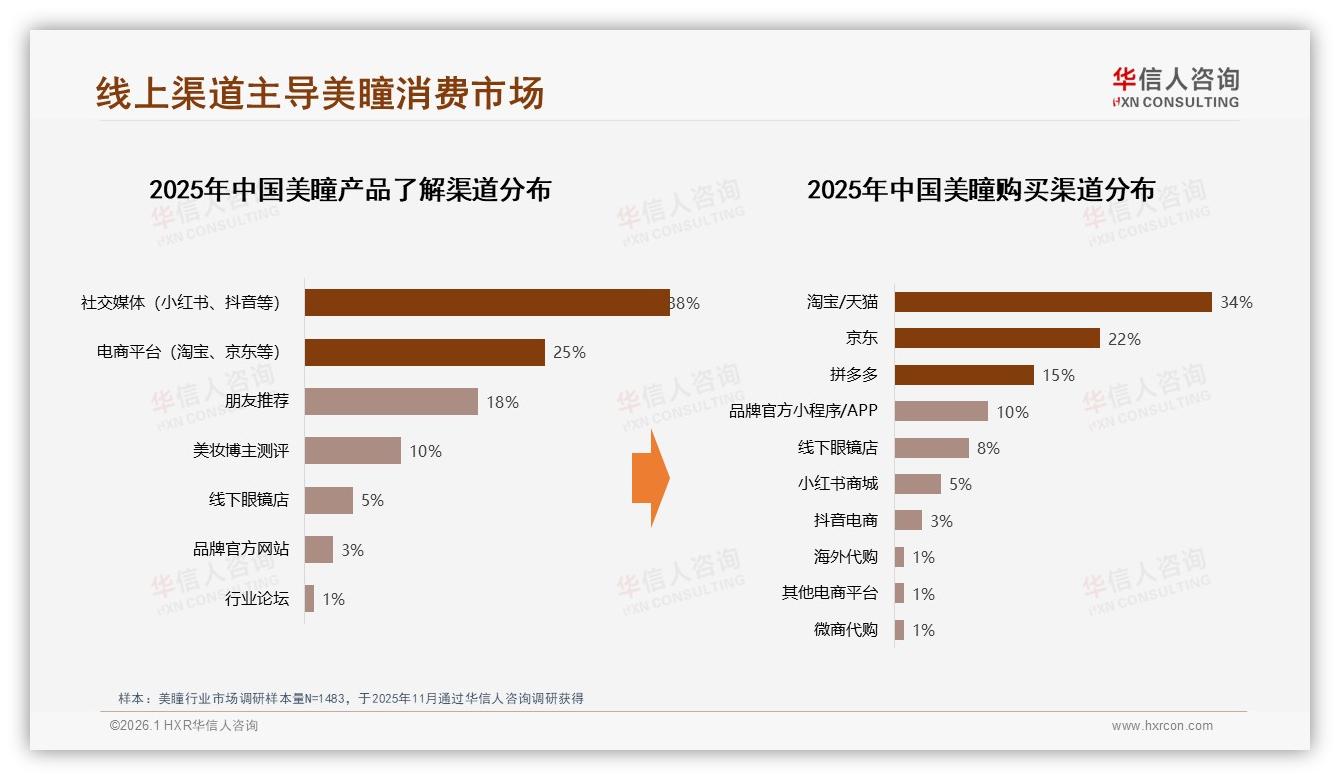

“昨晚11点,我蹲在小红书直播间,主播一戴上那款‘雾棕’日抛,弹幕瞬间刷屏‘链接!’,我秒点购物车,三分钟完成下单。”——这是25岁的新媒体人林灿每晚的“仪式”,也是2025年中国7100万美瞳消费者的缩影。华信人咨询最新发布的《2025年中国美瞳市场洞察报告》显示,71%的成交发生在电商平台,其中淘宝/天猫独占34%,抖音悄悄逼近22%,而曾经3C起家的京东,只分到15%,更残酷的是,京东1-10月累计销售额仅1.4亿元,连抖音的零头都够不着。流量像潮水,平台如礁石,谁在涨潮时裸泳,数据一目了然。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

机会:线上流量充沛,日抛“小单价”撬动高频复购

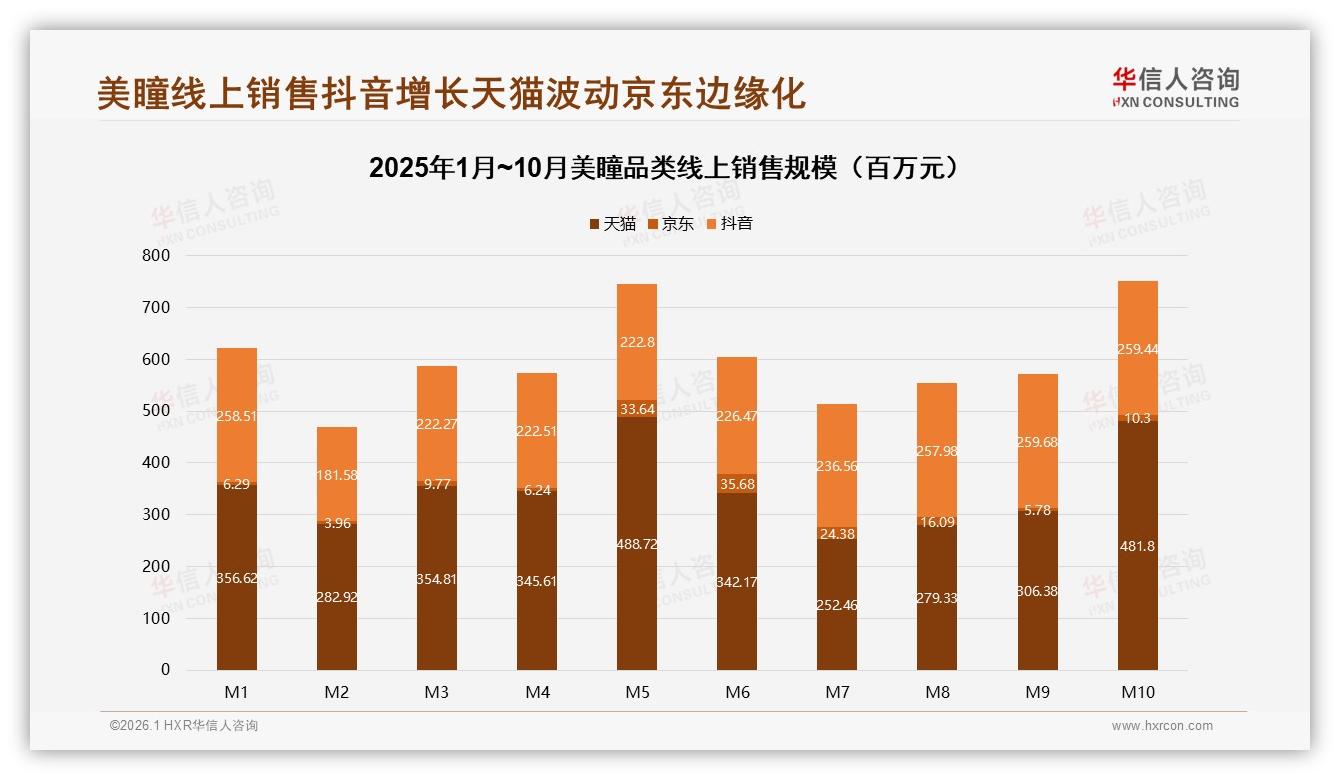

“10-20元/片就能让眼神自带滤镜”,价格带天然适配冲动消费。报告里,日抛规格占比38%,领先月抛9个百分点;42%的人单次花费50-100元,等于两杯奶茶钱,就能换来一周“眼神杀”。低价+高频,让美瞳成为抖音直播间里“最丝滑”的转化单品。2025年1-10月,抖音销售额23.1亿元,同比几乎翻倍,月销稳定在2.2-2.6亿元,与天猫的2.3-2.6亿元并驾齐驱。流量红利肉眼可见,品牌只需把SKU拆成10片装、30片装,就能在算法里跑出新链接,不断触达“善变”的18-35岁女性——她们占核心客群的74%,且78%坚持“我的眼珠子我做主”,外部安利很难左右决策。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

挑战:平台规则一日三变,投流成本“吃掉”毛利

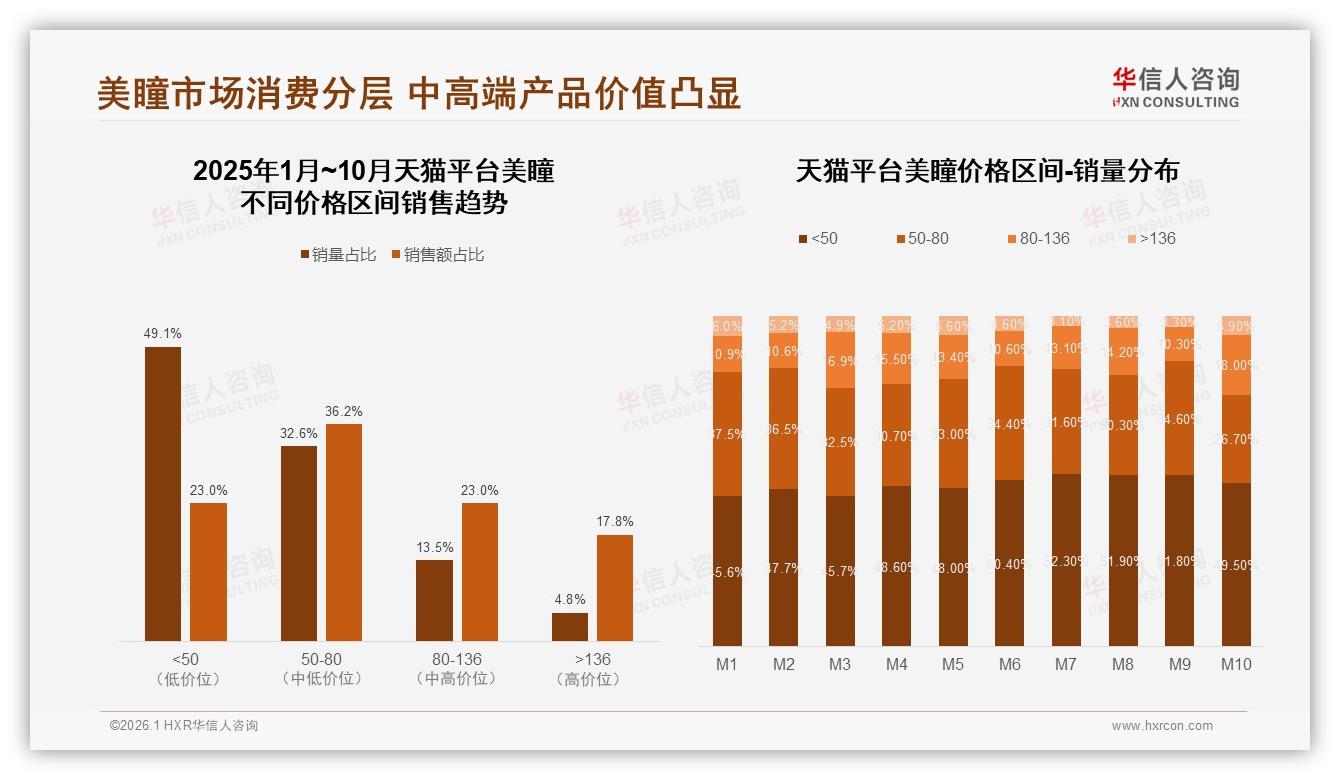

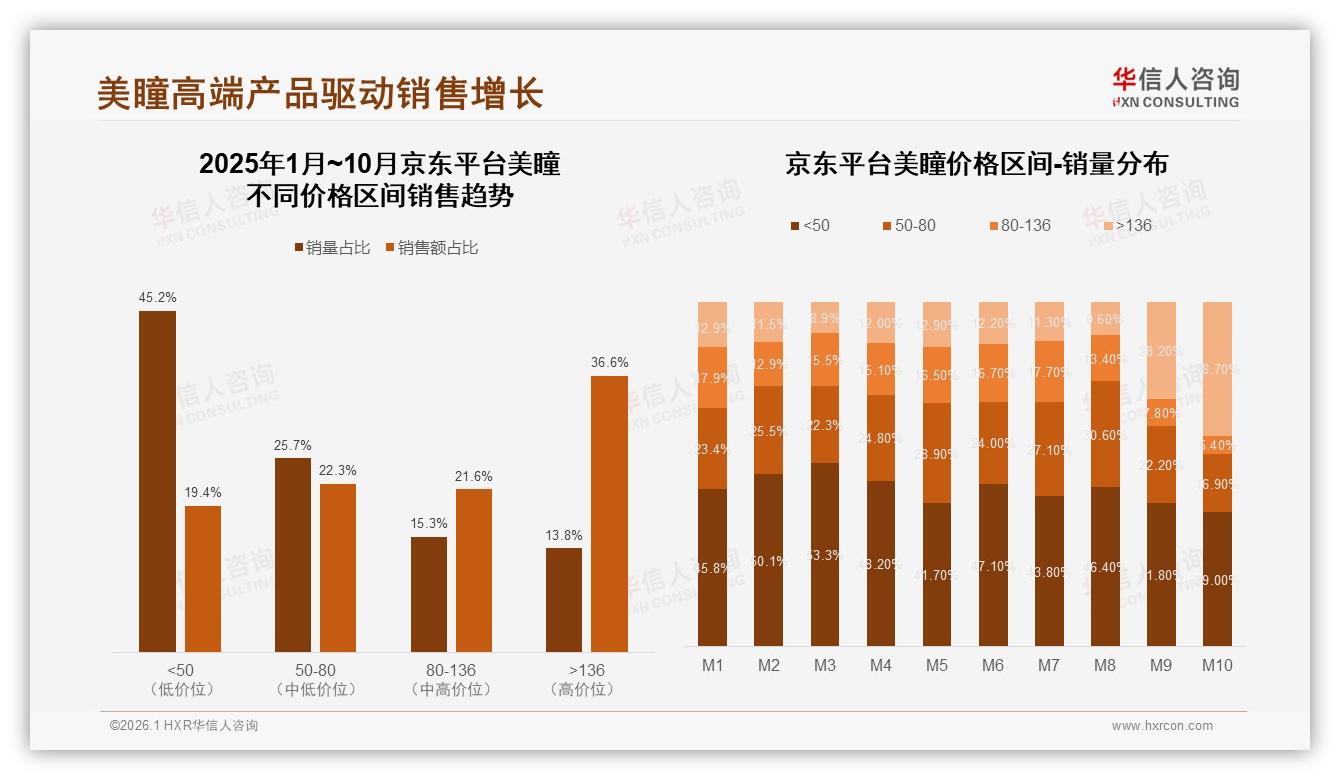

“去年DOU+投1块还能赚3块,今年只能赚1块2。”一位年销8000万的品牌电商负责人向分析师吐槽。抖音流量去中心化,直播间“秒榜”机制让ROI像过山车;天猫则把大促节奏拆成“月月有小促”,美瞳类目又被划入医疗械字号,广告素材一不小心就“擦边”下架。更尴尬的是京东,平台想打“高端医疗器械”心智,可美瞳消费者不吃这一套:>136元的高价区间,京东占比36.6%,销量却只有13.8%,卖得贵却卖不动,库存周转天数高达98天,远高于天猫的45天。边缘化,成了京东不可言说的痛。

痛点:低价漩涡里,品牌“高端化”寸步难行

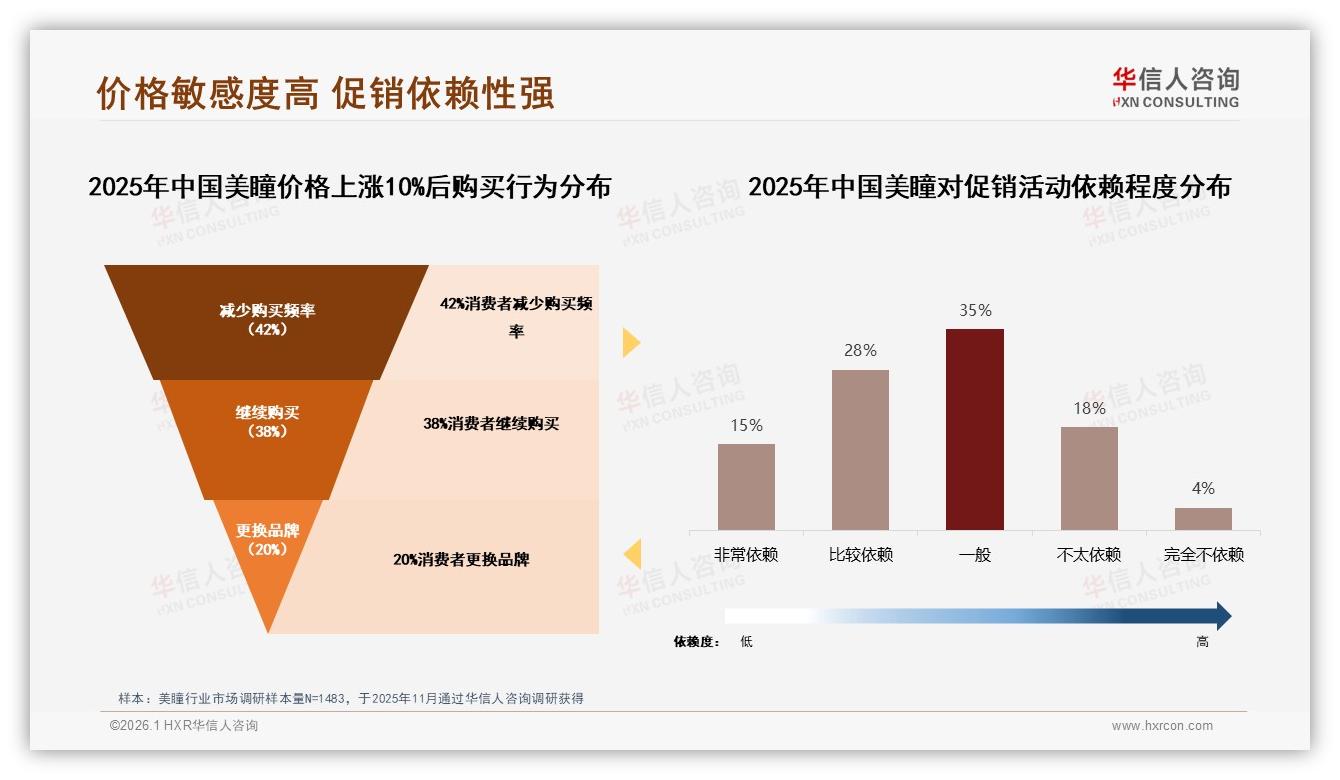

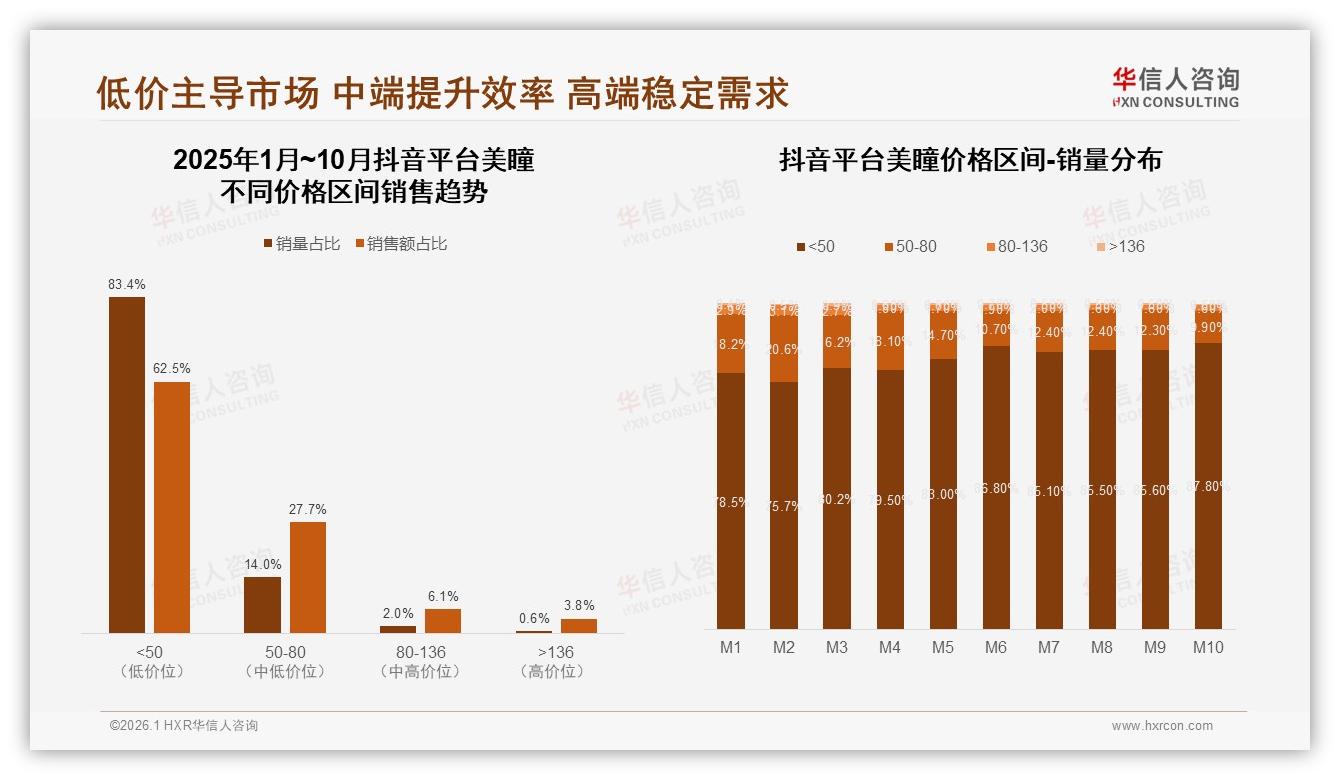

报告拉了一条价格曲线:全网<50元价位销量占比从1月的63.7%一路飙升到8月的72.6%,销售额却只贡献38.4%。“平价”像万有引力,把品牌往深渊里拽。国产头部A品牌曾尝试推出“硅水凝胶+抗UV”旗舰款,定价218元/30片,结果三个月只卖出2万盒,评论区清一色“太贵,等降价”。价格敏感型用户占28%,促销依赖度高达43%,只要涨价10%,42%的人立刻“减少购买”。高端化故事讲不动,利润被日抛的“快消”属性锁死,品牌陷入“不促不销”的死循环。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

破局:抖音自播+天猫旗舰“双轮”,把71%电商成交吃干抹净

分析师指出,未来18个月,美瞳品牌若想守住ROI,必须学会“两条腿走路”:一条腿在抖音做“日抛内容”,一条腿在天猫做“月抛会员”。具体拆解:

1. 抖音——日抛型内容,24小时“种草-拔草”闭环

“雾棕、奶咖、冷月灰,名字必须带氛围感,直播间背景换成奶油色,15秒上眼对比,30秒口播含水透氧量,1分钟发券倒计时。”报告里,社交内容信任度最高的是美妆垂直博主(35%)和素人真实分享(28%)。品牌把SKU拆成单盒10片,定价59元,用“买二送一”做钩子,主播真人试戴,实时弹窗“优惠券仅剩37张”,把用户瞬间拉进冲动区。数据印证:抖音低价<50元区间销量占比83.4%,但50-80元区间以14%销量贡献27.7%销售额,毛利率反而更高。品牌可用“低价款引流+中价款盈利”的组合拳,把ROI稳在1∶3以上。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

2. 天猫——月抛型会员,把复购率做到80%+

天猫的优势是“搜索+会员”双蓄水。报告里,天猫50-80元中价位销量占32.6%,却贡献36.2%销售额,正是利润“甜蜜区”。品牌可把月抛、半年抛做成“订阅制”,第2个月自动发货减10元,搭配“积分兑护眼液”把会员牢牢摁在私域。国产头部B品牌跑通模型:旗舰店月销1200万,会员复购率78%,客单价从92元提升到136元,核心秘诀就是“第二盒半价+生日月盲盒”,让女性用户“买了还想买”。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

3. 京东——战略性收缩,转做“医疗背书”高端线

既然京东用户肯为>136元产品买单,品牌就把硅水凝胶、散光定制、抗UV这些“硬核参数”搬上京东小魔方,联手眼科医生做直播,把“医疗器械许可证”打在公屏上,目标人群从“美妆党”转向“护眼党”,放弃冲量,专注做溢价。某进口品牌C在京东把“日抛30片”定价268元,搭配“买就赠蒸汽眼罩”,月销仍稳定在3000件,毛利比天猫高出22个百分点,证明“高端+专业”在京东依旧跑得通。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

展望:2026,美瞳进入“微生态”竞争时代

当71%电商成交被三大平台瓜分完毕,下一个赛点将藏在“微生态”里:

- 产品端:日抛+精华保湿+防蓝光,把隐形眼镜做成“眼部面膜”;

- 内容端:素人真实分享权重继续上升,品牌需要“养成系”用户,把买家秀做成短视频素材库;

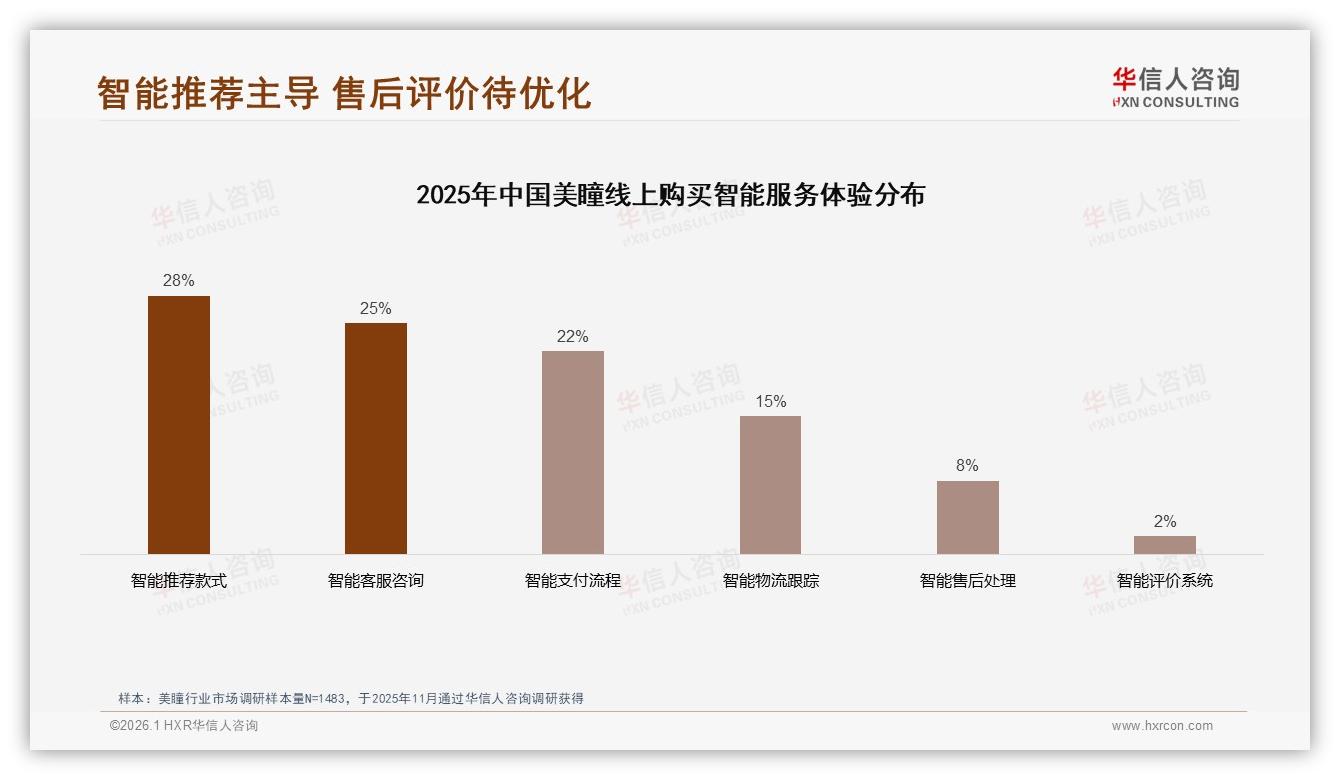

- 服务端:AI智能推荐款式占比28%,但智能售后只有8%,谁能把“售后咨询”做成“护眼陪伴”,谁就能锁定下一波复购。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

正如报告结语所言:“未来的美瞳战场,不在价格,而在信任;不在流量,而在留量。”当平台红利见顶,品牌唯一能掌控的,是那一枚0.1毫米厚的镜片背后,消费者对“安全+好看+舒服”的永恒贪心。谁先读懂71%电商成交里的微表情,谁就能让“眼神经济”再狂飙五年。