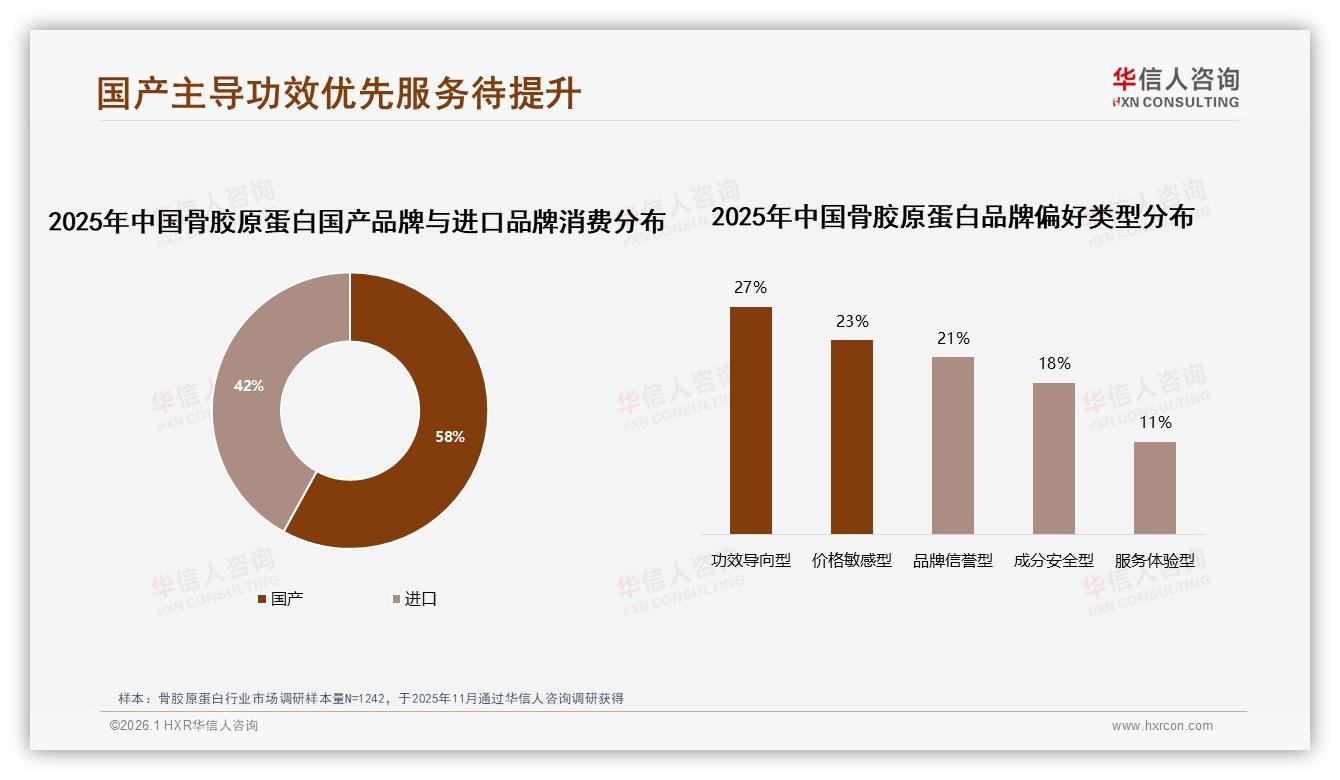

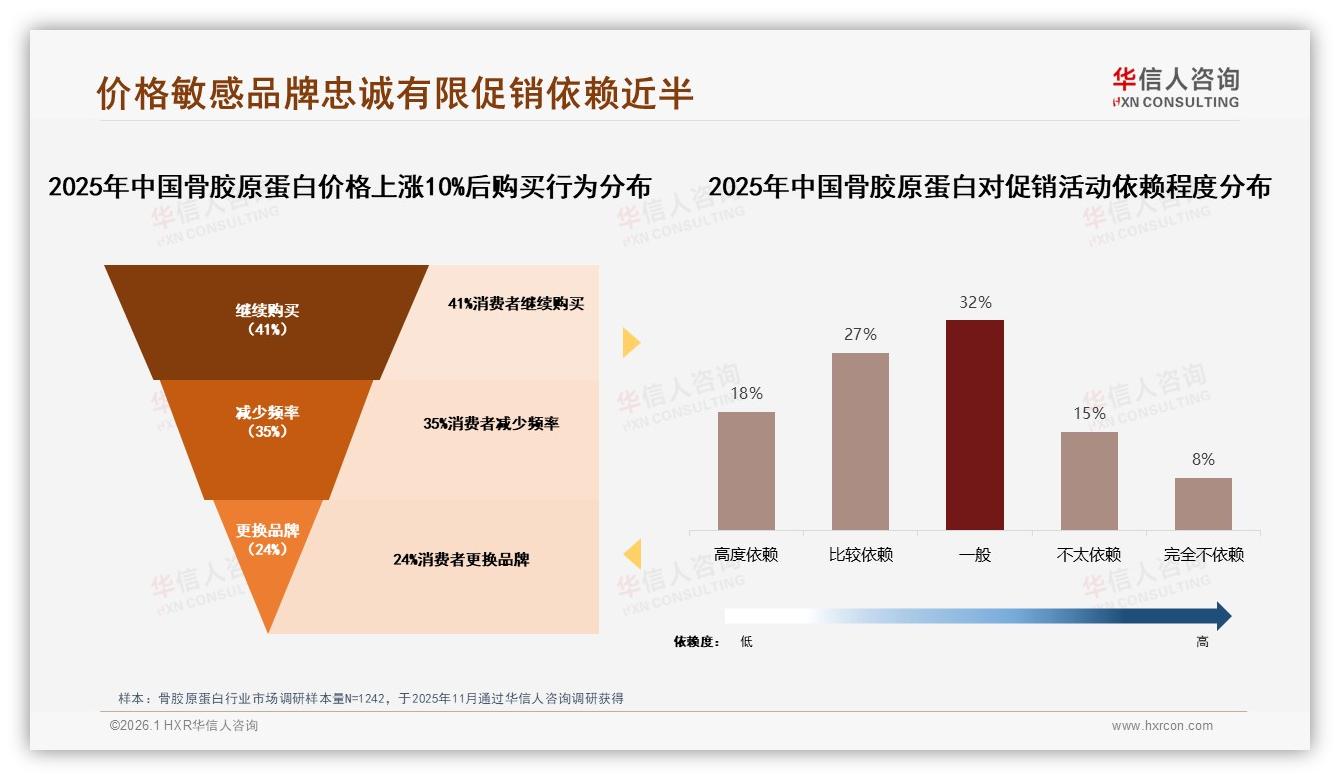

“以前买一盒要168,吃俩月就没了,钱包先扛不住。”——29岁的临沂宝妈周茜在闺蜜群里一句话,炸出一串“+1”。她们都曾被直播间里“25岁+女生就要补胶原”的口号种草,却都在续购时卡在同一个坎:价格。华信人咨询最新发布的《2025年中国骨胶原蛋白市场洞察报告》显示,像周茜这样“对价格高度敏感”的消费者占到27%,而只要涨价10%,就有24%的人立刻“移情别恋”。数字冷冰冰,却精准描摹出无数普通人“想变美又怕变穷”的纠结心态。

数据来源:华信人咨询《2025年中国骨胶原蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国骨胶原蛋白市场洞察报告》

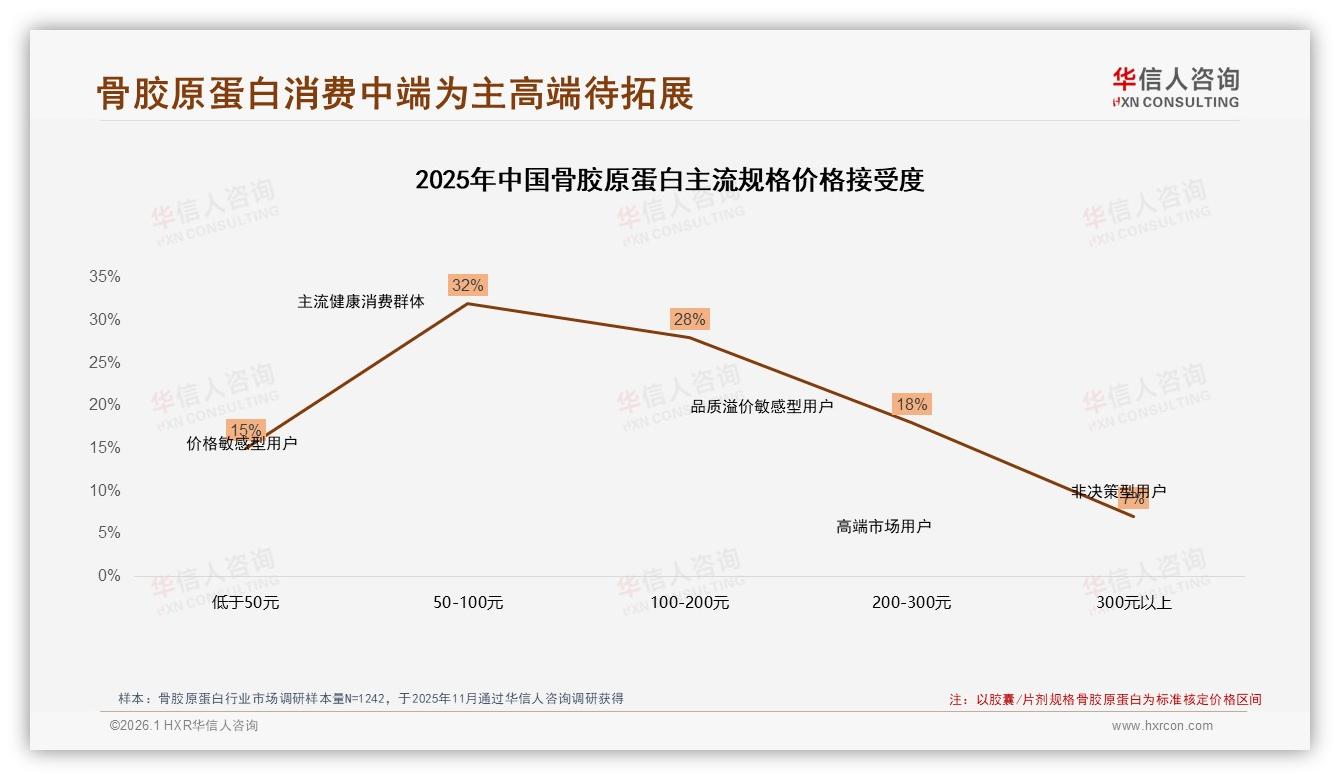

机会藏在纠结里。过去三年,骨胶原蛋白从“小众轻奢”变成“口服美容标配”,抖音话题播放量破120亿次,但渗透率在一二线城市也只摸到35%,下沉市场更不足15%。当“她经济”遇见“省钱潮”,平价赛道反而成为最大洼地。报告里另一个数据极具安慰性:32%的人把心理价位锚定在50-100元/盒,只要落在这个区间,他们就愿意“先吃为敬”。这意味着,谁能把单价打下来,谁就能撬动一块千亿级增量蛋糕。

数据来源:华信人咨询《2025年中国骨胶原蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国骨胶原蛋白市场洞察报告》

然而,降价不是想降就能降。2024年底开始,进口鱼皮胶原原料报价一路飙升,短短半年上涨18%,包装、物流、直播投流成本也在水涨船高。某头部品牌电商负责人在访谈中倒苦水:“我们曾尝试直接降价20%,结果季度毛利率从46%跌到27%,股价两天蒸发15亿。”价格、品质、利润,仿佛成为不可能三角。更尴尬的是,消费者对“便宜”并不买账——报告调研发现,同一时间段内,降价品牌的市场份额仅提升1.3%,而“功效质疑”的负面评论却增加42%。“便宜没好货”的刻板印象,像一道无形的墙,把品牌挡在信任之外。

数据来源:华信人咨询《2025年中国骨胶原蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国骨胶原蛋白市场洞察报告》

痛点明晃晃:用户要“长期吃得起”,品牌要“长期赚得到”。于是,一批“新玩家”把脑筋动到了商业模式上。山东的初创企业“胶原盒子”率先推出“订阅制省钱包”——一次性订购6袋,每袋30小包,日均成本被摊到3元,比一杯奶茶还便宜;同时用工厂直播镜头对准原料投料、酶解、喷雾干燥全链路,让消费者眼见为实。上线仅60天,其抖音小店在下沉市场的销量占比就从19%冲到53%,复购率提高18个百分点。创始人李骁透露:“我们把省下来的渠道费直接补贴给用户,同时用直播溯源解决信任,毛利还能维持在38%。”

这套打法迅速被复制。老牌国货“双塔”把115-269元经典款改成“季度卡”,附赠智能分装盒,提醒用户每天打卡;跨境品牌“Vida Glow”则联合阿里健康推出“医保商城分期购”,三期免息把客单价心理门槛降到33元。报告预测,2026年订阅制、分期付等柔性支付手段将覆盖40%以上订单,带动下沉市场销量再增40%。

但故事并未结束。价格敏感型用户虽然“识相”,却也“识货”。调研中,28%的人把“发现更有效的产品”列为更换品牌头号理由。换言之,平价只是入场券,功效才是长期通行证。胶原盒子为此自建小型“消费者体验官”社群,每两周收集皮肤水分、关节舒适度等自评数据,三个月内迭代出添加玻尿酸的二代配方;双塔则与江南大学共建“胶原+钙”协同实验,计划年底拿出临床报告。分析师指出:“当人均日单价打到3元后,下一轮竞争将回归科研与成分,谁能在平价里做出‘肉眼可见’的效果,谁就能把24%的‘摇摆人’真正留住。”

展望2026,骨胶原蛋白市场大概率会出现“哑铃型”格局:一头是日均3-5元的平价订阅款,承担渗透率使命;另一头是558元以上的高纯度、高附加值旗舰,负责品牌溢价与科研形象。中间层则可能被压缩,迫使品牌做出选择。对于仍在观望的后来者,报告给出的建议残酷而直接:要么在平价里做到极致性价比,要么在高端里拿出无法替代的技术证据,试图“两边通吃”的时代已经结束。

周茜最近又下单了——不是一盒,而是半年卡。她在群里晒出打卡表:“每天3块钱,皮肤没干到起皮,膝盖下楼也不咔咔响,比办健身卡划算。”屏幕那端,品牌方松了口气:价格敏感型用户并非“抠门”,她们只是需要一把说服自己的“价值标尺”。当这把标尺被订阅制、溯源直播、成分升级共同校准,27%的数字就不再是“利润杀手”,而是“增量发动机”。下一个千亿赛道的门票,正被日均3元的“小透明”悄悄改写规则。