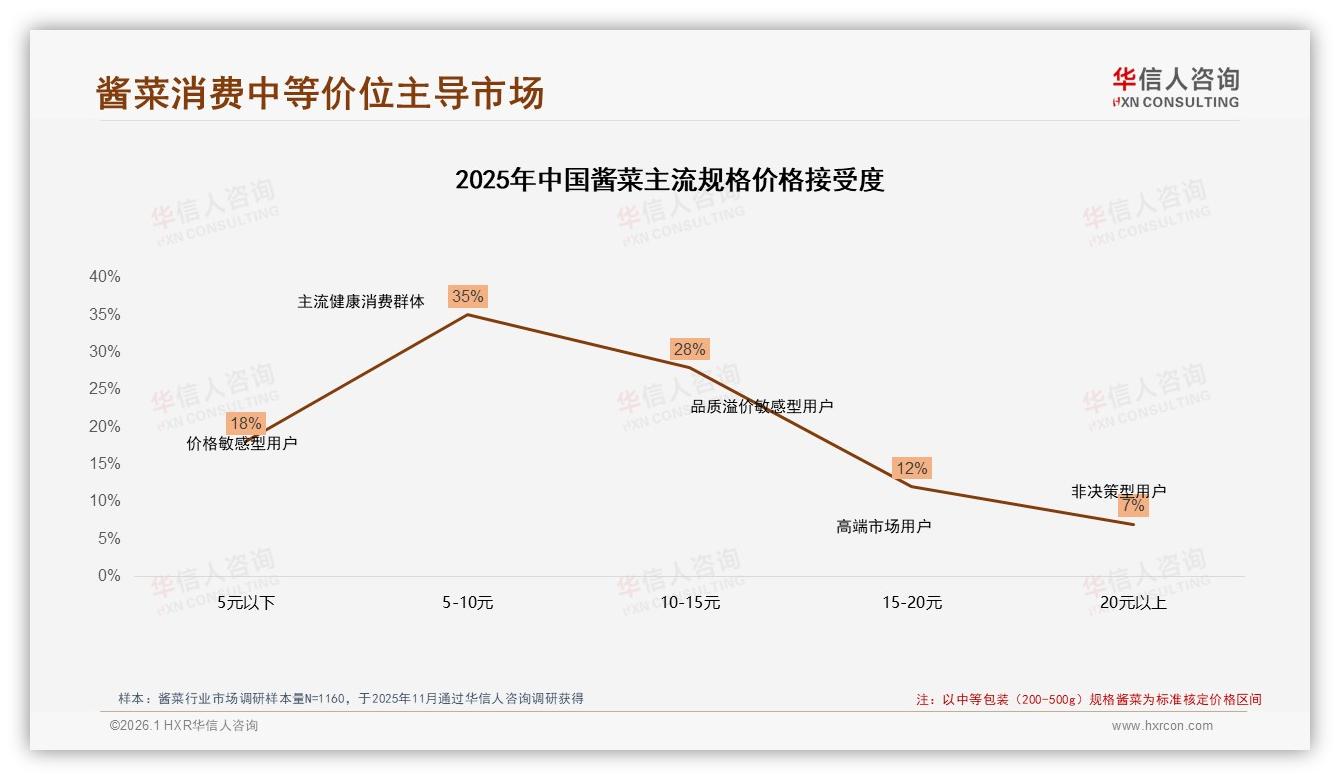

“榨菜都快吃不起了!”北京通州某社区便利店的货架前,36岁的李薇攥着两包200g乌江榨菜反复比价,最后还是把其中一包放回货架,“去年一包4.9元,现在5.5元,别小看这六毛钱,一家三口每顿都得开一包,一个月就是十八块,够我娃买两本练习册。”李薇的吐槽并非孤例。华信人咨询最新发布的《2025年中国酱菜市场洞察报告》显示,63%的消费者只愿为200-500g标准规格的酱菜支付5-15元,其中35%的人心理底线更是卡在10元以内。价格,依旧是决定购买与否的“生死线”。

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

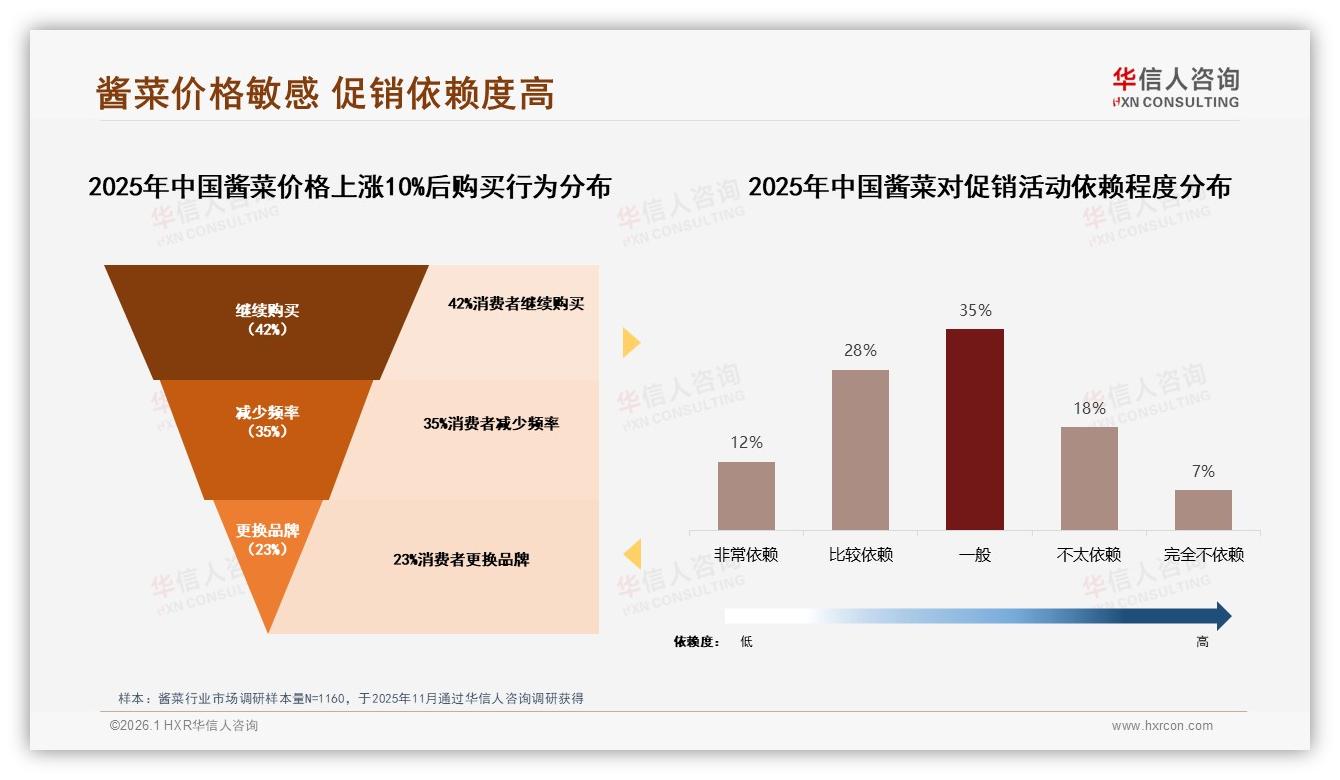

然而,这条“生死线”正被成本一点点吞噬。2025年1-10月,国内酱菜主要原料青菜头收购价同比上涨14%,玻璃瓶盖、食用盐、物流费用轮番上涨,多家品牌悄悄把终端价提高8%-12%。结果立竿见影:一旦终端价上浮10%,只有42%的顾客愿意“不离不弃”,35%选择少买,23%干脆转投竞品。换句话说,每涨一次价,品牌就要眼睁睁看着近六成用户流失。

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

“酱菜不是奶茶,消费者没有‘越贵越香’的心理。”华信人咨询资深分析师王珂在客户内部分享会上直言,“它属于‘口粮型’佐餐,涨价带来的心理落差会被无限放大。”更棘手的是,40%的买家对促销已形成路径依赖——12%的人“无促不买”,28%“有促才多买”。一旦价格上调又缺乏买赠,销量往往呈断崖式下跌。

(价格上涨后购买行为和对促销活动依赖程度.jpg)

夹在成本与忠诚缝隙里的品牌,如何既保住利润又不吓跑“李薇们”?答案藏在“隐形升级+会员锁客”的组合拳里。

第一步,用“加量不加价”抚平心理落差。报告数据显示,200-500g中规格占整体销量35%,是绝对的“黄金容量”。某苏北区域品牌“小脆棒”率先试水:把原有200g榨菜丝升级为220g,零售标价维持5.9元不变,包装侧面印上“贴心加量20g”蓝色爆炸贴。结果三个月后台账出炉:同店销量提升18%,而生产成本仅增加不到4%,毛利反而因规模采购下降1.7个百分点,但换来了用户“占便宜”的愉悦感。李薇就是在这波升级中重新“回流”的顾客,“感觉厂家厚道,那就继续买呗,反正也得吃。”

第二步,把42%的价格容忍型用户沉淀为“年卡会员”。既然他们愿意在涨价后依旧购买,就说明对品牌已有基础信任,关键是如何把“信任”变“黏性”。山东某泡菜品牌“鲜伴”推出“9.9元月卡”,购买即可享全年厂价基础上再减5%,并赠送积分商城——每消费1元积1分,100分抵1元,可换购新品或玻璃密封罐。上线四个月,会员复购率由50%拉升到78%,积分兑换率42%,相当于把潜在流失人群提前“圈”进私域。更重要的是,当2025年8月该品牌因白菜成本上涨再次提价6%时,会员区销量仅下滑3%,而非会员区则下跌21%,缓冲效应显著。

如果说“加量”解决的是当下心理博弈,“会员”则把未来可能的涨价风险平滑到全年,形成“淡季锁定、旺季释放”的蓄水池。王珂提醒:“千万别把会员当简单折扣,要把积分做成游戏,把兑换做成内容。”他展示了一组对比:同样标价29.9元的“网红泡菜锅套餐”,A品牌详情页只写“包邮到家”,B品牌却写“买就返300积分,再送抖音同款料理视频”。结果B品牌转化率高出A品牌近一倍,“消费者要的不是便宜,而是‘占便宜+被种草’的双重爽点。”

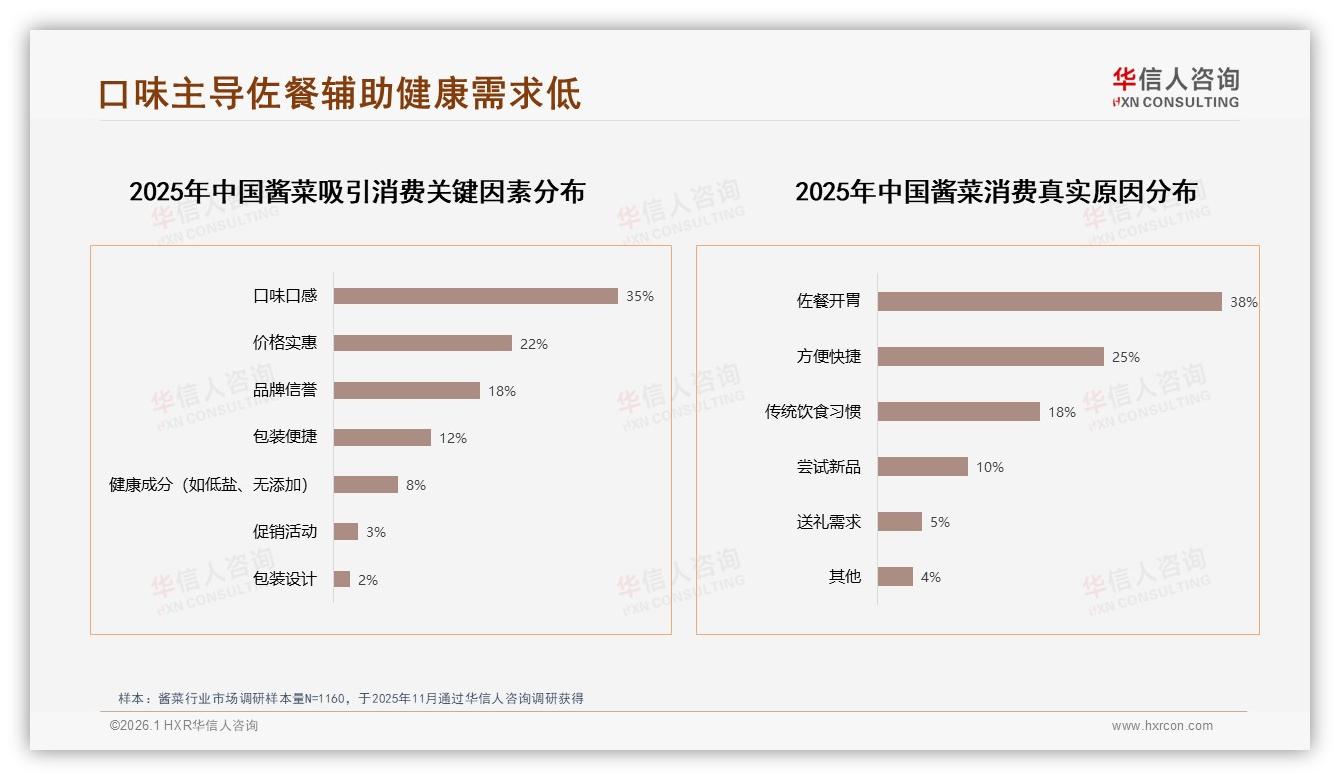

当然,价格策略只是“保命”第一步,要让顾客真正留下来,还得回到产品本身。报告里有一个看似矛盾的数据:在“吸引消费的关键因素”中,口味口感占比35%,远高于健康成分8%。但在“不愿推荐原因”里,“担心食品安全”却占到22%。这意味着,消费者可以为一时的麻辣、酸甜上头,却随时因安全顾虑转身离开。2025年7月,浙江某初创品牌“爽脆君”就在这一点上踩坑:其推出0防腐剂“冷杀菌”泡菜,定价19.9元/300g,瞄准高端,却因生产环节杀菌不彻底导致胀袋,在黑猫投诉平台一夜激增300条负面,抖音直播间从万人围观掉到千人,不到两周便被迫下架。可见“贵”可以,但必须“贵得安心”。

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

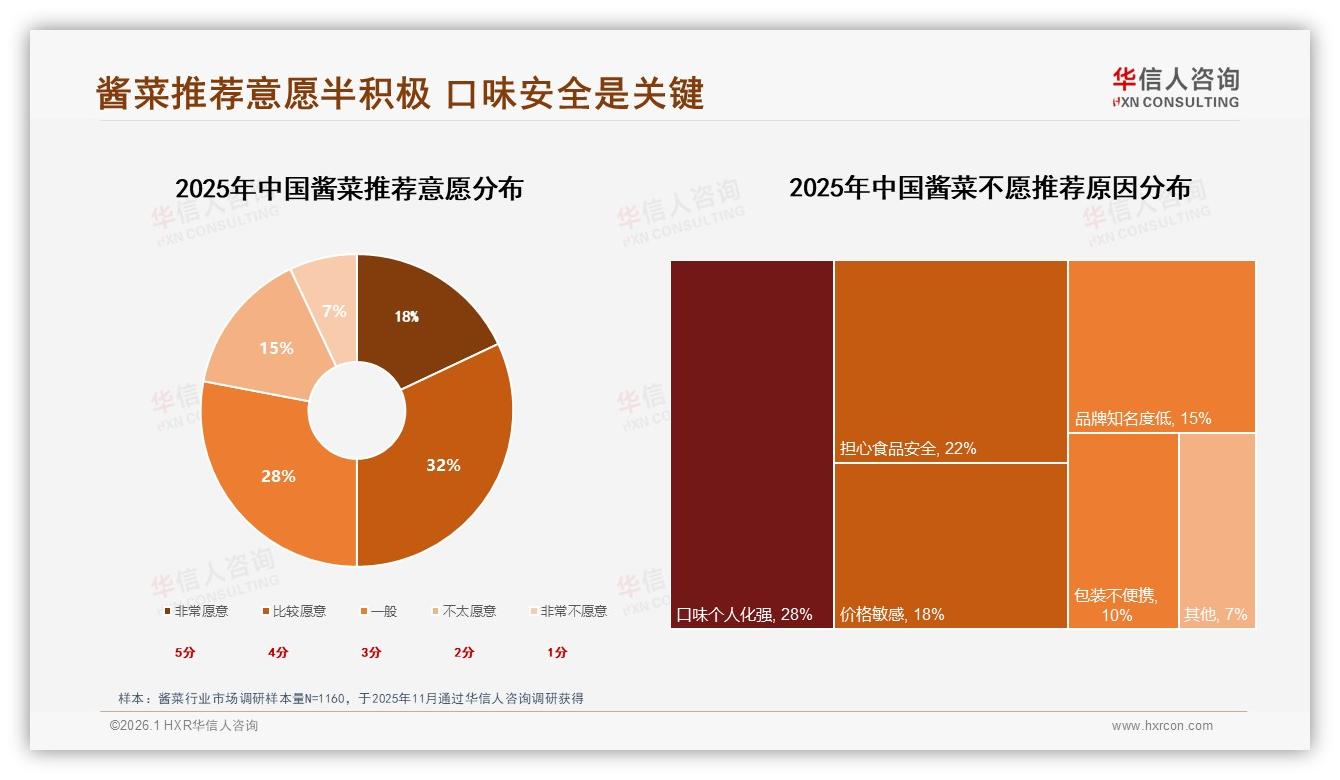

另一个被忽视的痛点是“包装不便携”。28%的消费者拒绝推荐酱菜,是因为“玻璃瓶太重,袋装又担心漏油”。谁能解决最后一公里的“背包焦虑”,谁就能拿下年轻人“露营+办公室”的增量场景。湖南品牌“脆小递”给出示范:把泡菜装入可重复密封的“直立吸嘴袋”,配一次性小叉,180g售价9.9元,上线三个月即卖出120万袋,其中35%来自露营周边店和便利店渠道。吸嘴袋成本虽比传统袋装高0.12元/个,却换来溢价空间1.5元,毛利反而提升8个百分点。

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

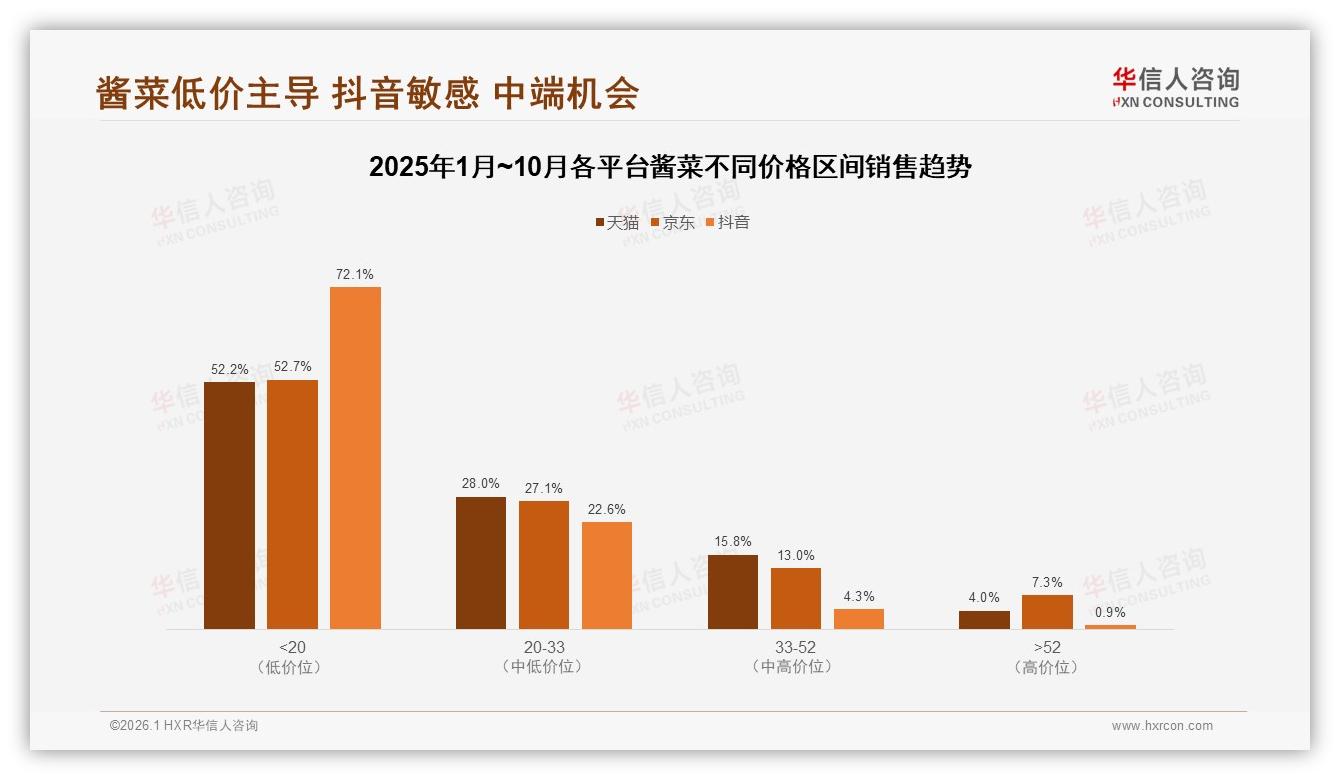

渠道层面,抖音继续扮演“爆款发动机”。1-10月,该平台酱菜累计销售额8.2亿元,占全网44%,但72%销量集中在20元以下,极致性价比是流量密码。不过,中端价格带(20-52元)在天猫、京东仍有40%左右的结构性空白。对于已经完成品牌孵化、想提升客单价的商家,天猫“品质馆”和京东“小魔方”是更好的练兵场,可通过“第二件半价”“组合尝鲜”把客单价拉到25-30元,既避开抖音低价厮杀,又提前教育市场,为未来全线升级做铺垫。

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

数据来源:华信人咨询《2025年中国酱菜市场洞察报告》

展望2026,原料、包材、物流“三高”仍将持续,行业大概率进入“微利抢人”阶段。华信人咨询预测,5-15元价格带会进一步细分:5-8元做“极致性价比”,通过加量、加积分、加小游戏稳住基本盘;8-12元做“品质升级”,用减盐、无添加、便携包装满足“口粮升级”需求;12-15元则切入“场景复合”,绑定露营、拌饭、下酒等细分需求,做高附加值。至于15元以上,则必须回答“凭什么”——是地方非遗、明星工厂,还是功能减钠?没有差异化故事,就很难逃开“叫好不叫座”的命运。

“别再幻想涨价红利,未来三年,酱菜品牌拼的是谁先把63%的主流价格带做出花来。”王珂在结束语中提醒,“加量、积分、场景化,本质都是把‘口粮’做出‘惊喜’,把‘佐餐小角色’升级成‘餐桌小确幸’。只有让李薇们觉得值,她们才会在每一次货架前,毫不犹豫地把手伸向你的那一包。”

毕竟,在5-15元的江湖里,留住一个主妇,就等于留住了一整个家庭的胃与心。