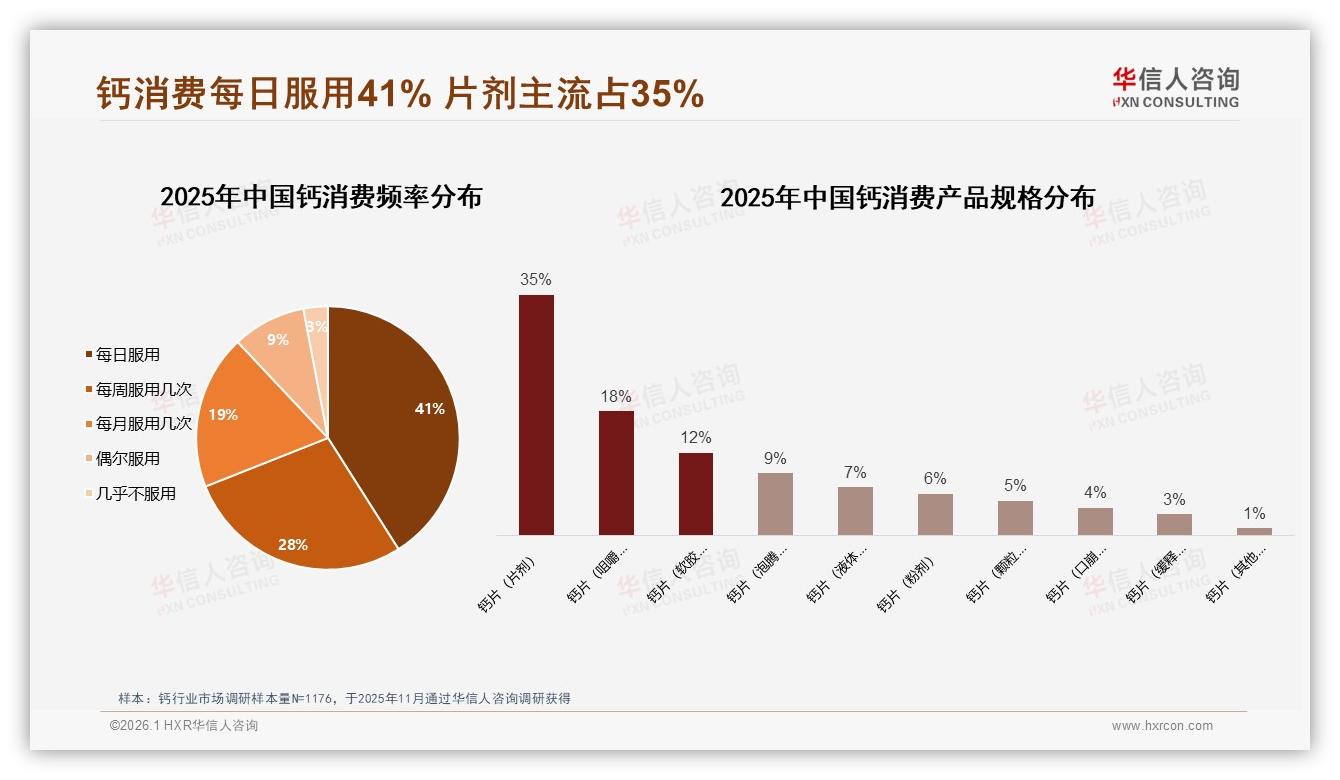

“以前钙片是药,现在钙片是早餐的一部分。”在北京朝阳某互联网公司做HR的林晓,早晨8:30一边开电脑,一边把一枚草莓味咀嚼片扔进嘴里,“就像嚼糖,却比咖啡更让我安心。”她并非孤例——华信人咨询最新调研显示,中国钙消费正经历一场静默却深刻的“食品化”革命:41%的人把补钙写进每日To-Do List,片剂以35%的压倒性占比成为“刚需形态”,而50-100元的中端定价带走了41%的荷包份额。看似平淡的数字背后,是一条正在裂变的黄金赛道。

数据来源:华信人咨询《2025年中国钙市场洞察报告》

数据来源:华信人咨询《2025年中国钙市场洞察报告》

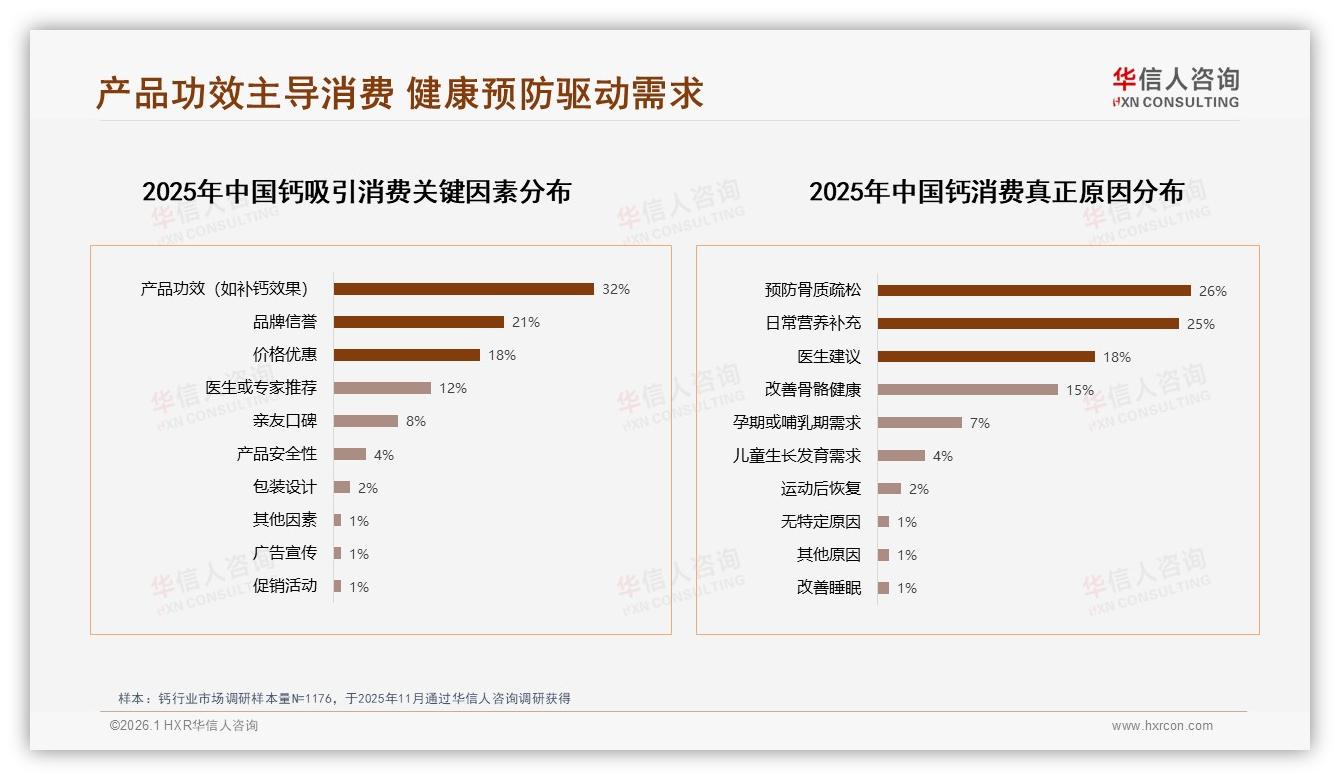

机会:从“骨折了才吃”到“预防式口粮”

“过去药店柜台里,钙片总跟膏药、轮椅摆在一起,氛围沉重。”连锁药店资深采购周岩回忆,2020年前钙品类季度动销率不足10%,而2025年M10数据显示,京东平台钙销售额已追平天猫,抖音以46%的环比增速狂奔,整个线上大盘在前10个月吸金20.73亿元。“健康焦虑前置”是最大推手——26-45岁、年入5-12万元的中产女性,把“骨量”写进体检重点,小红书骨峰值打卡话题浏览量半年翻3倍。预防骨质疏松(26%)与日常营养补充(25%)并列成为购买动机TOP2,钙片完成从“治疗”到“零食”的身份跃迁。

数据来源:华信人咨询《2025年中国钙市场洞察报告》

数据来源:华信人咨询《2025年中国钙市场洞察报告》

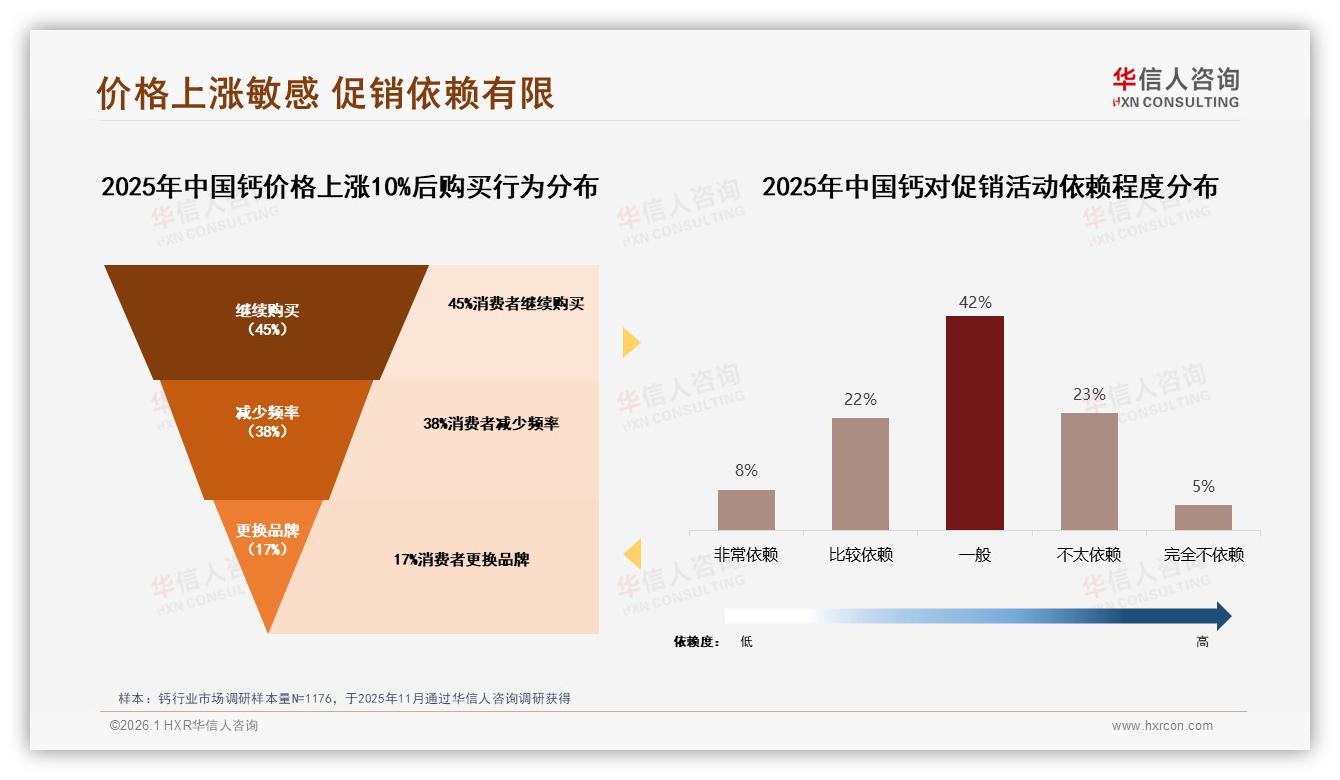

挑战:低价漩涡吞噬品牌忠诚

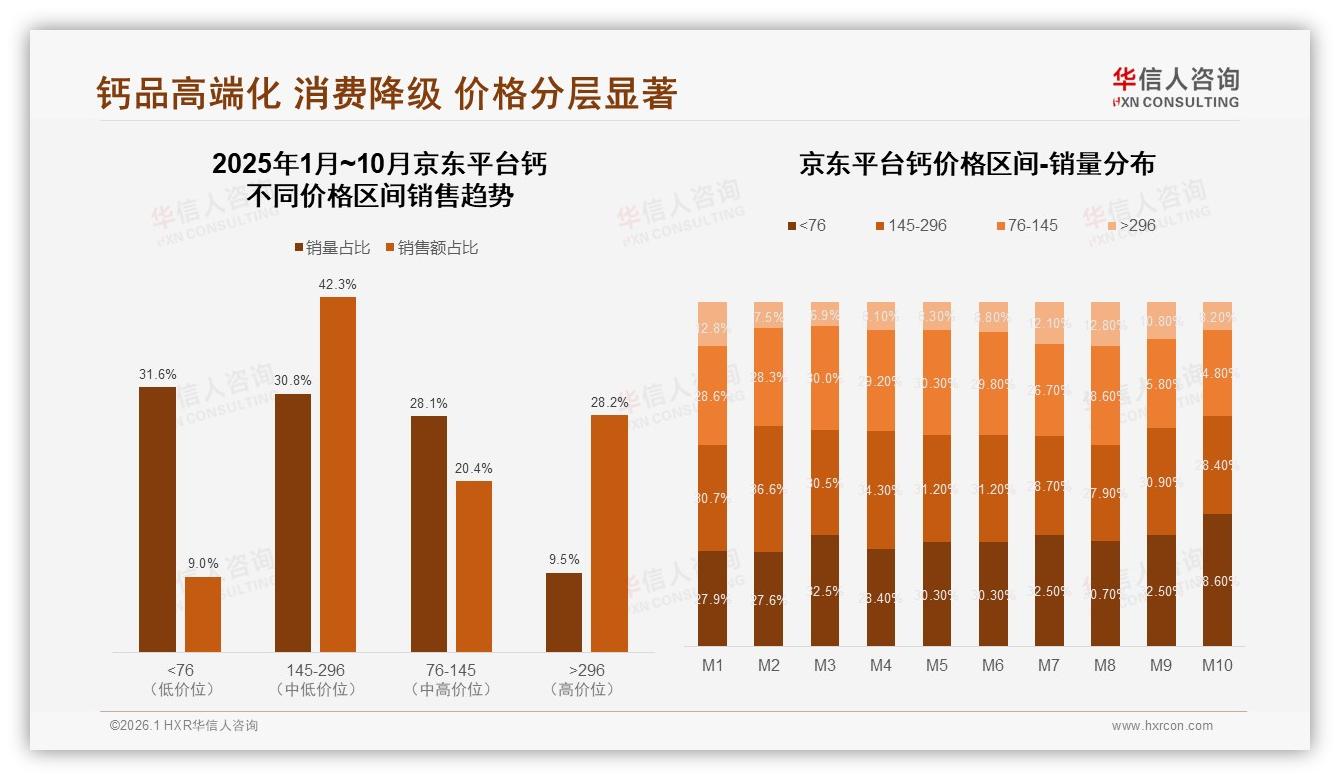

然而,热闹背后暗流汹涌。当“每日吃”成为习惯,消费者对价格的雷达也愈发敏感。报告显示,若价格上涨10%,仅45%用户愿意按原频次购买,38%直接减量,17%干脆换品牌;而能坚持90%以上复购的忠实用户只有15%。“低价爆款像潮水,每半年冲垮一次价格锚点。”某国产钙品牌电商负责人无奈道。抖音平台49.6%的销量集中在76元以下区间,却仅贡献23.7%销售额,量增利减让“高端化”成了苦涩口号。

数据来源:华信人咨询《2025年中国钙市场洞察报告》

数据来源:华信人咨询《2025年中国钙市场洞察报告》

痛点:效果“看不见”,场景“太无聊”

“吃钙像交社保,知道有用,却感受不到即时回报。”32岁宝妈郭婧的吐槽代表多数人心声。调研中“担心效果因人而异”成为28%消费者不愿推荐的首要原因,仅次于“了解不足”。此外,传统吞服片剂口感单一、仪式感缺失,导致“坚持成本”高企——早晚时段合计占80%,却常因“忘带水杯”而漏服。品牌方发现,即便把钙含量卷到每片600mg,用户依旧“无感”。

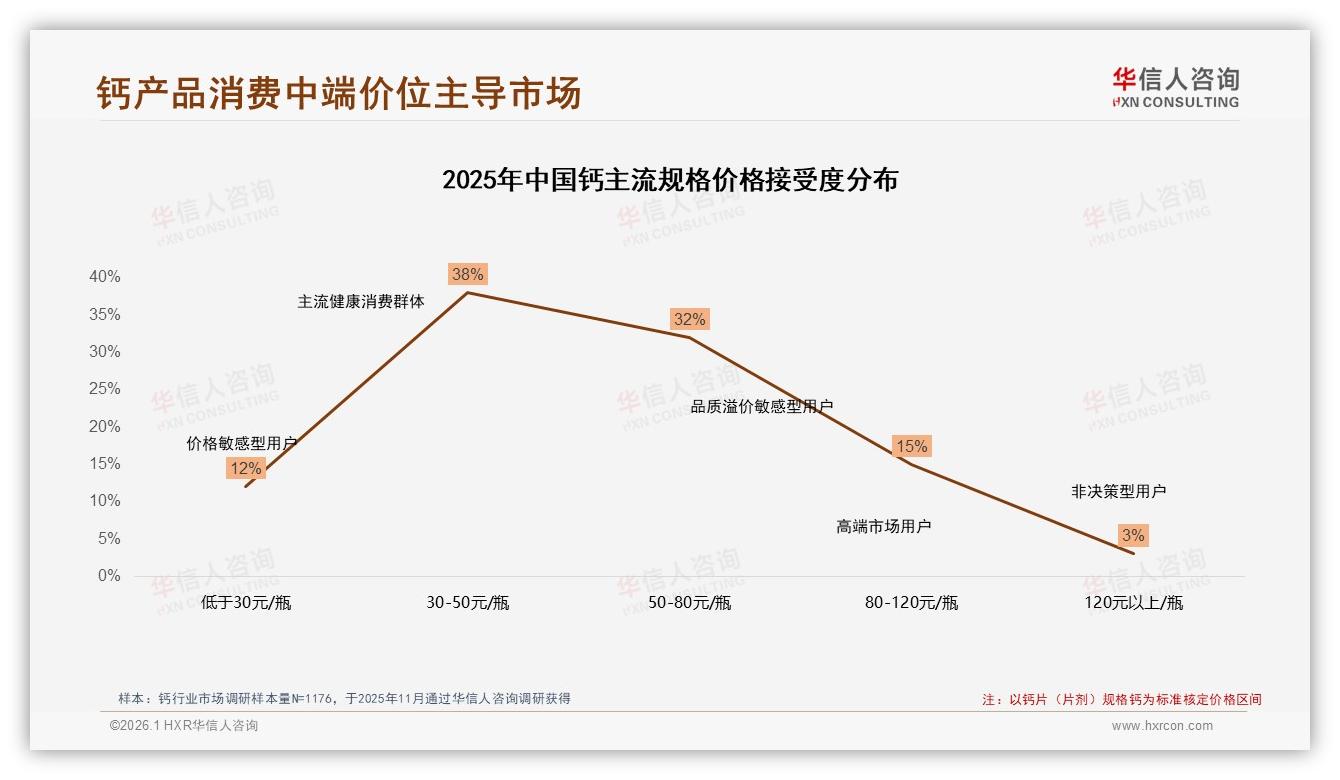

破局:30-80元“咀嚼片+维D”组合拳,绑定朋友圈打卡

“把钙做成一颗好吃的糖,再给它一个被看见的场景。”这是新锐品牌“CalChew”三个月冲进抖音钙品类TOP10的秘诀。其爆款草莓酸奶咀嚼片定价59元/瓶(60片),每片含300mg钙+200IU维D3,精准卡位中端;外包装像一盒彩妆,方便塞进化妆包。更关键的是,品牌设计“21天骨力打卡”小程序:用户每天上传咀嚼短视频,即可生成带骨密度增长预测的分享海报,一键发朋友圈。数据显示,参与打卡用户的30天复购率高达68%,比未参与用户高出43个百分点。

数据来源:华信人咨询《2025年中国钙市场洞察报告》

数据来源:华信人咨询《2025年中国钙市场洞察报告》

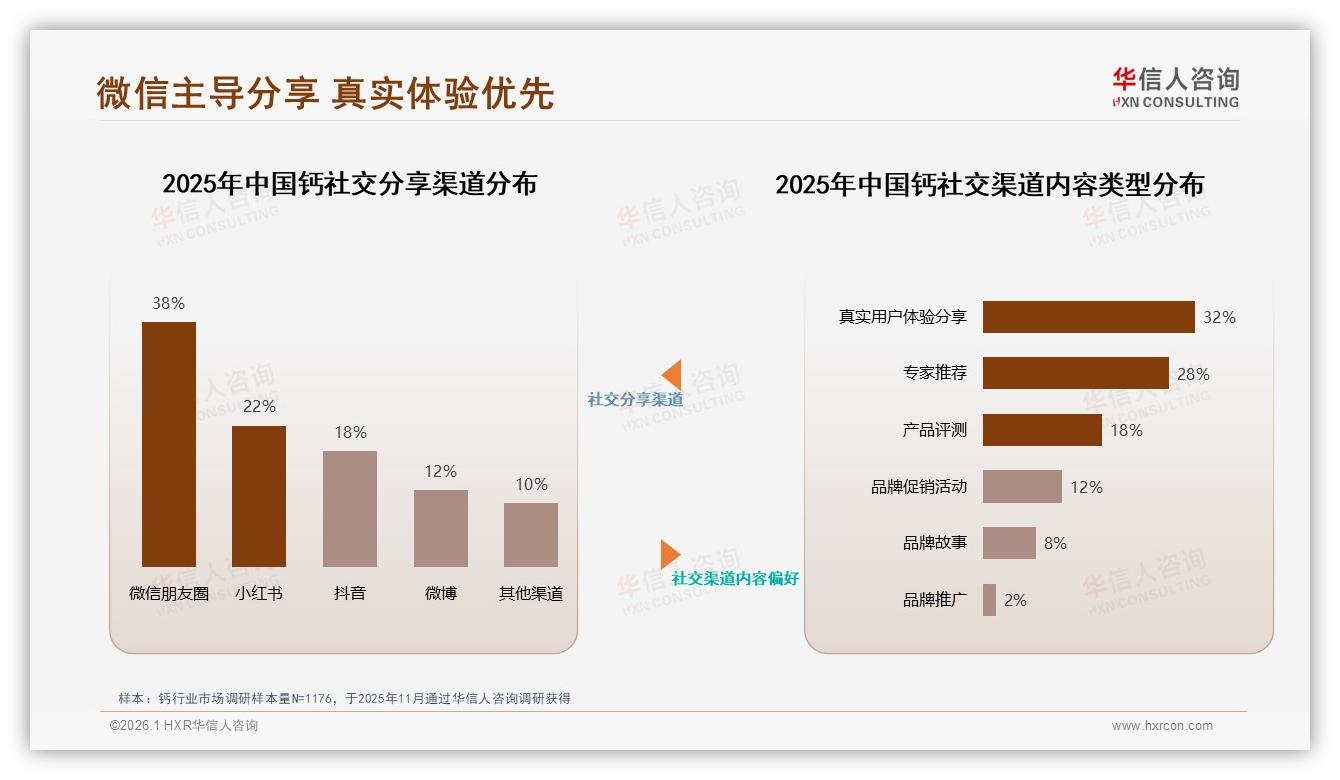

“我们卖的不是钙,是‘被看见的健康自律’。”CalChew市场VP林岚透露,朋友圈真实体验分享(32%信任度)与专家科普(28%)构成双轮驱动,KOC视频点赞量是品牌广告的4.7倍。华信人分析师指出,中端价格带(30-80元)是“决策轻区”——既避开低价泥潭,又无需高昂教育成本,最适合承载“功效+情绪”双价值。

数据来源:华信人咨询《2025年中国钙市场洞察报告》

数据来源:华信人咨询《2025年中国钙市场洞察报告》

展望:从“卖片剂”到“卖骨骼解决方案”

从更大的视角看,钙品类的未来在于“延伸场景+数据服务”。京东平台145-296元中高端区间虽只占30.8%销量,却贡献42.3%销售额,证明“高附加值”并非伪命题。已有品牌试水“钙+运动”组合装:买咀嚼片送智能跳绳,APP内连接骨密度AI评估,用户上传运动数据后获得个性化补钙方案,客单价提升35%,退货率下降2.3个百分点。

数据来源:华信人咨询《2025年中国钙市场洞察报告》

数据来源:华信人咨询《2025年中国钙市场洞察报告》

线下药店也在悄悄变身“骨骼驿站”。云南健之佳试点“钙+骨密度检测”柜台,消费者花1分钟完成足跟超声筛查,即刻获得钙剂推荐单,连带率提升50%。“把专业检测做成流量入口,钙片只是解决方案的一环。”健之佳品类总监王舸总结。

尾声:让每天的“咔嚓”声成为品牌的心跳

回到林晓的办公桌,她把咀嚼片放进印有“Bone Power”字名的玻璃罐,每天清晨的“咔嚓”声像一种自我确认。华信人咨询预测,随着咀嚼片、泡腾片、软糖等多元形态崛起,2026年钙品类线上增速仍将保持15%以上,但品牌集中度CR10可能从目前的52%进一步提升——谁能把“看不见的效果”转化为“摸得着的体验”,谁就能占领那枚被反复咀嚼的“口粮心智”。

毕竟,在健康焦虑与颜值经济交织的时代,一片好钙不仅要补骨,更要补上消费者心里那份“被关爱”的情绪缺口。下一个爆款,也许就诞生在你我朋友圈的早餐桌旁。